Содержание

- Ликвидность коммерческого банка и ее функции

- Риск ликвидности

- Функции банковской ликвидности

- Ликвидные средства коммерческого банка

- Риск ликвидности коммерческого банка

- Восстановление ликвидности коммерческого банка

- Оценка риска потери платежеспособности

- Ликвидность коммерческого банка и ее функции

- Ликвидность коммерческого банка и ее функции

- Риск ликвидности банка

- Функции банковской ликвидности

- Ликвидные средства коммерческого банка

- Риск ликвидности коммерческого банка

- Восстановление ликвидности коммерческого банка

- 58. Риск ликвидности банка и способы его ограничения

- Оценка риска потери платежеспособности

- Вы точно человек?

- РИСК ЛИКВИДНОСТИ

Ликвидность коммерческого банка и ее функции

Под ликвидностью понимают способность банка обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов. Иными словами ликвидность банка означает способность трансформировать свои активы в денежные или иные платежные средства для оплаты предъявляемых ему обязательств. При этом степень возможных потерь обусловливается уровнем риска активов.

Средства для этого могут накапливаться заранее или приобретаться путем продажи определенных активов или покупки пассивов.

Ликвидность банка может быть определена, во-первых, как запас его денежных средств, сопоставленный с потребностями в них, что является довольно узким подходом, во-вторых, как поток, при расчете которого принимаются: возможности обращения менее ликвидных активов в более ликвидные и приток дополнительных средств в виде займов и полученных доходов от операционной деятельности банка. В то же время понятие «ликвидность банка» (и как запас, и как поток) значительно уже (поскольку в большей мере это внутренняя характеристика банка) понятия «платежеспособность».

Под платежеспособностью понимают взаимоотношения банка с его контрагентами и представляет собой способность банка выполнять свои обязательства перед клиентами в полной мере и в должные сроки. Ликвидность при этом является необходимым условием платежеспособности.

Ликвидность позволяет банку выполнять его деятельность по: поддержанию репутации банка как надежного контрагента; привлечению ресурсов на более длинный срок и под более низкий процент; своевременному и полному исполнения обязательств по привлеченным средствам; предоставлению средств но приоритетным для банка направлениям; избежанию неприбыльной продажи активов.

Риск ликвидности

Функции банковской ликвидности

Основными функциями банковской ликвидности являются:

- удовлетворение спроса на кредиты;

- удовлетворение пожеланий вкладчиков изъять депозиты;

- обеспечение доверия к банку у существующих и потенциальных клиентов.

Применительно к балансу банка ликвидность означает способность активов превращаться в денежные средства. Банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников достаточны для своевременного погашения долговых и финансовых обязательств. Статьи активов коммерческого банка располагаются в балансе в порядке убывания ликвидности, т.е. возможности их обращения в наличность для осуществления платежей. Возможность своевременного и полного исполнения обязательств коммерческого банка зависит от его ликвидных активов.

Ликвидность активов представляет собой способность активов без потерь трансформироваться в денежную наличность для погашения соответствующих обязательств. Обязательства банка складываются из реальных и условных. Реальные обязательства отражены в балансе банка в виде депозитов до востребования, срочных депозитов, привлеченных межбанковских кредитов, средств кредиторов. Условные обязательства выражены внебалансовыми пассивными инструментами (гарантии и поручительства, выданные банком) и внебалансовыми активными операциями(неиспользованные кредитные линии и выставленные аккредитивы).

Ликвидные средства коммерческого банка

Выполнение обязательств коммерческий банк проводит при использовании следующих ликвидных средств:

- денежная наличность, выраженная в остатках денег в кассе и на корреспондентских счетах в Банке России и других коммерческих банках;

- активы, которые можно быстро превратить в наличность;

- межбанковские кредиты, которые при необходимости можно получить с межбанковского рынка или от Банка России;

- другие привлеченные средства, например, выпуск депозитных сертификатов и банковских векселей.

Риск ликвидности коммерческого банка

Одной из основных характеристик состояния ликвидности является риск ликвидности, под которым понимают возможность неисполнения банком платежей по своим обязательствам в связи с несовпадением потоков поступлений и отчислений денежных средств по срокам и в разрезе валют. На практике риск ликвидности подразделяют на следующие компоненты:

- риск несбалансированной ликвидности — возможность недополучения дохода или уменьшения стоимости активов банка, возникающая в связи с неспособностью банка вовремя и с наименьшими затратами удовлетворить потребности в денежных средствах;

- риск потери платежеспособности — возможность неисполнения банком своих текущих обязательств, возникающих вследствие разбалансировки пассивов до востребования и высоколиквидных активов;

- риск избыточной ликвидности — возможность снижения доходности активов из-за избытка высоколиквидных активов, сосредоточенных в низкодоходных и не приносящих доход банку инструментах.

Риск ликвидности можно определить на основе коэффициентов ликвидности, разработанных Банком России для коммерческих банков.

Источники риска ликвидности

В качестве источников возникновения риска ликвидности рассматривают следующие:

- структурные источники — связанные с фактической структурой активов и пассивов в разрезе сроков;

- риск оттока привлеченных средств;

- риск непоставки или невозврата актива, связанный с реализацией кредитного риска;

- риск ликвидности, связанный с закрытием для банка источников покупной ликвидности, например, в закрытии на банк лимитов на межбанковском рынке;

- риск потери ликвидности, связанный с реализацией операционного риска, т.е. ошибок в процедурах или операционных сбоев в процессах, обеспечивающих бесперебойное осуществление платежей банка.

Результатами реализации источников риска ликвидности являются следующие показатели:

- недополученный доход за счет сохранения резервов наличности в низкодоходных высоколиквидных активах;

- увеличение расходов, связанных с привлечением покупной ликвидности для закрытия образующихся дефицитов ликвидности;

- уменьшение собственных средств банка, возникающего из-за фиксации убытков в связи с вынужденной реализацией части активов по более низкой цене для закрытия образующихся дефицитов ликвидности.

Восстановление ликвидности коммерческого банка

В качестве мероприятий по восстановлению ликвидности на случай непредвиденного развития событий банками могут быть рассмотрены следующие операции:

- увеличение уставного капитала кредитной организации;

- получение субординированных займов;

- реструктуризации обязательств;

- привлечение краткосрочных кредитов(депозитов);

- привлечение долгосрочных кредитов(депозитов);

- ограничение (прекращение) кредитования на определенный срок;

- реструктуризация активов, в том числе продажа части активов;

- сокращение либо приостановление проведения расходов, в том числе управленческих, включая(частично) заработную плату сотрудников.

Поддержание ликвидности на требуемом уровне должно осуществляться кредитной организацией посредством проведения обоснованной политики в области управления активными и пассивными операциями, вырабатываемой с учетом конкретных условий денежного рынка, специфики клиентской базы, развития банковских услуг. Для правильного регулирования риском ликвидности в кредитной организации должна формироваться оптимальная структура баланса, при которой по мере востребования пассивов, активы могут, не утрачивая своей стоимости, своевременно преобразовываться в денежные средства.

Таким образом, каждый коммерческий банк сталкивается с проблемой ликвидности по меньшей мере дважды: во-первых, в качестве технического исполнителя свое роли на денежном рынке, осуществляя платежи участников рынка друг другу; во-вторых, в качестве самостоятельного субъекта финансово-кредитной сферы, получающего прибыль или убытки от своей деятельности, банк сталкивается с ликвидностью своего собственного товара — банковских услуг. Следовательно, ликвидность коммерческого банка связана, с одной стороны, с обеспечением наличного и безналичного денежного оборота по счетам своих клиентов, а отсюда с поддержанием соответствия между активными и пассивными операциями по срокам окончания обязательств, а с другой — с обеспечением стабильного минимума прибыльности.

Оценка риска потери платежеспособности

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов. Оценка риска потери платежеспособности непосредственно связана с анализом ликвидности активов и баланса в целом.

Следовательно, фактором риска является нарушение ликвидности баланса, а его последствием — неспособность предприятия своевременно покрывать обязательства своими активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Тем самым риск потери предприятием платежеспособности характеризует его неспособность погасить в срок свои финансовые обязательства.

Данный вид риска оценивается с позиций краткосрочной перспективы на основе абсолютных и относительных финансовых показателей. Оценка данного вида риска может быть как приближенной, так и более детальной.

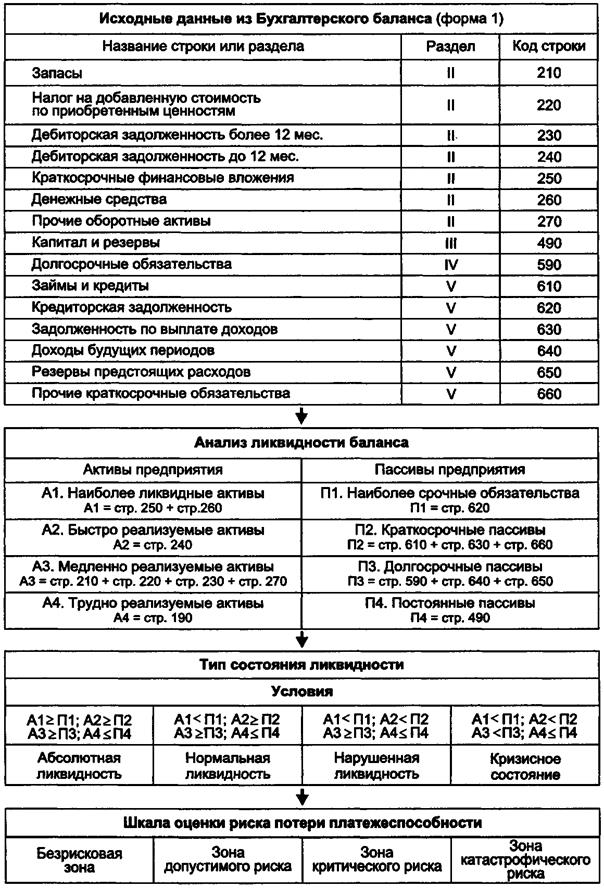

Исходной информацией для приближенной оценки риска потери платежеспособности служат данные бухгалтерского баланса (форма 1), а в качестве абсолютных финансовых показателей — средства по активам и обязательства по пассивам, сгруппированные по определенным признакам. Методика оценки потери платежеспособности включает следующие блоки (рис. 1.2):

1. Подготовка исходных данных на основе предварительного агрегирования некоторых однородных по составу элементов балансовых статей.

2. Ранжирование активов по степени их ликвидности, т. е. по времени превращения в денежные средства, на группы:

• группа А1. Наиболее ликвидные активы (минимальный риск ликвидности): денежные средства (стр. 260) и краткосрочные финансовые вложения (стр.

Ликвидность коммерческого банка и ее функции

250);

• группа А2. Быстро реализуемые активы (малый риск ликвидности): дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

• группа A3. Медленно реализуемые активы (средний риск ликвидности): запасы (стр. 210); налог на добавленную стоимость по приобретенным ценностям (стр. 220); дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (стр. 230); прочие оборотные активы (стр. 270);

• группа А4. Трудно реализуемые активы (высокий риск ликвидности): внеоборотные активы (иммобилизованные средства) — стр. 190.

3. Ранжирование пассивов по степени срочности оплаты обязательств на группы:

• группа П1. Наиболее срочные обязательства: кредиторская задолженность (стр. 620);

• группа П2. Краткосрочные пассивы: заемные средства (стр. 610); задолженность участникам (учредителям) по выплате доходов (стр. 630); прочие краткосрочные обязательства (стр. 660);

• группа ПЗ. Долгосрочные пассивы: долгосрочные заемные средства и обязательства (стр. 590); доходы будущих периодов (стр. 640); резервы предстоящих расходов и платежей (стр. 650);

• группа П4. Постоянные или устойчивые пассивы: статьи раздела III баланса «Капитал и резервы» (стр. 490).

4. Оценивание средств по активам и пассивам с использованием абсолютных показателей баланса на основе следующих расчетных моделей (табл. 2.1).

5. Сопоставление приведенных средств по активу и пассиву и установление типа состояния ликвидности баланса (табл. 2.2).

6. Признак классификации — временной срез ликвидности баланса.

Таблица 2.2

Тип состояния ликвидности баланса

| Тип состояния ликвидности | Балансовые соотношения | |||

| Абсолютная ликвидность (оптимальная) | А1>П1 | А2>П2 | АЗ>ПЗ | А4<П4 |

| Нормальная ликвидность (допустимая) | АКП1 | А2>П2 | АЗ>ПЗ | А4<П4 |

| Нарушенная ликвидность (недостаточная) | АКП1 | А2<П2 | АЗ>ПЗ | А4<П4 |

| Кризисное состояние (недопустимая) | АКП1 | А2<П2 | АЗ<ПЗ | А4<П4 |

Приведенные в табл. 2.2 балансовые соотношения (балансовые модели) свидетельствуют о том, что:

• если выполняются первые три неравенства (А1>П1; А2>П2; АЗ>ПЗ), то это влечет и выполнение четвертого неравенства (А4<П4);

Рис. 2.2. Структура методики оценки риска потери платежеспособности

• выполнение четвертого неравенства (А4<П4) является одним из условий финансовой устойчивости предприятия — наличие оборотных средств; в этом случае труднореализуемые активы (здания, оборудование) должны быть покрыты постоянными пассивами (собственными средствами) и не превышать их;

• если одно или несколько неравенств имеют противоположный знак от зафиксированного в оптимальном варианте, то ликвидность баланса в большей или в меньшей степени отличается от абсолютной.

6. Построение шкалы риска потери платежеспособности в зависимости от типа состояния ликвидности баланса:

• Безоисковая зона — состояние абсолютной ликвидности баланса, при котором у предприятия в любой момент наступления долговых обязательств ограничений в платежеспособности нет.

• Зона допустимого оиска — текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса (АКП1). В данном состоянии у предприятия существуют сложности оплатить обязательства на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия.

• Зона критического риска — состояние нарушенной ликвидности баланса (АКП1, А2<П2). Данное состояние свидетельствует об ограниченных возможностях предприятия оплачивать свои обязательства на временном интервале до шести месяцев. Имеющаяся тенденция снижения ликвидности баланса порождает новый вид риска — кредитный, а также условия для возникновения риска финансовой несостоятельности.

• Зона катастрофического риска. В данном случае предприятие по состоянию ликвидности баланса находится в кризисном состоянии (АКП1; А2<П2; АЗ<ПЗ) и не способно осуществить платежи не только в настоящем, но и в относительно отдаленном будущем (до 1 года включительно). Кроме того, если дополнительно А4 > П4, то это по сути предпосылка к возникновению риска несостоятельности предприятия, так как у него отсутствуют собственные оборотные средства для ведения предпринимательской деятельности.

В заключение необходимо отметить, что при оценке риска потери предприятием платежеспособности на основе абсолютных финансовых показателей необходимо учитывать следующие особенности:

• возможность замены ликвидных активов менее ликвидными при платеже обязательств в реальной ситуации ограничена и не решает проблемы устранения риска потери платежеспособности;

• достоверность оценки риска повышается, если недостаток средств в группе с менее ликвидными активами не компенсируется избытком средств в группе с более ликвидными активами.

В целом оценка риска потери платежеспособности на основе анализа абсолютных показателей и применения балансовых моделей является приближенной по той причине, что соответствие ликвидности активов и сроков погашения обязательств в пассивах взято условно. Более детальным является анализ и оценивание риска при помощи относительных финансовых коэффициентов платежеспособности.

Дата добавления: 2015-12-26; просмотров: 2166;

Ликвидность коммерческого банка и ее функции

Под ликвидностью понимают способность банка обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов.

Риск ликвидности банка

Иными словами ликвидность банка означает способность трансформировать свои активы в денежные или иные платежные средства для оплаты предъявляемых ему обязательств. При этом степень возможных потерь обусловливается уровнем риска активов.

Средства для этого могут накапливаться заранее или приобретаться путем продажи определенных активов или покупки пассивов.

Ликвидность банка может быть определена, во-первых, как запас его денежных средств, сопоставленный с потребностями в них, что является довольно узким подходом, во-вторых, как поток, при расчете которого принимаются: возможности обращения менее ликвидных активов в более ликвидные и приток дополнительных средств в виде займов и полученных доходов от операционной деятельности банка. В то же время понятие «ликвидность банка» (и как запас, и как поток) значительно уже (поскольку в большей мере это внутренняя характеристика банка) понятия «платежеспособность».

Под платежеспособностью понимают взаимоотношения банка с его контрагентами и представляет собой способность банка выполнять свои обязательства перед клиентами в полной мере и в должные сроки. Ликвидность при этом является необходимым условием платежеспособности.

Ликвидность позволяет банку выполнять его деятельность по: поддержанию репутации банка как надежного контрагента; привлечению ресурсов на более длинный срок и под более низкий процент; своевременному и полному исполнения обязательств по привлеченным средствам; предоставлению средств но приоритетным для банка направлениям; избежанию неприбыльной продажи активов.

Функции банковской ликвидности

Основными функциями банковской ликвидности являются:

- удовлетворение спроса на кредиты;

- удовлетворение пожеланий вкладчиков изъять депозиты;

- обеспечение доверия к банку у существующих и потенциальных клиентов.

Применительно к балансу банка ликвидность означает способность активов превращаться в денежные средства. Банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников достаточны для своевременного погашения долговых и финансовых обязательств. Статьи активов коммерческого банка располагаются в балансе в порядке убывания ликвидности, т.е. возможности их обращения в наличность для осуществления платежей. Возможность своевременного и полного исполнения обязательств коммерческого банка зависит от его ликвидных активов.

Ликвидность активов представляет собой способность активов без потерь трансформироваться в денежную наличность для погашения соответствующих обязательств. Обязательства банка складываются из реальных и условных. Реальные обязательства отражены в балансе банка в виде депозитов до востребования, срочных депозитов, привлеченных межбанковских кредитов, средств кредиторов. Условные обязательства выражены внебалансовыми пассивными инструментами (гарантии и поручительства, выданные банком) и внебалансовыми активными операциями(неиспользованные кредитные линии и выставленные аккредитивы).

Ликвидные средства коммерческого банка

Выполнение обязательств коммерческий банк проводит при использовании следующих ликвидных средств:

- денежная наличность, выраженная в остатках денег в кассе и на корреспондентских счетах в Банке России и других коммерческих банках;

- активы, которые можно быстро превратить в наличность;

- межбанковские кредиты, которые при необходимости можно получить с межбанковского рынка или от Банка России;

- другие привлеченные средства, например, выпуск депозитных сертификатов и банковских векселей.

Риск ликвидности коммерческого банка

Одной из основных характеристик состояния ликвидности является риск ликвидности, под которым понимают возможность неисполнения банком платежей по своим обязательствам в связи с несовпадением потоков поступлений и отчислений денежных средств по срокам и в разрезе валют. На практике риск ликвидности подразделяют на следующие компоненты:

- риск несбалансированной ликвидности — возможность недополучения дохода или уменьшения стоимости активов банка, возникающая в связи с неспособностью банка вовремя и с наименьшими затратами удовлетворить потребности в денежных средствах;

- риск потери платежеспособности — возможность неисполнения банком своих текущих обязательств, возникающих вследствие разбалансировки пассивов до востребования и высоколиквидных активов;

- риск избыточной ликвидности — возможность снижения доходности активов из-за избытка высоколиквидных активов, сосредоточенных в низкодоходных и не приносящих доход банку инструментах.

Риск ликвидности можно определить на основе коэффициентов ликвидности, разработанных Банком России для коммерческих банков.

Источники риска ликвидности

В качестве источников возникновения риска ликвидности рассматривают следующие:

- структурные источники — связанные с фактической структурой активов и пассивов в разрезе сроков;

- риск оттока привлеченных средств;

- риск непоставки или невозврата актива, связанный с реализацией кредитного риска;

- риск ликвидности, связанный с закрытием для банка источников покупной ликвидности, например, в закрытии на банк лимитов на межбанковском рынке;

- риск потери ликвидности, связанный с реализацией операционного риска, т.е. ошибок в процедурах или операционных сбоев в процессах, обеспечивающих бесперебойное осуществление платежей банка.

Результатами реализации источников риска ликвидности являются следующие показатели:

- недополученный доход за счет сохранения резервов наличности в низкодоходных высоколиквидных активах;

- увеличение расходов, связанных с привлечением покупной ликвидности для закрытия образующихся дефицитов ликвидности;

- уменьшение собственных средств банка, возникающего из-за фиксации убытков в связи с вынужденной реализацией части активов по более низкой цене для закрытия образующихся дефицитов ликвидности.

Восстановление ликвидности коммерческого банка

В качестве мероприятий по восстановлению ликвидности на случай непредвиденного развития событий банками могут быть рассмотрены следующие операции:

- увеличение уставного капитала кредитной организации;

- получение субординированных займов;

- реструктуризации обязательств;

- привлечение краткосрочных кредитов(депозитов);

- привлечение долгосрочных кредитов(депозитов);

- ограничение (прекращение) кредитования на определенный срок;

- реструктуризация активов, в том числе продажа части активов;

- сокращение либо приостановление проведения расходов, в том числе управленческих, включая(частично) заработную плату сотрудников.

Поддержание ликвидности на требуемом уровне должно осуществляться кредитной организацией посредством проведения обоснованной политики в области управления активными и пассивными операциями, вырабатываемой с учетом конкретных условий денежного рынка, специфики клиентской базы, развития банковских услуг. Для правильного регулирования риском ликвидности в кредитной организации должна формироваться оптимальная структура баланса, при которой по мере востребования пассивов, активы могут, не утрачивая своей стоимости, своевременно преобразовываться в денежные средства.

Таким образом, каждый коммерческий банк сталкивается с проблемой ликвидности по меньшей мере дважды: во-первых, в качестве технического исполнителя свое роли на денежном рынке, осуществляя платежи участников рынка друг другу; во-вторых, в качестве самостоятельного субъекта финансово-кредитной сферы, получающего прибыль или убытки от своей деятельности, банк сталкивается с ликвидностью своего собственного товара — банковских услуг. Следовательно, ликвидность коммерческого банка связана, с одной стороны, с обеспечением наличного и безналичного денежного оборота по счетам своих клиентов, а отсюда с поддержанием соответствия между активными и пассивными операциями по срокам окончания обязательств, а с другой — с обеспечением стабильного минимума прибыльности.

Ликвидность — это способность удовлетворить предполагаемую и внезапно возникшую ситуацию потребности в наличных средствах в компании. Потребность в наличных средствах возникает вследствие изъятия вкладов, наступления срока погашения (срока зрелости) обязательств, предоставления средств по займам, как по новым, так и продолжение выдачи средств по старым займам. Потребность в наличности удовлетворяется за счет увеличения объема депозитов и заемных средств, погашения долговых обязательств перед данной компанией, инвестирования в ценные бумаги с фиксированным сроком погашения и продажи активов.

Недостаточная ликвидность может вызвать неожиданный дефицит платежных средств, который должен быть покрыт путем необычных повышенных затрат, вызывая тем самым уменьшение прибыльности учреждения. В худшем случае, неадекватная ликвидность может привести к неплатежеспособности данного учреждения, с точки зрения краткосрочных обязательств. С другой стороны, чрезмерная ликвидность может вести к низкому уровню доходов на активы и тем самым неблагоприятно повлиять на показатели доходности учреждения.

58. Риск ликвидности банка и способы его ограничения

Управление риском ликвидности в банке в поддержании адекватной ликвидности, которая часто зависит от того, как рынок воспринимает финансовую силу банка. Если его состояние кажется ухудшающимся, обычно вследствие значительных убытков, понесенных в связи с кредитами, возникает потребность в чрезвычайной ликвидности. Вкладчики снимают свои вклады или не возобновляют их, когда истекает срок депозитов. Банк начинает приобретать депозиты по более высокой цене, выпускает долговые денежные обязательства, создающие серьезные проблемы для общей прибыльности. Способность банка любой ценой найти источники финансирования на рынках денег в конечном итоге падает, поскольку потенциальные инвесторы сокращают или закрывают свои кредитные линии, которыми пользовался банк. При этом банки, способности которых мобилизовать средства становятся и более ограниченными и более дорогостоящими, часто испытывают на себе эффект массовой выплаты средств вследствие необходимости покрыть свои обязательства по непогашенным долгам.

Существует два основных метода управления ликвидностью:

- управление активами банка — используется в основном мелкими банками;

- управление объемом и структурой пассивов — используется в основном крупными и средними банками, имеющими сильные позиции на денежных рынках, при котором уровень высоколиквидных активов сводится к минимуму.

В процессе управления риском ликвидности устанавливаются следующие лимиты ликвидности:

- лимит текущей ликвидности в виде абсолютной суммы — предельного размера дефицита ликвидности (превышения обязательств над активами)

- лимит перспективной ликвидности в виде относительного показателя: предельного коэффициента дефицита ликвидности, представляющего собой соотношение дефицита ликвидности нарастающим итогом и активов банка

В качестве лимита текущей ликвидности обычно устанавливают предельную сумму дефицита ликвидности на срок до 1 месяца. Поддержание лимита обеспечивается расчетом объема неработающих активов (корреспондентский счет и касса), которые должны обеспечивать расчеты по средствам "до востребования" и срочным средствам.

Лимит перспективной ликвидности представляет собой агрегированный показатель — предельный коэффициент дефицита ликвидности.

Стратегия банка в области управления активами и пассивами напрямую влияет на планирование риска ликвидности и соответствующих лимитов. Размер лимита определяется политикой банка в области ликвидности — консервативной или агрессивной. В первом случае дефицит текущей ликвидности отсутствует и лимит равен 0. Во втором случае он должен быть равен объему возможного привлечения средств на рынке межбанковского кредитования и объему средств от продажи высоколиквидных активов.

Консерватизм политики банка предполагает отсутствие разрыва между активами и пассивами в рамках одной срочной группы или размещение на сроки более короткие, чем сроки привлеченных пассивов. При этом лимит перспективной ликвидности будет близок к 0. Агрессивная политика предполагает увеличение лимита перспективной ликвидности, то есть увеличение рамок, в которых сроки активов могут превышать сроки пассивов. По мнению специалистов, верхний предел отклонений должен быть таким, чтобы к моменту достижения срочной группы "до 1 месяца" разрыв входил в рамки лимита текущей ликвидности.

Существуют следующие способы оценки и управления риском ликвидности:

- проведение анализа и оценка соотношения активов и пассивов по степени ликвидности, т.е. активы и пассивы распределяются по соответствующим группам по степени убывания ликвидности и с учетом их срока и качества.

- метод разрыва или лестница сроков основывается на сопоставлении активных и пассивных статей баланса с учетом срока, оставшегося до их погашения. Выявленные в результате сопоставления разрывы показывают, в каком временном интервале банк будет испытывать недостаток или избыток ликвидных средств.

Оценка риска потери платежеспособности

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов. Оценка риска потери платежеспособности непосредственно связана с анализом ликвидности активов и баланса в целом.

Следовательно, фактором риска является нарушение ликвидности баланса, а его последствием — неспособность предприятия своевременно покрывать обязательства своими активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Тем самым риск потери предприятием платежеспособности характеризует его неспособность погасить в срок свои финансовые обязательства.

Данный вид риска оценивается с позиций краткосрочной перспективы на основе абсолютных и относительных финансовых показателей. Оценка данного вида риска может быть как приближенной, так и более детальной.

Исходной информацией для приближенной оценки риска потери платежеспособности служат данные бухгалтерского баланса (форма 1), а в качестве абсолютных финансовых показателей — средства по активам и обязательства по пассивам, сгруппированные по определенным признакам. Методика оценки потери платежеспособности включает следующие блоки (рис. 1.2):

1. Подготовка исходных данных на основе предварительного агрегирования некоторых однородных по составу элементов балансовых статей.

2. Ранжирование активов по степени их ликвидности, т. е. по времени превращения в денежные средства, на группы:

• группа А1. Наиболее ликвидные активы (минимальный риск ликвидности): денежные средства (стр. 260) и краткосрочные финансовые вложения (стр. 250);

• группа А2. Быстро реализуемые активы (малый риск ликвидности): дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

• группа A3. Медленно реализуемые активы (средний риск ликвидности): запасы (стр. 210); налог на добавленную стоимость по приобретенным ценностям (стр. 220); дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (стр. 230); прочие оборотные активы (стр. 270);

• группа А4. Трудно реализуемые активы (высокий риск ликвидности): внеоборотные активы (иммобилизованные средства) — стр. 190.

3. Ранжирование пассивов по степени срочности оплаты обязательств на группы:

• группа П1. Наиболее срочные обязательства: кредиторская задолженность (стр. 620);

• группа П2. Краткосрочные пассивы: заемные средства (стр. 610); задолженность участникам (учредителям) по выплате доходов (стр. 630); прочие краткосрочные обязательства (стр. 660);

• группа ПЗ. Долгосрочные пассивы: долгосрочные заемные средства и обязательства (стр.

Вы точно человек?

590); доходы будущих периодов (стр. 640); резервы предстоящих расходов и платежей (стр. 650);

• группа П4. Постоянные или устойчивые пассивы: статьи раздела III баланса «Капитал и резервы» (стр. 490).

4. Оценивание средств по активам и пассивам с использованием абсолютных показателей баланса на основе следующих расчетных моделей (табл. 2.1).

5. Сопоставление приведенных средств по активу и пассиву и установление типа состояния ликвидности баланса (табл. 2.2).

6. Признак классификации — временной срез ликвидности баланса.

Таблица 2.2

Тип состояния ликвидности баланса

| Тип состояния ликвидности | Балансовые соотношения | |||

| Абсолютная ликвидность (оптимальная) | А1>П1 | А2>П2 | АЗ>ПЗ | А4<П4 |

| Нормальная ликвидность (допустимая) | АКП1 | А2>П2 | АЗ>ПЗ | А4<П4 |

| Нарушенная ликвидность (недостаточная) | АКП1 | А2<П2 | АЗ>ПЗ | А4<П4 |

| Кризисное состояние (недопустимая) | АКП1 | А2<П2 | АЗ<ПЗ | А4<П4 |

Приведенные в табл. 2.2 балансовые соотношения (балансовые модели) свидетельствуют о том, что:

• если выполняются первые три неравенства (А1>П1; А2>П2; АЗ>ПЗ), то это влечет и выполнение четвертого неравенства (А4<П4);

Рис. 2.2. Структура методики оценки риска потери платежеспособности

• выполнение четвертого неравенства (А4<П4) является одним из условий финансовой устойчивости предприятия — наличие оборотных средств; в этом случае труднореализуемые активы (здания, оборудование) должны быть покрыты постоянными пассивами (собственными средствами) и не превышать их;

• если одно или несколько неравенств имеют противоположный знак от зафиксированного в оптимальном варианте, то ликвидность баланса в большей или в меньшей степени отличается от абсолютной.

6. Построение шкалы риска потери платежеспособности в зависимости от типа состояния ликвидности баланса:

• Безоисковая зона — состояние абсолютной ликвидности баланса, при котором у предприятия в любой момент наступления долговых обязательств ограничений в платежеспособности нет.

• Зона допустимого оиска — текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса (АКП1). В данном состоянии у предприятия существуют сложности оплатить обязательства на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия.

• Зона критического риска — состояние нарушенной ликвидности баланса (АКП1, А2<П2). Данное состояние свидетельствует об ограниченных возможностях предприятия оплачивать свои обязательства на временном интервале до шести месяцев. Имеющаяся тенденция снижения ликвидности баланса порождает новый вид риска — кредитный, а также условия для возникновения риска финансовой несостоятельности.

• Зона катастрофического риска. В данном случае предприятие по состоянию ликвидности баланса находится в кризисном состоянии (АКП1; А2<П2; АЗ<ПЗ) и не способно осуществить платежи не только в настоящем, но и в относительно отдаленном будущем (до 1 года включительно). Кроме того, если дополнительно А4 > П4, то это по сути предпосылка к возникновению риска несостоятельности предприятия, так как у него отсутствуют собственные оборотные средства для ведения предпринимательской деятельности.

В заключение необходимо отметить, что при оценке риска потери предприятием платежеспособности на основе абсолютных финансовых показателей необходимо учитывать следующие особенности:

• возможность замены ликвидных активов менее ликвидными при платеже обязательств в реальной ситуации ограничена и не решает проблемы устранения риска потери платежеспособности;

• достоверность оценки риска повышается, если недостаток средств в группе с менее ликвидными активами не компенсируется избытком средств в группе с более ликвидными активами.

В целом оценка риска потери платежеспособности на основе анализа абсолютных показателей и применения балансовых моделей является приближенной по той причине, что соответствие ликвидности активов и сроков погашения обязательств в пассивах взято условно. Более детальным является анализ и оценивание риска при помощи относительных финансовых коэффициентов платежеспособности.

Дата добавления: 2015-12-26; просмотров: 2165;

Что, на ваш взгляд, может произойти на действующем предприятии самого неприятного? Падение выручки? Убытки? Снижение репутации? Это все так. Однако, все эти события так или иначе контролируются руководителями предприятий, они прекрасно знают, что делать, чтобы их компания держалась на плаву, не теряла клиентов, обеспечивала достаточный уровень прибыли.

Помимо этих явных неприятных событий существуют и другие, не менее распространенные: забастовки сотрудников из-за задержки оплаты труда; иски в суды со стороны поставщиков; процедуры, связанные с банкротством предприятий. Эти события, как правило, связаны с неплатежами, нехваткой денежных средств, с потерей ликвидности.

Отсюда и определение риска потери ликвидности как риска того, что предприятие однажды не сможет расплатиться по своим обязательствам, то бишь погасить задолженность перед кем-либо: сотрудниками, поставщиками и подрядчиками, бюджетом и внебюджетными фондами, банками. Риск потери ликвидности напрямую связан с денежным оборотом предприятия.

В Интернете можно найти массу статей, посвященных риску потери ликвидности. Однако… в основной массе они посвящены управлению риском в кредитных организациях. Конечно, ликвидность банка — один из важнейших показателей его устойчивости. Минимальный уровень ликвидности кредитных организаций нормируется Центральным Банком, нарушение его нормативов может повлечь отзыв лицензии. Так, минимальный уровень мгновенной ликвидности (отношение "живых" денег банка к обязательствам до востребования) составляет 15%. Данный показатель означает, что каждая кредитная организация должна быть готова к погашению минимум 15% своих мгновенных обязательств перед вкладчиками. От ликвидности банка напрямую зависит исполнение расчетных платежей его клиентов, поэтому регулятор со всей строгостью подходит к контролю над ликвидностью каждой кредитной организации.

Так ли важно управление риском ликвидности в обычном коммерческом предприятии? Да, важно. Если вы еще задаетесь проблемой, почему ж важно, попробуйте самостоятельно ответить на следующие вопросы:

- Вы абсолютно уверены в том, что деньги есть всегда и в достаточном количестве?

- Вы абсолютно уверены в том, что все Ваши дебиторы чисты на руку, что никто из них не допустит просрочки платежей?

- Вы абсолютно уверены в том, что в ближайшее время Вам не придется объяснять кредиторам причины задержки платежей?

- Вы понимаете, что все проблемы с ликвидностью бьют в первую очередь по репутации предприятия?

Все ответы — "да"? В таком случае читать дальше Вам нет смысла. Я лишь буду надеяться, что Ваше предприятие не окажется в списках ответчиков на сайте Арбитражного суда.

Для всех остальных постараюсь ответить, как все-таки в достаточно короткие сроки организовать на предприятии элементарную систему управления риском потери ликвидности.

Первое, что надо сделать — построить систему внутренней отчетности по срокам контрагентов. Результатом такой системы будет внутренний отчет под названием Текущая Денежная Позиция (далее ТДП), который будет отражать состояние ликвидности предприятия по срокам. При небольшом размере предприятия все делается достаточно быстро с использованием средств Microsoft Excel.

Первый шаг — он трудный самый, но в то же время самый нужный — необходимо составить платежный календарь предприятия. У каждого дебитора есть предельный срок оплаты в адрес предприятия, каждый кредитор по идее определяет такой же срок и для нас. Также не забываем про расходы предприятия и его налоги. Так, например, срок оплаты НДС — 20 число следующего за отчетным месяца, а зарплату многие предприятия платят 10 и 25 числа. Наша цель — знать точную дату, когда задолженность должна быть погашена.

Для составления платежного календаря, возможно, придется приложить определенные усилия, особенно, если на вашем предприятии не существует системы управленческого учета. Что придется в этом случае сделать? Выяснить из договоров все условия оплаты и штрафные санкции, в бухгалтерии получить сводную информацию о текущей дебиторской и кредиторской задолженности по контрагентам, оборотку по расходам и налогам с указанием предельных сроков оплаты.

Если размеры предприятия столь велики, что получить такую информацию практически невероятно, то Вам, как руководителю, следует обратиться к своему финансовому директору с вопросом: "Когда на предприятии будет установлена система управленческого учета, которая позволит в реальном режиме времени видеть необходимую информацию?"

Зачем нам нужен реальный режим времени? А затем, что управление риском потери ликвидности необходимо осуществлять на постоянной основе, по мере необходимости актуализировать платежный календарь. Если происходит погашение той или иной задолженности, ситуация меняется, не так ли? То же происходит, если возникают нарушения сроков. Вы, как руководитель, должны видеть изменения и понимать, что происходит. Моя рекомендация — обновляйте платежный календарь не реже одного раза в рабочий день.

Итак, мы имеем платежный календарь, знаем предельные сроки погашения всех задолженностей и перед нами и наши. Что ж, преобразуем платежный календарь в ТДП.

Для этого сначала определяем интересующий нас горизонт, согласно которому мы будем строить позиции по движению денежных средств. Для оперативного управления риском потери ликвидности я рекомендую использовать горизонт до одного месяца, но периодически, не реже двух раз в месяц, поглядывать на сроки до трех и шести месяцев. Горизонт определяет тот срок, который вам будет "выдан" для решения проблем.

Разумеется, это — нежесткие требования к ТДП. Если вы хотите видеть иные сроки — делайте.

РИСК ЛИКВИДНОСТИ

Так, например, многие крупные предприятия используют не только короткий горизонт, но и желают видеть заметно дальше: на год, два, три года вперед. В этом случае ТДП укрупняется в разы. Необходимость такого укрупнения определяют руководители предприятий. Также никто не возбраняет объединять сроки, скажем, от 1 до 3 месяцев до погашения. Делайте так, как вам удобно, как вы считаете нужным и достаточным для управления ликвидностью.

Как мы видим, любое погашение задолженности так или иначе попадает в тот или иной срок. Все, что выпадает из срока — это или прошлые платежи или платежи за пределами горизонта. Делаем таблицу общих приходов и расходов денежных средств по количеству дней до погашения, из которой уже не так сложно произвести ТДП. Достаточно лишь учесть имеющеся в распоряжении на утро текущего дня денежные средства в кассе и расчетных счетах.

В качестве примера формирования платежного календаря и ТДП с горизонтом на 30 дней предлагаю Вам ознакомиться с несложными расчетами в Excel. Дальнейшие примеры по тексту — из него.

Все учли, все сроки известны, сформировали текущий платежный календарь, преобразовали его в текущую денежную позицию предприятия, теперь ее читаем.

Если аналитические показатели "Денежные средства на конец срока" у вас по всем срокам получились положительными, радуйтесь. Если ваши дебиторы надежны, то ваше предприятие крепко стоит на ногах с точки зрения ликвидности. Следите за дебиторами, работайте с ними, не допускайте просрочки их платежей — и у вас будет все замечательно. Помните: просроченная дебиторская задолженность — "зависшие" деньги, первопричина потери ликвидности предприятием.

Однако, в нашем примере налицо проблема. Сроками 8-11 дней — отрицательная величина, означающая так называемый "кассовый провал", нехватка денежных ресурсов для обеспечения погашения необходимых обязательств. В нашем примере эта нехватка составляет 11 310,55 ден.ед., и у предприятия есть восемь дней (с текущим) для решения проблемы. Заполнение "кассового провала" может быть осуществлено или увеличением поступления денежных средств или экономии в оборотных средствах или переносом сроков погашения задолженности. Вот некоторые из способов решения сложившейся ситуации:

- продажа каких-либо активов предприятия, например, малоликвидных запасов или ненужных основных средств;

- привлечение кредитов и займов;

- досрочное погашение дебиторской задолженности;

- перенос срока погашения (реструктуризация) кредиторской задолженности.

Общая сумма вырученных любым способом средств (поступление денежных средств или экономия) должна превышать известный нам дефицит в 11 310,55 ден.ед., в противном случае денег не хватит.

Профицит ликвидности или избыток денежных средств — порой тоже негативный показатель. Обладая статистическими данными по ликвидности и информацией из платежного календаря, финансист всегда может рассчитать минимальный остаток денежных средств. Все остальное — избыток — необходимо вкладывать в доходные активы. Помните: деньги сами по себе не работают, их надо размещать. Вариантов размещения очень много, классические из них: депозиты банков, срочные займы другим предприятиям, инвестиции в основные фонды и т.д.

Резюме:

- Для недопущения потери ликвидности на предприятии должен вестись учет требований и обязательств по срокам их погашения. Для этого на предприятии должна работать система управленческого учета.

- На основании имеющихся данных необходимо формировать актуальный платежный календарь, который достаточно просто преобразуется в текущую денежную позицию.

- Горизонт для оперативного контроля — до одного-двух месяцев.

- Формирование ТДП — не реже одного раза в день.

- Финансовое управление должно заранее изыскивать средства, необходимые для покрытия "кассовых провалов", предупреждать их возникновение.

- Профицит ликвидности также необходимо уменьшать.