Содержание

- Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

- Налоговые штрафы для ИП

- Как заплатить штраф в налоговую

- Штрафы налоговой инспекции

- Налоговые штрафы — ответственность за нарушение налогового законодательства

- Оплата штрафа налоговой инспекции

- Срок исковой давности по штрафам налоговой

- Similar articles:

- Про административные штрафы и ответственность за неуплату штрафа в срок

- Проверка и оплата просроченных налогов

- Штрафы за налоговые нарушения

- Банк данных исполнительных производств

- Налоговые штрафы

- Проверка штрафов в налоговой инспекции

- Ответственность за неуплату штрафов

- Проверить штрафы для ИП в налоговой инспекции в 2018 году

- Образец платежки на штраф в налоговую 2018 года

- Правила заполнения квитанции

- Штрафы для ООО

Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей )

1. Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса,

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей )

влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов).

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей )

2. Утратил силу. — Таможенный РФ от 28.05.2003 N 61-ФЗ.

(см. текст в предыдущей )

3. Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно,

(в ред. Таможенного РФ от 28.05.2003 N 61-ФЗ)

(см. текст в предыдущей )

влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей )

4. Не признается правонарушением неуплата или неполная уплата ответственным участником консолидированной группы налогоплательщиков сумм налога на прибыль организаций по консолидированной группе налогоплательщиков в результате занижения налоговой базы, иного неправильного исчисления налога на прибыль организаций по консолидированной группе налогоплательщиков или других неправомерных действий (бездействия), если они вызваны сообщением недостоверных данных (несообщением данных), повлиявших на полноту уплаты налога, иным участником консолидированной группы налогоплательщиков, привлеченным к ответственности в соответствии со статьей 122.1 настоящего Кодекса.

(п. 4 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Ст. 122 НК РФ ч.1. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

Налоговый кодекс

Налоговые штрафы для ИП

.

Как заплатить штраф в налоговую

Актуально на: 19 июня 2017 г.

Налогоплательщик обязан уплачивать не только сам налог, но и санкции в виде штрафа, наложенные на организацию или физлицо за нарушение налогового законодательства. О способах, как заплатить штраф в налоговую инспекцию, расскажем в нашей консультации.

Штрафы налоговой инспекции

Штрафы ФНС предусмотрены за налоговые правонарушения.

Налоговые штрафы — ответственность за нарушение налогового законодательства

Виды налоговых правонарушений и ответственность за них в виде штрафа указаны в гл. 16 НК РФ и рассматривались нами в отдельной консультации.

Оплата штрафа налоговой инспекции

Штраф может быть уплачен как самим должником, так и за него третьим лицом (п. 1 ст. 45 НК РФ).

При этом в соответствии с Информацией ФНС при уплате штрафа иным лицом в полях «ИНН» и «КПП» плательщика нужно указывать ИНН и КПП должника, за которого производится уплата. При отсутствии ИНН у физлица, а также в поле КПП при уплате штрафа за физлицо указывается «0». В поле «Плательщик» нужно указать лицо, оформившее платежное поручение.

Физлицо может уплатить штраф через свой Личный кабинет или через любое отделение банка, предварительно сформировав в своем кабинете квитанцию на оплату.

Необходимо иметь в виду, что КБК по штрафам в налоговую – особенный. В нем независимо от вида налога14-17 разрядыпринимают значение 3000.

Срок исковой давности по штрафам налоговой

Сроки взыскания штрафов для организаций и ИП, а также физлиц, не являющихся предпринимателями, различные.

Для организаций и ИП порядок следующий. В течение 20 рабочих дней со дня вступления в силу решения по налоговой проверке, в результате которой был начислен штраф, налоговая инспекция направляет налогоплательщику требование об уплате штрафа (п. 2 ст. 70 НК РФ). Если это требование не было своевременно исполнено, не позднее 2 месяцев со дня истечения указанного в требовании срока налоговая инспекция принимает решение о взыскании штрафа за счет денежных средств налогоплательщика. Если этот

двухмесячный срок налоговая пропустит, у нее есть 6 месяцев со дня истечения срока исполнения требования, чтобы подать в суд заявление о взыскании штрафа (п. 3 ст. 46 НК РФ).

Если же денежных средств для погашения штрафа на счетах налогоплательщика недостаточно, налоговая инспекция может принять решение о взыскании штрафа за счет имущества налогоплательщика. На вынесение такого решения ей дается 1 год со дня истечения срока уплаты, указанного в требовании. Если в этот срок налоговая не вынесет такого решения, то в течение 2 лет с момента истечения срока уплаты, указанного в требовании, она может подать на должника в суд заявление о взыскании штрафа за счет имущества должника (п. 1 ст. 47 НК РФ).

Что касается сроков взыскания штрафов с физлиц, не являющихся предпринимателями, то он такой. Если сумма штрафа по требованию (с учетом всех просроченных налогов, сборов и пеней) превышает 3 000 рублей, то налоговая инспекция в течение 6 месяцев со дня истечения срока исполнения требования подает заявление в суд (п. 1 ст. 48 НК РФ).

Когда сумма задолженности по требованию с учетом штрафа не превышает 3 000 рублей налоговая инспекция не будет торопиться с обращением в суд.

Если в течение 3 лет с момента, когда истек срок исполнения самого раннего требования об уплате на сумму менее 3 000 рублей, долг налогоплательщика с учетом новых выставленных требований превысит 3 000 рублей, заявление в суд будет подано в течение 6 месяцев со дня, когда суммарный долг по требованиям превысил 3 000 рублей.

Если же за 3 года с момента истечения срока исполнения самого раннего требования на сумму менее 3 000 рублей, налоговый долг физлица так и не превысил 3 000 рублей, в суд будет подано заявление о взыскании в течение 6 месяцев со дня истечения такого трехлетнего срока (п. 2 ст. 48 НК РФ).

Также читайте:

- Ответственность лиц, обязанных предоставлять информацию о налогоплательщике

Category: Банки

Similar articles:

Справку об отсутствии налоговой задолженности выдадут по новой форме

Сверка с налоговой: как разобраться в выписке — Эльба

Пришло требование из налоговой

Как узнать задолженность по налогам ИП: онлайн, по ИНН, в налоговой, как проверить партнера

Справка об отсутствии налоговой задолженности: порядок получения, образец, сроки формирования и действия

Про административные штрафы и ответственность за неуплату штрафа в срок

Административный штраф должен быть уплачен лицом не позднее шестидесяти дней со дня вступления постановления о наложении административного штрафа в законную силу либо со дня истечения срока отсрочки или срока рассрочки.

Ответственность за неоплату штрафа в срок предусмотрена в ст. 20.25 КоАП РФ. Согласно ст. 20.25 КоАП РФ неуплата административного штрафа в срок 60 дней — влечет наложение административного штрафа в двукратном размере суммы неуплаченного административного штрафа, либо административный арест на срок до пятнадцати суток, либо обязательные работы на срок до пятидесяти часов.

В случае обнаружения неоплаты штрафа в срок, составляет протокол об административном правонарушении, при этом водитель может быть задержан до суда на срок не превышающий 48 часов. Согласно ст. 4.5 КоАП РФ постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев (по делу об административном правонарушении, рассматриваемому судьей, — по истечении трех месяцев) со дня совершения административного правонарушения. В случае возбуждения дела об административном правонарушении по ст. 20.25 КоАП РФ за неуплату штрафа, у суда есть 3 месяца на то, чтобы привлечь вас к административной ответственности.

Получается, что 10 суток отводится на вступление постановления в силу (в случае если оно не обжаловано) + 60 дней на уплату штрафа = 70 дней. 70 дней + 3 месяца на привлечение по ст. 20.25 КоАП РФ = 160 дней.

Итого, при неоплаченном штрафе событие правонарушения наступает на 71 день, т.е. привлечь за неуплату можно по истечении 70 дней, но не более 160 с момента вынесения постановления.

Проверка и оплата просроченных налогов

По истечении 170 дней с момента вынесения постановления привлечь к ответственности за неуплату штрафа нельзя.

Если последний день срока для оплаты или привлечения к ответственности выпадает на выходной или праздничный день, то срок переноситься на первый рабочий день. Поэтому в каждом конкретном случае пересчитывайте самостоятельно сроки привлечения к ответственности.

Общение с инспектором ДПС.

При обращении в ГИБДД, например: при совершении регистрационных действий с авто, либо возврата или обмена водительского удостоверения, требуют оплаты неоплаченных штрафов. Данные действия сотрудников ГИБДД являются незаконными. Взысканием штрафов занимаются судебные приставы. Если Вы столкнулись с такой ситуацией, то нужно обратиться к вышестоящему начальству, либо в прокуратуру. Но в большинстве случаев, если сказать сотруднику ГИБДД, что его действия незаконные и Вы будете их обжаловать, то никто настаивать на уплате штрафов не будет.

Пункт 4 ст. 32.2 КоАП РФ согласно, которому, копию документа, свидетельствующего об уплате административного штрафа необходимо направить судье, в орган, должностному лицу, вынесшим постановление – утратил силу. В настоящее время квитанции об оплате штрафа не нужно отправлять в орган вынесший решение. Но в виду нестыковок в обмене данными между банками и ГИБДД рекомендуется иметь квитанции об оплате штрафов при себе, т.к. данные свидетельствующие об уплате штрафа могут долгое время доходить до ГИБДД.

Если инспектор ДПС при проверке по базе данных услышал по рации, что за вами числится неоплаченный штраф, то скорее всего вас привлекут по ст. 20.25 КоАП РФ. Если встреча с инспектором произошла в нерабочее время или в выходной день, то скорее всего, вас задержат и доставят в КПЗ. Согласно п. 2 ст. 27.5 КоАП РФ лицо, в отношении которого ведется производство по делу об административном правонарушении, в случае необходимости для установления личности или для выяснения обстоятельств административного правонарушения может быть подвергнуто административному задержанию на срок не более 48 часов. Хотя в Разъяснениях порядка применения отдельных положений КоАП РФ (11.02.2008 №13/9-16) распространенном ГИБДД МВД РФ указанно, что при выявлении административного правонарушения, за которое предусмотрено наказание в виде административного ареста следует учитывать, что административное задержание, как мера обеспечения производства по делу об административном правонарушении, может быть применено в исключительных случаях.

Если инспектор составил протокол по ст. 20.25 КоАП РФ и повез вас в суд, то необходимо помнить следующее:

1. Если вы оплатили штраф, но квитанцию не можете представить, то ходатайствуйте об отложении дела для предоставления квитанции.

2. Исходите из принципа презумпции невиновности – ст. 1.5 КоАП. Это означает, что в деле должны быть представлены доказательства неоплаты штрафа. Ответ из банка, свидетельствующий, что от вашего имени на указанные в постановлении реквизиты в указанные сроки оплаты не поступало.

3. Распечатка из базы данных ГИБДД о неоплаченных вами штрафах (алфавитная карточка) без приложения, вступившего в силу постановления, не имеет юридической силы и не может использоваться в качестве доказательства.

4. Согласно п. 4 ст. 1.5 КоАП РФ неустранимые сомнения в виновности лица, привлекаемого к административной ответственности, толкуются в пользу этого лица.

Если у инспектора ДПС нет постановления вступившего в силу по которому у вас не оплачен штраф, значит нет повода для возбуждения или производства дела об административном правонарушении по ст. 20.25 КоАП РФ.

В случае неправомерных действий инспектора ДПС можно обжаловать его действии в суд или написать заявление в прокуратуру.

Скидка на оплату штрафа.

С 1 января 2016 года у водителей появилась возможность оплатить 50% от суммы штрафа в течении 20 дней. Однако необходимо отметить, что возможность уплаты половины суммы штрафа предоставляется законом не для всех правонарушений в области дорожного движения.

Вступившие в силу поправки не касаются целого ряда серьезных и грубых нарушений ПДД.

Так, административной ответственности в полном объеме будут подвергнуты водители, управлявшие автомобилем в состоянии опьянения либо отказавшиеся от прохождения медицинского освидетельствования на состояние опьянения. Водители, совершившие ДТП, в результате которых пострадали люди, также будут привлечены к ответственности на общих основаниях и, в случае наложения на них административного штрафа, должны будут уплатить его в полном размере. Повторное совершение таких административных правонарушений как превышение скоростного режима более чем на 40 км/ч, проезд на запрещающий сигнал светофора, движение в нарушение Правил дорожного движения по полосе, предназначенной для встречного движения, движение во встречном направлении по дороге с односторонним движением, управление транспортным средством, не зарегистрированным в установленном порядке, также повлечет за собой применение мер административного воздействия в полном объеме.

При этом в каждом постановлении, уплата штрафа по которому возможна «со скидкой», должна быть указана соответствующая информация.

Штрафы за налоговые нарушения

| Номера статьей НК РФ | Нарушение | Сумма штрафа, руб. |

|---|---|---|

| 116 | Нарушение налогоплательщиком установленного настоящим Кодексом срока подачи заявления о постановке на учет в налоговом органе | 10000,00 |

| 116 | Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе | 10 процентов от доходов, но не менее 40 тысяч рублей. |

| 118 | Нарушение срока представления сведений об открытии и закрытии счета в банке | 5000,00 |

| 119 | Штраф за непредставление налоговой декларации | 5 процентов неуплаченной суммы налога, но не более 30 процентов и не менее 1 000 рублей. |

| 119. п.1 | Нарушение порядка представления налоговой декларации | 200,00 |

| 120 | Грубое нарушение правил учета доходов и расходов и (или) объектов налогообложения в течение одного налогового периода | 10000,00 |

| 120 п 2 | Грубое нарушение правил учета доходов и расходов и (или) объектов налогообложения в более одном налоговом периоде | 10000,00 |

| 120 п3 | Грубое нарушение правил учета доходов и расходов и (или) объектов налогообложения с занижением налоговой базы | 10% от суммы неуплаченного налога, но не менее 30 000 рублей. |

| 122 | Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы | Штраф в размере 20 % от неуплаченной суммы налога. |

| 122 п 3 | Умышленная неуплата или неполная уплата сумм налога (сбора) | штрафа в размере 40 % от неуплаченной суммы налога |

| 123 | Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налога | Взыскание составляет 20% от суммы, которая подлежала перечислению. |

| Ст.126.п.1 | Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля в установленный срок. | 200 рублей за каждый непредоставленный документ |

| Ст.126. п.2 | Отказ от предоставления сведений, необходимых для осуществления контроля налоговым органам. | 10 000,00 |

| Ст.128 | Неявка либо уклонение от явки без уважительных причин. | 1000,00 |

| Ст.128 | Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний. | 3000,00 |

| Ст. 129 п.1 | Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки | 500,00 |

| Ст. 129 п.2 | Дача заведомо ложного заключения или заведомо неверного перевода экспертом или переводчиком | 5000,00 |

| Ст. 129.1 | Неправомерное несообщение сведений налоговому органу | 5000,00 |

| Ст.129.1 п.2 | Тоже деяние, совершенное повторно в течение календарного года | 20000,00 |

| Статьи ФЗ № 212 | Нарушение | Сумма штрафа, руб. |

|---|---|---|

| Ст. 46 п.1 | Непредставление расчета налоговым органам по начисленным и уплаченным страховым взносам в срок | 5 % суммы страховых взносов, подлежащей уплате (доплате) на основе этого расчета, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 % указанной суммы и не менее 100 рублей. |

| Ст.46 п.2 | Непредставление расчета налоговым органам по начисленным и уплаченным страховым взносам в течение более 180 календарных дней после истечения срока | 30 % суммы страховых взносов, подлежащей уплате на основе этого расчета, и 10 % суммы страховых взносов, подлежащей уплате на основе этого расчета, за каждый полный или неполный месяц, но не менее 1 000 рублей |

Ст.

Банк данных исполнительных производств47. п.1 |

Неуплата или неполная уплата сумм страховых взносов в результате занижения базы | 20 % неуплаченной суммы страховых взносов |

| Ст.47. п.2 | Неуплата или неполная уплата сумм страховых взносов совершенная умышленно. | 40 % неуплаченной суммы страховых взносов |

| Ст.48 | Отказ или непредставление в орган контроля за уплатой страховых взносов документов, необходимых для осуществления контроля за уплатой страховых взносов | 50 рублей за каждый просроченный документ |

Административная ответственность

| Статьи КоАП | Нарушение | Сумма штрафа, руб. |

|---|---|---|

| ст. 19.7.5-1 п.1 | Непредставление юридическим лицом или индивидуальным предпринимателем уведомления о начале осуществления предпринимательской деятельности | штраф на должностных лиц в размере от 3000 до 5000 рублей; на юридических лиц — от 10000 до 20000 рублей. |

| ст. 19.7.5-1 п.2 | Представление юридическим лицом или индивидуальным предпринимателем уведомления о начале осуществления предпринимательской деятельности, содержащего недостоверные сведения | штраф на должностных лиц в размере от 5000 до 10000 рублей; на юридических лиц — от 20000 до 30000 рублей. |

| ст. 19.7.6 | Административная ответственность за незаконный отказ в доступе должностного лица налогового органа | 10 000 рублей |

Налоговые штрафы

Неуплата налогов является довольно серьезным нарушением закона, которая предусматривает определенную ответственность. Именно поэтому, все действия каждой организации тщательно контролируются специальными органами.

Проверка штрафов в налоговой инспекции

Но бывают случаи, что многие компании получают штрафы и не уплачивают их в сроки. За это также предусматривается определенная ответственность, по которой вам предстоит уплатить штраф.

Ответственность за неуплату штрафов

За неуплату или неполную уплату установленных сумм налогов, а также сборов (пошлин) на определенное юридическое лицо может налагаться штраф в размере 20 % от полной неуплаченной суммы этого налога. Эта сумма должна составлять не менее 10 базовых величин, причем на каждого индивидуального предпринимателя штраф полагается в размере 20 % от полной неуплаченной суммы налога (более 2 базовых величин). Штраф для должностных лиц может составлять в размере 2 — 20 базовых величин, все зависит от неуплаченной суммы налогов, которая была исчислена за полный проверенный период сумм налогов.

В случае привлечения к ответственности за определенное нарушение абсолютно не важен способ его совершения. Не имеет значения, было это сокрытие, неправильное использование налоговых ставок, а также занижение налоговой базы либо неправомерное использование налоговых льгот.

Проверить штрафы для ИП в налоговой инспекции в 2018 году

Заплатил налоги – спи спокойно. Такая фраза известна практически каждому современному человеку, многие с ней соглашаются. Иногда случаются ситуации, когда про какой-то платеж просто забываешь, думая, что он давно оплачен. Ситуации случаются разные, однако забывчивость человека не освобождает от ответственности. Поэтому чтобы убедиться в том, что все ваши задолженности были точно уплачены, можно проверить штрафы в налоговой инспекции онлайн.

Каждому владельцу доступна онлайн проверка штрафов по налогам в налоговой инспекции на официальном сайте. Такой сервис был разработан специально для того, чтобы владельцы ИП имели возможность избежать просроченных платежей и дополнительной пени. На сайте можно узнать штрафы по налогам для ИП и ООО в различных отраслях деятельности.

Воспользовавшись представленной платежной системой, можно оплатить штрафы, задолженности и налоги.

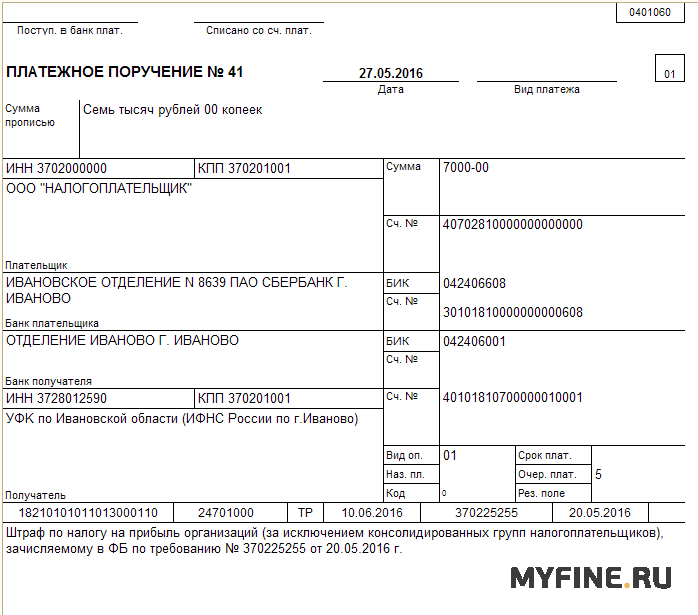

Образец платежки на штраф в налоговую 2018 года

Квитанция на оплату штрафа за нарушение налогового законодательства представляет собой платежный документ на уплату определенных штрафов. Здесь обычно указаны все данные о плательщике и получателе, сумме и сроков оплаты.

Оформление квитанций по налогом должно проходить в соответствии с письмом МНС России N ФС-8-10/1199, Сбербанка России N 04-5198 от 10.09.2001 «О бланках платежных документов, используемых физическими лицами при перечислении налогов, сборов и иных платежей в бюджетную систему Российской Федерации». В данном документе указаны нюансы и необходимые данные.

Правила для заполнения реквизитов официального платежного поручения на уплату штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может отнести такой платеж к категории невыясненных.

Правила заполнения квитанции

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

Заполнение квитанции необходимо проводить в соответствии с приложением N 1 к приказу Министерства финансов Российской Федерации от 12.11.2013 N 107н.

Настоящие Правила устанавливают порядок указания (заполнения) информации в реквизитах «ИНН» плательщика, «КПП» плательщика, «Плательщик», «ИНН» получателя средств, «КПП» получателя средств и «Получатель» при составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации на счета, открытые органам Федерального казначейства в подразделениях Банка России на балансовом счете N 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» (далее — счет органа Федерального казначейства).

Штрафы для ООО

Для юридических лиц максимальная сумма штрафа, которая взыскивается на основании решения государственного налогового органа, составляет 5 тысяч рублей по неуплаченному налогу за полный налоговый период (ст. 103.1, п. 7 ст. 114 НК РФ). Если вы не знаете, как оплатить штраф в налоговую, можно обратиться в налоговый орган.

Федеральным законом от 30.11.2016 N 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Кодекс) в статью 45 Налогового кодекса Российской Федерации внесены изменения, которыми предусмотрена уплата налогов, сборов, страховых взносов, соответствующих пеней и штрафов за налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов иными лицами.

В соответствии с абзацем первым пункта 7, пунктами 8 и 9 статьи 45 Кодекса поручение на уплату налоговых платежей в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства должно заполняться по установленным правилам. Информацию о порядке заполнения распоряжения о переводе денежных средств в бюджетную систему Российской Федерации в счет уплаты налоговых платежей можно получить в налоговом органе. Максимальный возможный штраф от налоговой для ООО зависит от типа нарушения.

скачать dle 11.3