Коротко: Подводить итоги деятельности и принимать важные для компании решения нельзя без расчета важных показателей. Таких, как себестоимость продукции. При ее анализе используются разные статьи расходов: постоянные и переменные издержки, прямые и косвенные.

Содержание

- Подробно

- Что включается?

- Пример расчета

- Вопросы и ответы по теме

- Калькуляция себестоимости продукции с примером расчета в Excel

- Калькуляция себестоимости продукции в Excel

- Расчет и калькуляции себестоимости продукции

- Калькуляционные статьи

- Калькуляция себестоимости продукции — расчёт затрат на производство её единицы

- Что такое калькулирование себестоимости единицы продукции?

- Классификации калькуляции

- Методы калькуляции себестоимости

- Расчёт калькуляции

- Расчёт себестоимости продукции предприятия

- Калькуляционный расчет

- Расчет, калькуляция себестоимости

- Правила расчета себестоимости продукции на производстве

Подробно

Себестоимость продукции – это основа для расчетов эффективности деятельности. Она участвует в определении маржи, прибыли, выручки, рентабельности продаж, амортизации и других экономических показателей и представляет собой сумму расходов предприятия на производство товара. Могут быть включены разные категории трат: сырье, заработная плата, упаковка, доставка до покупателя и т.д.

Что включается?

В себестоимость входят траты на:

- изготовление продукции (сырье, энергоносители, емкости);

- содержание основных фондов (оборудование, производственный цех);

- реализацию товара (упаковка, подсортировка, доставка до покупателя).

Какие именно траты необходимо включить, зависит от самой продукции и способа ее реализации.

|

Статья |

Производство бижутерии (hand-made) на дому с продажей |

Производство восстановленного сока с реализацией в магазины |

|---|---|---|

|

Покупка сырья и материалов для производства |

+ |

+ |

|

Таможенные расходы |

— |

+ |

|

Содержание и ремонт оборудования |

— |

+ |

|

Заработная плата рабочим |

— |

+ |

|

Транспортные расходы (доставка сырья, перемещение) |

+ (отправка заказов) |

+ |

|

Амортизация |

— |

+ |

|

Прочие затраты |

+ |

+ |

|

Упаковка товара |

+ |

+ |

|

Доставка товара до пункта продажи или покупателя |

+ |

+ |

|

Реклама |

+ |

+ |

|

Траты на складское хранение |

— |

+ |

Таким образом, структура расходов полностью зависит от товара, способа и условий его продажи. Продукция может быть отдана на реализацию, тогда нужно включить траты и на возврат непроданных остатков. Не стоит сбрасывать со счетов и процент брака, который может возникнуть при производстве и реализации. Скоропортящаяся продукция имеет меньший срок реализации, поэтому затраты на ее сбыт могут быть выше (дополнительная реклама, например).

Расходы бывают прямыми и косвенными. Под прямыми подразумеваются такие траты, размер которых зависит от партии (например, сырье). Косвенные не имеют прямого отношения к объему производства (зарплата управленческого персонала). Также издержки делятся на постоянные (они всегда присутствуют в одинаковом объеме) и переменные (зависят от объема производства).

Рис. 1. Постоянные и переменные траты к объему производства

Также совокупность издержек зависит от вида себестоимости:

- цеховой (только траты на изготовление);

- производственной (все целевые издержки);

- полной (все затраты производителя на производство и сбыт).

Подробнее о разновидностях можно посмотреть на видео:

Какие затраты стоит включить, решают на каждом предприятии самостоятельно. Универсального варианта не существует. Этот показатель впоследствии будет использоваться при расчете эффективности финансово-хозяйственной деятельности, а также им можно подкреплять важные решения.

Пример расчета

Рассчитаем себестоимость одной вязаной шапки и партии вязаных шапок в цехе с одной работающей вязальной машиной (использовались фактические данные, но можно использовать и плановые).

Рис. 2. Вязальная машина

Исходные данные:

- в цехе работает 1 станок и 1 человек его обслуживает;

- в сезон в месяц производится 300 шапок;

- расход пряжи на одно изделие составляет 150 г;

- фурнитура не используется.

|

Статья |

В месяц |

На 1 изд. |

Уд. вес, % |

|---|---|---|---|

|

Постоянные издержки |

69950 |

233 |

67 |

|

Амортизация оборудования (вязальной машины) |

7500 |

25 |

7 |

|

Аренда помещения |

15000 |

50 |

14 |

|

Управленческие затраты |

20000 |

67 |

19 |

|

Расходы на рекламу и прочее |

5000 |

17 |

5 |

|

Заработная плата сотруднику |

15000 |

50 |

14 |

|

Отчисления в фонды |

5250 |

18 |

5 |

|

Коммунальные платежи |

2200 |

7 |

2 |

|

Переменные издержки |

34000 |

113 |

33 |

|

Сырье (пряжа) |

29000 |

97 |

28 |

|

Бирка |

3000 |

10 |

3 |

|

Доставка до магазинов |

2000 |

7 |

2 |

|

Итого: |

103950 |

347 |

100 |

Себестоимость одной шапки равна 347 руб., а партии в 300 шт. – 103 950 руб.

Рис. 3. Постоянные и переменные затраты

В структуре трат преобладают постоянные издержки (67%).

Рис. 4. Подробная структура расходов

Основная доля трат на сырье (28%). Меньший удельный вес у доставки продукции до магазинов (2%) и коммунальных платежей (2%).

Анализировать расходы на производство лучше всего в динамике. Это позволит выявить изменения в структуре, понять, каких затрат стало меньше, а каких больше, а также отследить сезонные колебания.

|

Статья расходов |

По месяцам |

|||||

|---|---|---|---|---|---|---|

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

|

Постоянные издержки |

69950 |

66850 |

63650 |

64650 |

69050 |

70 250 |

|

Амортизация оборудования (вязальной машины) |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

|

Аренда помещения |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

|

Управленческие затраты |

20000 |

18000 |

16000 |

17000 |

20000 |

21000 |

|

Расходы на рекламу и прочее |

5000 |

4000 |

3000 |

3400 |

4700 |

5200 |

|

Заработная плата сотруднику |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

|

Отчисления в фонды |

5250 |

5250 |

5250 |

5250 |

5250 |

5250 |

|

Коммунальные платежи |

2200 |

2100 |

1900 |

1500 |

1600 |

1300 |

|

Переменные издержки |

34000 |

28775 |

25450 |

21550 |

22525 |

17050 |

|

Сырье (пряжа) |

29000 |

24375 |

21450 |

17550 |

18525 |

13650 |

|

Бирка |

3 000 |

2500 |

2200 |

1800 |

1900 |

1400 |

|

Доставка до магазинов |

2000 |

1900 |

1800 |

2200 |

2100 |

2000 |

|

Итого: |

103950 |

95625 |

89100 |

86200 |

91575 |

87300 |

Рис. 5. Издержки в динамике

Сокращение переменных расходов связано с сезонным спросом на товар. Соответственно, в летние месяцы производится меньше продукции, поэтому затраты на изготовление партии ниже. Постоянные же издержки остаются почти неизменными.

Скачать таблицы расчета себестоимости в excel

В приведенном выше примере себестоимость продукции рассчитывалась по всем понесенным предприятием затратам. Есть и другой подход, который учитывает только переменные издержки, зависящие от размера партии.

Какой способ применять, зависит от самой продукции и ситуации на производстве. Решение о запуске новой линии, которая должна стать «спасательным кругом» для предприятия, лучше принимать, зная полную себестоимость продукции с учетом постоянных затрат. Однако в успешно работающей компании такой метод может быть не целесообразным. В любом случае на каждом производстве действует свой способ подсчета себестоимости и определения трат, которые в нее войдут.

Петр Столыпин, 2015-09-22

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Калькуляция себестоимости продукции с примером расчета в Excel

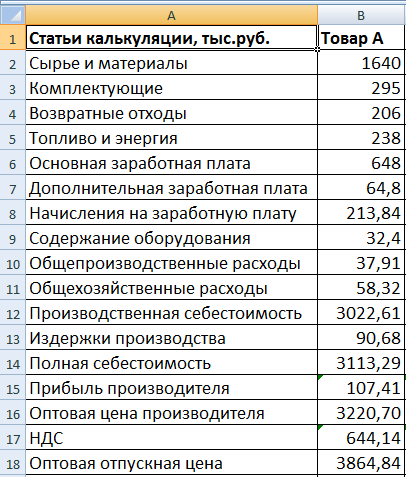

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой.

Расчет и калькуляции себестоимости продукции

Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Калькуляция себестоимости продукции — расчёт затрат на производство её единицы

Калькуляция себестоимости единицы продукции — очень важная процедура, которая активно используется во многих сферах экономической жизни. Она позволяет определить затраты на производство продукции. Такая процедура просто необходима для ведения предпринимательской деятельности. Калькуляция затрат позволяет объективно оценить рентабельность предприятия и решить вопрос с ценообразованием. Очень часто себестоимость единицы товара требуется для таможенного оформления при транспортировке груза через государственную границу. Сотрудники могут потребовать эти данные для проверки информации в пакете бумаг, расчёта пошлин и т. д. Рассмотрим процедуру вычисления себестоимости поподробнее.

Содержание статьи

Что такое калькулирование себестоимости единицы продукции?

Плановая калькуляция себестоимости продукции — процедура, которая позволяет точно определить сумму расходов на производство единицы этой продукции. Любое предприятие тратит деньги на:

Плановая калькуляция себестоимости продукции — процедура, которая позволяет точно определить сумму расходов на производство единицы этой продукции. Любое предприятие тратит деньги на:

- сырьё и оборудование для изготовления товаров,

- услуги сотрудников,

- аренду помещения,

- погашение налоговых пошлин,

- оплату на электроэнергию.

Все эти траты вместе и создают собственную стоимость товаров.

Факторы

Если рассматривать внешнеэкономическую деятельность, то на конечный показатель влияют следующие факторы:

При ведении предпринимательской деятельности (производства) этот показатель складывается из следующих факторов:

- Заработная плата сотрудников.

- Зарплата начальства.

- Размер налоговых пошлин.

- Размер арендной платы рабочего помещения.

- Затраты на приобретение необходимого оборудования.

- Затраты на оплату электричества, водоснабжения и т. д.

При расчёте себестоимости товара необходимо учитывать максимальное количество возможных факторов. Это позволит найти наиболее точное значение и снизить затраты путём:

- переорганизации предприятия,

- поиска других возможностей для транспортировки и т. д.

Требования на таможенном посту

Этот показатель не является обязательным для указания в документах. Его могут потребовать только в том случае, если у сотрудников возникнут какие-либо сомнения относительно товара и законности процедуры.

Установленное таможенное законодательство не предусматривает указание себестоимости в договорах, контрактах, но часто участники внешнеэкономической деятельности должны рассчитывать её, чтобы избежать возможных трудностей.

Влияние на траты

На производстве каждое предприятие занимается изготовлением отдельного вида товаров. Каждому из них соответствуют свои расходы. Их можно условно разделить на приоритетные и дополнительные. Первый вид отличается преобладанием в статистике, второй же тип встречается в малом объёме.

На уровень трат предприятия могут влиять следующие факторы:

- Инфляция и уровень деловой активности.

- Степень внедрения инноваций и научно-технических достижений.

- Размер ставки по кредиту.

- Место положения производства и т. д.

Руководитель любого предприятия должен следить за факторами, формирующими затраты на производство, чтобы:

- повысить его рентабельность,

- защитить свой бизнес от банкротства.

Классификации калькуляции

Существует несколько классификаций калькуляции. Рассмотрим каждую из них поподробнее.

По используемым расходам

По используемым расходам калькуляция себестоимости продукции делится на следующие виды:

- Цеховая.

- Производственная.

- Индивидуальная.

- Среднеотраслевая.

- Полная.

Особым видом является полная калькуляция. Она наиболее точно может отразить реальную себестоимость того или иного товара. При вычислении этого вида используются расходы не только на производство, но и на сбыт (услуги грузчиков, транспортные расходы и т. д.).

По методам вычисления

Этот показатель может классифицироваться и по методам вычисления.

Нормативная

Первый вид — нормативная калькуляция. Отличием этого вида является использование нормативов и норм расходов при вычислении показателя.

С помощью нормативной калькуляции можно узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм.

Плановая

Используя плановую калькуляцию себестоимости продукции, можно получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов.

Возможно выполнение разовых заказов и определение стоимости на момент их получения. Для этого используется сметная калькуляция.

Отчётная

Последняя разновидность — отчётная. Она составляется по завершению установленного заранее отчётного периода. При расчётах активно используется бухгалтерская учётная документация.

Последняя разновидность — отчётная. Она составляется по завершению установленного заранее отчётного периода. При расчётах активно используется бухгалтерская учётная документация.

Отчётная калькуляция позволяет определить рентабельность производства. Она показывает, уменьшилась ли средняя себестоимость продукции за отчётный период и на сколько, выполняется ли принятый план и т. д. Расчёты позволяют получить фактическую себестоимость.

Статьи калькуляции себестоимости продукции

Статьи расходов бывают двух видов:

- Производственные.

- Коммерческие.

Производственные статьи расходов затрагивают траты непосредственно на изготовление товаров. К ним можно отнести:

- Необходимые сырье и материалы.

- Топливо и энергетические ресурсы.

- Заработные платы рабочих на производстве.

- Начисления в бюджет государства на зарплаты рабочих.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Иные расходы на производство.

Коммерческие же расходы напрямую связаны с расходами на реализацию продукции. К ним можно отнести:

- Рекламу.

- Упаковку и маркировку товаров.

- Услуги грузчиков и перевозчиков.

- Некоторые транспортные расходы и т. д.

В сумме производственные и коммерческие расходы дают полную себестоимость товара.

Полная калькуляция наиболее точно отражает себестоимость единицы товара.

Методы калькуляции себестоимости

Существует 3 основных метода расчёта показателя. Рассмотрим их в отдельности.

Попередельный

При попередельном методе используются расходы по:

- Видам товаров.

- Коммерческим и/или производственным статьям.

- Переделам.

Передел — определённый этап изготовления товаров. Иными словами, он представляет собой совокупность операций, которые необходимы для создания промежуточного или конечного продукта.

Такой метод подойдёт для заводов и фабрик, где комплексно используют сырьё и несколько раз его перерабатывают до получения конечных товаров. К таким производствам можно отнести:

- Металлургическое.

- Нефтеперерабатывающее.

- Пищевое и т. д.

Попередельный метод прост в исполнении, но довольно специфичен и подходит только для определённых сфер производства.

Попроцессный

Передел, как уже было сказано выше, — один из этапов производства продукции. Он может быть направлен на изготовление промежуточного или конечного товара. Попроцессный метод заключается в учёте отдельного передела, который может состоять из нескольких процессов.

Метод актуален для добывающего, металлургического, химического производства с большими объёмами производимой продукции.

Позаказный

Этот метод используется для конкретного заказа. Вычисление расходов осуществляется уже после изготовления продукции. Применяется в строительных и авиационных отраслях, малом и среднем бизнесе.

Этот метод используется для конкретного заказа. Вычисление расходов осуществляется уже после изготовления продукции. Применяется в строительных и авиационных отраслях, малом и среднем бизнесе.

Позаказный метод позволяет довольно быстро и без затруднений рассчитать полную себестоимость продукции.

Расчёт калькуляции

Расчёт калькуляции — процедура, в которой необходимо следовать чёткому алгоритму действий. В противном случае, можно получить неточные данные, которые негативно скажутся на рентабельности предприятия.

Инструкция

Для расчёта показателя следуйте следующим шагам:

- Суммирование расходов на массовую закупку необходимого для производства сырья.

Расчёт себестоимости продукции предприятия

Оно может быть основным или дополнительным. Нужно учитывать оба вида.

- Нахождение и суммирование с предыдущим показателем расходов на топливо и энергетические ресурсы.

- Суммирование к полученным цифрам зарплат рабочих на производстве и стоимость услуг иных привлекаемых со стороны специалистов. В этом шаге обязательно необходимо учитывать начисления, которые направляются в бюджет государства.

- Суммирование дополнительных трат на ремонт и содержание оборудования.

- Завершающий этап — суммирование трат на реализацию и иных расходов.

Пример

Рассмотрим простейший пример нахождения себестоимости. В качестве товаров будут участвовать деревянные двери.

Найдём размер затрат на производство. Сложим стоимость сырья (3000 р.), топлива и электроэнергии (1500 р.), заработные платы рабочих (2000 р.), общехозяйственные и общепроизводственные расходы (600 р.), отчисления в государственные фонды (800 р.). Получаем, что средний производственный показатель составляет 7900 р.

Далее находим затраты на реализацию товара. Она составляет 5 % от затрат на производство (395 р.).

Последний шаг — суммирование обоих значений. Полная себестоимость партии деревянных дверей составляет 8295 р.

Наглядный расчёт себестоимости продукции с помощью бухгалтерской программы в этом видео:

Итак, себестоимость продукта — важный показатель, который отражает реальные траты на его производство. Он может использоваться в самых различных ценах: ценообразование, расчёт платежей при транспортировке через государственную границу и т. д. Существует несколько методов калькулирования. Компания должна выбрать наиболее подходящий для неё.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

.

Калькуляционный расчет

Cтраница 1

Калькуляционные расчеты оформляют в отчетных калькуляциях, составляемых на калькулируемый объект. В этом документе указывают выпуск калькулируемой продукции в натуральном выражении ( по плану и фактически), а также фактические затраты за месяц в разрезе статей расходов. Фактическая себестоимость по каждой статье слагается из затрат по норме, изменении норм и отклонений от них. Итоговые данные по каждой статье делятся на выпуск продукции в натуральных измерителях, посредством чего калькулируются единицы продукции. Полученные данные могут быть сопоставлены с аналогичными показателями по плану на отчетный период и со средними с начала года. [1]

Калькуляционные расчеты оформляют в отчетных калькуляциях, составляемых на калькулируемый объект. В этом документе указывают выпуск калькулируемой продукции в натуральном выражении ( по плану и фактически), а также фактические затраты за месяц в разрезе статей расходов. Фактическая себестоимость по каждой статье слагается из затрат по норме, изменений норм и отклонений от них. Итоговые данные по каждой статье делятся на выпуск продукции в натуральных измерителях, посредством чего калькулируются единицы продукции. Полученные данные могут быть сопоставлены с аналогичными показателями по плану на отчетный период и со средними с начала года. [2]

Основой калькуляционных расчетов служат плановые калькуляции ремонтной единицы по каждому виду ремонта оборудования различной сложности. Основная зарплата определяется в соответствии с нормами времени и средними тарифными разрядами, которые устанавливаются в зависимости от степени сложности оборудования. [3]

Пример калькуляционных расчетов по определению себестоимости природного газа и газового конденсата приведен в табл. VI.8, которая содержит исходные данные ( гр. Расчеты промежуточных показателей, в частности коэффициентов пропорциональности, опущены. [4]

Последовательность калькуляционных расчетов такова: определяется стойкость побочной продукции аи условной постоянной оценке ( в нашем примере 24 руб.

за одну тонну); исключается стоимость побочной продукции из общей суммы затрат по процессу. [5]

Основой калькуляционных расчетов служат плановые калькуляции ремонтной единицы по каждому виду ремонта оборудования различной сложности. [6]

При калькуляционных расчетах, в особенности при анализе изменения эксплоа-тационных расходов и себестоимости перевозок в связи с ростом Объема перевозок и изменением качественных показателей использования подвижного состава, необходимо учитывать, что эксплоатационные расходы увеличиваются медленнее, чем объем работы. [7]

Конечный продукт калькуляционных расчетов — эмпирические ( фактические) абсолютные и относительные показатели потоварно-груп-повой издержкоемкости. Посредством методов математического моделирования, как мы видим, вычисляют теоретические значения пото-варно-групповых уровней; эмпирические же уровни вообще остаются неизвестными. [8]

На следующем этапе калькуляционных расчетов закрываются счета для учета РСЭО, а также цеховых расходов по цехам основного производства, распределяются общезаводские расходы. Распределение затрат, собранных на этих счетах, осуществляется по технологическим установкам и имеет отраслевые особенности, связанные с применяемыми базами распределения. Рассмотрим некоторые из этих особенностей. [9]

При таком порядке проведения калькуляционных расчетов в счете ( invoice) на поставленный товар указывается так называемая фактурная цена. В зависимости от базиса поставки фактурная цена может включать расходы по перевозке товара, погру-зочно-разгрузочным операциям, другим видам логистических работ, страхованию, оплате экспортных и импортных пошлин и иных сборов. [10]

Отношение — — определяется калькуляционным расчетом, а параметры процесса — по данным статистических выборок. Таким же образом могут быть найдены оптимальные условия работы оборудования для других законов распределения параметров качества и экономичности процессов. [11]

По характеру исходных Данных для калькуляционных расчетов можно выделить технические, плановые, нормативные, фактические. Техническая калькуляция основана на предварительных расчетах потребления производственных ресурсов, проектируемой техники и технологии. Плановая калькуляция должна базироваться на технически обоснованных нормах затрат, но может быть составлена по сравнительным расчетам исходя из фактических затрат в предыдущих периодах.

Расчет, калькуляция себестоимости

Нормативная калькуляция составляется по текущим расходным нормам потребления производственных ресурсов, а фактическая — по фактическим данным калькуляционного учета. [13]

Характер продукции обусловливает не только выбор метода калькуляционных расчетов, но и определение объекта учета затрат на производство, объекта калькулирования и калькуляционной единицы. Объектом калькулирования на шахтах является уголь, а в разрезах, где добыча осуществляется открытым способом, кроме того, — вскрышные работы и вскрытые запасы. [14]

В крупносерийных и массовых произ-вах для упрощения техники калькуляционных расчетов допускается оценка незавершенного произ-ва по нормативной себестоимости с отнесением всех отклонений на товарную продукцию.

В нек-рых сезонных отраслях произ-ва ( лесозаготовках и др.) готовая продукция, выпущенная в текущем году, учитывается до составления годового отчета по плановой себестоимости. [15]

Страницы: 1 2 3

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Калькуляционный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета во всех отраслях народного хозяйства в нашей стране и за рубежом. Отчетность также составляется и анализируется преимущественно по статьям калькуляции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции в обслуживании производства, в управлении предприятием и т.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1. сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2. вспомогательные материалы;

3. топливо на технологические цели;

4. энергия на технологические цели;

5. основная заработная плата производственных рабочих;

6. дополнительная заработная плата производственных рабочих;

7. отчисления на социальные нужды по заработной плате производственных рабочих;

8. расходы на содержание и эксплуатацию оборудования;

9. расходы на подготовку и освоение нового производства;

10. цеховые расходы.

Цеховая себестоимость

11. общепроизводственные расходы;

12. потери от брака.

Производственная себестоимость товарной продукции

13. внепроизводственные расходы.

Полная себестоимость товарной продукции

В проведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Калькулирование себестоимости единицы продукции осуществляется по этим статьям затрат: определяются нормы расхода материалов, комплектующих изделий, энергии, трудоемкость работ и сумма оплаты труда основных производственных рабочих и другие прямые расходы.

Все оставшиеся статьи являются комплексными, собирающими затраты по выполнению определенной функции или обслуживанию производственного звена и служб управления. Так, расходы по содержанию и эксплуатации оборудования включают затраты на техническое обслуживание машин и механизмов, расходы на текущий и капитальный ремонт оборудования, цехового транспорта и инструментов, амортизацию основных средств, закрепленных за цехами, и др. В статью «Расходы на подготовку и освоение производства» входят затраты некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т.д. В состав цеховых расходов включаются затраты на управление, обслуживание и содержание цехов: заработная плата цехового персонала (кроме основных производственных рабочих): мастеров, начальников цехов и их аппарата управления; освещение, отопление, уборка цехов, амортизация зданий, общецехового оборудования и транспортных средств, износ инвентаря и предметов цехового назначения и др. Общепроизводственные расходы направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия: аппарата управления, содержание зданий, территории, транспорта и пр., имеющих общепроизводственное назначение. Внепроизводственные расходы включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи. В калькуляции определяются три вида себестоимости: цеховая, включая затраты на производство в пределах цеха (прямые, на содержание и эксплуатацию оборудования, на подготовку и освоение нового производства и цеховые расходы); производственная себестоимость товарной продукции, в состав которой входят общепроизводственные расходы и потери от брака, и полная себестоимость товарной продукции, включающая внепроизводственные расходы.

Определение себестоимости продукции

Расчет себестоимости единицы конкретного вида продукции или работ осуществляется посредством калькулирования по установленным статьям затрат. Различают плановую, нормативную, сметную и фактическую калькуляции. Плановая калькуляция отражает планируемые затраты на изготовление продукции на предстоящий период. Нормативная калькуляция включает затраты, исчисленные на базе установленных (как правило, оптимальных, желаемых для достижения) норм материальных и трудовых затрат и смет по обслуживанию производства. Сметные калькуляции разрабатываются на новую продукцию, впервые выпускаемую предприятием, которая требует разработки соответствующей нормативной базы. Фактическая калькуляция — это отчетная калькуляция, отражающая общую сумму фактически использованных затрат на производство и реализацию продукции.

При разработке калькуляции на единицу продукции затраты, как известно, подразделяются на прямые и косвенные. Прямые затраты относятся на себестоимость единицы каждого вида изделий: сырье, материалы, энергия технологическая, заработная плата основных производственных рабочих и т.д. Прямые материальные затраты включаются в себестоимость на основе установленных норм расхода и цен на данный вид ресурса. Основная заработная плата производственных рабочих определяется исходя из действующих норм труда (выработки, времени) и сдельных расценок (при сдельной оплате труда), или нормативных ставок оплаты (при повременной оплате труда). После расчета общей суммы прямых затрат по выпускаемой продукции определяется процентное соотношение всех ассортиментных групп изделий. Такие же пропорции определяются и по заработной плате основных производственных рабочих.

Для определения объема косвенных затрат предварительно разрабатываются сметы вспомогательных и обслуживающих цехов, расходов на управление и др. На их основе планируются затраты по комплексным статьям калькуляции: расходы на содержание и эксплуатацию оборудования, цеховые и общепроизводственные расходы, расходы на подготовку нового производства. Эти затраты планируются в сметном и калькуляционном разрезе и используются как для определения себестоимости единицы изделий, так и всей товарной и валовой продукции. Общая сумма косвенных расходов распределяется между всеми видами продукции пропорционально выбранной базе. Так, дополнительная оплата труда и отчисления на социальные нужды распределяются пропорционально основной заработной плате.

Цеховые расходы могут быть разделены либо в соотношении прямых затрат, либо по доле расходов на содержание и эксплуатацию оборудования. Иногда расходы по содержанию оборудования невозможно отнести на определенную продукцию. Тогда их учитывают в составе цеховых расходов и соответственно распределяют.

Правила расчета себестоимости продукции на производстве

Общепроизводственные расходы обычно делятся между ассортиментными группами по сложившейся пропорции между суммами прямых затрат.

Для подсчета производственной себестоимости единицы изделий сумма комплексных расходов, приходящаяся на данный вид продукции, делится на количество выпускаемых изделий и прибавляется к стоимости прямых затрат, рассчитанных по калькуляции.

Определение себестоимости на основе установленных норм прямых затрат и разработки плановых комплексных статей принято называть методом норм, или методом прямого счета. Надежность расчетов обеспечивается экономически обоснованной системой норм и нормативов затрат. Несмотря на высокую трудоемкость расчетов, этот метод планирования себестоимости является основным на предприятиях.

⇐ Предыдущая12131415161718192021Следующая ⇒

Дата публикования: 2015-02-03; Прочитано: 367 | Нарушение авторского права страницы