Содержание

- Формула нормы амортизации

- Сущность амортизации

- Виды износа

- Основные понятия

- Формула нормы амортизации

- Примеры решения задач

- Амортизация и методы её измерения.

- Формула для расчета нормы амортизации

- Годовая норма амортизации

- Расчет амортизации по формулам

- Норма амортизационных отчислений

- Формула нормы амортизации

Формула нормы амортизации

Сущность амортизации

Норма амортизации основных средств включает в себя величину амортизационных накоплений, установленную в процентном соотношении к существующей балансовой стоимости основного средства.

Виды износа

Все основные средства постепенно подлежат износу, которые представляет собой постепенную утрату основным средством своей потребительской стоимости. Существует 2 типа износа:

- Физический износ (уменьшение потребительской стоимости в результате снашивания деталей, отрицательного влияния агрессивной среды, природы и др.),

- Моральный износ (уменьшение стоимости вне зависимости от физического износа).

Для лучшего понимания формулы амортизации необходимо различать моральный износ двух родов:

- Первого рода, который представляет собой утрату первоначальной стоимости по причине роста производительности труда в отрасли изготовления основных средств,

- Второго рода, который происходит по причине разработки более прогрессивной или экономичной техники. По причине морального износа второго рода уменьшается относительная полезность устаревших основных фондов.

Основные понятия

Для изучения формулы нормы амортизации следует разобраться с некоторыми понятиями:

- Объект начисления амортизации представляет собой основное средство, находящееся в организации на праве собственности (оперативного управления или хозяйственного ведения).

- Срок полезного использования включает среднюю продолжительность службы объекта определенного типа.

- Норма амортизации является годовым процентом возмещения стоимости основных фондов, который устанавливается государством. В РФ применяются единые нормы амортизации, показатель которых определен для каждого типа основного средства.

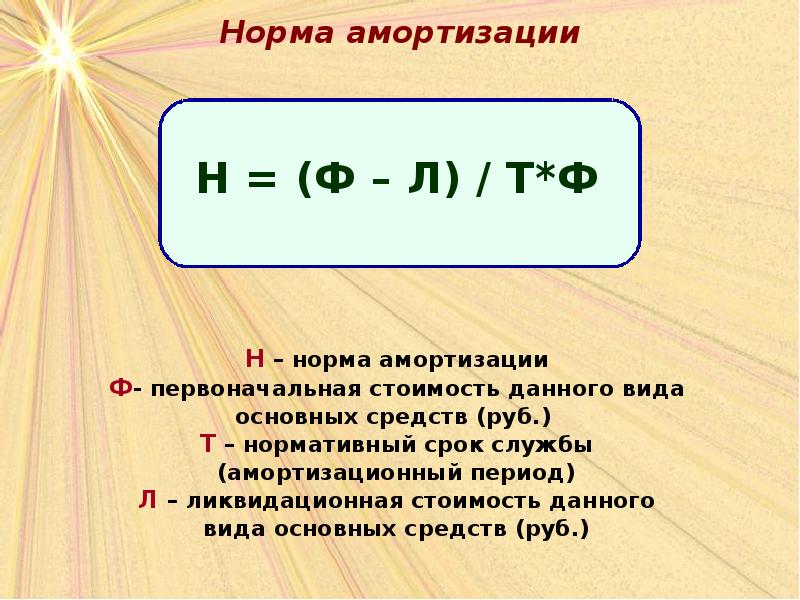

Формула нормы амортизации

С целью осуществления бухгалтерского учета формула нормы амортизации может вычисляться двумя способами:

- По первому способу формула нормы амортизации выглядит следующим образом:

НА = (ПС — ЛС)/(АП · ПС) * 100%

Здесь НА – норма амортизации,

ПС – первоначальная стоимость (рублей),

ЛС ликвидационная стоимость (рублей),

АП – амортизационный период (лет).

- По второму способу формула нормы амортизации устанавливает показатель на основании срока службы определенного объекта (выражается в годах):

НА=(1/Т) * 100%

Здесь НА – норма амортизации,

Т – срок службы объекта ОС (лет).

Вторая формула используется в бухгалтерском учете и для целей налогообложения. Для расчета налогов также используется следующая формула нормы амортизации:

НА= (2/ Тм) · 100%

Здесь НА – норма амортизации,

Тм — срок службы соответствующего объекта ОС (определяется в месяцах).

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Обратная связь

ПОЗНАВАТЕЛЬНОЕ

Сила воли ведет к действию, а позитивные действия формируют позитивное отношение

Как определить диапазон голоса — ваш вокал

Как цель узнает о ваших желаниях прежде, чем вы начнете действовать. Как компании прогнозируют привычки и манипулируют ими

Целительная привычка

Как самому избавиться от обидчивости

Противоречивые взгляды на качества, присущие мужчинам

Тренинг уверенности в себе

Вкуснейший «Салат из свеклы с чесноком»

Натюрморт и его изобразительные возможности

Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д.

Как научиться брать на себя ответственность

Зачем нужны границы в отношениях с детьми?

Световозвращающие элементы на детской одежде

Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия

Как слышать голос Бога

Классификация ожирения по ИМТ (ВОЗ)

Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека — Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

Отёска стен и прирубка косяков — Когда на доме не достаёт окон и дверей, красивое высокое крыльцо ещё только в воображении, приходится подниматься с улицы в дом по трапу.

Отёска стен и прирубка косяков — Когда на доме не достаёт окон и дверей, красивое высокое крыльцо ещё только в воображении, приходится подниматься с улицы в дом по трапу.

Дифференциальные уравнения второго порядка (модель рынка с прогнозируемыми ценами) — В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар.

Дифференциальные уравнения второго порядка (модель рынка с прогнозируемыми ценами) — В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар.

Амортизация и методы её измерения.

Донской государственный технический университет

Факультет «Машиностроительные технологии и оборудование»

Заочная форма обучения

====================================================================

СтудентКалуцкий Алексей Викторович

АдресКраснодарский край станица Ленинградская ул. Строителей 14/2

ГруппаОЗМS31Шифр1309484

Контрольная работа №1

Экономика и управление машиностроительным производством

За 3 курс

Список вопросов и задач:

1. Амортизация и методы её измерения.

2. Формы и системы оплаты труда, применяемые в машиностроительной промышленности. Совершенствование системы оплаты труда.

3. Задача № 4.

Амортизация и методы её измерения.

Амортизация — это постепенное перенесение стоимости основных производственных средств и нематериальных активов на производимую продукцию в целях накопления денежных средств для полного их возмещения (воспроизводства) в результате физического или морального износа.

Денежным выражением размера амортизации являются амортизационные отчисления, которые включаются в себестоимость готовой продукции. Амортизационные отчисления — способ возмещения (возвращения) средств, которые в свое время предприятие затратило на приобретение и создание амортизируемого актива.

Норма амортизации — доля (в процентах) амортизируемой стоимости объекта, подлежащая включению в себестоимость продукции (работ, услуг) с установленной периодичностью на протяжении срока полезного использования объекта.

Применяются следующие способы расчета величины амортизационных отчислений:

Метод равномерного или пропорционального (линейный способ) распределения амортизационных отчислений по годам службы объекта.

Линейный способ начисления амортизации позволяет равномерно равными долями ежемесячно начислять амортизацию в течение всего срока полезного использования объекта.

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации.

При этом способе годовая сумма амортизационных отчислений определяется путем умножения амортизируемой стоимости на принятую годовую норму амортизации. Линейный метод расчета амортизации прост (погашение стоимости происходит ежегодно равными частями в течение всего срока службы), нагляден и в определенной степени учитывает процесс равномерного износа основных фондов за весь срок их службы.

Такой метод вполне применим к зданиям и сооружениям, интенсивность физического износа которых сравнительно постоянна Экономическая (реальная) и расчётная амортизация в данном случае будет совпадать, поэтому погашение стоимости равными долями по годам правильно.

Сумма ежегодных амортизационных отчислений А, млн. руб.

Формула для расчета нормы амортизации

для конкретного вида основных фондов рассчитывается по формуле:

А = На ∙ Фперв (восст) : 100, (1)

где На — норма амортизации, %.

При равномерном методе предприятия начисляют амортизационные отчисления ежемесячно, исходя из годовой нормы амортизации, делённой на 12.

Равномерный метод начисления износа является наиболее распространенным, он более целесообразен и обоснован. Однако этот метод не учитывает неравномерность износа основных фондов в отдельные периоды времени.

Недостаток этого метода заключается в том, что в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену. Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени. Кроме того, этот метод не учитывает моральный износ основных фондов, который снижает стоимость изготовляемых машин или уменьшает их потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обусловливает досрочное, т. е. до окончания физического износа, выбытие устаревшей техники.

Нелинейный способ начисления амортизации (метод суммы чисел лет) позволяет в первые годы эксплуатации объекта включить в себестоимость продукции большую часть стоимости объекта и тем самым быстрее накопить средства для обновления основных средств и нематериальных активов.

Применение нелинейных методов позволяет возместить большую часть (до 60—75%) стоимости основных фондов уже в первую половину срока их использования. Во вторую половину срока службы основных фондов величина амортизации, рассчитанная по нелинейным методам, уменьшается. Нелинейные методы амортизации часто называют методами ускоренной амортизации. Наиболее типичные из них — метод суммы чисел и методы арифметической и геометрической прогрессии.

Ускоренная амортизация экономически целесообразна, если товар имеет низкую себестоимость и высокую цену в первые годы производства. В таком случае можно ввести повышенные нормы амортизации, что позволяет оптимизировать налоговые платежи на первом этапе жизненного цикла продукции и уменьшить цену при снижении амортизации на последующих этапах с целью обеспечения конкурентоспособности изделия по цене.

Применяются также другие нелинейные методы амортизации:

— способ уменьшаемого остатка;

— способ списания стоимости по сумме чисел лет срока использования;

— способ списания стоимости пропорционально объему продукции (работ).

Нелинейный способ начисления амортизации (метод ускоренной амортизации) применяется в случаях, когда стоимость актива может сократиться существенно быстрее, чем в ходе его физического устаревания и, прежде всего, под воздействием его морального износа. Наиболее характерно в этом отношении ситуация с компьютерной техникой.

Метод суммы лет состоит в том, что для вычисления суммы износа за конкретный период, подлежащая амортизации стоимость основного средства умножается на дробь, числитель которой равен количеству оставшихся лет эксплуатации данного объекта, а знаменатель — сумме порядковых номеров лет его эксплуатации. Сумма лет определяется сложением лет, в течение которых функционирует объект, начиная с единицы и кончая последним годом эксплуатации, т.е. 1+2+3+…При переходе от одного года, к другому числитель этой дроби сокращается на единицу. Белл, например станок, имеет нормативный срок службы 8 лет, то сумма лет будет равна: 1+2+3+4+5+6+7+8=36 лет.

В общем, виде эта сумма рассчитывается по формуле:

СЧЛ = Спи ∙ (Спи + 1) : 2, (2)

где Спи — срок полезного использования объекта.

Расчёт норм амортизационных отчислений ведется для каждого года эксплуатации по формуле:

Нt = tо : СЧЛ, (3)

где tо — остающееся время в эксплуатации в годах.

Метод уменьшаемого остатка

При этом методе годовая величина амортизационных отчислений рассчитывается исходя из остаточной стоимости объекта на начало года и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (до 2,5 раз).

Расчет ведётся по формуле:

Аi = К ∙ На (Фn — ∑Аi), (4)

где, ∑Ai — сумма начисленных к началу года амортизационных отчислений, млн. руб.;

Фп — амортизируемая стоимость объекта, млн. руб.;

На — норма амортизации, установленная исходя из срока полезного использования объекта, %.

Производительный метод

Заключается в начислении организацией амортизации исходя из амортизационной стоимости объекта и отношение натуральных показателей объекта продукции, выпущенной в текущем периоде, к ресурсу объекта, определённому в натуральных показателях

Амортизационные отчисления рассчитываются производительным способом в каждом отчётном году по формуле:

А отч. г = ОПРt ∙ АС : ∑ ОПРt, (5)

где ОПВРt — прогнозируемый в течение срока эксплуатации объекта объём продукции в году t;

АС — амортизационная стоимость объекта;

t = 1, 2 . . . п — годы срока полезного использования объекта.

В налоговом учете применяются два метода начисления амортизации: линейный и нелинейный (пункт 1 статьи 259 НК РФ).

При применении одного из этих методов сумма амортизации определяется для целей налогообложения ежемесячно, в соответствии с нормой амортизации, исходя из срока полезного использования объекта. Причем амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Налогоплательщик обязан применять линейный метод начисления амортизации к зданиям, сооружениям и передаточным устройствам, которые входят в восьмую – десятую амортизационные группы, независимо от срока их ввода в эксплуатацию. К остальным основным средствам налогоплательщик может применять любой из указанных методов. При этом выбранный организацией метод нельзя будет изменить в течение всего периода начисления амортизации по данному объекту амортизируемого имущества.

Использование повышающих коэффициентов.

В отношении основных средств налогоплательщики могут применять к основной норме амортизационных отчислений специальные повышающие и понижающие коэффициенты, предусмотренные НК РФ.

В соответствии с пунктом 7 статьи 259 НК РФ повышающие коэффициенты предусмотрены в отношении:

Амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. В этом случае, налогоплательщик вправе применять специальный коэффициент, но не выше 2. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. Также к работе в агрессивной среде приравнивается нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга). В этом случае к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

Налогоплательщики, передавшие (получившие) основные средства, которые являются предметом договора лизинга, заключенного до 1 января 2002 года, вправе начислять амортизацию по этому имуществу с применением методов и норм, существовавших на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3.

Налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты), которые вправе в отношении собственных основных средств применять к основной норме амортизации, выбранной самостоятельно с учетом положений НК РФ, специальный коэффициент, но не выше 2.

Налогоплательщики — организации, имеющие статус резидента промышленно-производственной особой экономической зоны, вправе в отношении собственных основных средств к основной норме амортизации применять специальный коэффициент, но не выше 2.

Использование понижающих коэффициентов.

Начисление амортизации по нормам ниже установленных пунктом 10 статьи 259 НК РФ допускается по решению руководителя организации – налогоплательщика. Решение о том, будет ли организация применять понижающие коэффициенты при расчете норм амортизации, должно быть закреплено в учетной политике организации.

Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

Согласно пункту 9 статьи 259 НК РФ по легковым автомобилям и пассажирским микроавтобусам, первоначальная стоимость которых, соответственно, более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Пунктом 11 статьи 259 НК РФ предусмотрено, что налогоплательщики, использующие пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных НК РФ, в целях налогообложения не производят.

Несколько иная ситуация складывается, когда налогоплательщики при начислении амортизации применяют нелинейный метод начисления амортизации. При применении нелинейного метода организация сможет отнести в состав расходов сумму амортизации большую, чем при применении линейного метода.

На основании пункта 9 статьи 259 НК РФ, понижающий коэффициент применяется организациями, получившими либо передавшими легковые автомобили и пассажирские микроавтобусы в лизинг. Указанное имущество включается в состав соответствующей амортизационной группы и в отношении этого имущества применяется основная норма амортизации с учетом специального коэффициента, применяемого налогоплательщиком по данному виду имущества.

Если сторонами по договору лизинга предусмотрено использование повышающего коэффициента в размере не больше 3, то коэффициент, применяемый к основной норме амортизации, будет рассчитан как произведение установленного повышающего коэффициента на 0,5.

Т.И. Юркова, С.В. Юрков

Экономика предприятия

Электронные учебник

МОДУЛЬ 2.4. АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается.

Годовая норма амортизации

Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Амортизация — это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

· по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

· жилищному фонду (кроме объектов, используемых для извлечения дохода);

· объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации — это установленный государством годовой процент возмещения стоимости основных средств.

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

Норму амортизации на полное восстановление, рассчитывают по выражению

где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств;Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Та – срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Так, для зданий они колеблются от 0,4 до 11 % , для силовых и рабочих машин и оборудования примерно от 3 до 50 % , для теплообменных аппаратов в производстве пластмасс с неагрессивной средой – 6,7 % , для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой – 10 % .

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия

Тестовый контроль

1. Амортизация основных средств

2. Срок полезного использования – это

3. Норма амортизации устанавливается в зависимости

Рассчитаем месячную норму амортизации:

К =

100 % = 1,04 %

100 % = 1,04 %

Таким образом, ежемесячно на станок будет начисляться амортизация, равная 1404 руб. (135 000 1,04 %).

Как уже было сказано, в целях налогообложения амортизацию можно рассчитывать также нелинейным методом. Для этого остаточная стоимость основного средства на начало месяца умножается на норму его амортизации. А в первый месяц эксплуатации основного средства амортизацию исчисляют от его первоначальной стоимости. Но, как уже отмечалось выше, после того, как остаточная стоимость основного средства станет равна 20 процентам от его первоначальной стоимости, порядок расчета амортизации должен измениться. В следующем месяце эта остаточная стоимость принимается за базовую и от нее амортизация исчисляется уже равными долями (как при линейном методе). Об этом сказано в п. 5 ст. 259 Налогового кодекса.

Месячная норма амортизации рассчитывается по формуле:

,

,

где К – норма амортизации в процентах;

n – срок полезного использования основного средства в месяцах.

Пример 2

В январе 2002 года ООО «Прайд» приобрело компьютер стоимостью 48 000 руб. (в том числе НДС – 8 000 руб.) и в этом же месяце ввело его в эксплуатацию. Согласно учетной политике амортизацию основных средств в целях налогообложения предприятие начисляет нелинейным методом.

Классификация относит компьютеры к третьей амортизационной группе. Срок их полезного использования может составлять от трех лет одного месяца до пяти лет включительно. Организация установила, что срок службы компьютера будет равен трем с половиной годам (42 мес.).

Амортизацию компьютера нужно начислять с февраля 2002 года. Норма его амортизации составит:

В феврале будет начислена амортизация 1 904 руб. (40 000 руб. 4,76%), а в марте – 1 813 руб. ((40 000 руб. – 1 904 руб.) 4,76%).

Так амортизацию нужно будет начислять, пока остаточная стоимость компьютера не снизится до 8 000 руб. (40 000 руб. 20 %).

В октябре 2004 года остаточная стоимость компьютера составит 7 960 руб. Поэтому с ноября 2004 года и до конца срока полезного использования (до июня 2005 года включительно, т.е. в течение 8 месяцев) амортизацию нужно будет начислять в размере 995 руб. ( ).

).

Налоговый кодекс устанавливает ограничения на применение нелинейного метода в отношении зданий, сооружений, передаточных устройств, входящих в восьмую – десятую амортизационные группы.

Для сравнения линейного и нелинейного методов целесообразно составить таблицу амортизационных отчислений, где можно наглядно изобразить их динамику.

Пример 3

Возьмем следующие исходные данные для построения таблицы: первоначальная стоимость основного средства составляет 500 000; срок полезного использования равен 20 мес. Соответственно норма амортизации для линейного метода составит  = 5%, а для нелинейного —

= 5%, а для нелинейного —  = 10%.

= 10%.

|

Месяцы |

Линейный метод |

Нелинейный метод |

|||||||

|

Первоначальная стоим. |

Срок полезн. использ. |

К |

|

Первоначальная стоим. |

Остаточ- ная стоим. |

Срок полезн. использ. |

К |

|

|

|

1. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

500 000 |

20 мес. |

10% |

50 000 |

|

2. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

450 000 |

20 мес. |

10% |

45 000 |

|

3. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

405 000 |

20 мес. |

10% |

40 500 |

|

4. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

364 500 |

20 мес. |

10% |

36 450 |

|

5. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

328 050 |

20 мес. |

10% |

32 805 |

|

6. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

295 245 |

20 мес. |

10% |

29 525 |

|

7. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

265 721 |

20 мес. |

10% |

26 572 |

|

8. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

239 148 |

20 мес. |

10% |

23 915 |

|

9. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

215 234 |

20 мес. |

10% |

21 523 |

|

10. Расчет амортизации по формулам |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

193 710 |

20 мес. |

10% |

19 371 |

|

11. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

174 339 |

20 мес. |

10% |

17 434 |

|

12. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

156 905 |

20 мес. |

10% |

15 691 |

|

13. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

141 215 |

20 мес. |

10% |

14 121 |

|

14. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

127 093 |

20 мес. |

10% |

12 709 |

|

15. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

114 384 |

20 мес. |

10% |

11 438 |

|

16. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

102 946 |

20 мес. |

10% |

10 295 |

|

17. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

92 651 |

20 мес. |

10% |

23 163 |

|

18. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

92 651 |

20 мес. |

10% |

23 163 |

|

19. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

92 651 |

20 мес. |

10% |

23 163 |

|

20. |

500 000 |

20 мес. |

5% |

25 000 |

500 000 |

92 651 |

20 мес. |

10% |

23 163 |

Линейный способ

Чтобы рассчитать ежемесячную сумму амортизационных отчислений линейным методом, необходимо первоначальную стоимость объекта основных средств умножить на норму амортизационных отчислений.

Норма амортизационных отчислений в свою очередь рассчитывается по формуле:

K = (1 : n) х 100%,

где K — месячная норма амортизации в процентах; n — срок полезного использования основного средства в месяцах.

Пример 3

В феврале 2002 года ЗАО "Спецмаш" приобрело станок для обработки пластмассовых изделий и в этом же месяце ввело его в эксплуатацию. Первоначальная стоимость станка равна 135 000 руб. (без НДС).

Согласно своей учетной политике ЗАО "Спецмаш" начисляет амортизацию в целях налогообложения линейным методом. Классификация относит данный станок к пятой амортизационной группе. Срок его полезного использования может составлять от семи лет одного месяца до десяти лет включительно. Организация установила, что станок будет использовать восемь лет (96 мес.). С марта 2001 года на него стали начислять амортизацию.

Норма амортизационных отчислений

Месячная норма амортизации составит 1,04 процента ((1 : 96 мес.) х 100%).

Таким образом, ежемесячно на станок будет начисляться амортизация, равная 1404 руб. (135 000 руб. х 1,04%).

Нелинейный метод

В целях налогообложения амортизацию можно рассчитывать также нелинейным методом.

Для этого остаточная стоимость основного средства на начало месяца умножается на норму его амортизации. А в первый месяц эксплуатации основного средства амортизацию исчисляют от его первоначальной стоимости.

Месячная норма амортизации рассчитывается по формуле:

K = (2 : n) х 100%,

где K — норма амортизации в процентах; n — срок полезного использования основного средства в месяцах.

Нелинейный метод позволяет быстрее самортизировать основные средства. Ведь сумма амортизации в данном случае прямо зависит от размера остаточной стоимости основного средства. Однако : после того как остаточная стоимость основного средства станет равна 20 процентам от его первоначальной стоимости, порядок расчета амортизации должен измениться. В следующем месяце эта остаточная стоимость принимается за базовую сумму и от нее амортизация исчисляется уже равными долями (как при линейном методе). Об этом сказано в пункте 5 статьи 259 Налогового кодекса РФ.

Пример 4

В январе 2002 года ООО "Прайд" приобрело компьютер стоимостью 48 000 руб. (в том числе НДС — 8000 руб.) и в этом же месяце ввело его в эксплуатацию. Согласно учетной политике амортизацию основных средств в целях налогообложения предприятие начисляет нелинейным методом.

Страницы: 2021222324 25262728

БУЛЛЬ (Bull) Уле (1810-80) , норвежский скрипач, композитор, фольклорист. Исполнитель-виртуоз. Один из создателей национальной музыкальной школы. Основал в Бергене 1-й норвежский национальный театр (1850). Сочинения для скрипки, театральная музыка, обработки народных мелодий. Оказал влияние на творчество Э. Грига.

ХОМЕЙНИ Рухолла Мусави (1898 , по другим данным, 1900 или 1903,-1989), руководитель Исламской Республики Иран, аятолла (высшее духовное звание шиитов). В 1964 выслан из Ирана, в эмиграции в Ираке, затем во Франции. Вернувшись в феврале 1979 в Иран, возглавил революцию, приведшую к свержению шахского режима и установлению исламской республики.

КЛЕЙМАН Наум Ихильевич (р . 1937), российский киновед. Директор московского Музея кино. Печатается с 1962. Хранитель научно-мемориального кабинета С. М. Эйзенштейна, автор статей по творчеству режиссера, исследователь и публикатор его научного наследия; консультант по реконструкции фильмов «Бежин луг», «Генеральная линия», «Октябрь». В 1993 получил Почетный приз европейской киноакадемии «Феликс».

ПБУ 6/01

20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Налоговый учет

Амортизация определяется в порядке, предусмотренном статьями 256 — 259 гл. 25 НК РФ.

ПБУ 6/01

18. Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

При линейном способе — исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример.

Приобретен объект основных средств стоимостью 120 тыс. руб. со сроком полезного использования 5 лет.

Годовая норма амортизации — 20 процентов (100% : 5).

Годовая сумма амортизационных отчислений составит 24 тыс. руб. (120000 х 20 : 100).

При способе уменьшаемого остатка — исходя из остаточной стоимости (первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При этом в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример.

Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет.

Формула нормы амортизации

Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20 процентов (100% : 5), увеличивается на коэффициент ускорения 2; годовая норма амортизации составит 40 процентов.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, 40 тыс.

руб. (100000 x 40 : 100).

Во второй год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости на начало отчетного года, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс.

руб. (100 — 40) x 40 : 100).

При способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

Пример.

Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5).

В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3 процента, что составит 50 тыс. руб.,

во второй год — 4/15, что составит 40 тыс. руб.,

в третий год — 3/15, что составит 30 тыс. руб. и т.д.

При способе списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Пример.

Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной и предполагаемого объема продукции составит 1 тыс. рублей (5 х 80 : 400).