Содержание

- Страхование граждан, выезжающих за рубеж

- Медицинское страхование граждан, выезжающих за рубеж

- Страховка для выезда за границу

- Зеленая карта

- Страхование выезжающих за рубеж

- Страхование граждан, выезжающих за рубеж

- Страхование граждан

- Страховое право

- Тарифы на страхование жизни и здоровья при выезде за рубеж

- Что относится к расходам в связи со страховым случаем

- Страхование туристов за рубежом

Страхование граждан, выезжающих за рубеж

Страхование выезжающих за рубеж граждан (туристов) — сложный, комплексный вид страхования. Его правовыми основами являются Требования принимающей страны по финансовому обеспечению выезжающих в страну иностранцев на весь период пребывания с учетом всех возможных неблагоприятных случайностей.

Основное содержание такого страхования представляет компенсации медицинских расходов, которые могут возникнуть в заграничной поездке вследствие внезапного заболевания или несчастного случая. Этим оно тесно смыкается с обыкновенных» страхованием от несчастного случая (в части возмещения медицинских расходов). В отличие от медицинского страхования возмещению здесь подлежат только те расходы, которые возникают вследствие внезапного заболевания или несчастного случая. Отличие же от обыкновенного страхования от несчастного случая заключается в территории действия полиса. Если речь идет об обыкновенном страховании от несчастного случая или медицинском страховании, то ответственность страховщика ограничивается, как правило, страной постоянного проживания застрахованного. В страховании граждан, выезжающих за рубеж, напротив, покрытие распространяется на зарубежные государства и не действует на территории страны постоянного проживания.

Помимо компенсации медицинских расходов такое страхование может включать и другие гарантии, причем некоторые из них (такие, как предоставление юридической помощи или помощи на дорогах) выходят за рамки личного страхования. Хотя эти гарантии могут носить частный характер, сам факт их наличия придает страхованию граждан, выезжающих за рубеж, комплексный характер.

При страховании граждан, выезжающих за рубеж, страховыми случаями обычно признаются:

- получение платной медицинской помощи при несчастном случае и в случаях острого заболевания или обострения хронического заболевания, без оказания которой возникла бы угроза расстройства здоровья или смерть застрахованного;

- непредвиденная внезапная утрата трудоспособности;

- утеря багажа, денег, документов не по вине застрахованного;

- непредвиденные расходы, необходимость которых вызвана возникновением общегражданской и автогражданской ответственности;

- отказ от использования билетов и даже от поездки по объективным причинам;

- неисполнение договорных обязательств туриста или турагента.

Организация страхования граждан, выезжающих за рубеж, возможна в двух формах: компенсационной и сервисной.

При компенсационной форме элемент страхования неотложной помощи отсутствует, а застрахованный в поездке не только самостоятельно оплачивает медицинские услуги, но и берет на себя их организацию. По возвращении на родину он на основании представленных документов (счета, рецепты и пр.) получает от страховщика компенсацию тех расходов, которые включены в страховое покрытие.

Преимущественное развитие получило страхование граждан, выезжающих за рубеж, в сервисной форме. Если рассматривать эту систему с позиции клиента, она выглядит следующим образом. Перед поездкой клиент заключает с российской страховой компанией договор страхования, который, как правило, гарантирует ему оплату оговоренных медицинских расходов, а также оказание соответствующих услуг. В страховом полисе указаны телефоны оперативных (сервисных) центров, по которым застрахованный обязан сообщить о факте болезни или несчастного случая.

Медицинское страхование граждан, выезжающих за рубеж

С этого момента организацией и оплатой помощи застрахованному занимается исключительно оперативный центр.

Для успешного функционирования системы необходимы как минимум два условии:

- связь с оперативным центром должна быть доступна в течение 24 часов в сутки, включая выходные и праздничные дни;

- в распоряжении оперативного центра должна быть разветвленная и отлаженная сеть поставщиков услуг, действующая на территории большинства стран и способная обеспечить застрахованному весь комплекс услуг от первичной госпитализации до возвращения на родину.

В отличие от других видов рискового страхования страховой тариф по страхованию граждан, выезжающих за рубеж, часто выражается в абсолютной страховой премии в расчете на один день поездки.

Основными факторами, влияющими на величину тарифа, являются:

- возраст застрахованного;

- страна поездки;

- продолжительность поездки;

- цель поездки;

- лимит ответственности страховщика;

- применение лимитов и франшиз;

- способ продаж.

Для средних условий поездки в Европу и лимита ответственности страховщика, составляющего 15—20 тыс. долл., страховой тариф не превысит 2 долл. в день.

Страховка для выезда за границу

Отпуск – дело не только приятное, но и хлопотное. Одной из самых больших хлопот является покупка страхового полиса, ведь он обязателен для въезда во многие страны. Давайте разберемся, какие существуют особенности его оформления для россиян и на что нужно обратить внимание при его покупке.

Зеленая карта

Туристы, путешествующие на своем автомобиле, не смогут обойтись без так называемой «Зеленой карты» – полиса страхования ответственности. Данный полис работает по тому же принципу, что и ОСАГО, и только максимальные суммы возмещения и некоторые условия по нему будут колебаться в зависимости от страны. Например, сумма возмещения в Иране или Украине не превысит пары тысяч долларов, в Бельгии можно получить возмещение на сумму до 100 млн. евро, а в Люксембурге и Тунисе такие выплаты и вовсе не лимитированы.

Сегодня наличие такого полиса обязательно при пересечении границы европейских стран и ряда стран Северной Африки (полный список можно посмотреть на сайте РСА). При этом отсутствие такого полиса грозит применением серьезных штрафных санкций для водителя, так что лучше не рисковать и оформить его у одного из десяти уполномоченных страховщиков.

Страхование выезжающих за рубеж

Также нужно учесть, что при наличии действующего полиса каско необходимо включить в него страну, в которой будет проходить отпуск, путем внесения соответствующих изменений в договор.

Полис ВЗР

Полис медицинского страхования, более известный как полис ВЗР (страховой полис для Выезжающих За Рубеж), является обязательным документом для оформления визы в страны Шенгенской зоны. При этом сегодня отсутствуют четко обозначенные правила оформления такого полиса, и поэтому страховщики чаще всего ориентируются на требования посольств для оформления визовых документов. Чаще всего требования таковы:

- медицинский полис должен действовать на всей территории Шенгена и на протяжении всего периода пребывания в Шенгенской зоне;

- полис должен покрывать все возможные медицинские расходы в стране назначения;

- страховая сумма должна составлять сумму не менее 30 тысяч евро.

Для ряда стран, например, для США или Великобритании, оформление полиса ВЗР обязательным не является. Однако специалисты рекомендуют все же потратиться на его приобретение, так как при возникновении какой-либо медицинской проблемы он будет незаменим. Это справедливо из-за того, что за границей медицинские услуги непомерно дорогие, и у туриста может в принципе не оказаться требуемых медицинскими учреждениями денег. Поэтому лучше купить относительно недорогой полис в России, чем потом попасть в безвыходную ситуацию за границей.

Как выбрать полис ВЗР?

Как и в случае с обычным страховым полисом, страхователю нужно четко осознавать, для чего ему требуется полис ВЗР, и как он будет использоваться в дальнейшем. Поэтому важно сделать следующие шаги для выбора такого полиса:

1. Определиться с параметрами полиса. Такие параметры полиса ВЗР, как страховая сумма и перечень страховых рисков, будут зависеть от страны назначения, и поэтому необходимо четко их определить. Если же в определенной стране отсутствуют требования по минимальной сумме страхования, то данный параметр определяется с учетом стоимости медицинских услуг в данном государстве.

Если визиты в определенную страну будут совершаться неоднократно на протяжении ближайшего года, то лучше приобрести годовой полис – он позволит совершить неограниченное количество поездок, а также сэкономит деньги и время страхователя. Однако в подобных полисах есть один минус – чаще всего они ограничивают длительность одной поездки определенным количеством дней.

Важно также определиться с тем, будет ли отпуск сопряжен с занятиями экстремальными видами спорта или с поездками на нетрадиционном транспорте (водные скутеры, яхты и т.п.). Необходимо также учесть наличие у страхующегося каких-либо хронических заболеваний. В описанных случаях необходимо расширить покрытие по договору страхования, иначе страховщик просто не покроет понесенный ущерб.

2.Изучить случаи, которые покрываются полисом ВЗР. Очень важно внимательно прочитать условия приобретаемого полиса и дополнить их в соответствии с личными потребностями. Обычно полисами ВЗР покрываются расходы на медицинские услуги, расходы на транспортировку или репатриацию, расходы на проезд в оба конца близкого родственника или перевозку и размещение ребенка в безопасное место, расходы на стоматологическую помощь в случае воспаления зуба во время путешествия и т.п.

Однако также условия полиса можно расширить такими покрытиями, как:

- защита от несчастных случаев (застрахованный получит компенсацию в размере потраченной на лечение суммы);

- страховка для багажа (при повреждении багажа страхователь получит определенное договором страхования денежное возмещение);

- компенсация в случае отмены запланированной поездки (возвращаются затраты на покупку билетов, заблаговременную бронь гостиницы или иного жилья и т.п.);

- страхование гражданской ответственности (если застрахованный нанесет ущерб третьим лицам, то страховщик выплатит им сумму в размере понесенного ущерба);

- страхование в случае задержки авиарейса (застрахованному оплачиваются питание и временное размещение вплоть до вылета).

3.Узнать об исключениях из покрываемых полисом расходов. Часть исключений подробно описывается в договорах со страховщиком, а часть входит в группу «неписаных правил». Например, нельзя получить возмещение по случаям, произошедшим в результате опьянения или в связи с опасными рабочими поездками застраховавшегося (например, в рамках строительных или монтажных работ). Также полисом ВЗР нельзя оплатить плановое лечение в заграничных больницах.

4.Определиться со страховщиком. Основные критерии выбора страховщика для оформления полиса ВЗР точно такие же, как и для выбора обычного страховщика. Единственное, на что нужно дополнительно обратить внимание – это информация о сервисной компании, с которой будет взаимодействовать страховщик при возмещении убытков. Обязательно нужно почитать отзывы о такой компании, а также узнать всю ее контактную информацию, так как именно с ней будет осуществляться сотрудничество при возникновении страхового случая.

Также нужно учесть, что при оформлении путевки с помощью услуг туристического оператора стоимость полиса ВЗР автоматически включается в стоимость предоставляемой услуги, и поэтому изменить условия или параметры такого полиса будет сложно. Если условия включаемого в пакет услуг полиса не устраивают страхователя, то лучше задуматься об оформлении отдельного полиса ВЗР.

Помощь в том, чтобы сэкономить на оформлении полиса, может оказать банк страхователя. Так, часто банки предоставляют услугу оформления полиса ВЗР в качестве дополнительной услуги к банковской карте, и получение страховки таким путем может быть действительно более дешевым за счет сотрудничества с компанией-партнером банка.

Читайте также Европротокол | Грамотное оформление европротокола, как оформить дтп

Страхование граждан, выезжающих за рубеж

Страхование выезжающих за рубеж граждан (туристов) — сложный, комплексный вид страхования. Его правовыми основами являются Требования принимающей страны по финансовому обеспечению выезжающих в страну иностранцев на весь период пребывания с учетом всех возможных неблагоприятных случайностей.

Основное содержание такого страхования представляет компенсации медицинских расходов, которые могут возникнуть в заграничной поездке вследствие внезапного заболевания или несчастного случая. Этим оно тесно смыкается с обыкновенных» страхованием от несчастного случая (в части возмещения медицинских расходов). В отличие от медицинского страхования возмещению здесь подлежат только те расходы, которые возникают вследствие внезапного заболевания или несчастного случая. Отличие же от обыкновенного страхования от несчастного случая заключается в территории действия полиса. Если речь идет об обыкновенном страховании от несчастного случая или медицинском страховании, то ответственность страховщика ограничивается, как правило, страной постоянного проживания застрахованного. В страховании граждан, выезжающих за рубеж, напротив, покрытие распространяется на зарубежные государства и не действует на территории страны постоянного проживания.

Помимо компенсации медицинских расходов такое страхование может включать и другие гарантии, причем некоторые из них (такие, как предоставление юридической помощи или помощи на дорогах) выходят за рамки личного страхования. Хотя эти гарантии могут носить частный характер, сам факт их наличия придает страхованию граждан, выезжающих за рубеж, комплексный характер.

При страховании граждан, выезжающих за рубеж, страховыми случаями обычно признаются:

- получение платной медицинской помощи при несчастном случае и в случаях острого заболевания или обострения хронического заболевания, без оказания которой возникла бы угроза расстройства здоровья или смерть застрахованного;

- непредвиденная внезапная утрата трудоспособности;

- утеря багажа, денег, документов не по вине застрахованного;

- непредвиденные расходы, необходимость которых вызвана возникновением общегражданской и автогражданской ответственности;

- отказ от использования билетов и даже от поездки по объективным причинам;

- неисполнение договорных обязательств туриста или турагента.

Организация страхования граждан, выезжающих за рубеж, возможна в двух формах: компенсационной и сервисной.

При компенсационной форме элемент страхования неотложной помощи отсутствует, а застрахованный в поездке не только самостоятельно оплачивает медицинские услуги, но и берет на себя их организацию. По возвращении на родину он на основании представленных документов (счета, рецепты и пр.) получает от страховщика компенсацию тех расходов, которые включены в страховое покрытие.

Преимущественное развитие получило страхование граждан, выезжающих за рубеж, в сервисной форме. Если рассматривать эту систему с позиции клиента, она выглядит следующим образом. Перед поездкой клиент заключает с российской страховой компанией договор страхования, который, как правило, гарантирует ему оплату оговоренных медицинских расходов, а также оказание соответствующих услуг.

Страхование граждан

В страховом полисе указаны телефоны оперативных (сервисных) центров, по которым застрахованный обязан сообщить о факте болезни или несчастного случая. С этого момента организацией и оплатой помощи застрахованному занимается исключительно оперативный центр.

Для успешного функционирования системы необходимы как минимум два условии:

- связь с оперативным центром должна быть доступна в течение 24 часов в сутки, включая выходные и праздничные дни;

- в распоряжении оперативного центра должна быть разветвленная и отлаженная сеть поставщиков услуг, действующая на территории большинства стран и способная обеспечить застрахованному весь комплекс услуг от первичной госпитализации до возвращения на родину.

В отличие от других видов рискового страхования страховой тариф по страхованию граждан, выезжающих за рубеж, часто выражается в абсолютной страховой премии в расчете на один день поездки.

Основными факторами, влияющими на величину тарифа, являются:

- возраст застрахованного;

- страна поездки;

- продолжительность поездки;

- цель поездки;

- лимит ответственности страховщика;

- применение лимитов и франшиз;

- способ продаж.

Для средних условий поездки в Европу и лимита ответственности страховщика, составляющего 15—20 тыс. долл., страховой тариф не превысит 2 долл. в день.

Страховое право

Лечение за границей ассоциируется у россиян с огромными затратами средств. У всех на слуху истории о сборе средств для лечения звезд. На самом деле, многие операции, особенно плановые, и даже экстренную помощь при обострении хронических и онкологических заболеваний в странах Европы можно получать условно бесплатно. Для этого нужно приобрести многолетний полис добровольного медицинского страхования (ДМС), действие которого распространяется на ту страну, где вы хотите лечиться.

Как лечиться в Европе условно бесплатно

Цены на страховые полисы ДМС в России и Европе сравнимы. А вот страховое покрытие, или сумма, которую на пациента готова потратить страховая фирма, в Европе гораздо больше. Отдав условную тысячу евро за полис, вы получите до 2 млн руб. покрытия от страховой компании в России и до 30 млн — в Европе. $5 млн годового покрытия должно хватить и на сложные операции, и на лечение зубов, и на получение всех самых необходимых препаратов бесплатно. Нередко полис стоимостью около тысячи евро дает право даже на индивидуальную палату в стационаре. Но каждый раз условия страхования надо уточнять у брокера. Сложность заключается в том, что делать это приходится на английском языке. А в Испании, Португалии или Франции брокер может знать его так же плохо, как среднестатистический житель России.

Дальше вопрос стоит, а где страховаться? В России? А если онкология, а если серьезная травма, хватит ли уровня медицины в России для таких сложных случаев? Если сравнить стоимость похожих по уровню страховых полисов для России и для зарубежных стран, то вот что получается. Годовая страховка с полным перечнем услуг (поликлиническая помощь, стационар, экстренная госпитализация 1 раз в год, лекарственные препараты) в России обойдется примерно в 70 000 — 85 000 руб./год, с покрытием до 2 млн. руб. (Условия расчета страховой премии указаны для возраста 18–45 лет с отсутствием хронических заболеваний на момент страхования.) А если покупать международный полис с покрытием почти всех стран мира, и с условиями амбулаторного лечения, стационара, экстренной помощи и эвакуации, полной диагностики здоровья 1 раз в год, то такой полис обойдется в те же 70–85 тыс. руб./год. При этом покрытие будет до 30 млн руб., и появится возможность поехать лечиться, например, в Европу или Израиль.

Если покупать медицинскую страховку для какой-то одной страны, то например, для Испании можно уложиться в 45–50 тыс. руб. Для Кипра предоставляются те же цены, но появляется возможность лечиться в любой стране Шенгенского соглашения.

Почему лечение за рубежом кажется дорогим

Помимо покупки медицинской страховки, есть еще один вариант позаботиться о себе. Это копить деньги, и в случае какой-то серьезной проблемы со здоровьем своим или кого-то из семьи, организовать разовое лечение за рубежом, если в России соответствующая помощь не найдется. Но гораздо дешевле будет приобрести полис ДМС, действующий на территории Европы, а накопленные средства потратить на исполнение желаний.

Кстати говоря, эксперты туристической отрасли могут попробовать снизить стоимость разовых платных медицинских услуг за счет знания рынка Европы: там тоже есть клиники с хорошей репутацией, которые берут небольшие деньги за свои услуги.

Леонид Левин, руководитель компании Grekomed Mozenidis Group, кратко и емко охарактеризовал рынок платных медицинских услуг Европы: «Лечение за рубежом (имеются ввиду клиники соответствующего уровня) — дорогостоящий продукт и, к сожалению, не многие из наших соотечественников могут позволить себе получение необходимой квалифицированной помощи за границей.

Счет за лечение — это тысячи или десятки тысяч евро. И зачастую снизить стоимость операции даже при очень большом желании не получится, так как себестоимость этой услуги уже очень высока (гонорар врачам, медсёстрам, аренда операционной, расходные материалы, госпитализация и т. д.).

Но в Греции компания все-таки может предложить ряд услуг, которые будут сопоставимы со стоимостью лечения в России. Во-первых, мы предлагаем большой выбор программ Chec-Up-диагностики, стоимость который от 51 до 1100 евро в зависимости от программы. Стоимость этих программ практически идентична такому же набору обследований в среднестатистической частной клинике в Москве. Во-вторых, это специализированная диагностика. К примеру, стоимость консультации ведущего специалиста (доктора наук с большим опытом работы в Германии или США) составляет от 70 до 130 евро (немного дороже, чем в России, но приемлемо), анализы крови от 50 евро, компьютерная томография — 135 евро. Полное обследование пары при бесплодии — 1200 евро. И, в третьих, — реабилитация.

В России, к сожалению, очень небольшой выбор специализированных и современных реабилитационных центров. Стоимость реабилитации в Греции (в ультрасовременной клинике с новейшим оборудованием) в среднем 200–250 евро в сутки. Дорогостоящий, но посильный продукт, он подойдет очень многим нашим согражданам, особенно если стоит острый вопрос о восстановлении утраченных функций организма, а в нашей стране такой уровень медицинского обслуживание просто невозможно получить».

Подводные камни медицинского страхования за рубежом

На Западе страховые компании готовы помогать пациентам даже в сложных случаях, но, разумеется, они пресекают попытки мошенничества. Купить страховку на год с помесячной оплатой в $60–100, поставить зубные имплантаты на $3000 и перестать платить через полгода, там не получится. Как, впрочем, и в России. Самые дешевые страховые программы позволяют лечить зубы или делать плановые операции спустя несколько месяцев или даже лет после начала периода страхования. Поэтому покупать полис ДМС в Европе нужно заблаговременно. Или же выбирать более дорогие варианты страховых программ, чем начальная страховка «эконом-класса». Для начала можно использовать дешевый полис для ежегодных профилактических осмотров и несложных медицинских манипуляций. И лишь постепенно наращивать объем потребляемых услуг.

Покупая страховой полис ДМС за рубежом, надо внимательно изучать все пункты предлагаемой программы. По данным компании «Пасифик Прайм», можно купить полис, где есть экономия на типе палаты в стационаре, больного могут положить в общую палату, зато имеется возможность получать необходимые препараты бесплатно и не ограничивать стоимость экстренной госпитализации, получать ее с первого года страхования. Этот пункт, кстати, требует особого пояснения.

Марина Талова из компании «Medbest» по этой теме говорит: «Пункт экстренной госпитализации нужен, если не нашлось врача, специалиста, технологии по месту пребывания, страховая компания тогда организует пациенту срочную доставку в страну, где есть необходимая помощь. Это они называют экстренной эвакуацией. В зависимости от сложности ситуации и суммы покрытия могут даже вертолет прислать за пациентом в Россию из Европы».

К осложненным случаям, требующим экстренной госпитализации в клинику европейской страны вертолетом или самолетом, может относиться даже ситуация, которая в нашей стране считается «пустяковой». Например, если больному с острым отитом с гнойным осложнением и сахарным диабетом в России отказывают в операции, имея на руках документы с отказом от российских эскулапов, он может обратиться в любую клинику той страны, на которую распространяется действие страховки. Уже в этой ситуации доктора примут решение об организации эвакуации силами медицинской авиации той страны, в которую отправляется тяжелый больной. В России в такой ситуации часто больного… отправляют домой ждать госпитализации по квотам. Нередко это заканчивается летальным исходом, равно как и запущенная форма гайморита, с которой российские медики в наше время также часто отказываются отправлять больных в стационар.

Для простых случаев у европейских страховщиков предусмотрена возможность организовать лечение в хорошей частной или государственной клинике России. Важно, что они будут искать клинику для больного вместе с его родственниками и согласятся оплачивать лечение в ней только в том случае, если услуги медучреждения соответствуют их европейскому стандарту.

Уважаемые счастливчики!

С помощью страховки ВЗР, дословно расшифровывается: страхование имущественных интересов, связанных с Вашей жизнью и здоровьем на время выезда за рубеж, Вы сможете защитить свое здоровье от непредвиденных обстоятельств на сумму от 30000 ЕВРО всего за 300-400 рублей*.

Например: Вы выезжаете на 12 дней в Грецию. Страховка обойдется Вам в 6,6 EURO

(12 дней умножаем на тариф 0,55 EURO/день). *Данные тарифы действуют в страховой компании «Эрго-Русь» (100% немецкий уставный капитал) и приведены в приложении № 1.

Страховыми случаями являются

- Необходимые с медицинской точки зрения расходы на лечение Застрахованного, который, находясь за границей, был вынужден обратиться за медицинской помощью в связи с неожиданным заболеванием или несчастным случаем.

- Необходимые расходы в связи со смертью Застрахованного в результате неожиданного заболевания или несчастного случая, произошедших с Застрахованным в период его нахождения за границей в течение действия договора страхования.

Что является страховым событием

Неожиданное заболевание или несчастный случай и связанные с ними вынужденные расходы на лечение.

Что не является страховым событием

Обострение или осложнение хронических заболеваний, а также исключения, предусмотренные п.п. 2.5, 2.6. Правил страхования.

Что относится к расходам в связи со страховым случаем

Перечислять много, поэтому если Вас заинтересовало предложение от надежной страховой компании ЗАСО «Эрго-Русь», то ознакомьтесь, пожалуйста, с приложением № 2.

Уважаемые счастливчики, оформление страхового полиса не занимает много времени, т.к. подготовительную часть работы мы сделаем с Вами по телефону.

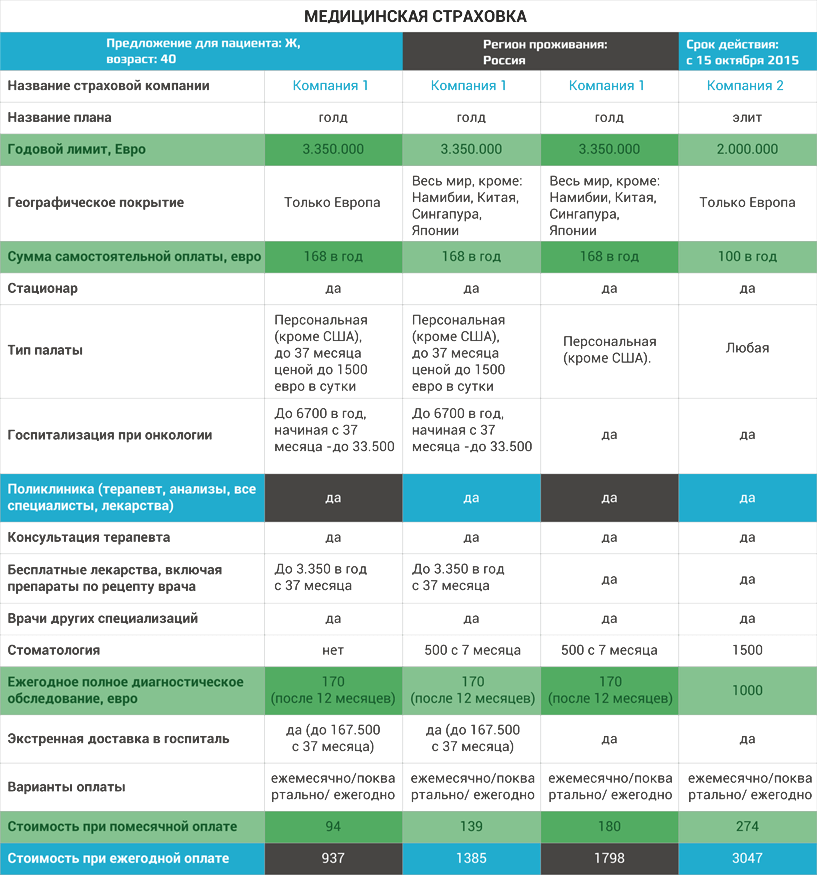

Тарифы на страхование жизни и здоровья при выезде за рубеж

| Срок (в днях) | Ставка страховой премии в EURO на одного застрахованного (за один день) | ||

| Тариф А | Тариф В | Тариф С | |

| 1 – 60 | 0,33 | 0,55 /0,45*/0,40** | 0,73 |

| 1 – 90 | 0,27 | 0,50 | 0,72 |

| 1 – 180 | 0,24 | 0,45 | 0,70 |

| 1 – 365 | 0,23 | 0,41 | 0,69 |

Тариф А (медицинские расходы и репатриация) – Европа, кроме стран Шенгенского Соглашения; Азия, кроме Японии; страны Ближнего Востока; страны Средиземноморского бассейна. Страховая сумма равна 15 000 EURO.

Тариф В (медицинские расходы и репатриация) — все страны, кроме Японии, США, Канады. Страховая сумма равна 30 000 EURO.

Тариф С (медицинские расходы и репатриация) — все страны. Страховая сумма равна 50 000,00 EURO.

* Специальное предложение, действующее на территории Финляндии

** Специальное предложение, действующее на территории Чехии

Скидки:

- группа 10 — 20 человек -10 %

- группа 21 — 50 человек -15 %;

- группа свыше 50 человек -20 %.

- скидки для детей до 16 лет -20%

- скидки для студентов — 10%

Надбавки:

- для лиц старше 65 лет, а так же если в период страхования возможны занятия спортом (горные лыжи, сноуборд, велоспорт, рафтинг) тарифы удваиваются;

- для лиц, занимающихся опасными видами спорта (парашютный, поло, спортивные гонки, парапланеризм, дельтапланеризм, альпинизм ), спортсменов профессиональных и полупрофессиональных тарифы утраиваются.

При расчете страховой премии по договору страхования страховщик вправе применять поправочные коэффициенты (в диапазоне от 0,3 до 3) в зависимости от факторов, оказывающих влияние на степень страхового риска.

Что относится к расходам в связи со страховым случаем

1. Расходы на лечение:

- оплата амбулаторного и стационарного лечения (только теми методами и средствами, которые признаны научными и клинически апробированы);

- оплата назначенных врачом лекарственных и перевязочных средств;

- оплата прописанных врачом гипса, шины, повязок, костылей, тепло-, электро- и светолечения;

- оплата рентгенодиагностических исследований;

- оплата необходимых транспортных расходов по доставке Застрахованного при наступлении страхового случая до ближайшего медицинского учреждения или врача в стране временного пребывания;

- оплата визита врача к Застрахованному лицу по медицинским показаниям;

- оплата пребывания в больнице в палате стандартного типа;

- оплата транспортировки по переводу больного по предписанию врача для лечения в специализированную клинику, если медицинская помощь в надлежащем объеме и качестве не может быть оказана на месте;

- оплата медицинской транспортировки больного на родину до постоянного места жительства или в ближайшую к его месту проживания больницу, если на месте пребывания не гарантирована необходимая медицинская помощь;

- оплата экстренного хирургического вмешательства, включая расходы, сопутствующие операции;

- оплата экстренной стоматологической помощи, а именно: оплата устранения острой зубной боли (рентген, лечение, пломбирование или удаление зуба), обусловленной воспалением зуба и окружающих зуб тканей, а также травмой, полученной в результате несчастного случая в размере до 200 евро за весь период страхования;

- оплата телефонных переговоров по страховому случаю с Обслуживающей компанией, ЗАСО "ЭРГО Русь" по телефонам, указанным в Договоре страхования.

Страхование туристов за рубежом

Если по состоянию здоровья перед началом лечения Застрахованный не смог связаться с Обслуживающей компанией, то он обязан принять все меры к этому, как только это станет минимально возможным. Расходы на телефонные переговоры возмещаются Застрахованному при предъявлении подтверждающих документов в случае, если произошедшее событие будет признано страховым случаем. Подтверждающими документами признаются оригинал счета за телефонные переговоры за печатью телефонной компании с указанием номера абонента, времени и продолжительности звонка, его стоимости, документы об оплате счета.

Если неожиданное заболевание или несчастный случай произошли в конце действия договора страхования во время заграничной поездки, то обязательство по выплате за медицинское лечение продлевается до тех пор, когда состояние больного по заключению врача не позволит его транспортировку, но не более восьми недель.

2. Прочие расходы:

- по репатриации к месту постоянного проживания;

- по погребению за границей,

Но не более суммы, указанной в пункте 2.7. настоящих Правил (5000 евро)