Не секрет, что в системе здравоохранения не хватает денег. Сегодня многие регионы думают о том, как в рамках ограниченного финансирования «размазать» бюджетные средства на все возрастающее количество потребностей. Как выживать регионам в сложившейся ситуации? Своим видением ситуации поделился директор Центра социальной экономики, кандидат фармацевтических наук Давид Мелик-Гусейнов.

По прогнозам экспертов, с 2020 года темпы роста консолидированного бюджета будут снижаться. Однако отчаиваться не стоит, поскольку ожидается рост консолидированных затрат на систему здравоохранения. В этой связи, по мнениюМелик-Гусейнова, ошибочно полагать, что финансирование здравоохранения сокращается, скорее, по его словам, идет внутреннее перераспределение средств.

Финансирование из федерального бюджета снизится на 31% до 2015 года, при этом федеральный центр рекомендует субъектам Российской Федерации к 2015 году увеличить расходы на эту сферу на 40%.

Есть российские регионы экономически дееспособные с профицитом региональных бюджетов, но таких регионов всего 5 по итогам 2013 года. Все остальные 78 субъектов живут с дефицитом бюджета. Поэтому рекомендации федерального уровня подавляющее большинство регионов, к сожалению, выполнить не сможет, уверен эксперт.

Целевые показатели

Директор Центра социальной экономики напомнил о зафиксированных в Указе Президента целевых показателям рождаемости и смерти. К примеру, к 2018 году от новообразований, включая злокачественные, должны умирать 192,8 человека на 100 тыс. человек населения. Но как достигнуть этих показателей без каких-либо ухищрений с данными статистики, не перекладывая ответственность на других лиц?

Мелик-Гусейнов поделился, что организаторы здравоохранения на уровне субъектов Российской Федерации нередко жалуются на то, что лечить невозможно из-за отсутствия денег. В то же время регионы денег не просят, потому что не хотят брать на себя дополнительную ответственность. Но достигнуть поставленных целевых показателей можно лишь сообща, в режиме полноценного партнерства между бизнесом, страховым бизнесом, властьимущими, и самое главное, пациентами, подчеркивает эксперт. Сегодня пациент в подавляющем большинстве случаев не комплаэнтен лечению, которое ему назначается.

Содержание

- Территориальные финансы и региональные бюджеты

- Бюджетная система. Государственный бюджет

- Финансы региона

- Анализ регионов-доноров и регионов-реципиентов России

- Виды бюджетов: консолидированный, федеральный, региональный, местный; чрезвычайный и минимальный

- Правительство РФ предлагает гибкий механизм финансирования регионов

- Бюджет на 2018-2020 годы: от стабилизации к перспективе роста

- Система доходов региональных бюджетов

- Дотации регионам России 2018

Территориальные финансы и региональные бюджеты

Пациент боится сталкиваться с диагнозом, и быть дополнительно замотивированным на лечение. И это тоже большая проблема, уверен он.

Направления «маневра»

В конце прошлого года чиновников уровня министров и замминистров регионального здравоохранения спросили, как они собираются выживать в этой ситуации. Региональные организаторы здравоохранения назвали несколько направлений «маневра».

Прежде всего, это запуск программ амбулаторного лекарственного обеспечения. В регионах понимают, что лучше дать упаковку препарата человеку на дом, чтобы он лечился в домашних условиях и не нагружал собой стационарную койку.

Второе направление — это сокращение инфраструктуры. Будут сокращаться больницы, штатный медперсонал, и этот тренд уже очевиден. В конце прошлого года в крупных городах, в частности в Москве, эта тема активно обсуждалась на телеканалах, радиостанциях.

Третий момент — фондоудержание, то есть цепочка реагирования, при которой деньги за лечение конкретного пациента лечебному учреждению выплачивает то ЛПУ, которое его «упустило». Допустим, врач никак не отреагировал, что пациент не прошел диспансеризацию. Если у такого пациента впоследствии будет выявлено серьезное заболевание в поздней стадии, то за его лечение в стационаре из собственного бюджета будет доплачивать «упустившая» его поликлиника.

Эксперт считает, что это «опасная игра», в которую играют некоторые субъекты.

Для многих регионов сегодня становится спасением запуск региональных целевых программ, которые очень помогают, во-первых, рассмотрению той или иной проблемы, а во-вторых, определению KPI (ключевых индикаторов эффективности) этой программы.

В 2014 году на реализацию региональных целевых программ, которые действуют сегодня на территории Российской Федерации, было выделено порядка 900 млрд рублей. Сюда входят и лекарства, и технологии, и зарплаты, и фонды. Конечно, подавляющее большинство из них — это смешанные программы, которые содержат сразу несколько различных нозологий, либо комплексное улучшение системы здравоохранения. Но есть и таргетные программы, к примеру, сегодня на российской территории активно реализуются 20 программ по онкологии. Это не так много, но тем не менее, сегодня в рамках этих программ у бизнеса есть возможность вести диалог с властьимущими, пытаться запустить какие-то совместные проекты.

Оценка медицинских технологий

За государственный счет в таких направлениях как онкология, и другие серьезные нозологии очень часто закупается то, что ненужно закупать. Бывает, что приобретается оборудование, без которого можно было бы обойтись, или поставляются устаревшие модели, когда есть уже более современные и эффективные технологии. Поэтому любое решение на государственном уровне должно быть в обязательном порядке экономически обосновано. Такая оценка медицинских технологий используется сегодня во всем мире и ее необходимо развивать в России.

Например, фармакоэкономика занимается сравнением одних лекарственных препаратов с другими. Есть экономика здравоохранения, которая сравнивает различные технологии внутри системы здравоохранения. При этом используется комплексный подход — сопоставляются не только лекарственные препараты, но и различные комплексные медицинские манипуляции. Существует и социальная экономика, которая занимается социально-экономической оценкой целесообразности изменений, требующих решений, в том числе на политическом уровне.

На взгляд эксперта, все эти отрасли науки нужны, но фармакоэкономика больше актуальна для клинических фармакологов, экономика здравоохранения — для министров и замминистров, а социальная экономика — для политиков, которым нужны железобетонные аргументы, чтобы принимать правильные решения.

Все темы:Финансы и кредит

Бюджетная система. Государственный бюджет

Бюджет – это центральное звено системы финансов, выражающее все её основные качественные признаки. Поскольку государственные финансы – это система императивных (требовательных) денежных отношений, в процессе которых образуются и используются государственные централизованные денежные фонды, то и бюджет представляет собой систему денежных отношений, но более узкую, а именно: бюджет – это система императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд.

Бюджетный фонд – это централизованный денежный фонд, предназначенный для финансирования широкого круга общественных потребностей (благ) – отраслей хозяйства, социальных нужд, управления, обороны и т.д. Бюджетный план — это документ, в котором бюджет как система денежных отношений выражен количественно (суммарно). Иными словами, составляется, рассматривается, утверждается и исполняется бюджетный план – основной финансовый документ страны.

Финансы региона

В процессе исполнения “бюджетного плана” образуется и используется ”бюджетный фонд” основной государственный централизованный денежный фонд.

Сущность любой экономической категории, в т.ч. и бюджета, проявляется в её функциях. Функции бюджета:

1 образование бюджетного фонда (бюджетные доходы), т.е. налоги, займы, доходы от государственной собственности, доходы от эмиссии бумажных денег;

2 использование бюджетного фонда (бюджетные расходы), т.е. конкретные целевые бюджетные расходы;

3 контрольная, т.е. обуславливает возможность эффективного воздействия государства на все экономические процессы.

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе. Используя средства бюджетного фонда на финансирование наиболее прогрессивных, приоритетных отраслей народного хозяйства, государство влияет на перераспределение национального дохода между отраслями. Через бюджет доходы более рентабельных отраслей перераспределяются в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство). Финансируя за счет бюджетного фонда содержание учреждений и организаций социальной сферы, государство обеспечивает воспроизводство рабочей силы (просвещение, культура, здравоохранение, оборона и пр.). Через бюджет перераспределяются доходы между федеральным уровнем и административными территориями (субъектами РФ).

Бюджетная система – это основанная на экономических отношениях и юридических нормах взаимосвязанная совокупность всех видов бюджетов государства. Целью бюджетной системы является такое распределение государственной доли национального дохода, которое позволит наиболее рационально решить все государственные задачи.

Бюджетная система Российской Федерации определена Бюджетным кодексом Российской Федерации (БК), принятым 31 июля 1998 г. (с последующими изменениями) и введенным в действие с 1 января 2000 г. В настоящее время существуют самостоятельные части бюджетной системы, к которым относятся:

- федеральный бюджет: республиканский бюджет России;

- республиканские бюджеты республик в составе России;

- краевые и областные бюджеты;

- городские бюджеты Москвы и Санкт-Петербурга;

- областные бюджеты автономных областей и округов в составе России.

Последние четыре вида бюджетов представляют собой бюджеты субъектов федерации. Местные бюджеты включают:

- городские бюджеты;

- районные бюджеты сельских районов;

- районные бюджеты в районах городов;

- бюджеты поселков и сельских населенных пунктов.

Отдельные аспекты функционирования бюджетной системы регламентируются бюджетным правом: совокупностью законодательных и подзаконных актов, регламентирующих компетенцию соответствующих органов государственного управления в бюджетной сфере. Бюджетное право определяет границы бюджетов, как с точки зрения источников их образования, так и направлений расходования. В результате обеспечивается реализация двух основополагающих принципов организации бюджетной системы: самостоятельности и единства.

Принцип самостоятельности заключается в том, что любой бюджет любого уровня располагает собственными источниками доходов и правом определять конкретный состав статей расходов и объемы денежных средств по ним.

Принцип единства заключается в том, что бюджетная система действует в рамках единой правовой базы, на основе единой классификации бюджетных статей, с едиными требованиями к бюджетному учету и отчетности и передаче бюджетной информации с нижних уровней на верхние.

Бюджет формируется на основе системы взаимосвязанных финансовых и экономических документов страны:

1) перспективного финансового плана (ст. 174 БК РФ);

2) баланса финансовых ресурсов (ст. 175 БК РФ);

3) долгосрочных целевых программ (ст. 179 БК РФ);

4) документов и материалов, составляемых одновременно с проектом бюджета (ст. 182 БК РФ) и др.

Составление проекта бюджета основывается на следующих документах:

1) бюджетное послание Президента РФ;

2) прогноз социально-экономического развития соответствующей территории на очередной финансовый год;

3) основные направления бюджетной и налоговой политики соответствующей территории на очередной финансовый год;

4) прогноз сводного финансового баланса по соответствующей территории на очередной финансовый год;

5) план развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

В состав показателей, представляемых для рассмотрения и утверждения в проекте закона (решения) о бюджете входят следующие основные характеристики бюджета, которые должны содержаться в его проекте:

1) общий объем доходов бюджета;

2) общий объем расходов бюджета;

3) дефицит бюджета.

При этом под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, а расходы бюджета представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства. Дефицит бюджета — это превышение расходов бюджета над его доходами. Доходы государственного бюджета выражают ту часть бюджетных отношений, которая заключается в передаче государству физическими и юридическими лицами части национального дохода – формировании бюджетного фонда.

В соответствии со ст.49 БК РФ установлены следующие виды доходов федерального бюджета:

1) в доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации;

2) в доходы федерального бюджета полностью поступают собственные неналоговые доходы:

— доходов от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, — в полном объеме;

• части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, — в размерах, устанавливаемых Правительством Российской Федерации;

• прибыль Банка России — по нормативам, установленным федеральными законами;

• доходы от внешнеэкономической деятельности;

• средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации и иные суммы принудительного изъятия;

• иные неналоговые доходы.

3) в процессе исполнения федерального бюджета в его доходы могут поступать средства по взаимным расчетам из бюджетов субъектов Российской Федерации, другие безвозмездные перечисления.

Под взаимными расчетами понимаются операции по передаче средств между бюджетами разных уровней бюджетной системы Российской Федерации, связанные с изменениями в налоговом и бюджетном законодательстве Российской Федерации, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения закона (решения) о бюджете и не учтенными законом (решением) о бюджете.

В структуре доходов федерального бюджета РФ наибольший удельный вес приходится на налоговые статьи доходов (около 94% от общей суммы доходов) такие, как: НДС, таможенные пошлины, акцизы, налог на прибыль предприятий, подоходный налог с физических лиц, платежи за пользование природными ресурсами и пр. На долю неналоговых доходов приходится около 6 % всех доходов федерального бюджета, среди которых выделяются: доходы от имущества, находящегося в государственной собственности, доходы от внешнеэкономической деятельности и пр.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы.

Капитальные расходы бюджетов — часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов Российской Федерации.

В составе капитальных расходов бюджетов может быть сформирован бюджет развития. Порядок и условия формирования бюджета развития определяются федеральным законом.

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Источник — Бокова И.В., Дядичко С.П., Крымова И.П., Мусина Л.А., Резник И.А. Финансы и кредит: Краткий курс лекций. — Оренбург: ГОУ ОГУ, 2004 — 185 с.

Голубев А.А., Гаврилов Н.П. Финансы и кредит: Учебное пособие. – СПб.: СПб ГУИТМО, 2006. – 95 с.

Все теоретические статьи

© CATBACK.RU 2010-2017

Не секрет, что в системе здравоохранения не хватает денег. Сегодня многие регионы думают о том, как в рамках ограниченного финансирования «размазать» бюджетные средства на все возрастающее количество потребностей. Как выживать регионам в сложившейся ситуации? Своим видением ситуации поделился директор Центра социальной экономики, кандидат фармацевтических наук Давид Мелик-Гусейнов.

По прогнозам экспертов, с 2020 года темпы роста консолидированного бюджета будут снижаться. Однако отчаиваться не стоит, поскольку ожидается рост консолидированных затрат на систему здравоохранения. В этой связи, по мнениюМелик-Гусейнова, ошибочно полагать, что финансирование здравоохранения сокращается, скорее, по его словам, идет внутреннее перераспределение средств.

Финансирование из федерального бюджета снизится на 31% до 2015 года, при этом федеральный центр рекомендует субъектам Российской Федерации к 2015 году увеличить расходы на эту сферу на 40%. Есть российские регионы экономически дееспособные с профицитом региональных бюджетов, но таких регионов всего 5 по итогам 2013 года. Все остальные 78 субъектов живут с дефицитом бюджета. Поэтому рекомендации федерального уровня подавляющее большинство регионов, к сожалению, выполнить не сможет, уверен эксперт.

Целевые показатели

Директор Центра социальной экономики напомнил о зафиксированных в Указе Президента целевых показателям рождаемости и смерти. К примеру, к 2018 году от новообразований, включая злокачественные, должны умирать 192,8 человека на 100 тыс. человек населения. Но как достигнуть этих показателей без каких-либо ухищрений с данными статистики, не перекладывая ответственность на других лиц?

Мелик-Гусейнов поделился, что организаторы здравоохранения на уровне субъектов Российской Федерации нередко жалуются на то, что лечить невозможно из-за отсутствия денег. В то же время регионы денег не просят, потому что не хотят брать на себя дополнительную ответственность. Но достигнуть поставленных целевых показателей можно лишь сообща, в режиме полноценного партнерства между бизнесом, страховым бизнесом, властьимущими, и самое главное, пациентами, подчеркивает эксперт. Сегодня пациент в подавляющем большинстве случаев не комплаэнтен лечению, которое ему назначается. Пациент боится сталкиваться с диагнозом, и быть дополнительно замотивированным на лечение. И это тоже большая проблема, уверен он.

Направления «маневра»

В конце прошлого года чиновников уровня министров и замминистров регионального здравоохранения спросили, как они собираются выживать в этой ситуации. Региональные организаторы здравоохранения назвали несколько направлений «маневра».

Прежде всего, это запуск программ амбулаторного лекарственного обеспечения. В регионах понимают, что лучше дать упаковку препарата человеку на дом, чтобы он лечился в домашних условиях и не нагружал собой стационарную койку.

Второе направление — это сокращение инфраструктуры. Будут сокращаться больницы, штатный медперсонал, и этот тренд уже очевиден. В конце прошлого года в крупных городах, в частности в Москве, эта тема активно обсуждалась на телеканалах, радиостанциях.

Третий момент — фондоудержание, то есть цепочка реагирования, при которой деньги за лечение конкретного пациента лечебному учреждению выплачивает то ЛПУ, которое его «упустило». Допустим, врач никак не отреагировал, что пациент не прошел диспансеризацию. Если у такого пациента впоследствии будет выявлено серьезное заболевание в поздней стадии, то за его лечение в стационаре из собственного бюджета будет доплачивать «упустившая» его поликлиника.

Эксперт считает, что это «опасная игра», в которую играют некоторые субъекты.

Для многих регионов сегодня становится спасением запуск региональных целевых программ, которые очень помогают, во-первых, рассмотрению той или иной проблемы, а во-вторых, определению KPI (ключевых индикаторов эффективности) этой программы.

В 2014 году на реализацию региональных целевых программ, которые действуют сегодня на территории Российской Федерации, было выделено порядка 900 млрд рублей. Сюда входят и лекарства, и технологии, и зарплаты, и фонды. Конечно, подавляющее большинство из них — это смешанные программы, которые содержат сразу несколько различных нозологий, либо комплексное улучшение системы здравоохранения. Но есть и таргетные программы, к примеру, сегодня на российской территории активно реализуются 20 программ по онкологии. Это не так много, но тем не менее, сегодня в рамках этих программ у бизнеса есть возможность вести диалог с властьимущими, пытаться запустить какие-то совместные проекты.

Оценка медицинских технологий

За государственный счет в таких направлениях как онкология, и другие серьезные нозологии очень часто закупается то, что ненужно закупать. Бывает, что приобретается оборудование, без которого можно было бы обойтись, или поставляются устаревшие модели, когда есть уже более современные и эффективные технологии. Поэтому любое решение на государственном уровне должно быть в обязательном порядке экономически обосновано.

Анализ регионов-доноров и регионов-реципиентов России

Такая оценка медицинских технологий используется сегодня во всем мире и ее необходимо развивать в России.

Например, фармакоэкономика занимается сравнением одних лекарственных препаратов с другими. Есть экономика здравоохранения, которая сравнивает различные технологии внутри системы здравоохранения. При этом используется комплексный подход — сопоставляются не только лекарственные препараты, но и различные комплексные медицинские манипуляции. Существует и социальная экономика, которая занимается социально-экономической оценкой целесообразности изменений, требующих решений, в том числе на политическом уровне.

На взгляд эксперта, все эти отрасли науки нужны, но фармакоэкономика больше актуальна для клинических фармакологов, экономика здравоохранения — для министров и замминистров, а социальная экономика — для политиков, которым нужны железобетонные аргументы, чтобы принимать правильные решения.

Виды бюджетов: консолидированный, федеральный, региональный, местный; чрезвычайный и минимальный

Бюджетный кодекс РФ устанавливает виды и характеристики бюджетов.

Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (ст. 6 Бюджетного кодекса). Консолидированный бюджет используется для расчетов и анализа.

Разработка консолидированных бюджетов возложено на соответствующие исполнительные органы власти, для расчета баланса финансовых ресурсов соответствующего государственного или административно-территориального образования. В отличие от самостоятельных бюджетов они утверждению не подлежат и правовыми актами не являются.

Федеральный бюджет — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств — обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации.

Федеральный бюджет и свод бюджетов других уровней бюджетной системы Российской Федерации(без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов) образуют консолидированный бюджетРоссийской Федерации.

Региональный бюджет(бюджет субъекта Российской Федерации) — форма образования и расходования денежных средств, в расчете на финансовый год, предназначенных для исполнения расходных обязательств— обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертовмежду этими бюджетами), образуютконсолидированный бюджет субъекта Российской Федерации.

Местный бюджет — бюджет муниципального образования — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательствсоответствующего муниципального образования.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения и расходных обязательств муниципальных образований, исполняемых за счет субвенцийиз бюджетов других уровней для осуществления отдельных государственных полномочий.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджетмуниципального района.

В бюджетной практике использовались понятия:

Чрезвычайный бюджет – бюджет с особым правовым режимом, введение которого регламентируется специальным законом о введении чрезвычайного положения в стране (регионе) для финансирования мероприятий по ликвидации последствий катастроф, стихийных бедствий и других чрезвычайных событий.

Минимальный бюджет – расчетная единица, утверждению не подлежит и правовым актом не является, отражающая минимальный объем финансовых ресурсов, необходимых соответствующему органу власти для реализации своих функций и задач, отнесенных к предметам его ведения.

Для расчета минимального бюджета бюджетное законодательство вводило такие понятия, как «минимальные государственные социальные стандарты» и «минимальная бюджетная обеспеченность».

Минимальные государственные социальные стандарты — государственные услуги, предоставление которых гражданам на безвозмездной и безвозвратной основах за счет финансирования из бюджетов всех уровней бюджетной системы РФ и бюджетов государственных внебюджетных фондов гарантируется государством на определенном минимально допустимом уровне на всей территории РФ.

Минимальная бюджетная обеспеченность — минимально допустимая стоимость государственных или муниципальных услуг в денежном выражении, предоставляемых органами государственной власти или органами местного самоуправления в расчете на душу населения за счет средств соответствующих бюджетов.

В настоящее время данные понятия заменены понятием «расходные обязательства» — обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности Российской Федерации, субъекта Российской Федерации, муниципального образования предоставить физическим или юридическим лицам, органам государственной власти, органам местного самоуправления, иностранным государствам, международным организациям и иным субъектам международного права средства соответствующего бюджета (государственного внебюджетного фонда, территориального государственного внебюджетного фонда).

16.Бюджетное право: понятие, предмет, субъекты, правоотношения, нормы, бюджетное законодательство.

Бюджетное право — основной раздел финансового права, включающий в себя финансово-правовые нормы, устанавливающие:

• структуру бюджетной системы Российской Федерации;

• перечень бюджетных доходов и расходов;

•порядок распределения их между различными видами бюджетов;

• бюджетные права Российской Федерации и ее субъектов, административно-территориальных единиц;

• регламент бюджетного процесса;

• порядок формирования и использования государственных внебюджет-ных фондов в целях финансового обеспечения социально-экономического развития страны и других потребностей общества.

Предметом бюджетного праваявляются отношения, возникающие между субъектами бюджетного права в связи с образованием, распределением и использованием централизованных фондов бюджетных и внебюджетных средств соответствующих образований и органов власти.

Вкачестве субъектов бюджетного права РФ выступают;

1.Государство, государственные и административно-территориальные образования:

• Российская Федерация в целом;

• субъекты РФ — республики, края, области, автономная область и автономные округа; города Москва и Санкт-Петербург;

• местные административно-территориальные образования — города, рай-

оны, села, поселки и т.д.

2. Государственные и местные органы власти:

• представительные органы государственной власти и местного самоуправления;

• исполнительные органы власти и местного самоуправления.

Бюджетное право регулирует правоотношения возникающие между субъектами в процессе:

формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы Российской Федерации и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

составления и рассмотрения проектов бюджетов всех уровней бюджетной системы Российской Федерации, утверждения и исполнения бюджетов всех уровней бюджетной системы Российской Федерации, контроля за их исполнением, осуществления бюджетного учета, рассмотрения и утверждения бюджетной отчетности.

Нормы бюджетного права по своему содержанию подразделяются на материальные и процессуальные.

Бюджетные материальные нормы закрепляют структуру бюджетной системы Российской Федерации, перечень доходов и расходов бюджетов, распределение их между различными бюджетами и т. д.

К бюджетным процессуальным нормам относятся нормы, регламентирующие порядок составления, рассмотрения, утверждения и исполнения бюджетов государства и местных бюджетов, а также порядок составления и утверждения отчета об исполнении бюджета.

Совокупность нормативных актов, содержащих нормы бюджетного права, образуют бюджетное законодательство:

Правительство РФ предлагает гибкий механизм финансирования регионов

Частично нормы бюджетного права содержатся вКонституции РФ (статьи 71 и 72 определяют компетенцию Российской Федерации и сферу совместной деятельности Российской Федерации и ее субъектов в области бюджета, в статях 101, 104, 106, 114 установлен общий порядок рассмотрения, утверждения бюджета.), законодательстве об органах местного самоуправления, государственных внебюджетных фондах и др.

2. Непосредственно бюджетные отношения регулируются Бюджетным кодексом РФ и принятыми в соответствии с ним федеральным законом о федеральном бюджете на соответствующий год, законами субъектов Российской Федерации о бюджетах субъектов Российской Федерации на соответствующий год, нормативными правовыми актами представительных органов местного самоуправления о местных бюджетах на соответствующий год и иными федеральными законами, законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления, регулирующими бюджетные правоотношения, в пределах своей компетенции (Указы Президента РФ, постановления Правительства РФ и д.р.).

3. Международные договоры Российской Федерации, если ими установлены иные правила, чем те, которые предусмотрены бюджетным законодательством Российской Федерации (применяются правила международного договора). Международные договоры Российской Федерации применяются к бюджетным правоотношениям, за исключением случаев, когда из международных договоров следует, что для их применения требуется издание внутригосударственных актов.

Акты бюджетного законодательства Российской Федерации не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие, если иное не предусмотрено Бюджетным кодексом РФ или федеральным законом. Закон о бюджете принимается на финансовый год и вступает в силу со дня подписания. Закон о бюджете подлежит опубликованию немедленно после его принятия и подписания в установленном порядке.

Дата добавления: 2015-07-18; просмотров: 1903;

СИБИРСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Контрольная работа по курсу: «Теория общественных финансов»

Тема: «Функции и расходы территориального бюджета. Доходы территориальных бюджетов»

Выполнил:

Студент гр. 10121

Кестель Кристина Владимировна

Работу проверил

Огородников В.И.

Новосибирск 2011

Содержание

Введение3

1.Территориальный бюджет РФ и его функции4

2.Расходы территориальных бюджетов5

3.Доходы территориальных бюджетов7

Заключение10

Список литературы11

Центральным элементов финансовой системы страны является государственный бюджет.

Бюджет на 2018-2020 годы: от стабилизации к перспективе роста

Бюджет служит для аккумуляции финансовых ресурсов и их использования на выполнение основных функций государства. Таким образом, бюджет является инструментом экономической и социальной политики, служит для перераспределения части валового внутреннего продукта страны с учетом общественных интересов.

Цель данной работы заключена в рассмотрении структуры территориального бюджета, его функций, а также, анализ формирования доходов и основные направления расходов территориальных бюджетов.

- Территориальный бюджет РФ и его функции

ТЕРРИТОРИАЛЬНЫЕ БЮДЖЕТЫ — совокупность бюджетов республик, входящих в состав РФ, краев, областей, национальных органов, районов, городов, поселков и сельских поселений.1

Бюджетным кодексом РФ определено, что региональный бюджет (бюджет субъекта РФ) и свод местных бюджетов данного региона составляют консолидированный бюджет субъекта РФ. Общий свод региональных бюджетов (бюджетов субъектов РФ) и местных бюджетов (бюджетов муниципальных образований) принято именовать территориальным бюджетом (без включения внебюджетных государственных фондов).2

Территориальные бюджеты являются финансовой базой территориальных органов власти.

Экономическая сущность территориальных бюджетов проявляется в их назначении. Они выполняют ряд функций:

- формирование денежных фондов, представляющих финансовое обеспечение деятельности территориальных органов власти;

- распределение и использование этих фондов между отраслями народного хозяйства;

- контроль над финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственным этим органам власти.

Велика роль территориальных бюджетов в реализации общегосударственных экономических и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры.

Через бюджет формируется значительная часть общественных фондов потребления.

- Расходы территориальных бюджетов

Расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;3

Расходы бюджета представляют собой распределение и использование финансовых средств, аккумулированных в доходной части федерального бюджета на основании закона о бюджете на очередной финансовый год.

Формирование расходов бюджетных средств любого уровня бюджетной системы базируется на единой методологической основе, нормативах минимальной бюджетной обеспеченности и финансовых затратах на оказание государственных услуг, устанавливаемых Правительством РФ и законом РФ.

Динамично развивающиеся экономические и социальные процессы, а также расширение процессов урбанизации, отражаются на расходной части территориальных бюджетов.

В России бюджетные ресурсы, направляемые на социально – культурные мероприятия, доводятся до населения в основном по каналам территориальных бюджетов.

Структура расходов отдельных видов территориальных бюджетов не одинакова, и обусловлена тем, что объёмы хозяйства и подведомственности, территориальных органов различны. То есть с ростом общественных фондов потребления связан рост объема этих бюджетов.

Главное назначение всех бюджетов – финансовое обеспечение выполнения функций, возложенных на органы власти. В зависимости от характера этих функций формируется система бюджетных расходов, состоящая из следующих основных блоков:

- Расходы на содержание органов управления

- Расходы на правоохранительную деятельность

- Расходы на поддержку отраслей сферы материального производства

- Расходы на научные исследования

- Расходы на ЖКХ

- Расходы на охрану окружающей среды и природных ресурсов

- Расходы на содержание учреждений социальной сферы

- Расходы на культуру и искусство, спорт, проведение молодежной политики

В зависимости от экономического содержания бюджетные расходы подразделяются на текущие и капитальные.

Текущие расходы бюджетов – часть расходов бюджетов, обеспечивающая текущее функционирование органов власти, бюджетных учреждений, оказание финансовой поддержки отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы. 4

Во всех звеньях территориальных бюджетов текущие расходы являются преобладающей частью.

Капитальные расходы бюджетов – часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенных для инвестиций в действующие и вновь создаваемые предприятия, организации и учреждения в соответствие с утвержденной инвестиционной программой.5

В составе капитальных расходов бюджетов формируется бюджет развития, главные статьи расходов которого – строительство новых объектов, приобретение оборудования, финансирование проектно – изыскательных, землеустроительных работ.

- Доходы территориальных бюджетов

Доходы бюджета — поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета6

Территориальные бюджеты (республиканских, республик в составе Российской Федерации, краевых, областных, окружных, местных) должны иметь соответствующие доходы, для того чтобы бы обеспечивать свои расходы. В соответствии со ст. 55 Закона РФ «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г. № 131 доходы территориальных бюджетов состоят из двух частей:

- Собственные доходы

- Перераспределяемые доходы

- Заемные источники

- Привлеченные источники

Собственные доходы бюджетов – средства, полученные территориальными органами власти в соответствие с наделенными законодательством налогово-бюджетными и имущественными полномочиями и полученные вследствие принятых ими законодательных, административных, хозяйственно-экономических решений. То есть это доходы, полученные в результате собственных действий.

К собственным доходам можно отнести:

- Доходы от территориальных налогов (региональных для бюджетов субъектов РФ, местных – для бюджетов муниципальных образований)

- Доходы от эксплуатации имущества, находящегося в собственности территориальных органов власти

- Доходы, полученные в результате экономтческой, административной деятельности территориальных органов власти

- Средства, поступающие в виде процентных отчислений от налогов вышестоящих бюджетов по нормативам, установленными федеральным и региональным законодательством

- Средства от реализации имущества, активов, принадлежащих террииториальным оррганам власти

- Часть прибыли предприятий, находящихся в собственности территориальных органов власти

Собственные доходы включают отчисления (в процентах) от федеральных и региональных налогов, а также выделяемые из федерального и региональных бюджетов трансферты, дотации, субвенции и субсидии.7

- Трансферты выделяются территориальным бюджетам из созданных в федеральном, региональных и районных бюджетах специальных фондов (фонды финансовой поддержки территорий, фонды территориального развития и др.).

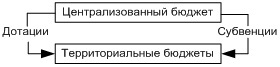

- Дотация — это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

- Субвенция — это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов.

- Субсидия — это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

Перераспределяемые доходы — финансовые ресурсы, поступающие в территориальные бюджеты в порядке перераспределения средств внутри бюджетной системы на безвозмездной и безвозвратной основе для оказания финансовой помощи.

К перераспределяемым доходам можно отнести:

- безвозмездные и безвозвратные перечисления из бюджетов других уровней;

- отчисления от региональных и местных налогов в бюджеты муниципальных районов и поселений на период бюджетного планирования.

Заемные источники – средства, поступившие в бюджет в виде полученных банковских, коммерческих кредитов, выпуска облигаций, акций и т.д.

Привлеченные источники — средства, переданные территориальным органам власти юридическими и физическими лицами на добровольной и безвозмездной основе для решения территориальных экономических и социальных задач.

К привлеченным источникам можно отнести:

- средства самообложения граждан;

- добровольные пожертвования юридических и физических лиц.

Итак, в данной работе были рассмотрены такие аспекты как, определение и функции территориальных бюджетов, основные источники формирования доходов и система расходов.

Сегодня возрастает роль бюджетного финансирования и бюджетного регулирования территориальных бюджетов, так как они являются основной частью проведения государственной политики и улучшения социальной жизни общества.

1. Бюджетный кодекс российской федерации" (БК РФ) от 31.07.1998 N 145-ФЗ

2. Александров И. М. Бюджетная система Российской Федерации: Учебник. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2007. — 486 с.

3. Бюджетная система России: учебник / под ред. Г.Б. Поляка. – 2-е изд., М.: ЮНИТИ – ДАНА, 2007. – 702 С.

Система доходов региональных бюджетов

Собственные доходы бюджета — это доходы, которые полностью или частично закреплены на постоянной основе за определенным уровнем бюджетной системы.

Территориальные налоги делятся на региональные и местные.

Отчисления от налогов, перераспределяемые по установленным нормативам в порядке бюджетного регулирования, называются регулирующими налогами.

Основную часть доходов регионального бюджета составляют налоги (до 60-70%), а также сборы, закрепленные за данным бюджетом и имеющие постоянный и обязательный характер. В зависимости от количества уровней территориального управления налоги делятся на региональные и местные.

К региональным налогам относятся средства, собранные в обязательном и безвозмездном порядке и полностью поступающие в региональные бюджеты.

Первостепенность государственных интересов над региональными обусловливает закрепление за нижестоящими бюджетами наименее значительных по объему и периодичности сбора налоговых источников, которые зачастую не могут в полном объеме профинансировать их расходную часть. Поэтому возникает потребность в перераспределении между бюджетами поступлений от наиболее значимых по объемам и стабильных налогов, которые поступают в централизованный (общегосударственный) бюджет. Отчисление налогов по нормативам, выраженным в процентах, из централизованного бюджета в нижестоящие называется бюджетным регулированием.

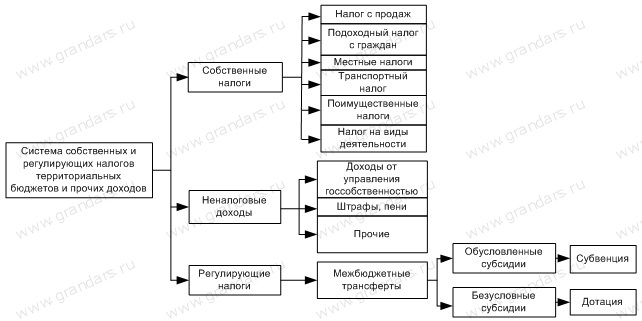

Назначение собственных и регулирующих налогов в разных национальных законодательствах различно. Однако в целом систему налоговых доходов в территориальных бюджетах можно представить следующим образом

(рис. 42):

Рис. 42. Система налоговых доходов региональных и местных бюджетов

Доля собственных налогов в доходах территориальных бюджетов невысока.

Значение собственных налогов в доходной части территориального бюджета невелико: не выше 5% от общей доходной базы. Основной из собственных налогов — транспортный. Кроме того, к собственным налогам относят налог с продаж, который распространяется на розничную торговлю, или же им облагается валовой доход предприятий розничной торговли.

Подоходный налог с граждан добавляет в налоговую доходную базу до 20% от ее общего объема. Местные налоги составляют существенную долю всех налоговых поступлений в территориаль-ные финансы (рис. 43):

Рис. 43. Доля местных налогов в региональных бюджетах развитых стран

Неналоговые доходы отражают реальные возможности местных органов власти управлять принадлежащей им собственностью.

Все местные налоги можно подразделить на поимущественные и на налоги на определенные виды деятельности. Объектом поимущественного дохода являются земля, строительство и другая недвижимость. К налогам на определенные виды деятельности можно отнести налог на предпринимательскую деятельность, а также профессиональную и артистическую.

Другой источник поступления средств в территориальные бюджеты — неналоговые доходы. К традиционным источникам неналоговых доходов относят доходы от управления госсобственностью (сдача в аренду госимущества и земли; дивиденды от использования госимущества, а также по акциям, принадлежащим государству) и доходы от ее продажи — приватизации госимущества. Кроме того, значительную часть в неналоговых доходах могут занимать штрафы и пени, выручка от оказания ведомственными структурами платных услуг.

Межбюджетные поступления нужны для сбалансирования бюджетов территорий.

Межбюджетные платежи имеют чисто перераспределительный характер, и поскольку они проходят трансфертом через централизованный бюджет, то их еще называют межбюджетные трансферты. Межбюджетные трансферты предназначены для передачи права расходования средств от бюджета высшего уровня к бюджету низшего уровня. Обусловленные субсидии предназначены для оказания помощи бюджетам-получателям при выполнении последними строго оговоренных условий для решения определенных задач. Такой вид трансфертов называют еще целевым грантом, или субвенцией. Безусловные субсидии представляют собой перераспределение ресурсов в нижестоящие бюджеты и называются дотациями, или блок-грантами (рис. 44).

Рис.

Дотации регионам России 2018

44. Система финансирования нижестоящего бюджета вышестоящим

2.4. Расходные обязательства субъектов РФ

Расходные обязательства субъекта РФ возникают в результате принятия законов и иных нормативных правовых актов субъекта РФ, а также заключения субъектом РФ договоров при осуществлении органами государственной власти субъектов РФ полномочий:

ü по предметам ведения субъектов РФ;

ü по предметам совместного ведения, указанных в п. 2 и 5 ст. 26.3 Федерального закона «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»;

ü подлежащих финансовому обеспечению за счет субвенций из федерального бюджета в соответствии с Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»;

ü предусматривающих предоставление из бюджета

субъекта РФ межбюджетных трансфертов.

Полномочия, осуществляемые органами государственной власти субъекта РФ по предметам совместного ведения, определяются Конституцией РФ, федеральными законами, договорами о разграничении полномочий и соглашениями, а также законами субъектов РФ.

Расходные обязательства субъекта РФ по предметам ведения субъекта РФ и по предметам совместного ведения устанавливаются органами государственной власти субъекта РФ само-

стоятельно и исполняются за счет собственных доходов и источников финансирования дефицита бюджета субъекта РФ.

Расходные обязательства субъекта РФ при осуществлении переданных полномочий Российской Федерации устанавливаются органами государственной власти субъекта РФ самостоятельно и исполняются за счет и в пределах субвенций из федерального бюджета. Вне пределов ведения РФ и полномочий РФ по предметам совместного ведения Российской Федерации и субъектов РФ субъекты РФ обладают всей полнотой государственной власти и осуществляют собственное правовое регулирование, включая принятие законов и иных нормативных правовых актов.

Органы государственной власти субъекта РФ не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных

органов государственной власти, за исключением случаев, установленных федеральными законами.

Дата добавления: 2017-03-12; просмотров: 170 | Нарушение авторских прав

Рекомендуемый контект:

Поиск на сайте: