Содержание

- Виды прибыли

- Понятие и виды прибыли предприятия

- Классификация прибыли

- Валовая и операционная прибыль

- 35. Прибыль и ее виды.

- Чистая прибыль предприятия

- Другие виды прибыли

- Примеры решения задач

- Виды прибыли

- Виды прибыли

- Понятие и виды прибыли предприятия

- Классификация прибыли

- Валовая и операционная прибыль

- Чистая прибыль предприятия

- Другие виды прибыли

- Что такое прибыль простыми словами

- Примеры решения задач

- Прибыль дает возможность раздавать дивиденды

- Виды прибыли предприятия

- Сущность и виды прибыли предприятия

- Валовая прибыль

- Операционная прибыль

- ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ. ВИДЫ ПРИБЫЛИ

- Чистая прибыль предприятия

- Прибыль от обычного вида деятельности

- Налогооблагаемая прибыль

- Примеры решения задач

- ВИДЫ ПРИБЫЛИ — КОНСПЕКТ ЛЕКЦИЙ ПО КУРСУ «ЭКОНОМИКА ОРГАНИЗАЦИИ»

- Виды прибыли

- Понятие и виды прибыли предприятия

- Классификация прибыли

- Валовая и операционная прибыль

- Чистая прибыль предприятия

- Другие виды прибыли

- Примеры решения задач

Виды прибыли

Понятие и виды прибыли предприятия

Прибыль предприятия включает в себя приращение первоначально авансированной стоимости в производственную и хозяйственную деятельность предприятия для обеспечения его деятельности. Прибыль можно определить и измерять соотношением доходов и расходов предприятия.

Прибыль способна служить источником для улучшения производственных процессов и их расширения, источником увеличения размера заработной платы, выдачи премий. С помощью прибыли увеличивается размер дивидендов, которые получают акционеры и владельцы. Прибыль является наиболее точной характеристикой деятельности предприятия.

Классификация прибыли

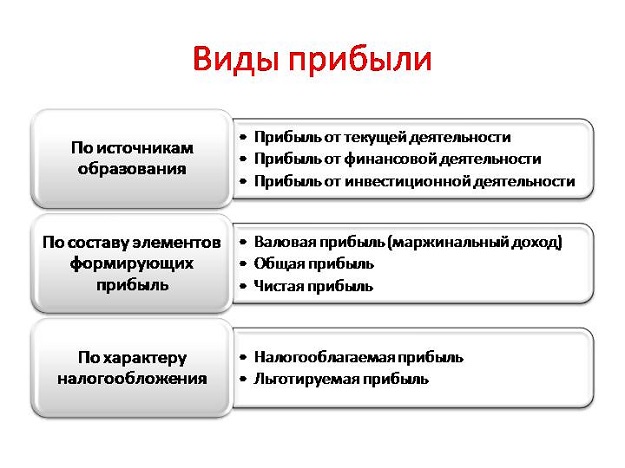

Прибыль может выступать в различных видах. Классификация прибыли происходит по источникам формирования, по методу расчета, по характеру налогообложения, по характеру использования и по значению итогового результата хозяйствования.

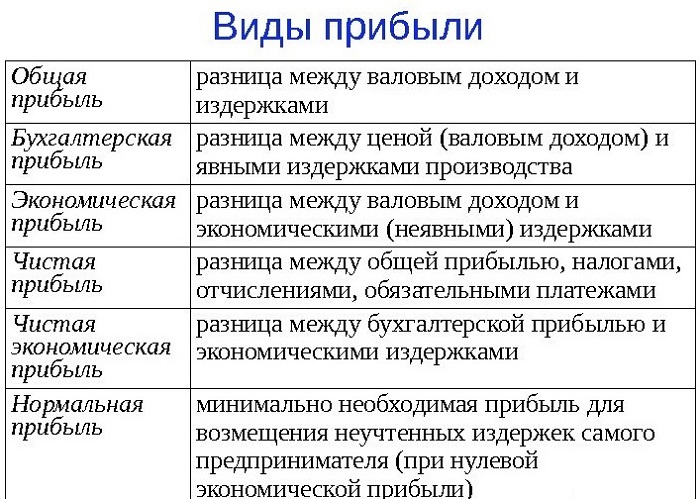

В соответствии с методом расчета выделяют валовую, чистую и маржинальную прибыль. Валовая прибыль представляет собой выражаемый в денежной форме чистый доход по капиталу. Эта прибыль представляет собой выручку от продажи продукции и себестоимость этих продаж, исключая условно-постоянные управленческие затраты и затраты по сбыту. Чистая прибыль включает в себя прибыль, которая остается после вычитания всех расходов из общего дохода предприятия.

Маржинальная прибыль включает превышение выручки над переменными издержками производства.

Валовая и операционная прибыль

Валовая прибыль представляет собой разницу между себестоимостью изделий и чистым доходом, который получен в процессе реализации. Себестоимость может составлять не только производственные затраты, но и налоги на имущество, плату за землю, величину других платежей, акцизный сбор, налог с владельцев транспортных средств и др.

Поэтому при рассмотрении различных видов прибыли необходимо понимать, что валовая прибыль всегда уменьшается на сумму всех платежей и сборов.

Операционный доход получается от деятельности предприятия, за исключением выручки, которая изначально закладывается в балансовую прибыль.

35. Прибыль и ее виды.

Операционная прибыль включает в себя следующие виды дохода: доход на разнице курса, аренда имущества, размещение активов, которые были списаны ранее, доходы, которые получены по причине реализации оборотных активов, за исключением финансовых инвестиций.

Чистая прибыль предприятия

Чистая прибыль поступает в распоряжение предприятия только после того, как уплачивается налог на прибыль. Данная прибыль чаще всего используется в двух направлениях: фонд потребления и фонд накопления.

Для того чтобы рассчитать чистую прибыль, нужно вычитать все издержки и налоги компании. Формула чистой прибыли выражается по-разному, но в общем виде она представлена в виде следующих равенств:

ЧП = Выручка – Себестоимость – УКР – ПР – Н

Здесь УКР – управленческие и коммерческие расходы,

Н – налоги,

ПР – прочие расходы.

ЧП = ФП + ВП + ОП – Н

Здесь ФП – размер финансовой прибыли,

ВП – размер валовой прибыли,

ОП – размер операционной прибыли,

ЧП = ПДН – Н

Здесь ПДН – размер прибыли до налогообложения

Другие виды прибыли

Если рассматривать характер инфляционной очистки прибыли, то выделяют номинальную и реальную прибыль. Номинальная прибыль обозначена в финансовой отчётности и соответствует балансовой прибыли.

Реальная прибыль номинальная прибыль, которая корректируется на инфляцию. Для того чтобы определить реальную прибыль номинальную прибыль соотносят с индексом потребительских цен.

В соответствии с источниками формирования прибыль может быть балансовая, от реализации изделий, от прочих операций. В соответствии с характером налогообложения прибыли разделяют на налогооблагаемую прибыль и не подлежащую налогообложению.

В соответствии с итоговым результатом прибыль может быть нормальной, отрицательной и положительной. По характеру использования прибыль может быть распределенная и капитализированная.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Т.И. Юркова, С.В. Юрков

Экономика предприятия

Электронные учебник

МОДУЛЬ 7.2. ВИДЫ ПРИБЫЛИ

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя — это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле

где ВР – выручка от реализации;С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где Ру – расходы на управление;Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Рис. 20 Взаимосвязь показателей прибыли

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов (рис. 20):

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.

Виды прибыли

п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Виды прибыли

Понятие и виды прибыли предприятия

Прибыль предприятия включает в себя приращение первоначально авансированной стоимости в производственную и хозяйственную деятельность предприятия для обеспечения его деятельности. Прибыль можно определить и измерять соотношением доходов и расходов предприятия.

Прибыль способна служить источником для улучшения производственных процессов и их расширения, источником увеличения размера заработной платы, выдачи премий. С помощью прибыли увеличивается размер дивидендов, которые получают акционеры и владельцы. Прибыль является наиболее точной характеристикой деятельности предприятия.

Классификация прибыли

Прибыль может выступать в различных видах. Классификация прибыли происходит по источникам формирования, по методу расчета, по характеру налогообложения, по характеру использования и по значению итогового результата хозяйствования.

В соответствии с методом расчета выделяют валовую, чистую и маржинальную прибыль. Валовая прибыль представляет собой выражаемый в денежной форме чистый доход по капиталу. Эта прибыль представляет собой выручку от продажи продукции и себестоимость этих продаж, исключая условно-постоянные управленческие затраты и затраты по сбыту. Чистая прибыль включает в себя прибыль, которая остается после вычитания всех расходов из общего дохода предприятия.

Маржинальная прибыль включает превышение выручки над переменными издержками производства.

Валовая и операционная прибыль

Валовая прибыль представляет собой разницу между себестоимостью изделий и чистым доходом, который получен в процессе реализации. Себестоимость может составлять не только производственные затраты, но и налоги на имущество, плату за землю, величину других платежей, акцизный сбор, налог с владельцев транспортных средств и др.

Поэтому при рассмотрении различных видов прибыли необходимо понимать, что валовая прибыль всегда уменьшается на сумму всех платежей и сборов.

Операционный доход получается от деятельности предприятия, за исключением выручки, которая изначально закладывается в балансовую прибыль. Операционная прибыль включает в себя следующие виды дохода: доход на разнице курса, аренда имущества, размещение активов, которые были списаны ранее, доходы, которые получены по причине реализации оборотных активов, за исключением финансовых инвестиций.

Чистая прибыль предприятия

Чистая прибыль поступает в распоряжение предприятия только после того, как уплачивается налог на прибыль. Данная прибыль чаще всего используется в двух направлениях: фонд потребления и фонд накопления.

Для того чтобы рассчитать чистую прибыль, нужно вычитать все издержки и налоги компании. Формула чистой прибыли выражается по-разному, но в общем виде она представлена в виде следующих равенств:

ЧП = Выручка – Себестоимость – УКР – ПР – Н

Здесь УКР – управленческие и коммерческие расходы,

Н – налоги,

ПР – прочие расходы.

ЧП = ФП + ВП + ОП – Н

Здесь ФП – размер финансовой прибыли,

ВП – размер валовой прибыли,

ОП – размер операционной прибыли,

ЧП = ПДН – Н

Здесь ПДН – размер прибыли до налогообложения

Другие виды прибыли

Если рассматривать характер инфляционной очистки прибыли, то выделяют номинальную и реальную прибыль. Номинальная прибыль обозначена в финансовой отчётности и соответствует балансовой прибыли.

Реальная прибыль номинальная прибыль, которая корректируется на инфляцию.

Что такое прибыль простыми словами

Для того чтобы определить реальную прибыль номинальную прибыль соотносят с индексом потребительских цен.

В соответствии с источниками формирования прибыль может быть балансовая, от реализации изделий, от прочих операций. В соответствии с характером налогообложения прибыли разделяют на налогооблагаемую прибыль и не подлежащую налогообложению.

В соответствии с итоговым результатом прибыль может быть нормальной, отрицательной и положительной. По характеру использования прибыль может быть распределенная и капитализированная.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Выручка — это основной источник формирования собственных финансовых ресурсов предприятия.

Она представляет собой сумму денежных средств, полученных от:

— основной деятельности – от производства и продажи продукции;

— инвестиционной деятельности,- от продажи внеоборотных активов и реализации ценных бумаг.

— финансовой деятельности — от размещения среди инвесторов облигаций и акций предприятий.

Прибыль и факторы ее определяющие

Прибыль— это конечный финансовый результат производственно-хозяйственной деятельности предприятия. Она представляет собой разницу между выручкой и себестоимостью от реализации продукции.

Прибыль зависит:

1) от внешних факторов:

— конъюнктура рынка,

— уровень цен на сырье и энергию,

— государственного регулирования цен и тарифов,

— процентных и налоговых ставок.

2) от внутренних факторов:

— изменение объема производства и реализации продукции;

— уровень себестоимости продукции. Чем он ниже, тем выше прибыль и наоборот;

— цена продукции предприятия.

Есть три основных источника прибыли:

1. От монопольного положения предприятия.

2. От предпринимательской и производственной деятельности (производство продукции, пользующейся высоким спросом, конкурентоспособные условия продаж товара; от объемов производства и затрат на него и реализацию.

3. От инновационной деятельности предприятия.

Виды прибыли

Различают валовую, налогооблагаемую (расчетную) и чистую прибыль предприятия.

Конечным финансовым результатом является балансовая прибыль. Онавключает:

1. Прибыль от реализации товарной продукции (услуг);

2. Прибыль от реализации основных фондов и другого имущества;

Прибыль дает возможность раздавать дивиденды

Прибыль от внереализационных операций.

Это разница между доходами (безвозмездно полученное имущество, % по банковскому вкладу) и расходами (штрафы, пени, недостача имущества, безнадежные долги) от внереализационных операций.

Валовая прибыль включает величину прибыли, полученной от других видов деятельности (посреднических услуги, страховой деятельности…).

Расчет налогооблагаемой прибыли и суммы налога на прибыль определяется в соответствии с порядком, изложенным в 25 главе налогового кодекса РФ.

Валовая прибыль уменьшается на величину:

— отчислений в резервный (страховой) и другие спецфонды, создаваемые в соответствии с законодательством РФ;

— убытка полученного в предыдущем периоде (не более 30% налоговой базы).

Далее валовая прибыль уменьшается на сумму уплаченного налога. Оставшаяся часть прибыли является чистой прибылью предприятия.

Чистая прибыль предприятия направляется на:

— финансирование производственного развития предприятия (инвестиции в капитальные вложения);

— выплаты дивидендов собственникам (акционерам). Нераспределенная прибыль по решению учредителей может присоединяться к уставному капиталу предприятия.

Дата публикования: 2015-07-22; Прочитано: 3629 | Нарушение авторского права страницы

Виды прибыли предприятия

Сущность и виды прибыли предприятия

Прибыль представляет собой прирост первоначальной авансированной стоимости в хозяйственную деятельность предприятия с целью обеспечения его функционирования. Прибыль может выступать в нескольких видах.

Виды прибыли предприятия могут быть классифицированы в соответствии с источниками формирования прибыли, методами расчета, источниками формирования по основным видам деятельности, характером налогообложения, характером инфляции, временным периодом формирования, характером использования, а также значением итогового результата хозяйствования.

В целом прибыль представляет собой разницу между получаемой выручкой и всеми издержками, которые произвело предприятия для ведения своей финансовой и производственной деятельности.

Валовая прибыль

Валовая прибыль представляет собой разницу между себестоимостью изделий и чистым доходом, который получен от их реализации. Если рассматривать отдельно себестоимость, то ее можно включать не только в затраты производства, но и налоги на имущество, платность земли, величину сопутствующих платежей, налоги с владельцев транспортных средств и др.

По этой причине при рассмотрении различных видов прибыли предприятия, необходимо понимать, что валовая прибыль уменьшается на сумму всех платежей и сборов.

Операционная прибыль

Виды прибыли предприятия включают операционную прибыль, которая представляет собой балансовую прибыль, то есть прибыль, учитывающую разность других операционных расходов и доходов.

ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ. ВИДЫ ПРИБЫЛИ

Операционный доход получен от деятельности компании, за исключением того, который изначально закладывается в балансовую прибыль.

В операционный доход включаются следующие виды дохода: разница курса, аренда имущества, возмещение активов, доходы, которые получены от реализации оборотных активов. Операционные расходы включают расходы на быт, затраты администрации, прочие операционные расходы. Виды прибыли предприятия всегда состоят из операционного типа, поскольку она является основой деятельности предприятия, дает возможность оценки уровня производственной эффективности.

Чистая прибыль предприятия

Виды прибыли предприятия включают чистую прибыль, поступающую в распоряжение предприятия только после того, как выплачен налог на прибыль. Чистая прибыль чаще всего используется в двух направлениях: фонд потребления и фонд накопления.

Фонд потребления предназначен для осуществления выплат владельцам предприятия или акционерам, поощрения сотрудникам по результатам работы, благотворительности и преодоления проблем социального масштаба. Фонд накопления предприятия предназначен для реинвестиции и формирования капитала.

Прибыль от обычного вида деятельности

Виды прибыли предприятия включают и прибыль от обычной деятельности, которая представляет собой операционную прибыль, откорректированную на величину финансового расхода и дохода. Данный вид прибыли является налогооблагаемой.

Она включает значение поступления денежных средств от инвестиций других предприятий, проценты по займам, доходы от не операционной разницы, размер дивидендов. К финансовым расходам относятся потери, которые имеют отношение к оборотным активам и инвестициям, выплата процентов по ссудному капиталу и прочие виды расходов, не имеющие отношения к операционной деятельности.

Налогооблагаемая прибыль

Виды прибыли предприятия содержат налогооблагаемую прибыль, которая определяется через специальные расчеты. Этот вид прибыли равен балансовой прибыли, которая уменьшается на сумму отчислений в резервный фонд.

Создание данных фондов предусмотрено законодательно. Размер прибыли, облагаемой налогом, может быть определён ставкой налога на прибыль, которая действует в определенном государстве или регионе. В нашей стране ставка налога на прибыль по традиционной системе налогообложения равняется 20%. Из этой суммы 2 % отчисляется в федеральный бюджет, 18 % в субъекты бюджета.

Также существует упрощенная система налогообложения, уплата налога на вмененный доход. Использование таких систем возможно для предприятия или организации, которые работают по определенным условиям деятельности по соответствующим налогами и законодательству.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

ВИДЫ ПРИБЫЛИ — КОНСПЕКТ ЛЕКЦИЙ ПО КУРСУ «ЭКОНОМИКА ОРГАНИЗАЦИИ»

Виды прибыли

Понятие и виды прибыли предприятия

Прибыль предприятия включает в себя приращение первоначально авансированной стоимости в производственную и хозяйственную деятельность предприятия для обеспечения его деятельности. Прибыль можно определить и измерять соотношением доходов и расходов предприятия.

Прибыль способна служить источником для улучшения производственных процессов и их расширения, источником увеличения размера заработной платы, выдачи премий. С помощью прибыли увеличивается размер дивидендов, которые получают акционеры и владельцы. Прибыль является наиболее точной характеристикой деятельности предприятия.

Классификация прибыли

Прибыль может выступать в различных видах. Классификация прибыли происходит по источникам формирования, по методу расчета, по характеру налогообложения, по характеру использования и по значению итогового результата хозяйствования.

В соответствии с методом расчета выделяют валовую, чистую и маржинальную прибыль. Валовая прибыль представляет собой выражаемый в денежной форме чистый доход по капиталу. Эта прибыль представляет собой выручку от продажи продукции и себестоимость этих продаж, исключая условно-постоянные управленческие затраты и затраты по сбыту. Чистая прибыль включает в себя прибыль, которая остается после вычитания всех расходов из общего дохода предприятия.

Маржинальная прибыль включает превышение выручки над переменными издержками производства.

Валовая и операционная прибыль

Валовая прибыль представляет собой разницу между себестоимостью изделий и чистым доходом, который получен в процессе реализации. Себестоимость может составлять не только производственные затраты, но и налоги на имущество, плату за землю, величину других платежей, акцизный сбор, налог с владельцев транспортных средств и др.

Поэтому при рассмотрении различных видов прибыли необходимо понимать, что валовая прибыль всегда уменьшается на сумму всех платежей и сборов.

Операционный доход получается от деятельности предприятия, за исключением выручки, которая изначально закладывается в балансовую прибыль. Операционная прибыль включает в себя следующие виды дохода: доход на разнице курса, аренда имущества, размещение активов, которые были списаны ранее, доходы, которые получены по причине реализации оборотных активов, за исключением финансовых инвестиций.

Чистая прибыль предприятия

Чистая прибыль поступает в распоряжение предприятия только после того, как уплачивается налог на прибыль. Данная прибыль чаще всего используется в двух направлениях: фонд потребления и фонд накопления.

Для того чтобы рассчитать чистую прибыль, нужно вычитать все издержки и налоги компании. Формула чистой прибыли выражается по-разному, но в общем виде она представлена в виде следующих равенств:

ЧП = Выручка – Себестоимость – УКР – ПР – Н

Здесь УКР – управленческие и коммерческие расходы,

Н – налоги,

ПР – прочие расходы.

ЧП = ФП + ВП + ОП – Н

Здесь ФП – размер финансовой прибыли,

ВП – размер валовой прибыли,

ОП – размер операционной прибыли,

ЧП = ПДН – Н

Здесь ПДН – размер прибыли до налогообложения

Другие виды прибыли

Если рассматривать характер инфляционной очистки прибыли, то выделяют номинальную и реальную прибыль. Номинальная прибыль обозначена в финансовой отчётности и соответствует балансовой прибыли.

Реальная прибыль номинальная прибыль, которая корректируется на инфляцию. Для того чтобы определить реальную прибыль номинальную прибыль соотносят с индексом потребительских цен.

В соответствии с источниками формирования прибыль может быть балансовая, от реализации изделий, от прочих операций. В соответствии с характером налогообложения прибыли разделяют на налогооблагаемую прибыль и не подлежащую налогообложению.

В соответствии с итоговым результатом прибыль может быть нормальной, отрицательной и положительной. По характеру использования прибыль может быть распределенная и капитализированная.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |