Содержание

- Похожие главы из других работ:

- 6. Неявные контракты: базовая модель

- 7. Неявные контракты: модель с учетом безработицы

- 3. Явные и неявные, экономические и бухгалтерские издержки.

- 1.2 Явные и неявные издержки

- 1 Понятие альтернативных издержек. Экономические и бухгалтерские издержки. Постоянные, переменные и валовые издержки в краткосрочном периоде

- 1.2 Явные и неявные издержки

- 1.1 Явные и скрытые издержки

- 1. Издержки фирмы в краткосрочном периоде. Общие, средние и предельные издержки

- 2.2 ЯВНЫЕ И НЕЯВНЫЕ ИЗДЕРЖКИ

- 1.1.1. «Явные» и «неявные» издержки.

- 1.1.3. Структура издержек фирмы Постоянные издержки, переменные издержки и безвозвратные издержки.

- 1.1.4. Явные (денежные) и имплицитные постоянные издержки.

- 1.9 Издержки обращения

- 1.3 Издержки

- 8.1 Издержки

- Сумму явных и неявных издержек производства экономисты называют экономическими издержками.

- ТЕМА 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА.

- Издержки, их сущность, структура. Прибыль фирмы.

- ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ФИРМЫ

- Виды издержек производства

- JustEconomic

- Понятие издержек: явные, неявные, общие, постоянные и переменные. Графическая трактовка

- Структура издержек предприятия. Явные и неявные (альтернативные, вмененные) издержки

Похожие главы из других работ:

Внутренние рынки труда, эффективная заработная плата и неявные контракты

6. Неявные контракты: базовая модель

Из-за экономической конъюнктуры экономика не может оставаться в стабильном состоянии. Заработная плата и прибыль подвержены колебаниям. Можно предположить, что работники различаются по своему отношению к колебаниям заработной платы, т. е…

Внутренние рынки труда, эффективная заработная плата и неявные контракты

7. Неявные контракты: модель с учетом безработицы

Из простой модели неявных контрактов следует, что не приемлющие риск работники предпочтут стабильную, а не изменчивую заработную плату…

Издержки

3. Явные и неявные, экономические и бухгалтерские издержки.

Исходя из экономических критериев, все издержки можно разде-лить на две группы: явные и неявные. Явные (внешние) издержки — это альтернативные издержки; стоимость услуг и факторов производства…

Издержки (затраты) и их виды

1.2 Явные и неявные издержки

В рыночной экономике различают явные (бухгалтерские) и неявные издержки. К явным издержкам относят денежные расходы на оплату труда, приобретение материалов, амортизацию основного капитала и другие расходы…

Издержки и ценовая дискриминация

1 Понятие альтернативных издержек. Экономические и бухгалтерские издержки. Постоянные, переменные и валовые издержки в краткосрочном периоде

В производственной функции анализ соотношения между факторами производства проводится в натуральном выражении. При этом максимизация объема выпуска продукции требует нахождения оптимального сочетания факторов производства…

Издержки производства и их виды

1.2 Явные и неявные издержки

Когда фирма тратит деньги "из своего кармана" (т. е. снимает деньги со своего счета в банке) на оплату ресурсов, она тратит ровно столько, сколько необходимо дня того, чтобы удержать этот ресурс в своем распоряжении…

Издержки производства и экономическая прибыль предприятия: их взаимосвязи

1.1 Явные и скрытые издержки

Опираясь на понятие альтернативных издержек, можно сказать, что экономические издержки это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма должна обеспечить поставщикам ресурсов для того…

Издержки фирмы в краткосрочном периоде. Социально-экономические последствия инфляции

1. Издержки фирмы в краткосрочном периоде. Общие, средние и предельные издержки

Оценка издержек

2.2 ЯВНЫЕ И НЕЯВНЫЕ ИЗДЕРЖКИ

Когда фирма тратит деньги «из своего кармана» (т.е. снимает деньги со своего счета в банке) на оплату ресурсов, она тратит ровно столько, сколько необходимо дня того, чтобы удержать этот ресурс в своем распоряжении…

Проблема снижения издержек на россиийских предприятиях

1.1.1. «Явные» и «неявные» издержки.

В число альтернативных издержек, с которыми сталкиваются такие фирмы, входят выплаты рабочим, инвесторам, а также владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства…

Проблема снижения издержек на россиийских предприятиях

1.1.3.

Структура издержек фирмы

Постоянные издержки, переменные издержки и безвозвратные издержки.

Разделение издержек на явные и имплицитные — один из возможных, но далеко не единственный способ классификации издержек. Еще один важный метод классификации издержек основывается на учете временных горизонтов…

Проблема снижения издержек на россиийских предприятиях

1.1.4. Явные (денежные) и имплицитные постоянные издержки.

При любых обстоятельствах понятие «издержки» подразумевает «альтернативные издержки» и, следовательно, в него входят как явные денежные, так и имплицитные издержки…

Разработка бизнес-плана магазина молочных продуктов

1.9 Издержки обращения

Таблица 5 — Издержки обращения Статьи затрат Сумма на год, руб…

Разработка мероприятий по увеличению прибыли в организации

1.3 Издержки

Основную цель деятельности любого предприятия составляет максимизация прибыли. Главными ограничителями получения прибыли являются издержки производства. Под экономическими издержками прибыли понимаются выплаты…

Расчет основных экономических показателей предприятия

8.1 Издержки

Точка безубыточности (критическая точка, пороговое количество товара, самоокупаемость) характеризует объем производства и реализации продукции, при котором предприятие не имеет ни прибыли, ни убытков…

Сумму явных и неявных издержек производства экономисты называют экономическими издержками.

Издержки предприятия можно классифицировать не только на явные и неявные, но и на постоянные и переменные. Постоянные издержки – это затраты на производство, величина которых не изменяется с ростом объема выпускаемой продукции (оплата бухгалтеров предприятия, арендные платежи, амортизационные отчисления).

56) Издержки – это затраты на производство и реализацию продукции в денежной форме.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными, вмененными). Квнешним издержкам относится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения.

Внутренними издержками являются:

Издержки на ресурсы, принадлежащие самому предпринимателю;

Нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Они равны сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования ресурсов.

Прибыль — положительная разница между доходами (выручкой от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка Затраты (в денежном выражении).

ТЕМА 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА.

Является важнейшим показателем финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей).

Понятие «прибыль» многозначно и обычно различаются:

бухгалтерская прибыль — разница между принимаемой к учёту суммой реализации (доходов от продаж) и допустимыми расходами (издержками); она также неоднозначна в зависимости от стандартов учета (напр. МСФО, РСБУ);

экономическая прибыль — более неформальный показатель — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, иногда даже «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных условиях, дополнительные премии работникам и т.п.

Также ещё рассчитывают валовую (балансовую, общую) прибыль и чистую прибыль — оставшуюся после уплаты из валовой прибыли налогов и отчислений.

В англоязычной традиции понятию «прибыль» могут соответствовать разные термины — profit, gain, return.

Размер прибыли характеризует успешность ведения предпринимательской деятельности, получение прибыли обычно является главной целью и движущим мотивом всех видов предпринимательства.

57) Экономическая, или чистая прибыль — есть доход, полученный сверх экономических издержек. Величина экономической прибыли подсчитывается как разность между валовым доходом (выручкой от продажи) и экономическими издержками производства (внутренними и внешними) . Валовый доход (ТR — total revenue) равен произведению цены и объема производства. И наоборот, фирма имеет экономический убыток, если экономические (валовые) издержки превышают валовый доход.

Бухгалтеры подсчитывают прибыль по-другому. Бухгалтерская прибыль — это доход фирмы, превышающий её внешние издержки. Бухгалтерская прибыль рассчитывается как разность между валовым доходом и внешними издержками. Если внешние издержки превышают валовый доход, то возникает бухгалтерский убыток.

По экономическому содержанию прибыль делится на бухгалтерскую и экономическую. Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отражены в системе бухгалтерских счетов. Экономическая прибыль отличается бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы) .

Ещё экономическая прибыль отличается от бухгалтерской на величину вмененных издержек. Считается, что издержки упущенных возможностей существуют всегда. Единого метода расчета вмененных издержек экономическая теория не приводит. Есть только общее положение, согласно которому достоверная экономическая оценка, по показателю прибыли от реализации инвестиционного проекта, может быть сделана в сравнении, позволяющем определить величину вмененных издержек.

Прибыль представляет собой разницу между доходом и издержками производства. Следовательно, чтобы определить объем производства фирмы, максимизирующий прибыль, необходимо проанализировать ее доходы.

Совокупный доход ( total revenue) – это объем выручки, который фирма получает от реализации товара на рынке. В общем случае фирма продает товар по разным ценам и, следовательно, совокупный доход можно представить как сумму дохода, полученного по каждой цене, который равен произведению цены продукта и количества проданных единиц товара:

Средний доход ( average revenue) – это совокупный доход на единицу продукции:

Предельный доход ( marginal revenue) представляет собой приращение общей выручки фирмы в результате продажи дополнительной единицы товара:

Издержки, их сущность, структура. Прибыль фирмы.

Понятия «затраты», «выпуск», «деятельность фирмы» трактуются в современной экономической науке довольно широко. Под затратамипонимается все, что производитель (фирма) закупает для использования в целях достижения необходимого результата. Выпускомможет быть любое благо (продукция или услуга), изготовленное фирмой для продажи. Деятельность фирмыможет обозначать как производственную, так и коммерческую деятельность, например, транспортировку, хранение и даже покупку продукции с целью ее последующей перепродажи.

Каждый производитель стремится к увеличению прибыли, к большей доходности, или рентабельности, своего производства. Прибыль «зажата» между двумя переменными величинами: уровнем издержек производства и уровнем цен. Чем выше цены и ниже издержки, тем более высока рентабельность производства, тем больше прибыли от него. Это значит, что нужно, как пишет Хайек, производить «правильные» (имеющие спрос) вещи «правильными» (наиболее эффективными) способами.

Поэтому любая фирма, прежде чем начать производство, должна четко представлять, на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене будет продаваться продукция, и сравнит предполагаемые доходы с издержками, которые предстоит понести.

Выделяют два основных пути повышения доходности бизнеса:

— вложение капитала в наиболее выгодные сферы хозяйства;

— всемерное снижение издержек производства, т. е себестоимости.

Издержки производства представляют собой совокупность материальных и трудовых затрат на производство продукции. Они выступают как экономическая категория, которая отражает, во-первых, отношения, которые возникают между субъектами внутри предприятия по поводу использования живого и овеществленного труда; во-вторых, это отношения, которые возникают вне предприятия между предприятиями поставщиками материалов, топлива и т. д., предприятиями которые используют эти продукты, как сырье для своего производства. Издержки всегда принимают количественное выражение и рассматриваются через систему натуральных и стоимостных показателей.

Издержки предприятия должны быть всегда объектом постоянного управления или в этом процессе надо использовать требования экономических законов.

Так закон стоимости требует, чтобы в основе стоимости товаров были бы заложены, не индивидуальные, а общественные издержки производства.

Закон повышающийся производительности трудатребует, чтобы обеспечивался постоянный рост производительности, иначе немыслима конкурентоспособность продукции.

Структура издержек фирмы. Структура издержек определяет их внутреннюю организацию и строение. В качестве основных структурных элементов издержек принято выделять общие или совокупные издержки; средние или единичные, постоянные и переменные, предельные и невозвратные издержки.

Общие издержки фирмы равны сумме издержек производства и сбыта продукции определенного вида.

Средние или единичные издержки определяют собой затраты на единицу выпускаемой продукции.

Предельные издержки – это связанные с производством еще одной единицы продукции.

Невозвратные издержки – одноразовые издержки, вернуть которые обратно невозможно, так как они не учитываются в цене продукта.

Явные (внешние) и альтернативные (вмененные) издержки. К явным издержкам относят все издержки фирмы на оплату используемых факторов производства или все явные затраты фирмы в конечном счете сводятся к возмещению использованных факторов производства. Сюда входит оплата труда в виде заработной платы, земли – в виде аренды, капитала – в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью – как прибыль. Явные издержки (называемые также внешними) – это денежные выплаты за ресурсы, полученные со стороны.

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ФИРМЫ

Именно эти издержки учитываются бухгалтерией, поэтому их часто называют бухгалтерскими.

Однако не все производственные ресурсы реально оплачиваются. Часть из них предприятие может использовать как бы «бесплатно». Например, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего в связи с этим. Предприниматель, вложивший свои деньги в производство, не может положить их в банк и получать ссудный банковский процент.

Поэтому сумма производственных издержек, если в них включать только явные издержки, может быть заниженной, а прибыль соответственно завышенной. Для более точной картины, с тем чтобы принятие фирмой решения о начале или развитии производства было обоснованным, в издержки следует включать не только явные, но и неявные (вмененные, альтернативные, внутренние) затраты. Неявными (альтернативными) называются издержки (альтернативная стоимость) использования ресурсов, являющихся собственностью фирмы.

Если фирма отказалась от использования собственных факторов производства в альтернативных вариантах, то ее неявные издержки оцениваются как сумма максимальных упущенных доходов от факторов производства в наилучшем из отвергнутых вариантов. Например, если собственник фирмы одновременно является ее управляющим, использует собственный капитал и принадлежащее ему помещение, то к неявным издержкам фирмы можно отнести:

— упущенную заработную плату, которую он мог бы получать в другой фирме в качестве наемного работника;

— упущенный рентный доход, который он мог бы получать,

— сдавая в аренду собственное помещение;

— упущенный процентный доход на собственный капитал, который он мог бы иметь, положив деньги в банк;

— упущенный предпринимательский доход, т. е. прибыль, которую он мог бы получать в любой отрасли, организовав там фирму. Нормальная прибыль – это минимальная плата, необходимая для того, чтобы удержать предпринимателя в данной отрасли. Она является элементом неявных издержек.

Для собственника все издержки – явные и неявные являются альтернативными, так как существуют альтернативные варианты использования средств, вложенных им в фирму. Экономические издержки (economic cost) представляют собой платежи всем собственникам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

Экономические издержки = Бухгалтерские издержки + Неявные издержки

Ориентируясь на экономические издержки, собственник принимает решение о целесообразности деятельности фирмы в конкретной отрасли. В дальнейшем под общими издержками ТС (total cost) будем понимать исключительно экономические издержки.

Учет не только явных, но и вмененных издержек позволяет более точно определить прибыль фирмы. Экономическая прибыль определяется как разница между валовым доходом и всеми (явными и альтернативными) издержками.

Бухгалтерская (финансовая) прибыль представляет собой разность между валовым доходом (выручкой) фирмы и ее явными издержками.

В хозяйственной практике России для определения издержек производства используется категория себестоимости. Себестоимость отражает в денежной форме текущие затраты на производство и реализацию продукции, включает стоимость потребленных средств производства, средств на оплату труда, косвенные расходы предприятия и издержки на реализацию. В себестоимость не включаются: разовые расходы, затраты не связанные с производством продукции, штрафы, неустойки, расходы от стихийных бедствий и т. п. Различают себестоимость производственную, полную, коммерческую.

Для оценки уровня эффективности предприятия рассчитывают показатель рентабельности, характеризующий прибыльность или убыточность предприятия за определённый период времени.

Прямые и косвенные (накладные) издержки. Прямые издержки – это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся: стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг; заработная плата рабочих (сдельная), непосредственно занятых производством товаров; иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с товаром).

Косвенные (накладные) издержки – это издержки, не связанные на прямую с тем или иным товаром, а относятся к фирме в целом. Они включают: расходы на содержание административного аппарата; арендную плату; амортизацию; проценты за кредит и т. п.

Дата добавления: 2016-12-05; просмотров: 297 | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

При определении издержек производства, формировании услуг важное значение имеют два положения:

1) любой ресурс ограничен;

2) каждый вид ресурса имеет хотя бы два альтернативных способа применения.

Ограниченность ресурсов и неизбежность альтернативного выбора создают необходимость учитывать как явные, так и неявные издержки фирмы. К явным (или бухгалтерским) издержкам относятся издержки, которые проходят по счетам бухгалтерского учета, т. е. когда фирма тратит денежные средства (со счетов 50, 51, 52, 55) на оплату ресурсов в размере, необходимом для того, чтобы удержать этот ресурс в своем распоряжении.

К неявным издержкам относятся издержки, которые носят внутренний характер и не связаны с денежными выплатами со счетов фирмы, а следовательно, не учитываются в бухгалтерских отчетах. К ним относятся издержки упущенных возможностей, связанные с использованием собственных денежных средств фирмы. Примером могут служить издержки по размещению денежных средств в акциях.

Виды издержек производства

Неявные издержки составляют разницу между суммой дивидендов и максимально возможной выручкой при ссуживании этих денег под процент.

Планируя свою деятельность, предприятие должно учитывать альтернативные возможности использования имеющихся средств. Например, увеличивая срок получения дебиторской задолженности, следует учесть не только то, что возрастут налоги с оборота или может измениться валютный курс не в пользу предприятия, но и какую при этом выгоду предприятие упустит в процессе ожидания средств по сравнению с альтернативным их использованием в случае своевременного поступления (например, вложив средства в ценные бумаги, на депозит на этот срок и т. п.).

С точки зрения возможностей упущенной выгоды следует соблюдать следующий принцип налогового планирования -платить налоги необходимо в последний день установленного для этого срока. Если предприятие платит налоги не заранее, как только исчислена сумма налога, а в последний день, то это равносильно получению беспроцентного кредита от бюджета на эти дни.

Хранение наличности также приносит неявные издержки, равные "упущенному" проценту из-за неиспользования этих денег как заемных средств; ссуживание денег под процент дает издержки, равные выгоде, которую владелец денег упустил, не потратив эти деньги на формирование турпродукта.

К неявным издержкам фирмы относятся и недополученные доходы из-за неэффективного использования патентов, знаков обслуживания, месторасположения, ноу-хау, а также других преимуществ.

Явные и неявные издержки образуют экономические издержки фирмы.

При определении издержек производства, формировании услуг важное значение имеют два положения:

1) любой ресурс ограничен;

2) каждый вид ресурса имеет хотя бы два альтернативных способа применения.

Ограниченность ресурсов и неизбежность альтернативного выбора создают необходимость учитывать как явные, так и неявные издержки фирмы. К явным (или бухгалтерским) издержкам относятся издержки, которые проходят по счетам бухгалтерского учета, т. е. когда фирма тратит денежные средства (со счетов 50, 51, 52, 55) на оплату ресурсов в размере, необходимом для того, чтобы удержать этот ресурс в своем распоряжении.

К неявным издержкам относятся издержки, которые носят внутренний характер и не связаны с денежными выплатами со счетов фирмы, а следовательно, не учитываются в бухгалтерских отчетах. К ним относятся издержки упущенных возможностей, связанные с использованием собственных денежных средств фирмы. Примером могут служить издержки по размещению денежных средств в акциях. Неявные издержки составляют разницу между суммой дивидендов и максимально возможной выручкой при ссуживании этих денег под процент.

Планируя свою деятельность, предприятие должно учитывать альтернативные возможности использования имеющихся средств. Например, увеличивая срок получения дебиторской задолженности, следует учесть не только то, что возрастут налоги с оборота или может измениться валютный курс не в пользу предприятия, но и какую при этом выгоду предприятие упустит в процессе ожидания средств по сравнению с альтернативным их использованием в случае своевременного поступления (например, вложив средства в ценные бумаги, на депозит на этот срок и т. п.).

С точки зрения возможностей упущенной выгоды следует соблюдать следующий принцип налогового планирования -платить налоги необходимо в последний день установленного для этого срока. Если предприятие платит налоги не заранее, как только исчислена сумма налога, а в последний день, то это равносильно получению беспроцентного кредита от бюджета на эти дни.

Хранение наличности также приносит неявные издержки, равные "упущенному" проценту из-за неиспользования этих денег как заемных средств; ссуживание денег под процент дает издержки, равные выгоде, которую владелец денег упустил, не потратив эти деньги на формирование турпродукта.

JustEconomic

К неявным издержкам фирмы относятся и недополученные доходы из-за неэффективного использования патентов, знаков обслуживания, месторасположения, ноу-хау, а также других преимуществ.

Явные и неявные издержки образуют экономические издержки фирмы.

Понятие издержек: явные, неявные, общие, постоянные и переменные. Графическая трактовка

Издержки производства— это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства. Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные. Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы. Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят: заработная плата рабочим; денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений; оплата транспортных расходов; коммунальные платежи; оплата поставщиков материальных ресурсов; оплата услуг банков, страховых компаний

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки. Неявные издержки могут быть представлены как: денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов; для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

Постоянные издержки — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции.

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции.

Структура издержек предприятия. Явные и неявные (альтернативные, вмененные) издержки

Они представляют собой издержки ее постоянных факторов производства.

К постоянным издержкам относятся:оплата процентов по банковским кредитам; амортизационные отчисления; выплата процентов по облигациям; оклад управляющего персонала; арендная плата; страховые выплат.

Переменные издержки — это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы. К переменным издержкам относятся:заработная плата; транспортные расходы; затраты на электроэнергию; затраты на сырье и материалы

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы. К переменным издержкам относятся:заработная плата; транспортные расходы; затраты на электроэнергию; затраты на сырье и материалы

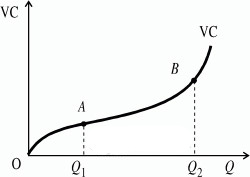

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:вначале они растут пропорционально изменению объема производства (до достижения точки  ); затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки

); затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки  ); третий период, отражающий изменение переменных издержек (движение вправо от точки ), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.

); третий период, отражающий изменение переменных издержек (движение вправо от точки ), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.

Общие (валовые) издержки — это все издержки на данный момент времени, необходимые для производства того или иного товара. Совокупные издержки ( , total cost) представляют собой общие расходы фирмы на оплату всех факторов производства. Совокупные издержки зависят от объема выпускаемой продукции, и определяются:количеством; рыночной ценой используемых ресурсов. Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

— это все издержки на данный момент времени, необходимые для производства того или иного товара. Совокупные издержки ( , total cost) представляют собой общие расходы фирмы на оплату всех факторов производства. Совокупные издержки зависят от объема выпускаемой продукции, и определяются:количеством; рыночной ценой используемых ресурсов. Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

являющейся обратной функцией к функции производства.

Классификация совокупных издержек.Совокупные издержки подразделяются на:

совокупные постоянные издержки (!!ТFC??, total fixed cost) — совокупные расходы фирмы на все постоянные факторы производства.

,

,

§  — цены постоянных факторов производства;

— цены постоянных факторов производства;

§  — количества постоянных ресурсов.

— количества постоянных ресурсов.

совокупные переменные издержки (  , total variabl cost) — совокупные расходы фирмы на переменные факторы производства.

, total variabl cost) — совокупные расходы фирмы на переменные факторы производства.

Таким образом,

При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила свою деятельность) TVC=0, и, следовательно совокупные издержки совпадают с совокупными постоянными издержками.

Графически соотношение совокупных, постоянных и переменных издержек можно изобразить, подобно тому, как это представлено на рисунке.

Читайте также:

- I. Понятие и система криминалистического исследования оружия, взрывных устройств, взрывчатых веществ и следов их применения.

- I. Понятие криминалистической тактики.

- IV. Понятие о частях речи (ЧР)

- V1: Понятие, объект, предмет и система криминологии

- Административная юрисдикция. Понятие и основные черты.

- Административно-процессуальные нормы: понятие и виды

- Административно-юрисдикционный процесс: понятие, признаки, принципы. Административно-юрисдикционные производства.

- Административное задержание: понятие, сроки

- Административное принуждение: понятие и классификация.

- Административный надзор, понятие, виды, органы.

- Акт применения правовых норм: понятие, особенности, виды

- Анализ спроса. Графическая трактовка