.

Скачать выбранный шаблон

Скачать выбранный шаблон

[Наименование арбитражного суда,

в который подается заявление]

Заявитель: [наименование]

[место нахождения]

[наименование органа,

принявшего оспариваемый акт]

[место нахождения]

Содержание

- Заявление о признании недействительным требования налогового органа об уплате налога, сбора, пени, штрафа

- Требование об уплате налогов и сборов в 2017-2018 годах

- Требование об уплате налога: образец

- Требование об уплате налога как процессуальный (процедурный) акт *

- НК РФ Статья 69 Требование об уплате налога и сбора

- 34. Требование об уплате налогов и сборов: понятие, содержание, сроки направления.

- Срок взыскания налогов и возврата переплаты (излишне уплаченных налогов)

- Срок взыскания налогов

- Срок давности по уплате налогов

- Обжалование требования об уплате налога

Заявление

о признании недействительным требования налогового органа об уплате налога, сбора, пени, штрафа

Налоговый орган направил в адрес [наименование] (далее — Общество) Требование N [вписать нужное] от [число, месяц, год] об уплате налога, сбора, пени, штрафа по состоянию на [число, месяц, год]. В данном Требовании Обществу предложено уплатить задолженность по налогу [вид налога] в сумме [значение] руб. и пени в сумме [значение] руб.

Указанное Требование не соответствует нормам Налогового кодекса Российской (далее — НК РФ) Федерации и нарушает интересы Общества.

В соответствии с пунктом 4 статьи 69 НК РФ требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком. Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения Закона о налогах, которые устанавливают обязанность налогоплательщика уплатить налог.

Из постановления Пленума Высшего Арбитражного Суда РФ от 30 июля 2013 г. N 57 следует, что в направленном налогоплательщику требовании об уплате пеней должны быть указаны размер недоимки, дата с которой начисляются пени, ставка пеней, то есть данные, позволяющие убедиться в обоснованности начисления пени.

В оспариваемом Требовании указано, что Заявителем не уплачен налог и пени по сроку уплаты на [число, месяц, год]. В случае неуплаты недоимки по налогу в срок до [число, месяц, год] налоговым органом будут приняты меры принудительного характера, предусмотренные НК РФ.

Требование не содержит указаний на установленный законодательством срок уплаты налога, в нем отсутствуют сведения об имеющейся недоимке по налогу, оно не содержит подробных данных об основаниях взимания налога, в нем также отсутствуют сведения о дате, с которой производится начисление пени, и приведен их расчет, в связи с чем невозможно проверить правильность и обоснованность начисления сумм пеней по предъявленному Требованию.

На основании изложенного, руководствуясь ст.ст. 69, 137, 142 Налогового кодекса Российской Федерации, ст. 198 Арбитражного процессуального кодекса Российской Федерации, прошу:

1. Требование налогового органа об уплате налога, сбора, пени, штрафа N [вписать нужное] от [число, месяц, год] признать недействительным.

Приложение:

1. Уведомление о вручении копии заявления налоговому органу.

2.

Требование об уплате налогов и сборов в 2017-2018 годах

Документ, подтверждающий уплату государственной пошлины.

3. Копия Требования об уплате налога, сбора, пени, штрафа.

4. Копия свидетельства о государственной регистрации в качестве юридического лица.

5. Доверенность или иные документы, подтверждающие полномочия на подписание заявления.

[Подпись представителя заявителя]

[число, месяц, год]

Назад к списку

1. Требованием об уплате налога признается извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога.

2. Требование об уплате налога направляется налогоплательщику при наличии у него недоимки.

При наличии недоимки по налогу на прибыль организаций по консолидированной группе налогоплательщиков требование об уплате налога направляется ответственному участнику этой группы.

3. Требование об уплате налога направляется налогоплательщику независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах.

4. Требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком. Требование об уплате налога, направляемое физическому лицу, должно содержать также сведения о сроке уплаты налога, установленном законодательством о налогах и сборах.

Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения законодательства о налогах и сборах, которые устанавливают обязанность налогоплательщика уплатить налог.

В случае, если размер недоимки, выявленный в результате налоговой проверки, позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, в направляемом требовании должно содержаться предупреждение об обязанности налогового органа в случае неуплаты сумм недоимки, пеней и штрафов в полном объеме в установленный срок направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

5. Требование об уплате налога направляется налогоплательщику налоговым органом, в котором налогоплательщик состоит на учете, либо налоговым органом, которым вынесено решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения в соответствии со статьей 101.4 настоящего Кодекса. Форма требования утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

6.

Требование об уплате налога: образец

Требование об уплате налога может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма.

Форматы и порядок направления налогоплательщику требования об уплате налога в электронной форме по телекоммуникационным каналам связи устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

7. Утратил силу.

8. Правила, предусмотренные настоящей статьей, применяются также в отношении требований об уплате сборов, пеней, штрафов, процентов, предусмотренных главой 9 настоящего Кодекса, и распространяются на требования, направляемые плательщикам сборов и налоговым агентам.

9. Утратил силу.

Требование об уплате налога как процессуальный (процедурный) акт *

<*> Kopina A.A. Demand on payment of tax as a procedural act.

Копина Анна Анатольевна, старший преподаватель кафедры финансового и налогового права Всероссийской государственной налоговой академии Министерства финансов Российской Федерации, кандидат юридических наук, г. Москва.

В статье сделана попытка определить место требования об уплате налога и сбора в процедурно-процессуальном механизме налогового правового регулирования.

Ключевые слова: налоговый процесс, процедура, уплата налога, требование об уплате налога и сбора, принудительное исполнение налоговой обязанности, обеспечительные меры.

The article makes an attempt to determine the place of demand on payment of tax and charge in procedural mechanism of tax-law regulation.

Key words: tax procedure, procedure, payment of tax, demand on payment of tax and charge, compulsory execution of tax obligation, security measures.

Требование об уплате налога можно представить в качестве института налогового права, включающего в себя нормы, устанавливающие сроки направления требования, содержание и форму требования и т.д.

Данный институт взаимосвязан с институтами принудительного исполнения налоговой обязанности и обеспечения исполнения налоговой обязанности.

Однако механизм этих взаимосвязей интереснее рассмотреть в динамике.

В современной научной среде уже не вызывает большого сопротивления мнение о существовании процессуальных норм в системе налогового правового регулирования. Целями налогово-процессуальных норм являются:

- организация осуществления компетенции налоговых органов и иных субъектов, представляющих государство в налоговых отношениях;

- формирование правовых гарантий соблюдения прав и обязанностей участников налогового процесса, обеспечение их интересов;

- обеспечение логичного последовательного порядка правового регулирования, гарантирующего всесторонний охват проблем, вовлеченных в сферу правового воздействия <1>.

<1> См.: Кучерявенко Н.П. Курс налогового права: В 2 т. / Под ред. канд. юрид. наук Д.М. Щекина. М.: Статут, 2009. Т. 1: Общая часть. С. 102.

Таким образом, можно утверждать, что в системе налогового правового регулирования наряду с материальным правом существует и процессуальное (процедурное), состоящее из процедур и производства, включающих в себя:

- нормы, составляющие их суть и обеспечивающие их реализацию;

- правоотношения, претворяющие их в жизнь;

- юридические факты, обеспечивающие начало соответствующих отношений и динамику процедуры и производства;

- процессуальные документы, фиксирующие результаты реализации процедуры и производств.

Согласно п. 1 ст.

НК РФ Статья 69 Требование об уплате налога и сбора

69 Налогового кодекса Российской Федерации (далее — НК РФ <2>) требованием об уплате налога признается письменное извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога.

<2> Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ // СЗ РФ. 1998. N 31. Ст. 3824.

По мнению И.В. Дементьева, требование об уплате налога и сбора относится к регулятивным правоприменительным актам, обеспечивающим согласование воли двух и более субъектов управления и направление их усилий на достижение единых целей <3>. Он указывает, что оно может приниматься на стадии исчисления и уплаты налога налогоплательщиком <4>.

<3> Дементьев И.В. Индивидуальные (ненормативные) налоговые правовые акты: Монография / Под ред. М.В. Карасевой. М.: Ось-89, 2009. С. 59.

<4> Там же. С. 83.

Налоговая обязанность является ключевым понятием в налоговом праве. Уплата налога представляет собой налоговую обязанность в узком смысле.

Порядок уплаты налога есть совокупность определенных законом действий налогообязанного лица, имеющих своей целью своевременное исполнение обязанности по уплате налогового платежа путем непосредственного зачисления налогового оклада в бюджет <5>.

<5> Кучеров И.И. Теория налогов и сборов (правовые аспекты): Монография. М.: ЗАО "ЮрИнфоР", 2009. С. 347 — 348.

Если предположить, что уплата налога является правовой процедурой, урегулированной процессуальными (процедурными) нормами налогового права, служащими вспомогательными к материальным нормам налогового права, устанавливающим налоговую обязанность, то требование можно будет представить как юридический факт и процессуальный акт в зависимости от стадии этой процедуры.

По поводу того, как структурировать процессуальные (процедурные) нормы, ведутся многочисленные дискуссии между сторонниками широкого и узкого подходов к налоговому процессу и его содержанию, что применительно к нормам, относящимся к процедуре уплаты налога, приводит к тому, что им отводится разное место в системе правового регулирования.

Д.В. Винницкий отмечает, что налоговые обязательственные отношения всегда очень тесно переплетаются и взаимодействуют с налоговыми процедурными отношениями. При этом процедура по уплате налога или аналогичная ей им не выделяется <6>.

<6> Винницкий Д.В. Российское налоговое право: проблемы теории и практики. СПб.: Изд-во "Юридический центр Пресс", 2003. С. 307 — 311.

Е.Е. Якушкина предлагает, исходя из широкого понимания границ налогового процесса, включить в него стадию исчисления и уплаты налогов и сборов <7>.

<7> Якушкина Е.Е. Взаимосвязь налогового материального и процессуального права // Финансовое право. 2012. N 1. С. 38 — 40.

Демин А.В. отмечает, что налоговые процедуры охватывают самые разнообразные формы реализации норм материального налогового права — от налогового правотворчества до порядка заполнения и подачи налогоплательщиком налоговой декларации, процессуальные нормы регулируют отношения, связанные лишь с охранительной деятельностью налоговых органов, и направлены на разрешение налоговых споров, защиту прав и законных интересов граждан и организаций, применение мер налогово-правового принуждения <8>.

<8> Демин А.В. Налоговый процесс и налоговые процедуры: в поисках компромисса // Налоги. 2010. N 3. С. 6 — 9.

В учебном пособии под редакцией А.Н. Козырина указано, что исполнительное производство — это материальная процедура исполнения налогоплательщиком обязанности по уплате налога в добровольном или принудительном порядке <9>.

<9> Налоговые процедуры: Учеб. пособие / Под ред. А.Н. Козырина. М.: Норма, 2008. С. 141.

Предполагается, что налоговая обязанность должна быть исполнена добровольно, однако ее исполнение тем не менее обеспечивается принуждением со стороны государства. Обеспечительные меры налогово-процессуального принуждения применяются налоговыми органами в рамках производства по исполнению и обеспечению исполнения обязанности по уплате налогов и сборов. Использование этих правовых средств имеет своей целью стимулирование добросовестного поведения налогообязанных лиц, а также создание условий для принудительного взыскания налогов и сопровождается ограничениями имущественного характера <10>.

<10> Кучеров И.И., Кикин А.Ю. Меры налогово-процессуального принуждения. М.: ИД "Юриспруденция", 2006. С. 86.

Таким образом, процедура уплаты налога должна состоять из двух этапов: добровольного исполнения и принудительного исполнения.

Если этап принудительного исполнения представляет собой властную деятельность уполномоченного на то органа, то относительно этапа добровольного исполнения можно возразить, что хотя действия налогоплательщика по уплате налога и подчиняются определенному алгоритму исчисления и внесения налога, тем не менее это добровольные действия, которые на данном этапе не требуют участия специального уполномоченного органа, присутствие которого для юридической процедуры выступает одним из обязательных условий. Однако если исключить этап добровольного исполнения из процедуры уплаты налога, то будет возникать справедливый вопрос: как налоговые органы выносят требование об уплате налога? Не по результатам налоговой проверки, поскольку в этом случае требование об уплате налога будет возникать из ниоткуда, без какой-либо взаимосвязи с другими налоговыми процедурами и производствами налогового процесса.

Налоговый кодекс Российской Федерации подробно не указывает, какие действия необходимо совершить налоговому органу, чтобы подобное требование сформировать, ограничиваясь общими требованиями к этому документу и порядку его направления, а именно:

- выставляется при наличии у налогоплательщика (налогового агента, плательщика сборов) недоимки;

- содержит сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, сроке исполнения требования, а также меры по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком, подробные данные об основаниях взимания налога, а также ссылку на положения законодательства о налогах и сборах, которые устанавливают обязанность налогоплательщика уплатить налог;

- направляется тем налоговым органом, в котором налогоплательщик состоит на учете, и может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи.

В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма;

- форма требования утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

- сроки его направления налогоплательщику;

- условия направления уточненного требования <11>.

<11> Налоговый кодекс Российской Федерации (глава 10).

Недоимкой в соответствии со ст. 11 НК РФ признается сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок.

А.В. Галкин предлагает под налоговым долгом понимать условно правомерную обязанность налогоплательщика, выраженную в необходимости совершения нормативно предписанных действий. Налоговая задолженность представляет собой объект налогового правоотношения, возникшего вследствие неуплаты обязанным лицом в предусмотренные законом сроки налога (сбора), пеней, штрафа <12>.

<12> Галкин А.В. Понятие налоговой задолженности по российскому законодательству // Финансовое право. 2009. N 10. С. 2 — 4.

Основанием возникновения налоговой задолженности являются следующие юридические факты:

- неисполнение обязанности по уплате налогов и сборов;

- нарушение срока уплаты налога (сбора), неуплата налога (сбора), неполная уплата налога (сбора);

- изменение срока уплаты налога, сбора уполномоченным органом (предоставление отсрочки, рассрочки, инвестиционного налогового кредита, реструктуризация);

- неисполнение измененной налоговой обязанности (отсрочки, рассрочки, инвестиционного налогового кредита);

- изменение субъекта правоотношения (реорганизация и ликвидация организации, замена должника);

- временное приостановление к взысканию налогов, сборов (пени) в связи с введением процедуры банкротства <13>.

<13> Галкин А.В. Основания возникновения налоговой задолженности // Налоги. 2009. N 5. С. 23 — 27.

Как отмечено в Постановлении Президиума ВАС РФ от 29.03.2005 N 13592/04 по делу N А03-13136/03-3, выставление требования об уплате налога является мерой принудительного характера и перечисление денежных средств во исполнение решения налогового органа не может рассматриваться как добровольное исполнение налогоплательщиком обязанностей по уплате налога и сбора.

Однако требование может быть выставлено не только по результатам налоговой проверки, после вынесения соответствующего решения, но и вне рамок проведения таковой, а именно при:

- учете организаций и физических лиц (ст. ст. 83 — 86 НК РФ);

- осмотре помещений, территорий, документов и предметов (ст. 92 НК РФ);

- истребовании документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках (п. 2 ст. 93.1 НК РФ);

- экспертизе (ст. 95 НК РФ) <14>.

<14> Архипов А.А. Сроки в налоговом праве: Монография. М.: Статут, 2011; СПС "КонсультантПлюс".

Таким образом, можно сказать, что добровольно осуществляя уплату налога, налогоплательщик не предоставлен самому себе, он все равно находится под контролем налоговых органов, которые в рамках своей обычной деятельности властного субъекта осуществляют выявление аномального поведения налогоплательщика в процессе исполнения им налоговой обязанности, приводящего к образованию недоимки, на этапе добровольной уплаты налога. Результатом процедуры добровольного исполнения налога будет либо получение государством денежных средств — налогов, либо составление документа по форме, утвержденной ФНС России, который будет являться процессуальным актом, свидетельствующим об окончании стадии добровольного исполнения налоговой обязанности, одновременно выступая юридическим фактом, порождающим возникновение процессуальных отношений по взысканию недоимки с налогоплательщика.

Таким образом, сами действия по выставлению требования можно представить как действия на первой стадии принудительного исполнения налоговой обязанности, а само требование — юридическим фактом. Однако требование об уплате налога представляет собой не просто юридический факт, выраженный в процессуальном (процедурном) акте, но включает в себя целую фактическую систему, состоящую из юридических поступков и событий (сроки). Поскольку для начала второго этапа процедуры уплаты налога (принудительного), а также обеспечительного производства недостаточно самого факта выставления требования, то необходимо еще несоблюдение налогоплательщиком сроков его исполнения, в нем закрепленных.

Уплата налога является процедурой, которая требует дополнительной теоретической проработки и разработки. В пользу существования подобной процедуры можно отметить наличие у нее специальной цели и стадий ее достижения. В противовес обычно указывается отсутствие властного субъекта на этапе добровольного исполнения налоговой обязанности, что, как показало наше исследование, нельзя назвать совершенно верным, поскольку властный субъект в налоговых правоотношениях присутствует всегда.

Представляется, что детальная, логически выстроенная регламентация действий налоговых органов на этапе уплаты налога позволила бы улучшить налоговую дисциплину и защитить права участников налоговых правоотношений.

Требование об уплате налога и сбора является регулятивным правоисполнительным и правообеспечительным индивидуальным ненормативным актом, закрепляющим систему юридических фактов, включающую в себя юридические поступки и сроки, являющиеся основанием возникновения процессуальных отношений по принудительному исполнению налоговой обязанности и (или) отношений по обеспечению ее исполнения в системе процедуры уплаты налога.

В налоговом правотворческом процессе требование об уплате налога будет выступать объектом соответствующих процессуальных правоотношений, поскольку НК РФ предусматривает возможность установления формы требования органом, уполномоченным по контролю и надзору в области налогообложения.

В заключение хотелось бы отметить, что теория налогового процесса (процедуры) в настоящее время находится на этапе научной проработки, многие дискуссии породили замечательные идеи и предложения по совершенствованию правового регулирования налогообложения, тем не менее хотелось бы, чтобы эта тема не теряла своей актуальности и не застревала бы только в терминологических спорах.

Основания для признания требования налогового органа об уплате недоимки, пеней, штрафа недействительным

НК РФ не содержит порядка отмены требования об уплате налога (сбора, страховых взносов, пеней, штрафов, процентов), направленного налогоплательщику (плательщику сбора, страховых взносов, налоговому агенту), равно как и не предусматривает оснований для этого (постановления ФАС Восточно-Сибирского округа от 17.11.2011 N Ф02-5162/11).

Исходя из анализа арбитражной практики, требование об уплате недоимки и пеней может быть признано недействительным при наличии следующих оснований:

— оно не соответствует фактической обязанности по уплате налога, пеней, штрафа;

— нарушения требований, предъявляемых к его содержанию, являются существенными, нарушающими права и законные интересы плательщика.

Данные основания были сформулированы Президиумом ВАС РФ (п.

34. Требование об уплате налогов и сборов: понятие, содержание, сроки направления.

13 Информационного письма от 11.08.2004 N 79). Несмотря на то, что рекомендации в указанном письме касались разрешения споров, связанных с применением законодательства об обязательном пенсионном страховании, арбитражные суды руководствуются этим же подходом и при разрешении налоговых споров (постановления Девятого ААС от 07.10.2014 N 09АП-37318/14, ФАС Восточно-Сибирского округа от 07.04.2011 N А58-5241/2010).

Суды признают требование не соответствующим фактической обязанности налогоплательщика по уплате налога, в частности, в следующих случаях:

— на момент обращения в арбитражный суд у налогоплательщика имелась переплата по налогу и им подано заявление о зачете налога, подлежащего уплате в счет имеющейся переплаты (постановление ФАС Дальневосточного округа от 02.07.2014 N Ф03-2499/14);

— в требовании отражена произвольная сумма недоимки, не соответствующая реальной обязанности налогоплательщика (постановления ФАС Московского округа от 23.06.2011 N Ф05-5116/11, Десятого ААС от 10.04.2013 N 10АП-1940/13);

— решение налоговой инспекции, на основании которого было выставлено требование, признано недействительным (постановление ФАС Московского округа от 27.05.2013 N Ф05-4045/13);

— требование выставлено ошибочно (постановление Девятого ААС от 16.06.2014 N 09АП-17436/14);

— размер недоимки, указанный в требовании, отличается от размера недоимки, указанного в резолютивной части решения налогового органа (постановление Девятого ААС от 07.10.2014 N N 09АП-37318/14);

— требование выставлено повторно (постановление Президиума ВАС РФ от 21.07.2009 N 2599/09);

— требование выставлено после оплаты налогоплательщиком задолженности (постановление ФАС Западно-Сибирского округа от 25.10.2013 N Ф04-4399/13).

Что касается признания требования недействительным в случае существенных нарушений в части содержания требования, то необходимо иметь в виду следующее.

Сведения, которые должны быть отражены в требовании, указаны в п. 4 ст. 69 НК РФ. Формальные нарушения требований этой нормы сами по себе не являются основанием для признания требования об уплате налога недействительным (постановление ФАС Поволжского округа от 29.01.2013 N Ф06-11307/12). Особенно если наличие недоимки по налогу — доказанный факт и представленные налоговым органом документы позволяют достоверно установить наличие у налогоплательщика просроченной обязанности по уплате обязательных платежей и правильность начисления пени за их несвоевременную уплату (постановление ФАС Дальневосточного округа от 25.12.2013 N Ф03-6405/13).

Также нельзя признать требование недействительным из-за отсутствия в нем некоторых обязательных данных (предусмотренных п. 4 ст. 69 НК РФ), при условии, что необходимые сведения содержатся в решении налогового органа, декларации, налоговом уведомлении. При этом в требовании есть ссылка на эти документы (п. 52 постановления Пленума ВАС РФ от 30.07.2013 N 57).

Срок взыскания налогов и возврата переплаты (излишне уплаченных налогов)

-

Срок взыскания налогов

-

Срок давности по уплате налогов

-

Сроки возврата переплаты по налогам

-

Полезные ссылки по теме

Срок взыскания налогов

Никто не спорит, что налоги должны уплачиваться вовремя. Для физических лиц предусмотерны 2 варианта установления обязанности по уплате налогов (в зависимости от того, как выявлена задолженность — в рамках налоговой проверки или вне ее рамок):

-

обязанность уплаты налогов на основании налогового уведомления;

Законодательством предусмотрена обязанность физических лиц по уплате налогов на основании полученного налогового уведомления по:

-

обязанность уплаты налогов на основании установленных сроков уплаты налога (для физлиц такая обязанность установлена по НДФЛ).

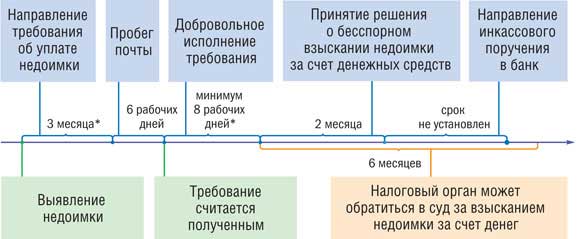

При неуплате налогов в установленный срок в добровольном порядке ФНС вправе обратиться в суд с иском для взыскания налогов в принудительном порядке. Такой иск может быть подан в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога (статья 48 НК). В свою очередь, требование об уплате налога должно быть направлено в течение 3 месяцев с момента выявления налоговой недоимки (статья 70 НК).

|

Недоимка — сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок (статья 11 НК). |

Следовательно, недоимка может возникнуть только тогда, когда сумма налога начислена, но своевременно не уплачена в бюджет.

Но законодательством не установлено, как определяется момент выявления налоговой недоимки. Следовательно, таким моментом может быть:

-

дата уплаты налога на основании поданной налоговой декларации (для НДФЛ — это 15 июля). Поэтому датой выявления недоимки в этом случае надо считать 16 июля или (если налоговая декларация предоставлена с нарушением сроков) день, следующий за днем предоставления декларации;

-

дата уплаты налога на основании налогового уведомления (для имущественных налогов — это 1 декабря). Поэтому датой выявления недоимки в этом случае надо считать 2 декабря.

А из этого следует, что налоговому органу становится известно о том, что налог не уплачен, на следующий день после истечения срока уплаты.

Схематично это можно изобразить так:

Как правило, ФНС отсчитывает срок на выставление требования не с указанной даты, а с любого момента обнаружения недоимки в своих внутренних документах и базах данных. К счатью, судебная практика (в большинстве случаев) не разделяет этого мнения.

Срок давности по уплате налогов

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный статьей 196 ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 2013 года порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 3 000 рублей или нет:

-

Если общая сумма задолженности превышает 3 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

-

Если общая сумма задолженности не превышает 3 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину.

Обжалование требования об уплате налога

При этом учитываться будут все требования, по которым истек срок исполнения. Со дня, когда задолженность превысит 3 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 3 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока.

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.

Таким образом, объявленная налоговая амнистия (в части списания налогов) актуальна для ФНС, в регистрах которой "висят" налоги и ФНС может чинить в связи с этим различные препоны. Для того, чтобы эти препоны преодолеть Верховный Суд РФ в своем Определении от 01.11.2017 № 18-КГ17-179 разъяснил, что налогоплательщик также вправе обратиться в суд с заявлением о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной.

Сроки возврата переплаты по налогам

Бывают случаи, когда перечислены обязательные платежи, о которых налогоплательщики вспоминают когда со дня их уплаты прошло более 3 лет. Минфин в своем Письме от 17.11.2017 № 03-02-08/75912 разъяснил, что в таком случае действуют правила ГК РФ об исчислении срока исковой давности. Три года считают со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Но и в этой ситуации можно вернуть излишне уплаченные налоги и другие обязательные платежи. Для этого надо:

-

предварительно подать в ФНС заявление о возврате или зачете (основание — Постановление Пленума ВАС РФ от 30.07.2013 № 57), поскольку согласно п. 33 указанного Постановления обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов, пеней, штрафа возможно только в случае отказа налогового органа в удовлетворении упомянутого заявления либо неполучения налогоплательщиком ответа в установленный законом срок;

-

подготовить аргументы о том, что о возникновении переплаты вы узнали позже, или о том, что пропустила срок по уважительной причине.

Статья написана и размещена 23 декабря 2017 года. Дополнена —

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2018

Полезные ссылки по теме «Срок взыскания налогов»

-

Налоговая ответственность за непредставление документов

-

Ошибки при заполнении налоговой декларации 3-НДФЛ

-

Подтверждение статуса налогового резидента РФ

-

Налог на имущество физических лиц

-

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

-

НДФЛ — налог на доходы физических лиц

-

Что должна содержать жалоба в налоговую

-

Полный перечень (список) лиц, которые обязаны подать налоговую декларацию.