Содержание

- Глава 17 Аудит бухгалтерской отчетности

- Ознакомительный этап

- Основной этап

- Заключительный этап

- Аудит бухгалтерской отчетности

- Аудиторская проверка бухгалтерской отчетности

- Виды бухгалтерской отчетности

- Формы бухгалтерской отчетности

- Как проводится аудит бухгалтерской отчетности предприятия

- Суть аудиторской проверки бухгалтерской финансовой отчетности

- Уведомление о предстоящей проверке

- Виды аудиторских проверок

- Методы проведения проверки аудитором

- Этапы аудиторской проверки

- Выявление нарушений в ходе проверки

- Комментарии к статье

Глава 17

Аудит бухгалтерской отчетности

Изучив эту главу, вы узнаете:

– цели и задачи аудита бухгалтерской отчетности;

– перечень основных документов, на основании которых производится аудит бухгалтерской отчетности;

– последовательность работ при проверке бухгалтерской отчетности;

– основные виды нарушений, которые могут быть выявлены в результате проведения аудита бухгалтерской отчетности.

Целью аудита бухгалтерской отчетности является формирование мнения о достоверности показателей отчетности во всех существенных отношениях.

Задачами аудита бухгалтерской отчетности являются: проверка состава и содержания форм бухгалтерской отчетности, увязка ее показателей, проверка правильности оценки статей отчетности, проверка правильности формирования сводной (консолидированной) отчетности, установление соответствия применяемой в организации методики бухгалтерского учета и налогообложения действующим в проверяемом периоде нормативным документам, проверка правильности формирования сводной отчетности.

Согласно ст. 5 Федерального закона от 30.12.08 № 307-ФЗ «Об аудиторской деятельности» обязательный аудит проводится ежегодно в случаях, если:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, бюро кредитных историй, страховой организацией, обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, фондом, источником образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением сельскохозяйственных кооперативов и союзов этих кооперативов) за предшествовавший отчетному год превышает 50 млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному, превышает 20 млн. руб. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть снижены;

4) в иных случаях, установленных федеральными законами.

Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торгов на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, а также консолидированной отчетности проводится только аудиторскими организациями.

Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 %, а также унитарного предприятия или муниципального унитарного предприятия заключается по итогам размещения заказа путем проведения торгов в форме открытого конкурса в порядке, предусмотренном Федеральным законом от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Основные нормативные документы:

• Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

• Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 0 6.07.1999 № 43н;

• приказ Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций»;

• Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденное приказом Минфина России от 25.11.1998 № 56н.

Предоставляемые аудитору документы: оборотно-сальдовая ведомость, главная книга, бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), отчет о целевом использовании полученных средств (форма № 6), пояснительная записка.

Аудитор использует также данные годовой бухгалтерской отчетности, которая представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности.

Работы при проведении аудита бухгалтерской отчетности можно разделить на три последовательных этапа: ознакомительный, основной и заключительный.

Ознакомительный этап

Основной задачей аудита бухгалтерской отчетности является проверка состава и содержания форм бухгалтерской отчетности. Аудитору необходимо установить, были ли проведены организацией определенные учетные работы, которые предшествуют составлению бухгалтерской отчетности.

Перед составлением годового отчета в каждой организации должны проводиться:

– инвентаризация основных видов ценностей и обязательств;

– списание выявленных отклонений по назначению и корректировке затрат со списанием калькуляционных разниц и закрытием ряда операционных счетов.

В ходе проверки закрытия счетов необходимо установить:

– сделаны ли корректировочные записи по суммам цеховых расходов ремонтной мастерской, исчислена ли себестоимость услуг вспомогательного производства, сделаны ли корректировочные записи по каждому производству и закрыты ли аналитические счета по счету 23 «Вспомогательные производства»;

– распределены ли расходы будущих периодов, сделана ли корректировка общепроизводственных и общехозяйственных расходов и закрыты ли счета 97 «Расходы будущих периодов» (по затратам, относимым на издержки текущего года), 25 «Общепроизводственные расходы»;

– исчислена ли себестоимость продукции основных отраслей производства и списаны ли выявленные отклонения; сделана ли корректировка затрат и закрыты ли субсчета к счету 20 «Основное производство»;

– произведена ли корректировка затрат и закрыты ли счета 29 «Обслуживающие производства и хозяйства» (по субсчетам собственно обслуживающих производств);

– списаны ли затраты по завершенным процессам и сделаны ли корректировочные записи на счетах вложений во внеоборотные активы и основные средства;

– определены ли финансовые результаты, сделаны ли корректировочные записи и закрыты ли счета 90 «Продажи», 91 «Прочие доходы и расходы»;

– распределена ли прибыль и списан ли убыток на счет 84 «Нераспределенная прибыль (непокрытый убыток)» и закрыт ли счет 99 «Прибыли и убытки».

Основной этап

На основном этапе аудита бухгалтерской отчетности необходимо изучить состав и содержание бухгалтерской отчетности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность. Годовой бухгалтерский отчет организации включает типовые формы бухгалтерской отчетности, утвержденные Минфином России.

В состав годовой бухгалтерской отчетности входят: форма № 1 «Бухгалтерский баланс»; расшифровка отдельных прибылей и убытков расчетов с бюджетом и внебюджетными фондами по налогам, сборам и обязательным платежам; форма № 2 «Отчет о прибылях и убытках»; форма № 3 «Отчет об изменениях капитала»; форма № 4 «Отчет о движении денежных средств»; форма № 5 «Приложение к бухгалтерскому балансу»; пояснительная записка; аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она подлежит в соответствии с федеральными законами обязательному аудиту).

При изучении состава и содержания форм бухгалтерской отчетности организации выясняются:

– их соответствие требованиям нормативных документов:

– наличие всех установленных форм;

– полнота их заполнения;

– присутствие необходимых реквизитов.

Кроме того, осуществляется арифметический контроль показателей и проверяется их взаимозависимость.

При анализе достоверности показателей аудитору следует изучить результаты инвентаризации, проводимой перед составлением годового отчета. Все расхождения с данными бухгалтерского учета, а также все ошибки и нарушения, выявленные в ходе инвентаризации, должны быть исправлены и отражены в соответствующих учетных регистрах до представления годового отчета. Суммы статей баланса по расчетам с финансовыми, налоговыми органами должны быть согласованы с ними и тождественны. Целесообразно проконтролировать соответствие данных по всем счетам главной книги показателям бухгалтерской отчетности.

Аудитор должен проверить, выполнено ли клиентом требование ПБУ 7/98 «События после отчетной даты» о том, что в случае, если в период между датой подписания бухгалтерской отчетности и датой ее утверждения получена новая информация о событиях после отчетной даты, раскрытых в бухгалтерской отчетности, представленной пользователям, и (или) произошли (выявлены) события, которые могут оказать существенное влияние на финансовое состояние, движение денежных средств или результаты деятельности организации, организация должна проинформировать об этом лиц, которым была представлена данная бухгалтерская отчетность.

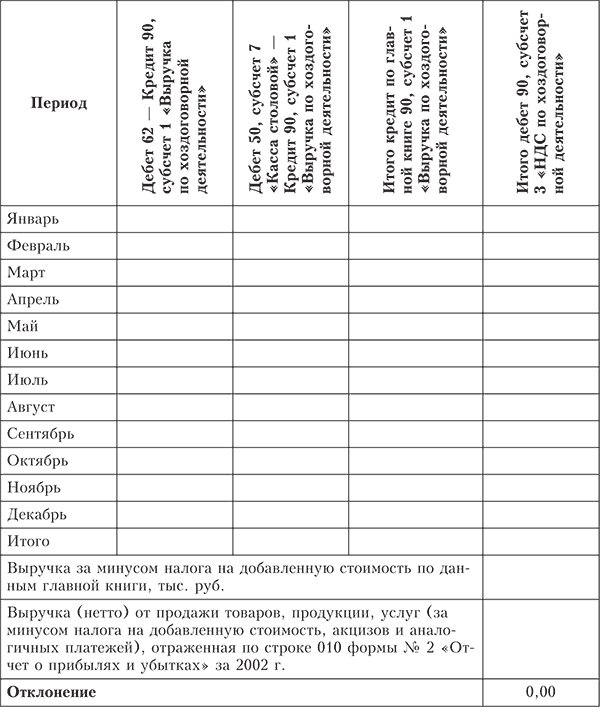

Процедуру проверки правильности формирования выручки (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных платежей), отраженной по строке 010 отчета о прибылях и убытках, можно представить в виде табл. 17.1.

Таблица 17.1. Проверка выручки (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных платежей)

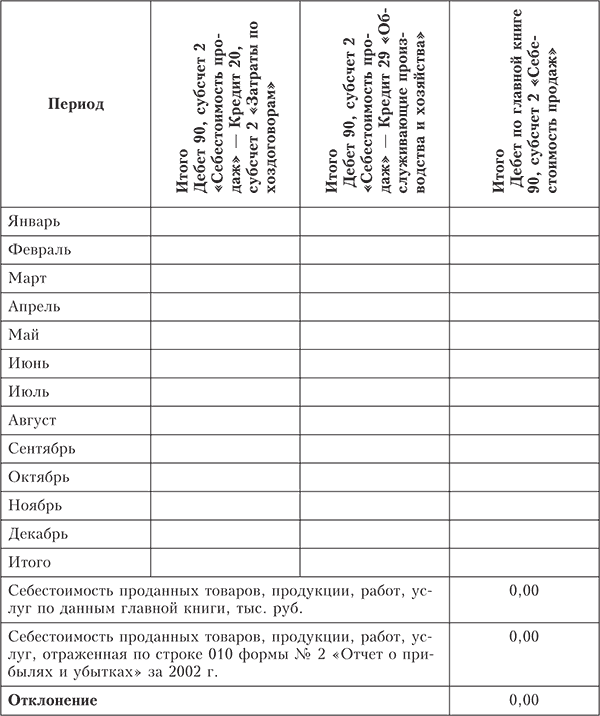

Аналогичным образом проводится проверка формирования себестоимости проданных товаров, продукции, работ, услуг по данным главной книги, отраженной по строке 010 формы № 2 (табл. 17.2).

Таблица 17.2. Проверка формирования себестоимости проданных товаров, продукции, работ, услуг

Проверяя правильность оценки статей отчетности, аудитор должен удостовериться в соблюдении следующих принципиальных положений при ее составлении:

– стоимость имущества и обязательств должна отражаться в отчетности в рублях;

– имущество и обязательства должны оцениваться путем суммирования произведенных расходов;

– зачет между статьями активов и пассивов, прибылей и убытков не допускается (кроме случаев, специально оговоренных в нормативных документах);

– числовые показатели в бухгалтерском балансе должны отражаться в нетто-оценке, т. е. за вычетом регулирующих величин;

– методики формирования показателей отчетности должны соответствовать требованиям нормативных документов; при наличии отклонений их следует раскрыть в пояснительной записке, указав причины и определив влияние, которое эти отклонения оказали на формируемые показатели отчетности.

При проверке бухгалтерского баланса аудитору необходимо обратить внимание на формирование строки 145 «Отложенные налоговые активы». По данной строке учитывается сумма, сформированная по счету 09 «Отложенные налоговые активы». По строке 515 «Отложенные налоговые обязательства» отражается кредитовое сальдо по счету 77 «Отложенные налоговые обязательства», не списанное на конец отчетного периода.

При проверке правильности составления отчета о прибылях и убытках необходимо учитывать, что:

– по строке 200 «Постоянные налоговые обязательства (активы)» отражаются суммы, сформированные по счету 99 «Прибыли и убытки», субсчет «Постоянное налоговое обязательство»;

– по строке 141 «Отложенные налоговые активы» – обороты по кредиту счета 77 «Отложенные налоговые обязательства» за вычетом дебетовых оборотов.

Если кредитовый оборот по счету 77 «Отложенные налоговые обязательства» превышает дебетовый, то аудитор должен убедиться, что сумма по строке 142 «Отложенные налоговые активы» отрицательная и вписана в отчет о прибылях и убытках в круглых скобках. При расчете чистой прибыли она должна быть учтена со знаком «минус».

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита бухгалтерской отчетности:

– показатели отчетности не подтверждены результатами инвентаризации (инвентаризация проведена формально, не по всем активам и обязательствам);

– допущены арифметические ошибки при подсчете показателей отчетности, округлениях значений показателей;

– отсутствует взаимоувязка отдельных показателей различных форм отчетности;

– ошибочно свернуты показатели бухгалтерского баланса (форма № 1);

– информация статей актива показана не в нетто-оценке, т. е. не за вычетом регулирующих величин, таких, как сумма начисленной амортизации, резерв под снижение стоимости материальных ценностей, резерв под обесценение финансовых вложений, резерв по сомнительным долгам;

– не раскрыта по строке 140 или 250 Бухгалтерского баланса (форма № 1) информация о вкладах (депозитах) в банках, учитываемых компанией-клиентом на счете 55 «Специальные счета в банках»;

– беспроцентные займы отражены в составе финансовых вложений, а не в составе дебиторской задолженности;

– уставный капитал, оплаченный не полностью, показан по строке 410 Бухгалтерского баланса в сумме, отличной от учредительных документов;

– неверно отражены существенные доходы в отчете о прибылях и убытках;

– неправильно раскрыты управленческие расходы производственной организации;

– накладные расходы торговой организации показаны по строке 040 «Управленческие расходы», тогда как затраты торговой организации должны быть показаны по строке 030 «Коммерческие расходы» отчета о прибылях и убытках (формы № 2);

– расчет процентов по долговым обязательствам производится не каждый месяц;

– неверно рассчитан текущий налог на прибыль.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки.

Оглавление

Вопрос защиты аудиторского заключения от подмены и четкой идентификации аудированной отчетности стоит перед аудиторами довольно остро прежде всего потому, что он не закреплен законодательно надлежащим образом.

В настоящее время, согласно национальным стандартам аудиторской деятельности (НСАД), аудиторские организации представляют клиентам подписанные руководителем и ведущим аудитором аудиторский отчет и аудиторское заключение – мнение аудиторской организации о достоверности финансовой отчетности. Однако при этом к ним не прилагается аудированная финансовая отчетность, что создает клиентам возможность заменить ее на неаудированную.

В Узбекистане все актуальнее становится проблема идентификации аудированной финансовой отчетности, так как многие аудиторские организации не прилагают к своему заключению проверенную финансовую отчетность, никоим образом не помечают, что именно эта отчетность ими проверена. Такое положение дел порождает множество вопросов у ее пользователей, которые затрудняются определить, к какой версии отчетности относится аудиторское заключение.

Существует несколько видов аудиторских заключений.

Аудит бухгалтерской отчетности

Они регламентированы НСАД N 70 «Аудиторский отчет и аудиторское заключение о финансовой отчетности»1 и международными стандартами аудита (МСА) 700, 705, 706, 710 и 720. Однако НСАД N 70 предусматривает не все меры, которые необходимы для обеспечения правильности подготовки и представления аудиторского заключения. Этим обосновывается необходимость применения МСА.

На вопрос, как определить, к какой финансовой отчетности относится данное аудиторское заключение, аудиторы отвечают: «К той отчетности, на которой проставлены отметки о ее принятии налоговыми службами» или «К той, показатели которой проанализированы в аудиторском отчете». Но так как хозсубъекты могут сдавать и пересдавать финансовую отчетность несколько раз, а аудиторский отчет – информация конфиденциальная, не доступная пользователям, вопрос идентификации проверенной отчетности весьма актуален.

Обратимся к нормативно-правовым актам, регулирующим порядок составления и представления аудиторского заключения. Согласно статье 22 Закона «Об аудиторской деятельности»2 стандарты аудиторской деятельности определяют порядок проведения аудиторской проверки, оказания профессиональных услуг и организации системы контроля качества работы аудиторов. НСАД устанавливают единые требования по осуществлению аудиторской деятельности. Статья 9 этого же Закона гласит: «Аудиторская проверка – проверка аудиторскими организациями финансовой отчетности и связанной с ней финансовой информации хозяйствующего субъекта с целью установления достоверности и соответствия финансовой отчетности и иной финансовой информации законодательству о бухгалтерском учете». А его статья 18 указывает, что информация, содержащаяся в аудиторском отчете, является конфиденциальной и не подлежит разглашению. За ее разглашение лица, получившие доступ к ней, привлекаются к ответственности в соответствии с законодательством. Но статья 19 указанного Закона предусматривает, что аудиторское заключение – документ, содержащий выраженное в письменной форме мнение аудиторской организации о достоверности финансовой отчетности и соответствии порядка ведения бухгалтерского учета установленным требованиям законодательства, доступный для пользователей финансовой отчетности хозяйствующего субъекта. Аудиторское заключение составляется на основании аудиторского отчета. Форма и содержание аудиторского заключения определяются стандартами аудиторской деятельности. Здесь подчеркивается, что аудиторская проверка – проверка аудиторскими организациями финансовой отчетности и связанной с ней финансовой информации, а аудиторское заключение – документ, содержащий мнение аудиторской организации о достоверности финансовой отчетности.

НСАД N 70 содержит порядок представления и образец аудиторского заключения. Согласно его пункту 29 в итоговой части аудиторского заключения должно быть четко изложено мнение аудиторской организации на предмет достоверности картины, представляемой в проверенной финансовой отчетности, о фактическом состоянии финансово-хозяйственной деятельности хозяйствующего субъекта, соответствует ли она законодательству о бухгалтерском учете. Однако в Стандарте не прописано, прилагается ли проверенная финансовая отчетность к аудиторскому заключению и по каким признакам можно определить, проверена ли аудитором именно эта финансовая отчетность. Нет упоминания об этом и в приложении N 1 к НСАД N 70, содержащем пример положительного аудиторского заключения.

А вот согласно МСА 700 «Формулирование мнения и представление отчета (заключения) по финансовой отчетности» в вводном параграфе отчета (заключения) независимого аудитора должно быть указано: «Мы провели аудит прилагаемой финансовой отчетности Компании ABC, состоящей из баланса по состоянию на 31 декабря 20ХX года и отчета о прибылях и убытках, отчета об изменениях в собственном капитале, отчета о движении денежных средств за год, закончившийся на указанную дату, а также краткого описания основных положений учетной политики и прочих пояснительных примечаний…».

Поэтому видится целесообразным внести в примеры аудиторских заключений, приведенные в НСАД N 70, следующие изменения:

ПРИМЕР

положительного аудиторского заключения

Мной (нами), аудитором (аудиторами)_______________________________________________________________

(фамилия, имя, отчество аудиторов)

аудиторской организации «_______________________________________________________________________»,

(наименование аудиторской организации и ее реквизиты)

произведена проверка ПРИЛАГАЕМОЙ финансовой отчетности хозяйствующего субъекта «____________________

________________________________________________».

(наименование хозяйствующего субъекта)

…

По нашему мнению, ПРИЛАГАЕМАЯ финансовая отчетность хозяйствующего субъекта «______________________________________________________________________»

(наименование хозяйствующего субъекта)

достоверно отражает его финансовое положение и совершенные данным хозяйствующим субъектом финансовые и хозяйственные операции соответствуют требованиям законодательства Республики Узбекистан.

Правда, эти изменения не решают всей проблемы, так как финансовая отчетность должна быть не только приложена, но и по каким-либо признакам идентифицирована как аудированная. МСА 700 эта проблема решается следующим образом:

«А45. В некоторых обстоятельствах субъект может быть обязан (в соответствии с законодательством, нормативными актами или стандартами) или может добровольно решить, представить вместе с финансовой отчетностью дополнительную информацию, которая не требуется применимой основой представления финансовой отчетности. Например, дополнительная информация может быть представлена для улучшения понимания пользователем применимой основы представления финансовой отчетности или обеспечения подробного объяснения конкретных статей финансового отчета. Такая информация обычно представляется либо в добавочных таблицах, либо в виде дополнительных примечаний.

A48. Законодательство или нормативные акты могут не требовать аудита дополнительной информации, а руководство субъекта может решить не просить аудитора включить дополнительную информацию в масштаб аудита финансовой отчетности.

A49.

Оценка аудитором того, представлена ли дополнительная информация, аудит которой не проводился, таким образом, что создается впечатление, что она охвачена аудиторским мнением, включает, например, установление того, где представлена данная информация в отношении финансовой отчетности и любой дополнительной информации, аудит которой не проводился, и четко ли она обозначена как «неаудированная».

Для идентификации аудированной финансовой отчетности аудиторские организации проставляют на ней специальные штампы «АУДИРОВАНА» с указанием наименования аудиторской организации и даты аудиторского заключения.

Для повышения качества аудиторских услуг, достижения большей достоверности аудиторских заключений предлагается внести вышеизложенные изменения в НСАД N 70, а в целях идентификации аудированной финансовой отчетности и отделения ее от прилагаемой неаудированной финансовой информации – ввести в практику обязательное обозначение «Аудирована» с указанием аудиторской организации и даты проверенной ею финансовой отчетности.

Миновар ТУЛАХОДЖАЕВА,

д.э.н., САР,

председатель Совета Национальной ассоциации

бухгалтеров и аудиторов Узбекистана,

профессор кафедры

«Экономический анализ и аудит» ТГЭУ.

1Утвержден приказом министра финансов, зарегистрированным МЮ 10.03.2001 г. N 1016.

2От 9.12.1992 г. N 734-XII, в редакции Закона от 26.05.2000 г. N 78-II.

Аудиторская проверка бухгалтерской отчетности

Для того чтобы четко представить, что такое аудиторская проверка бухгалтерской отчетности, необходимо иметь информацию о том, что входит в это понятие.

Таким образом, бухгалтерская отчетность представляет собой документы, содержащие данные об имуществе, финансах и хозяйственной деятельности организации, которые составляются с определенной периодичностью. О том, как проходит аудиторская проверка бухгалтерского учета и отчетности, поговорим в нашем сегодняшнем материале.

Как правило, отчеты по осуществленной деятельности внутри организации составляются ежемесячно, а в некоторых случаях — еженедельно. В основном, это зависит от корпоративной политики и деятельности организации.

Предоставление официальной документации на проверку контролирующим органам или потенциальным инвесторам осуществляется предприятиями один раз в календарный год.

Некоторые организации обязаны публиковать данные о своих финансовых делах — прибыли и достижениях, после того, как они пройдут аудиторскую проверку. Отчет по проведенной аудитором проверке публикуется наряду с другой бухгалтерской документацией.

Виды бухгалтерской отчетности

Теперь рассмотрим, какие виды бухгалтерской отчетности существуют. В зависимости от полноты информации и сроков документы можно разделить на следующие виды:

1. Внутренние документы (предназначены для использования только внутри организации или предприятия).

2. Внешние документы (предназначены для предоставления проверяющим органам, а также потенциальным инвесторам, клиентам или заинтересованным вкладчикам).

3. Годовые отчеты (содержат информацию о финансовом состоянии и хозяйственной деятельности организации за календарный год).

4. Промежуточные отчеты (содержат информацию о каком-либо периоде в течение календарного года — за месяц, квартал, неделю).

5. Частная отчетность (содержит сведения о работе отдельного участка или отдела предприятия мли организации).

6. Общая отчетность (содержит данные о работе организации в целом).

Следует отметить, что аудиторская проверка бухгалтерской отчетности может быть направлена на изучение отдельных документов (например, по отдельной отрасли или за какой-то конкретный период времени). Ежегодный аудит бухгалтерской отчетности организации подразумевает проверку всех документов предприятия.

Формы бухгалтерской отчетности

В основном бухгалтерские документы ведут на бланках.

Как проводится аудит бухгалтерской отчетности предприятия

Образцы таких бланков обычно имеют унифицированную форму. Другие документы внутри организации могут быть заполнены на бланках, которые были разработаны с учетом особенностей предприятия.

В состав общих отчетов, передаваемых на аудиторскую проверку, входят такие документы, как:

- отчет о финансовых результатах организации;

- бухгалтерский баланс предприятия;

- отчет об изменениях капитала;

- отчет о движении денежных средств.

Обратите внимание, что к вышеперечисленным документам могут быть дополнительно предоставлены пояснительные записки или отчеты.

Суть аудиторской проверки бухгалтерской финансовой отчетности

Аудиторская проверка финансовой бухгалтерской отчетности состоит в тщательном изучении всех данных. Аудитор проводит сверку соответствия результатов хозяйственной и финансовой деятельности предприятия (организации) нормам действующего законодательства РФ. Кроме того, аудиторская проверка бухгалтерской отчетности должна подтвердить достоверность сведений, содержащихся в документах.

Проверяющий отчетность аудитор, в своей деятельности руководствуется утвержденными процедурами проведения проверки в соответствии с нормами Налогового и Гражданского кодекса и Положениями и рекомендациями Минфина РФ. Аудиторы, которые проводят проверку бухгалтерской финансовой отчетности организации, обязательно должны придерживаться Кодекса профессиональной этики аудиторов.

Уведомление о предстоящей проверке

Как мы уже выяснили, суть аудиторской проверки бухгалтерской отчетности состоит в выявлении соответствия ведения документов нормам закона. Перед проведением аудита организации должно прийти уведомление о предстоящей проверке, если только проверка не является внеплановой. В уведомлении указывается, к чему именно следует готовиться, и как долго будет длиться аудиторская проверка бухгалтерской отчетности.

Внеплановая проверка предприятия может быть проведена в случае расследования какого-либо серьезного правонарушения.

В ходе аудиторской проверки финансовой отчетности, проверяющий обычно изучает:

1. Содержание и состав форм бухгалтерской документации.

2. Соответствие различных показателей из разных отчетов.

3. Взаимоувязку показателей бухгалтерской финансовой отчетности.

4. Корректность и правильность оценивания статей отчетности.

5. Корректность и правильность формирования сводной отчетности.

Виды аудиторских проверок

Аудиторская проверка бухгалтерской отчетности может быть:

- обязательной (ежегодной);

- по инициативе руководителя организации (предприятия).

Во втором случае аудиторская проверка, инициированная директором предприятия, может быть направлена на то, чтобы в ходе нее выявить недобросовестного сотрудника или для перестраховки. В такой ситуации аудит отчетности может быть выборочным. Проверяющий будет просматривать не все документы, а лишь часть из них (например, промежуточные отчеты).

Методы проведения проверки аудитором

Аудиторская проверка бухгалтерской отчетности организации может быть проведена несколькими методами, а именно:

1. Метод дедукции

Проверяющий сначала проверяет содержание отчетной бухгалтерской документации, а после этого — сведения аналитического и синтетического учета. Затем аудитор обрабатывает первичные документы.

2. Метод индукции

Аудитор вначале проверяет первичные документы, а потом — затем регистры учета. Далее он проверяет финансовую отчетность организации.

В целом, в процессе сбора аудиторских доказательств, проверяющий может использовать разнообразные процедуры и методы.

К наиболее часто применяемым методам аудита относится арифметическая проверка точности бухгалтерских записей (и других документов). Аудитор в ходе проведения проверки может самостоятельно проводить необходимые пересчеты.

Этапы аудиторской проверки

Аудиторская проверка бухгалтерской отчетности проходит в три этапа:

1. Организация и планирование аудита

На этом этапе проверки аудиторской фирме приходит приглашение с просьбой провести проверку организации или предприятия. Аудиторская фирма знакомится с предприятием и его деятельностью. После этого фирмой разрабатывается план и программа будущей проверки. Кроме того, оформляется специальный документ, в котором прописываются права и обязанности клиента и аудитора в ходе проведения проверки. Посл. этого заключают договор о проведении аудита.

2. Сбор доказательств проверяющим

На данном этапе проводят специальные проверки с целью выявления искажений в бухгалтерской отчетной документации. Для выявления применяют отчет об убытках и прибылях, бухгалтерский баланс и статистическую отчетность, включая кассовые книги и журнал-ордер. Помимо этого, на втором этапе проверки изучают результаты проведенных инвентаризаций и уставные документы организации.

3. Завершение проверки

Все собранные аудитором в ходе проверки сведения группируются и систематизируются. После чего полученные данные проверяющий сообщает руководителю организации. о проверку заключение аудитора, в котором он высказывает свое мнение о достоверности бухгалтерской отчетности предприятия.

Выявление нарушений в ходе проверки

В процессе поверки бухгалтерской отчетности предприятия, аудитор может вывить ряд нарушений, например:

- инвентаризация была проведена формально, а не фактически;

- при подсчете показателей (их округлении) были обнаружены ошибки;

- формы отчетности не имеют связи между собой;

- обнаружена скрытая информация о депозитах (вкладах);

- неверно отражены доходы и убытки;

- уставный капитал не соответствует заявленной в документах сумме.

Кроме того, аудитор может выявить факт неверного раскрытия управленческих расходов или ошибочный расчет налога на прибыль.

Полезная информация? Поделитесь ей со своими друзьями!

Комментарии к статье

.