Каждый из автомобилистов, кто год из года оформляет ОСАГО, с особо ревностью всегда следит при оформлении полиса за своим коэффициентов бонус-малус. Именно этим значением характеризуется лояльность страховых компаний к конечной сумме, которую предстоит отдать страхователю за страховку. В итоге, на применении этого коэффициента можно неплохо сэкономить, мы скажем более, до половины суммы от самой первой страховки. Согласитесь довольно хороший бонус, с учетом того, что полисы ОСАГО нынче стоят несколько тысяч. А если еще учесть экономию не разовую, а каждый год, то и вовсе получается хорошо!

Каждый из автомобилистов, кто год из года оформляет ОСАГО, с особо ревностью всегда следит при оформлении полиса за своим коэффициентов бонус-малус. Именно этим значением характеризуется лояльность страховых компаний к конечной сумме, которую предстоит отдать страхователю за страховку. В итоге, на применении этого коэффициента можно неплохо сэкономить, мы скажем более, до половины суммы от самой первой страховки. Согласитесь довольно хороший бонус, с учетом того, что полисы ОСАГО нынче стоят несколько тысяч. А если еще учесть экономию не разовую, а каждый год, то и вовсе получается хорошо!

Однако, не смотря на всё наше желание пользоваться данным бонус-малус безвременно, у него все же есть свои ограничения. Здесь нас более всего интересуют ситуации не тогда, когда такой коэффициент обнуляется из-за ДТП, это само собой разумеющееся. Но бывают и вариации обнуления бонуса из-за временных рамок, то есть когда страхователь просто пропустил какое-то время, и бонус обнулился. Так какой же срок между последним полисом и последующим допустим, дабы наш КБМ сохранился? На этот вопрос мы и ответим в этой статье!

Содержание

- Через сколько обнуляется КБМ по ОСАГО

- Как сохранить КБМ если водитель не будет ездить более года

- Срок действия ОСАГО

- Подводя итог

- Срок страхования и период использования в полисе ОСАГО

- Минимальный период использования, или самое дешевое ОСАГО

- Доплата за полис ОСАГО, или как продлить период использования

- Правила действия осаго после истечения срока

- Как сэкономить на полисе ОСАГО

- Штраф за управление ТС в период использования, не предусмотренный полисом ОСАГО

- Через сколько обнуляется КБМ по ОСАГО

- Как сохранить КБМ если водитель не будет ездить более года

- Сколько дней можно ездить без ОСАГО после окончания?

- Подводя итог

- Порядок формирования фактического периода действия регистра расчета

- Вытесняющие виды расчета — описание правил формирования фактического периода действия

- Можно ли ездить на машине после окончания срока действия полиса ОСАГО? Все нюансы и тонкости

- Влияние периода регистрации записей на формирование фактического периода действия

- Влияние сторнирующих записей на формирование фактического периода действия

- Вычисление фактического периода действия для сторнирующих записей

Через сколько обнуляется КБМ по ОСАГО

Как вы это не назовите, хоть время обнуления или время действия, да хоть время давности по КБМ, все равно все не то, ведь наименование у этого срока как такого нет. Упоминаем о таком сроке скромно прописано в Указании Банка России от 19 сентября 2014 г. N 3384-У "О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств"

|

|

Для определения класса учитываются сведения по договорам обязательного страхования, прекратившим свое действие не более чем за один год до даты начала срока страхования по договору обязательного страхования.

Для определения класса учитываются сведения по договорам обязательного страхования, прекратившим свое действие не более чем за один год до даты начала срока страхования по договору обязательного страхования.Да, да речь идет о классах, а классы и определяют тот самый коэффициент. Классы делятся от 1 до 13, что соответствует значению коэффициента от 2,45 до 0,5. 2, 45 это в случае если без аварий вы ездить не можете, 1 класс если все в первый раз, то есть первый раз водитель вписан в ОСАГО и 0,5 если на протяжении 11 лет водитель ездил без аварий! Но мы собственно не о том хотели сказать. Здесь главное, на что следует обратить внимание, на этот самый один год. То есть если у вас есть предыдущее ОСАГО, то оно вполне может еще пригодиться, для восстановления и продолжения полиса КБМ, а если такому полису более года, то грош ему цена! При таком стечение обстоятельств коэффициент обнулится. Можно сказать, что водитель должен иметь непрерывный стаж вождения, с перерывом не более года, чтобы КБМ сохранялся и условия по нему пролонгировались.

Как сохранить КБМ если водитель не будет ездить более года

Жизненные ситуации порой не оставляют нам шансов на то, что бы мы хотели, относительно того, что получается. Стаж может прерваться из-за банальных ситуаций: командировка, болезнь, отсутствие ТС для передвижения и даже лишение водительских прав. Можно ли в этом случае сохранить КБМ по ОСАГО?

Что относительно случаев не предусматривающих каких-либо нарушений с вашей стороны закона, то есть болезнь, командировка или отсутствие машины, то здесь однозначно нужно и можно сохранить КБМ, тем более при «хорошем» коэффициенте. Так как страховка оформляется от 3 месяцев и более, а договор при этом составляется на год, то проще всего будет как раз оплатить эти три месяца, даже если вы не будете пользоваться машиной. В итоге у вас появиться страховка еще на год и через год вы сможете сохранить КБМ исходя из наличия подобного полиса.

Срок действия ОСАГО

Если учесть что коэффициент не только сохраниться, но и уменьшиться, то это может быть вполне выгодным.

На счет лишенцев водительских прав мы не можем утверждать, так как нет подобного опыта, но попробовать нечто подобное вполне можно. То есть просто во время периода лишения попробовать продлить страховку с минимальными сроками для вождения.

Подводя итог

Самое важное и нужное, что мы считаем можно почерпнуть из этой статьи, так это то, что коэффициент «бонус-малус» может сохранить своему владельцу не одну тысячу рублей, а значит его сохранение вполне оправданная задача для любого автолюбителя. И здесь главное помнить о двух вещах. Во-первых, при перерыве оформления ОСАГО в качестве водителя, вы потеряете коэффициент на скидку. Во-вторых, если даже вам некуда не надо или вы не можете ездить в течение года, то имеет смысл оформить ОСАГО с минимальными сроками, чтобы в будущем снова сэкономить на КБМ.

Самое важное и нужное, что мы считаем можно почерпнуть из этой статьи, так это то, что коэффициент «бонус-малус» может сохранить своему владельцу не одну тысячу рублей, а значит его сохранение вполне оправданная задача для любого автолюбителя. И здесь главное помнить о двух вещах. Во-первых, при перерыве оформления ОСАГО в качестве водителя, вы потеряете коэффициент на скидку. Во-вторых, если даже вам некуда не надо или вы не можете ездить в течение года, то имеет смысл оформить ОСАГО с минимальными сроками, чтобы в будущем снова сэкономить на КБМ.

Видео по теме

Все водители-участники дорожного движения на территории РФ обязаны иметь полис ОСАГО . На данный момент стоимость автогражданки можно рассчитать для 3-х категорий транспортных средств:

- Для ТС, зарегистрированных на территории иностранных государств.

- Для ТС, следующих к месту регистрации (транзитников) или на прохождение техосмотра.

- Для постановки ТС на учет в органах ГИБДД и дальнейшего использования на территории РФ.

Соответственно, для каждой категории есть свой минимальный срок страхования. Для первой он составляет от 5 до 15 дней, т.е. за договор ОСАГО, «укладывающийся» в этот интервал, страхователь заплатит одинаковую сумму.

Для водителей, перегоняющих ТС по России к месту постоянной регистрации или следующих на ПИК (техосмотр), срок страхования всегда одинаков – 20 дней, не меньше и не больше.

Последняя, основная группа автовладельцев, заключает стандартный договор ОСАГО, порядок расчета которого един для всех страховых компаний РФ. Остановимся подробнее именно на этом полисе автогражданки.

Срок страхования и период использования в полисе ОСАГО

Для начала разберемся с терминами, используемыми при оформлении страховки ОСАГО: «Срок действия договора» и «Период использования ТС».

Срок страхования. В правом верхнем углу полиса ОСАГО вписывается «Срок действия договора ОСАГО», и он ВСЕГДА составляет 1 год.

Период использования. Он обозначен в следующей строке полиса и определяет месяцы в течение срока действия договора (полисного года), когда автовладелец будет пользоваться своим ТС, а страховщик нести за него ответственность. Если водитель планирует пользоваться автомобилем весь год, период использования совпадает с годовым сроком действия ОСАГО.

Но далеко не все автовладельцы эксплуатируют свое ТС круглый год. Ограниченный период использования (несколько месяцев в году) актуален, в частности:

- для «подснежников», пользующихся машиной исключительно в теплый период года;

- для тех, кто планирует в ближайшее время продать ТС;

- для автовладельцев, отъезжающих в длительные командировки, отпуск и т.п.

И конечно, чем меньше месяцев в году водитель пользуется своим авто, тем меньше для него стоимость страховки ОСАГО.

Минимальный период использования, или самое дешевое ОСАГО

На сегодняшний день заключить договор по ОСАГО можно минимум на 3 месяца (период использования в рамках годовой страховки, не забывайте).

Вообще, при расчете ОСАГО на несколько месяцев применяется следующая таблица.

Таблица 1. Зависимость стоимости страховки от её длительности.

таблица скроллится вправо

| Период страхования | Коэффициент Кп |

|---|---|

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

Cтоимость ОСАГО на 10 и 11 месяцев обойдется в годовую страховку.

Важно:

- Автовладельцы, оформляющие ОСАГО на несколько месяцев в году, платят больше за каждый месяц, чем те, кто покупает полис на целый год.

- Стоимость годовой страховки ОСАГО не изменится в течение годового срока страхования, обозначенного в полисе, даже если в течение этого года тарифы возрастут. Оформляя полис на несколько месяцев, обязательно узнайте стоимость годовой страховки ОСАГО, хотя бы для того, чтобы знать последующую доплату (если она потребуется в случае увеличения периода использования).

Можно застраховаться на несколько месяцев, а потом, при необходимости, доплатить и продлить период использования. - Период использования в бланке полиса ОСАГО «разбит» на несколько частей. То есть можно сразу же при оформлении ОСАГО «расписать» весь страховой год вперед.

Например: 1 месяц зимой, 3 месяца летом, 1 месяц осенью и прочие вариации. При оплате важно лишь общее количество месяцев в году.

Доплата за полис ОСАГО, или как продлить период использования

Арифметика простая. Договор страхования по ОСАГО всегда заключается на год (см. правый верхний угол полиса). Годовая стоимость полиса есть величина неизменная.

Как правило, на минимальный срок – 3 месяца — страхуют свое авто те, кто планирует в ближайшее время его продать.

Правила действия осаго после истечения срока

И, как видно из таблицы, за 3 месяца страхователю придется оплатить половину годовой стоимости ОСАГО.

Если же по какой-то причине продажа не состоится, страховку легко можно продлить до конца полисного года. При этом доплата за оставшиеся 9 месяцев составит оставшуюся половину годовой стоимости ОСАГО (столько же, сколько вы заплатили за первые 3 месяца).

Соответственно, как видно из таблицы, заплатив 0,7 годового ОСАГО за первые полгода, за оставшиеся 6 месяцев нужно будет доплатить 0,3 годовой страховки.

Как сэкономить на полисе ОСАГО

Известно, что Правилами ОСАГО , оплата автогражданки в рассрочку не предусмотрена.

Но никто не мешает водителю сначала заплатить за 3 месяца (0,5 годовой страховки), потом продлить полис еще на 3 месяца (0,2 годовой страховки), а затем доплатить за оставшиеся полгода всего лишь 0,3 годовой суммы. По сути, получается та же самая рассрочка. Если не жаль времени, очень даже выгодно при определенных финансовых затруднениях и нашем уровне инфляции.

Главное, не забывать продлевать период использования заранее. В противном случае, страховщик вправе взять за последующие месяцы, как за первые, т.е. с повышающим коэффициентом Кп.

Штраф за управление ТС в период использования, не предусмотренный полисом ОСАГО

Управление ТС в период, не предусмотренный полисом ОСАГО, влечет за собой штраф 300 рублей. На большее не соглашайтесь.

Поясним на примере. Если срок страхования ОСАГО с 5 мая по 4 мая, а период использования — с 5 мая по 4 августа (3 месяца), то управляя ТС после 4 августа и до 4 мая, вы рискуете своим кошельком.

Главное, не путать невыполнение гражданской обязанности застраховаться по ОСАГО, (т.е. полное отсутствие договора ОСАГО), что наказывается штрафом 500-800 рублей или снятием номеров, и забывчивость продлить период использования в рамках страхового года.

Если же в период, не предусмотренный полисом ОСАГО, произойдет ДТП, страховая компания заплатит пострадавшему, но затем предъявит нерадивому страхователю регрессное требование и заставит его возместить свои расходы.

Итак:

- Заключить договор ОСАГО можно на ограниченный период времени — на 3, 4, 5 и т.д. месяцев.

- При этом страховая премия за первые месяцы будет рассчитываться с повышающим коэффициентом.

- Страхователь вправе продлевать период использования на любое количество месяцев, соответственно, доплачивая за них, вплоть до конца полисного года.

- Общая стоимость ОСАГО за год должна быть одинакова, как при единовременной оплате, так и при оплате частями, по месяцам.

Каждый из автомобилистов, кто год из года оформляет ОСАГО, с особо ревностью всегда следит при оформлении полиса за своим коэффициентов бонус-малус. Именно этим значением характеризуется лояльность страховых компаний к конечной сумме, которую предстоит отдать страхователю за страховку. В итоге, на применении этого коэффициента можно неплохо сэкономить, мы скажем более, до половины суммы от самой первой страховки. Согласитесь довольно хороший бонус, с учетом того, что полисы ОСАГО нынче стоят несколько тысяч. А если еще учесть экономию не разовую, а каждый год, то и вовсе получается хорошо!

Однако, не смотря на всё наше желание пользоваться данным бонус-малус безвременно, у него все же есть свои ограничения. Здесь нас более всего интересуют ситуации не тогда, когда такой коэффициент обнуляется из-за ДТП, это само собой разумеющееся. Но бывают и вариации обнуления бонуса из-за временных рамок, то есть когда страхователь просто пропустил какое-то время, и бонус обнулился. Так какой же срок между последним полисом и последующим допустим, дабы наш КБМ сохранился? На этот вопрос мы и ответим в этой статье!

Через сколько обнуляется КБМ по ОСАГО

Как вы это не назовите, хоть время обнуления или время действия, да хоть время давности по КБМ, все равно все не то, ведь наименование у этого срока как такого нет. Упоминаем о таком сроке скромно прописано в Указании Банка России от 19 сентября 2014 г. N 3384-У "О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств"

|

|

Да, да речь идет о классах, а классы и определяют тот самый коэффициент. Классы делятся от 1 до 13, что соответствует значению коэффициента от 2,45 до 0,5. 2, 45 это в случае если без аварий вы ездить не можете, 1 класс если все в первый раз, то есть первый раз водитель вписан в ОСАГО и 0,5 если на протяжении 11 лет водитель ездил без аварий! Но мы собственно не о том хотели сказать. Здесь главное, на что следует обратить внимание, на этот самый один год. То есть если у вас есть предыдущее ОСАГО, то оно вполне может еще пригодиться, для восстановления и продолжения полиса КБМ, а если такому полису более года, то грош ему цена! При таком стечение обстоятельств коэффициент обнулится. Можно сказать, что водитель должен иметь непрерывный стаж вождения, с перерывом не более года, чтобы КБМ сохранялся и условия по нему пролонгировались.

Как сохранить КБМ если водитель не будет ездить более года

Жизненные ситуации порой не оставляют нам шансов на то, что бы мы хотели, относительно того, что получается. Стаж может прерваться из-за банальных ситуаций: командировка, болезнь, отсутствие ТС для передвижения и даже лишение водительских прав.

Сколько дней можно ездить без ОСАГО после окончания?

Можно ли в этом случае сохранить КБМ по ОСАГО?

Что относительно случаев не предусматривающих каких-либо нарушений с вашей стороны закона, то есть болезнь, командировка или отсутствие машины, то здесь однозначно нужно и можно сохранить КБМ, тем более при «хорошем» коэффициенте. Так как страховка оформляется от 3 месяцев и более, а договор при этом составляется на год, то проще всего будет как раз оплатить эти три месяца, даже если вы не будете пользоваться машиной. В итоге у вас появиться страховка еще на год и через год вы сможете сохранить КБМ исходя из наличия подобного полиса. Если учесть что коэффициент не только сохраниться, но и уменьшиться, то это может быть вполне выгодным.

На счет лишенцев водительских прав мы не можем утверждать, так как нет подобного опыта, но попробовать нечто подобное вполне можно. То есть просто во время периода лишения попробовать продлить страховку с минимальными сроками для вождения.

Подводя итог

Самое важное и нужное, что мы считаем можно почерпнуть из этой статьи, так это то, что коэффициент «бонус-малус» может сохранить своему владельцу не одну тысячу рублей, а значит его сохранение вполне оправданная задача для любого автолюбителя. И здесь главное помнить о двух вещах. Во-первых, при перерыве оформления ОСАГО в качестве водителя, вы потеряете коэффициент на скидку. Во-вторых, если даже вам некуда не надо или вы не можете ездить в течение года, то имеет смысл оформить ОСАГО с минимальными сроками, чтобы в будущем снова сэкономить на КБМ.

Видео по теме

Порядок формирования фактического периода действия регистра расчета

В данном разделе мы рассмотрим порядок формирования записей таблицы фактического периода действия регистра расчета.

Фактический период действия определен только для регистров расчета с поддержкой периода действия и имеет функциональную зависимость от записей регистра расчета. Это своего рода итоги по периоду действия записей регистра. Отличие от обычных итогов в том, что, во-первых, расчет итоговых интервалов времени — более сложная задача, чем простое суммирование числовых ресурсов; во-вторых, правила расчета таких "итоговых" интервалов времени не определены в системе раз и навсегда, а задаются пользователем.

Фактический период действия формируется каждый раз, когда выполняется запись набора записей регистра расчета.

Для формирования фактического периода действия системой используются следующие данные:

- списки вытесняющих видов расчета плана видов расчета, назначенном регистру;

- даты начала и окончания периода действия записей регистра расчета;

- период регистрации записей регистра расчета;

- признак сторно, записей регистра расчета.

Ниже мы рассмотрим влияние всех перечисленных данных на формирование записей фактического периода действия.

Вытесняющие виды расчета — описание правил формирования фактического периода действия

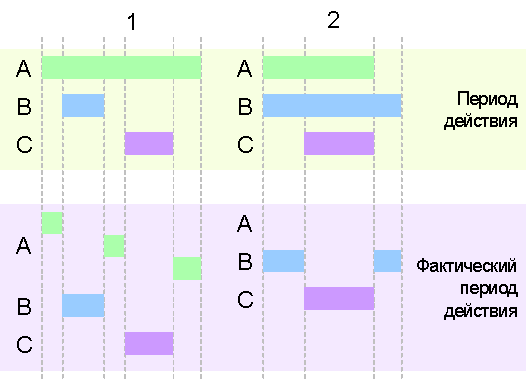

Для видов расчета плана видов расчета с поддержкой периода действия (свойство "Использует период действия") есть возможность задавать список вытесняющих видов расчета. Этот список используется системой при расчете фактического периода действия соответствующих регистров расчета (т.е. тех, которым назначен план видов расчета). Отношения "вытесняющий-вытесняемый" между записями регистра расчета возникают в том случае, если периоды действия записей пересекаются. На рисунке ниже приведены примеры. В них принято, что для вида расчета А вытесняющими являются виды расчета B и C, а для вида расчета B вытесняющим является вид расчета C. В примере не учитываются такие нюансы как наличие сторно-записей и период регистрации записей.

рис. 1

В примере 1 фактический период действия записи A — три интервала времени. Т.е. при запросе к таблице фактического периода действия мы получим три записи для вида расчета A, и по одной записи для видов расчета B и C. В примере 2 иллюстрация того, что фактический период действия может оказаться "пустым". О таком случае будем говорить, что вид расчета A полностью "вытеснен".

Практический пример для приведенной выше иллюстрации — виды начислений при расчете заработной платы — "больничный", "отпуск" (вытесняется больничным) и "по окладу" (вытесняется и больничным и отпуском).

Итак, правила формирования фактического периода действия описываются только вытесняющими видами расчета. При этом список вытесняющих видов расчета может быть задан как разработчиком прикладного решения при конфигурировании (предопределенные виды расчета), так и пользователем в режиме исполнения. При этом следует помнить следующие правила:

- В режиме исполнения для предопределенных видов расчета пользователь может только "дописать" список вытесняющих видов расчета. У него нет возможности сократить этот список.

Можно ли ездить на машине после окончания срока действия полиса ОСАГО? Все нюансы и тонкости

- Невозможно ввести в систему вид расчета с "неполным" списком вытесняющих видов расчета. На приведенном выше примере это значит, что для вида расчета A нельзя в списке вытесняющих видов расчета оставить только вид расчета B, так как он в свою очередь вытесняется видом расчета C (более подробно см. "Особенности поведения системы при записи объекта Вид расчета").

- Для целей вычисления фактического периода действия система не различает списки вытесняющих видов расчета введенные при конфигурировании и в режиме исполнения. В этом смысле разработчик конфигурации, который дал возможность пользователю редактировать списки вытесняющих видов расчета, дал ему возможность переопределить функцию вычисления фактического периода действия.

Влияние периода регистрации записей на формирование фактического периода действия

При вычислении фактического периода действия учитывается период регистрации записей регистров расчета.

- Если период регистрации записей совпадает, то фактический период действия рассчитывается, как изображено в примере на рис. 1, т.е. с учетом списков вытесняющих видов расчета.

- Если период регистрации некоторой записи R2 больше, чем период записи другой записи R1 (т.е. она зарегистрирована в системе позже), то ни при каких настройках списков вытесняющих видов расчета запись R2 не является "вытесняющей" для записи R1.

- В том случае, если более "поздней" по периоду регистрации записи R2 необходимо сохранить свой период действия, не смотря на наличие в системе более "ранней" записи R1, необходимо применять сторнирующие записи, влияние которых на расчет фактического периода действия описано ниже.

Итак, следует помнить, что правила вытеснения (списки вытесняющих видов расчета) не оказывают влияния на расчет фактического периода действия записей разных периодов регистрации. Более ранние по периоду регистрации записи безусловно (без "оглядки" на правила вытеснения) приоритетны, по отношению к более поздним.

Влияние сторнирующих записей на формирование фактического периода действия

Для иллюстрации того, как при расчете фактического периода действия учитываются сторно-записи, рассмотрим практический пример. Допустим, при расчете начислений работнику в некотором периоде была на основании трудового договора начислена оплата по окладу. Если в следующем периоде выяснилось что оплатить весь период или его часть нужно по другому основанию (например, по больничному листу), то необходимо:

- сначала отметить ошибочность прошлого начисления;

- затем ввести новое начисление.

Очевидно, что нельзя просто начислить по новому основанию, не отменив выполненного прежде начисления.

Это востребованное практикой поведение и реализовано в регистре расчета при расчете фактического периода действия. До тех пор, пока мы не введем сторнирующей записи, при вводе новых записей, претендующих на тот же период действия, их фактический период действия будет "пустым", т.е. новые записи будут полностью вытесняться.

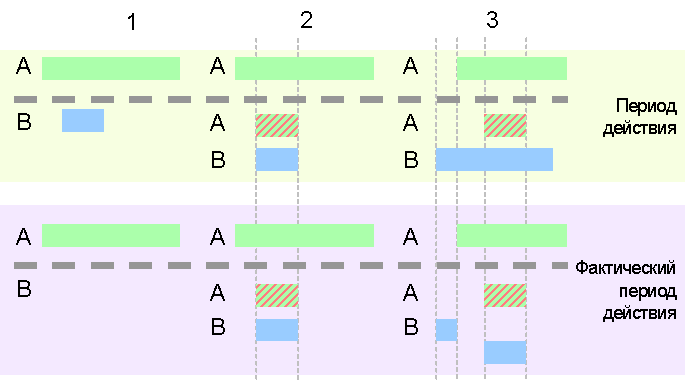

рис. 2

На приведенном выше рисунке записи более раннего и более позднего периодов регистрации разделены прерывистой линией. Фактический период действия записи B в примере 1 — пустой. В примере 2, в условиях присутствия сторнирующей записи фактический период действия записи B — не пустой. В примере 3 проиллюстирован случай, когда при расчете фактического периода действия для вида расчета B дал в результате два интервала времени — до начала периода действия вида расчета A более раннего периода и в интервале, "открытом" сторно-записью вида расчета A.

Обратим внимание на то, что, во-первых, при любых обстоятельствах фактический период действия записи A более раннего периода не изменен; во-вторых, для сторнирующей записи также определен фактический период действия. Как рассчитывается фактический период действия сторнирующих записей описано ниже.

Отметим также, что существует метод набора записей регистра расчета ПолучитьДополнение, который, используя правила вытеснения, помогает вычислить период действия сторно-записей (см. Работа метода ПолучитьДополнение набора записей регистра расчета).

Вычисление фактического периода действия для сторнирующих записей

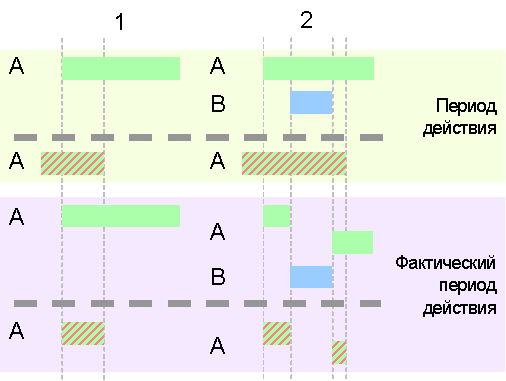

Расчет фактического периода действия сторно-записей выполняется по простому правилу — сторно запись фактически действует только, если в заданном интервале существует фактически действующая запись (т.е. имеющая фактический период действия) с таким же видом расчета и с более ранним периодом регистрации. Рассмотрим примеры.

рис. 3.

На примере 1 изображен простой случай, из которого видно, что фактический период действия сторно-записи более позднего периода регистрации ограничен периодом действия записи более раннего периода с тем же видом расчета. На примере 2 — более сложный случай, когда в более раннем периоде фактический период действия вид расчета A не совпадает с ее периодом действия. На этом примере показано, что фактический период действия сторнирующей записи может состоять из нескольких интервалов времени.

Мы рассмотрели все обстоятельства, которые влияют на расчет фактического периода действия. Разумеется, мы рассматривали упрощенные схемы — на практике могут встречаться более сложные случаи. При рассмотрении примеров мы идентифицировали записи регистра только видами расчета, что было существенно для нашей статьи. Но, разумеется, следует помнить, что записи регистра идентифицируются еще и всеми измерениями регистра.

Приведем краткие выводы и определения этого раздела.

- Период действия записи регистра расчета — это тот период, который назначает основание (документ-регистратор).

- Фактический период действия — это тот период, в течение которого фактически действует запись регистра в результате конкуренции за период действия с другими записями регистра. Этот период может оказаться пустым. Т.е. в регистре расчета записью регистра может быть отмечено намерение рассчитать некий вид расчета, но при этом фактический период действия такой записи будет пуст.

- Для определения функции расчета фактического периода действия необходимо выполнять редактирование списка вытесняющих видов расчета.

- На фактический период действия более ранних с точки зрения периода регистрации записей не могут влиять более поздние записи.

- Сторнирующая запись может сторнировать только более ранние по периоду регистрации записи. Для тех сторно-записей, для которых не нашлось соответствующей записи более раннего периода, фактический период действия пуст.