Инструкция

1 Закройте магазин раньше, если ревизия проводится вечером. Отложенная на ночные часы, она рискует затянуться. Во-первых, головы присутствующих уже не такие светлые. Во-вторых, персонал будет нервничать, что не успеет на транспорт. А присутствие работников многим специалистам видится целесообразным. К тому же вечером подсознательно сильно желание все сделать быстрее, на деле приводящее к искажению цифр или товарных остатков.

2 Распечатайте ассортиментный перечень товаров в двух экземплярах. Один экземпляр у проверяющего, второй у директора, управляющего или товароведа, в зависимости от того, кто в магазине является старшим согласно штатному расписанию. Двигайтесь не по списку, а по местам складирования товара. Например, в продуктовом магазине сперва имеет смысл провести ревизию камер глубокой заморозки. Товар на подтоварниках выносится в коридор, каждое наименование по очереди взвешивается или обсчитывается (если речь идет о штучном товаре). Все показатели фиксируются. Делать это следует быстро, иначе замороженные продукты могут начать таять. Не закончив с одной камерой, не стоит приступать к другой. В таком случае можно будет что-то забыть.

3 Закончите с весовым товаром, переходите к штучному (в упаковках по несколько единиц) и мелкоштучному (в индивидуальных упаковках). В последнюю очередь во время ревизии продуктовом магазине обсчитывают алкогольные напитки. Как правило, к ним стоит отнестись с еще большим вниманием, чем к прочему товару. Дело в том, что некоторые недобросовестные продавцы могут приносить свой алкоголь, чтобы реализовать его через ваш магазин, а прибыль положить в собственный карман. О том, что вы упускаете выгоду даже говорить не приходится, это безусловно. Но есть еще больший минус, который может бременем лечь на вашу организацию. Речь о несоответствии дат разлива, акцизных марок и прочих маркировок с теми, которые отражены в сопроводительной документации на продукцию от вашего поставщика. Любая проверка это сразу увидит, и вы понесете потери, не в пример больше, чем от упущенной выгоды. Так что во время ревизии к алкоголю стоит присмотреться внимательно

4 Приступайте к введению товарных остатков в программу, которой пользуетесь в своем магазине. Как правило, крупные торговые точки имеют одну из универсальных систем автоматизации, которая после введения данных сразу готова будет выдать результат ревизии. Если системы автоматизации нет, и все придется считать вручную, имеет смысл воспользоваться следующей формулой: результат последней ревизии плюс приход минус расход равно остаток сегодняшней ревизии.

Содержание

- Мини-ревизии в продуктовом магазине

- Особенности проведения ревизии в магазине продуктов

- Совет 1: Как сделать ревизию в магазине

- Ревизия в продуктовом магазине: сроки, периодичность, акты и документы

- Проведение ревизии в магазине

- Здесь можно подробно узнать про проведение ревизии в программе.

- Как провести инвентаризацию — ревизию. Метод Джерихова.

- Частичная ревизия по отделам

- Контрольный пересчет

- Ревизия в магазине

- Как сделать ревизию в магазине, одежда

Мини-ревизии в продуктовом магазине

Это то, что должно получиться. Сравните с реальными данными и сами увидите, как обстоят дела в вашем магазине.

Совет 2: Как проводить ревизию

В современном мире предпринимательства и огромного количества торговых центров, павильонов и магазинов существует одна общая необходимая операция, которая позволяет подсчитать количество товара, находящегося на реализации и выяснить, не происходит ли со стороны недобросовестных продавцов хищение товаров.

Решение проводить ревизию принимается руководством магазина или же она проходит в соответствии с графиком, который обозначает ревизор или ревизорская группа данной компании. Проводить ревизию — значит контролировать весь процесс от начала и до кона.

Для проведения ревизии необходимо сначала детально ознакомиться с книгами прихода-расхода, а также с программой, в которой расписано, сколько товаров находится на балансе в данный момент.

После этого необходимо каждую группу товаров отдельно посчитать по их наличию, затем сравнить полученные данные с обозначенными в сводном балансе. В идеале они должны совпадать полностью. Однако на практике происходит часто так, что куда-то волшебным образом исчезают товары. Здесь могут быть несколько вариантов, но прежде всего, нужно исключить ошибку в пересчете, для этого нужно тот же ассортимент проверить поштучно еще раз и если выяснится недостача товара, начать анализ, каким образом это могло произойти.

По практике торговых фирм, сумма товара, который был утрачен, делится на всех продавцов, которые по данному направлению товара вели торговлю. Не исключен и случай кражи товара покупателями, но цель ревизии не расследовать причинно-следственные отношения, а выяснить, имеет ли место быть недостача или нет.

Для грамотного проведения ревизии необходимо составлять протокол ревизии, в котором будут подписи всех лиц, которые принимали участие в данном мероприятии во избежание несогласия насчет обозначенных цифр недостачи.

Проводить ревизию логичнее всего в конце месяца, так как она станет хорошим итогом работы за месяц и позволит помесячно анализировать наличие убытков в данном торговом секторе. О ревизии, всех участвующих в ней, необходимо предупреждать заранее. Также необходимо составлять план по магазинам такой, чтобы была возможность привлечь сотрудников в помощь ревизорам для пересчета продукции, тогда время ревизии значительно сократится, а коэффициент полезности повысится.

Ревизия — очень действенный инструмент не только контроля, но и психологического устрашения продавцов и ответственных за товар менеджеров, так как она наглядно демонстрирует, что любое хищение продукции станет дополнительной финансовой нагрузкой на всех, кто к продукции имел хоть какое-то отношение.

Полезный совет

Проводите ревизию в присутствии подотчетных лиц. В противном случае высок риск повышенной напряженности со стороны последних.

Инормация с сайта http://www.kakprosto.ru/

3.1. Руководитель ревизионной группы должен предъявить руководителю ревизуемой организации документ, удостоверяющий право проведения ревизии, ознакомить его с основными задачами, представить ревизоров, решить организационно-технические вопросы проведения ревизии.

3.2. Руководитель ревизуемого объекта знакомит ревизоров с ответственными работниками объекта, оказывает содействие в организации работы ревизоров, предоставлении помещения ревизионной группе, оргтехники, связи, канцелярских принадлежностей, обеспечении машинописными работами и сохранности ревизионных материалов, а также других необходимых условий для качественного выполнения ревизорами своих задач.

Об отказе работников ревизуемого объекта от представления необходимых документов либо возникновении иных обстоятельств, препятствующих проведению ревизии, руководитель ревизионной группы сообщает начальнику КРУ.

3.3. В помещении ревизуемого объекта на видном месте вывешивается объявление о проведении ревизии и месте расположения ревизионной группы.

В ходе ревизии руководитель ревизионной группы поддерживает постоянную связь с Ревизионной комиссией ревизуемого объекта (при ее наличии), используя ее содействие для выявления недостатков, нарушений и упущений в финансово-хозяйственной деятельности и разработки мероприятий по их устранению, а также ежедневно информирует начальника КРУ о ходе проведения ревизии.

При выявлении фактов хищений, недостач и других хозяйственных правонарушений руководитель ревизионной группы докладывает об этом начальнику КРУ, который в установленном порядке принимает необходимые меры.

3.4.

Ревизоры на начальной стадии ревизии знакомятся на месте с организацией и особенностями производства, условиями работы ревизуемого объекта, системой бухгалтерского учета, производят оценку состояния бухгалтерского учета и системы внутреннего контроля. Одновременно в соответствии с программой проверки руководитель ревизуемого объекта организует проведение инвентаризации денежных средств и материальных ценностей. Участки (объем) инвентаризации устанавливаются руководителем ревизионной группы. Выделенные руководителем ревизионной группы ревизоры включаются в состав инвентаризационной комиссии и контролируют ее работу. Ревизоры принимают меры к тому, чтобы материально ответственные лица присутствовали при инвентаризации вверенных им ценностей, контрольных обмерах выполненных работ, контрольных запусках сырья и материалов в производство, взятии проб и образцов на исследование, а также при других аналогичных действиях, направленных на проверку деятельности материально ответственных лиц.

Ревизионная группа изучает правоустанавливающие документы ревизуемого объекта, внешнюю отчетность, отчеты ревизионных комиссий и аудиторских компаний, материалы проверок контролирующих организаций.

Ознакомление с системой бухгалтерского учета включает в себя изучение, анализ и оценку сведений о следующих сторонах хозяйственной деятельности ревизуемого объекта:

— учетная политика и основные принципы ведения бухгалтерского учета (наличие приказов по учетной политике и утверждению рабочего плана счетов);

— организационная структура подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности (наличие штатного расписания, утвержденного руководителем ревизуемого объекта);

— распределение обязанностей и полномочий между работниками, принимающими участие в ведении учета и подготовке отчетности (наличие должностных обязанностей, плана организации труда работников бухгалтерии, утвержденных руководителем ревизуемого объекта);

— организация подготовки, оборота и хранения документов, отражающих хозяйственные операции (наличие правил документооборота, утвержденных руководителем ревизуемого объекта, приказов о назначении материально ответственных лиц и договоров о полной индивидуальной материальной ответственности, перечня лиц, имеющих право подписи на первичных бухгалтерских документах);

— порядок отражения хозяйственных операций в регистрах бухгалтерского учета, формы и методы обобщения данных таких регистров (соответствие данного порядка Плану счетов и их корреспонденции);

— порядок подготовки периодической отчетности на основе данных бухгалтерского учета;

— роль и место средств вычислительной техники в ведении учета и подготовке отчетности (наличие технологии обработки учетной информации, утвержденной руководителем ревизуемого объекта);

— критические области учета, где риск возникновения ошибок или искажений бухгалтерской отчетности особенно высок;

— средства контроля, предусмотренные в отдельных областях системы учета (наличие плана инвентаризации денежных, материальных и иных ценностей, проведение внеплановых проверок).

При оценке эффективности и надежности системы внутреннего контроля в целом, контрольной среды и отдельных средств контроля должны использоваться следующие градации: высокая, средняя, низкая.

Ревизоры в ходе проверки принимают во внимание, что система внутреннего контроля ревизуемого объекта должна включать в себя:

— надлежащую систему бухгалтерского учета;

— контрольную среду;

— отдельные средства контроля.

Контрольная среда, под которой понимают осведомленность и практические действия руководства ревизуемого объекта, направленные на установление и поддержание системы внутреннего контроля, включает в себя:

— стиль и основные методы управления;

— организационную структуру;

— распределение ответственности и полномочий;

— осуществляемую кадровую политику;

— порядок подготовки бухгалтерской отчетности для внешних пользователей;

— методику осуществления управленческого учета и подготовки отчетности для внутренних целей;

— соответствие хозяйственной деятельности ревизуемого объекта в целом требованиям законодательства.

Изучение и оценка состояния системы бухгалтерского учета и системы внутреннего контроля, степень ответственности руководства ревизуемого объекта за ведение данных систем документируются в справке к акту ревизии. Результаты инвентаризаций оформляются в соответствии с унифицированными формами первичной учетной документации, утвержденными постановлением Госкомстата России от 18 августа 1998 года N 88.

3.5. По результатам ознакомления с состоянием систем бухгалтерского учета и внутреннего контроля руководитель, ревизионной группы принимает решение о дальнейшем ходе решения.

О неудовлетворительном состоянии системы бухгалтерского учета руководитель ревизионной группы сообщает начальнику КРУ, который принимает решение о переносе срока проведения ревизии до восстановления бухгалтерского учета. Экземпляр данного решения вручается под роспись руководителю ревизуемого объекта.

3.6. Руководитель ревизионной группы составляет рабочий план проведения ревизии.

Рабочий план проведения ревизии представляет собой очередность осуществления контрольных мер, направленных на выполнение программы ревизии.

По мере необходимости в рабочий план проведения ревизии могут вноситься изменения с указанием конкретных объектов и вопросов ревизии, исполнителей и сроков, способов проверки (сплошной или выборочной).

3.7. Ревизоры, исходя из программы ревизии, определяют необходимость и возможность применения тех или иных ревизионных действий, приемов и способов получения информации, аналитических процедур, объема выборки данных из проверяемой совокупности, обеспечивающего надежную возможность сбора требуемых сведений и доказательств.

3.8. Ревизия финансово-хозяйственной деятельности проводится (в отдельных случаях после восстановления бухгалтерского учета) путем осуществления:

— проверки учредительных, регистрационных, плановых, отчетных, бухгалтерских и других документов по форме и содержанию в целях установления законности и правильности произведенных операций;

— проверки фактического соответствия совершенных операций данным первичных документов, в том числе соответствия фактов получения и выдачи указанных в них денежных средств и материальных ценностей фактически выполненным работам (оказанным услугам) и т.п.;

— организации в соответствии с действующим законодательством Российской Федерации проведения встречных проверок поступления и расходования средств федерального бюджета на ревизуемом объекте, использования внебюджетных средств, доходов от имущества, находящегося в федеральной собственности;

— сличения имеющихся на ревизуемом объекте записей, документов и данных с соответствующими записями, документами и данными, находящимися в тех организациях, от которых получены или которыми выданы денежные средства, материальные ценности и документы;

— организации процедур фактического контроля за наличием и движением материальных ценностей и денежных средств, правильностью формирования затрат, полнотой оприходования продукции, достоверностью объемов выполненных работ и оказанных услуг, обеспечением сохранности денежных средств и материальных ценностей путем организации проведения инвентаризации, обследований, контрольных запусков сырья и материалов в производство, контрольных анализов сырья, материалов и готовой продукции, контрольных обмеров выполненных объемов работ, экспертиз и т.п.;

проверки достоверности отражения произведенных операции и бухгалтерском учете и отчетности, в том числе соблюдения установленного порядка ведения учета, сопоставления записей в регистрах бухгалтерского учета с данными первичных документов, сопоставления показателей отчетности с данными бухгалтерского учета, арифметической проверки первичных документов;

— проверки использования и сохранности бюджетных средств и других государственных средств;

— проверки сохранности и эффективного использования государственного имущества, доходов от имущества, находящегося в государственной собственности.

3.9. При проведении ревизии ревизоры:

— проверяют первичные бухгалтерские документы, отчеты, сметы, другие денежные документы, наличие денежных средств, ценных бумаг и материальных ценностей, присутствуют при проведении инвентаризации.

Особенности проведения ревизии в магазине продуктов

При обнаружении подделок, подлогов и других злоупотреблений, либо когда сохранность подлинных документов на ревизуемом объекте не обеспечена надлежащим образом, изымают в установленном порядке необходимые документы. Взамен изъятых документов в делах ревизуемого объекта оставляются машинописные или фотографические копии или описи изъятых документов, заверенные подписями ревизора и главного бухгалтера или другого ответственного лица ревизуемого объекта. В отдельных случаях по усмотрению руководителя ревизуемого объекта разрешается не снимать копии с документов денежно-материальной отчетности (счета, наряды и т.п.), а изъять их по акту с точным перечислением всех документов (вид, дата, номер документа и сумма);

— принимают участие в опечатывании в ходе инвентаризации касс, складов, кладовых и других помещений, в которых хранятся денежные, материальные и иные ценности, при этом помещение может опечатываться бумажной лентой с подписью ревизора и материально ответственного лица либо опечатывается с помощью пломбира, который хранится у ревизора, а ключ от опечатанного помещения — у материально ответственного лица;

— получают от должностных лиц письменные объяснения по вопросам, возникающим в ходе проведения ревизии. В необходимых случаях для получения точных и ясных ответов руководитель ревизионной группы вручает должностному лицу, от которого требуется объяснение, предписание с четко сформулированными вопросами.

3.10. Достоверность финансово-хозяйственных операций устанавливается путем формальной, арифметической, экспертной, логической, экономической, нормативно-правовой, встречной проверок документов, контрольного сличения, обратного счета, оценки документов по данным корреспондирующих счетов, аналитической проверки отчетности и балансов, сравнения и др.

3.11. Достоверность хозяйственных операций, отраженных в первичных документах, при необходимости может быть установлена путем проведения встречных проверок документов. При встречных проверках первичные документы и учетные данные ревизуемого объема сличаются с соответствующими документами и данными, находящимися в тех организациях (предприятиях), от которых получены или которым выданы денежные средства и материальные ценности. Документы для встречной проверки могут быть получены осуществлением соответствующего запроса, либо назначением проверки объектов, перечисленных в п.1.2. Инструкции.

Руководитель ревизионной группы вправе затребовать у руководителя ревизуемого объекта платежные документы с отметкой банка об исполнении, подтверждающие проведение определенных операций по расчетным, текущим и прочим счетам.

3.12. Программы ревизии в ходе ее проведения с учетом изучения необходимых документов, отчетных и статистических данных, других материалов, характеризующих ревизуемую организацию, может быть изменена и дополнена в порядке, установленном пунктом 2.5. настоящей Инструкции.

3.13. Ревизоры должны обратить внимание на наличие на ревизуемом объекте факторов, способствующих появлению искажений, к которым относятся:

— наличие значительных финансовых вложений в кризисные отрасли экономики;

— несоответствие величины оборотных средств быстрому росту объемов продаж (производства) ревизуемого объекта или значительному снижению прибыли;

— наличие зависимости ревизуемого объекта в определенный период от одного или небольшого числа заказчиков, а также поставщиков;

— изменения в практике договорных отношений или в учетной политике, которые ведут к значительному изменению величины прибыли;

— нетипичные сделки ревизуемого объекта, особенно в период окончания года, которые существенно влияют на величину финансовых показателей;

— наличие платежей за услуги, которые явно не соответствуют предоставленным услугам;

— особенности организационно-управленческой структуры ревизуемого объекта, наличие недостатков в данной структуре.

3.14. При выявлении незаконных и нецелесообразных финансовых, хозяйственных и прочих операций, ревизор получает от должностных и других лиц ревизуемого объекта копии или выписки из документов, относящихся к выявленным фактам (счетов, ведомостей, ордеров, поручений банку, чеков, приказов, писем и других документов) или справки, составленные на основании имеющихся документов, а также письменные объяснения должностных или материально ответственных лиц, устанавливает, по чьему распоряжению они осуществлены, а также размер нанесенного материального ущерба.

Оформление результатов ревизии. Содержание акта ревизии и приложений к нему

Ответ:

Дата публикования: 2015-02-03; Прочитано: 335 | Нарушение авторского права страницы

Инструкция

1 Закройте магазин раньше, если ревизия проводится вечером. Отложенная на ночные часы, она рискует затянуться. Во-первых, головы присутствующих уже не такие светлые. Во-вторых, персонал будет нервничать, что не успеет на транспорт. А присутствие работников многим специалистам видится целесообразным. К тому же вечером подсознательно сильно желание все сделать быстрее, на деле приводящее к искажению цифр или товарных остатков.

2 Распечатайте ассортиментный перечень товаров в двух экземплярах. Один экземпляр у проверяющего, второй у директора, управляющего или товароведа, в зависимости от того, кто в магазине является старшим согласно штатному расписанию. Двигайтесь не по списку, а по местам складирования товара. Например, в продуктовом магазине сперва имеет смысл провести ревизию камер глубокой заморозки. Товар на подтоварниках выносится в коридор, каждое наименование по очереди взвешивается или обсчитывается (если речь идет о штучном товаре). Все показатели фиксируются. Делать это следует быстро, иначе замороженные продукты могут начать таять. Не закончив с одной камерой, не стоит приступать к другой. В таком случае можно будет что-то забыть.

3 Закончите с весовым товаром, переходите к штучному (в упаковках по несколько единиц) и мелкоштучному (в индивидуальных упаковках).

Совет 1: Как сделать ревизию в магазине

В последнюю очередь во время ревизии продуктовом магазине обсчитывают алкогольные напитки. Как правило, к ним стоит отнестись с еще большим вниманием, чем к прочему товару. Дело в том, что некоторые недобросовестные продавцы могут приносить свой алкоголь, чтобы реализовать его через ваш магазин, а прибыль положить в собственный карман. О том, что вы упускаете выгоду даже говорить не приходится, это безусловно. Но есть еще больший минус, который может бременем лечь на вашу организацию. Речь о несоответствии дат разлива, акцизных марок и прочих маркировок с теми, которые отражены в сопроводительной документации на продукцию от вашего поставщика. Любая проверка это сразу увидит, и вы понесете потери, не в пример больше, чем от упущенной выгоды. Так что во время ревизии к алкоголю стоит присмотреться внимательно

4 Приступайте к введению товарных остатков в программу, которой пользуетесь в своем магазине. Как правило, крупные торговые точки имеют одну из универсальных систем автоматизации, которая после введения данных сразу готова будет выдать результат ревизии. Если системы автоматизации нет, и все придется считать вручную, имеет смысл воспользоваться следующей формулой: результат последней ревизии плюс приход минус расход равно остаток сегодняшней ревизии. Это то, что должно получиться. Сравните с реальными данными и сами увидите, как обстоят дела в вашем магазине.

Совет 2: Как проводить ревизию

В современном мире предпринимательства и огромного количества торговых центров, павильонов и магазинов существует одна общая необходимая операция, которая позволяет подсчитать количество товара, находящегося на реализации и выяснить, не происходит ли со стороны недобросовестных продавцов хищение товаров.

Решение проводить ревизию принимается руководством магазина или же она проходит в соответствии с графиком, который обозначает ревизор или ревизорская группа данной компании. Проводить ревизию — значит контролировать весь процесс от начала и до кона.

Для проведения ревизии необходимо сначала детально ознакомиться с книгами прихода-расхода, а также с программой, в которой расписано, сколько товаров находится на балансе в данный момент.

После этого необходимо каждую группу товаров отдельно посчитать по их наличию, затем сравнить полученные данные с обозначенными в сводном балансе. В идеале они должны совпадать полностью. Однако на практике происходит часто так, что куда-то волшебным образом исчезают товары. Здесь могут быть несколько вариантов, но прежде всего, нужно исключить ошибку в пересчете, для этого нужно тот же ассортимент проверить поштучно еще раз и если выяснится недостача товара, начать анализ, каким образом это могло произойти.

По практике торговых фирм, сумма товара, который был утрачен, делится на всех продавцов, которые по данному направлению товара вели торговлю. Не исключен и случай кражи товара покупателями, но цель ревизии не расследовать причинно-следственные отношения, а выяснить, имеет ли место быть недостача или нет.

Для грамотного проведения ревизии необходимо составлять протокол ревизии, в котором будут подписи всех лиц, которые принимали участие в данном мероприятии во избежание несогласия насчет обозначенных цифр недостачи.

Проводить ревизию логичнее всего в конце месяца, так как она станет хорошим итогом работы за месяц и позволит помесячно анализировать наличие убытков в данном торговом секторе. О ревизии, всех участвующих в ней, необходимо предупреждать заранее. Также необходимо составлять план по магазинам такой, чтобы была возможность привлечь сотрудников в помощь ревизорам для пересчета продукции, тогда время ревизии значительно сократится, а коэффициент полезности повысится.

Ревизия — очень действенный инструмент не только контроля, но и психологического устрашения продавцов и ответственных за товар менеджеров, так как она наглядно демонстрирует, что любое хищение продукции станет дополнительной финансовой нагрузкой на всех, кто к продукции имел хоть какое-то отношение.

Полезный совет

Проводите ревизию в присутствии подотчетных лиц. В противном случае высок риск повышенной напряженности со стороны последних.

Инормация с сайта http://www.kakprosto.ru/

Инструкция

1 Закройте магазин раньше, если ревизия проводится вечером. Отложенная на ночные часы, она рискует затянуться. Во-первых, головы присутствующих уже не такие светлые. Во-вторых, персонал будет нервничать, что не успеет на транспорт. А присутствие работников многим специалистам видится целесообразным. К тому же вечером подсознательно сильно желание все сделать быстрее, на деле приводящее к искажению цифр или товарных остатков.

2 Распечатайте ассортиментный перечень товаров в двух экземплярах. Один экземпляр у проверяющего, второй у директора, управляющего или товароведа, в зависимости от того, кто в магазине является старшим согласно штатному расписанию. Двигайтесь не по списку, а по местам складирования товара. Например, в продуктовом магазине сперва имеет смысл провести ревизию камер глубокой заморозки. Товар на подтоварниках выносится в коридор, каждое наименование по очереди взвешивается или обсчитывается (если речь идет о штучном товаре). Все показатели фиксируются. Делать это следует быстро, иначе замороженные продукты могут начать таять. Не закончив с одной камерой, не стоит приступать к другой. В таком случае можно будет что-то забыть.

3 Закончите с весовым товаром, переходите к штучному (в упаковках по несколько единиц) и мелкоштучному (в индивидуальных упаковках). В последнюю очередь во время ревизии продуктовом магазине обсчитывают алкогольные напитки.

Ревизия в продуктовом магазине: сроки, периодичность, акты и документы

Как правило, к ним стоит отнестись с еще большим вниманием, чем к прочему товару. Дело в том, что некоторые недобросовестные продавцы могут приносить свой алкоголь, чтобы реализовать его через ваш магазин, а прибыль положить в собственный карман. О том, что вы упускаете выгоду даже говорить не приходится, это безусловно. Но есть еще больший минус, который может бременем лечь на вашу организацию. Речь о несоответствии дат разлива, акцизных марок и прочих маркировок с теми, которые отражены в сопроводительной документации на продукцию от вашего поставщика. Любая проверка это сразу увидит, и вы понесете потери, не в пример больше, чем от упущенной выгоды. Так что во время ревизии к алкоголю стоит присмотреться внимательно

4 Приступайте к введению товарных остатков в программу, которой пользуетесь в своем магазине. Как правило, крупные торговые точки имеют одну из универсальных систем автоматизации, которая после введения данных сразу готова будет выдать результат ревизии. Если системы автоматизации нет, и все придется считать вручную, имеет смысл воспользоваться следующей формулой: результат последней ревизии плюс приход минус расход равно остаток сегодняшней ревизии. Это то, что должно получиться. Сравните с реальными данными и сами увидите, как обстоят дела в вашем магазине.

Совет 2: Как проводить ревизию

В современном мире предпринимательства и огромного количества торговых центров, павильонов и магазинов существует одна общая необходимая операция, которая позволяет подсчитать количество товара, находящегося на реализации и выяснить, не происходит ли со стороны недобросовестных продавцов хищение товаров.

Решение проводить ревизию принимается руководством магазина или же она проходит в соответствии с графиком, который обозначает ревизор или ревизорская группа данной компании. Проводить ревизию — значит контролировать весь процесс от начала и до кона.

Для проведения ревизии необходимо сначала детально ознакомиться с книгами прихода-расхода, а также с программой, в которой расписано, сколько товаров находится на балансе в данный момент.

После этого необходимо каждую группу товаров отдельно посчитать по их наличию, затем сравнить полученные данные с обозначенными в сводном балансе. В идеале они должны совпадать полностью. Однако на практике происходит часто так, что куда-то волшебным образом исчезают товары. Здесь могут быть несколько вариантов, но прежде всего, нужно исключить ошибку в пересчете, для этого нужно тот же ассортимент проверить поштучно еще раз и если выяснится недостача товара, начать анализ, каким образом это могло произойти.

По практике торговых фирм, сумма товара, который был утрачен, делится на всех продавцов, которые по данному направлению товара вели торговлю. Не исключен и случай кражи товара покупателями, но цель ревизии не расследовать причинно-следственные отношения, а выяснить, имеет ли место быть недостача или нет.

Для грамотного проведения ревизии необходимо составлять протокол ревизии, в котором будут подписи всех лиц, которые принимали участие в данном мероприятии во избежание несогласия насчет обозначенных цифр недостачи.

Проводить ревизию логичнее всего в конце месяца, так как она станет хорошим итогом работы за месяц и позволит помесячно анализировать наличие убытков в данном торговом секторе. О ревизии, всех участвующих в ней, необходимо предупреждать заранее. Также необходимо составлять план по магазинам такой, чтобы была возможность привлечь сотрудников в помощь ревизорам для пересчета продукции, тогда время ревизии значительно сократится, а коэффициент полезности повысится.

Ревизия — очень действенный инструмент не только контроля, но и психологического устрашения продавцов и ответственных за товар менеджеров, так как она наглядно демонстрирует, что любое хищение продукции станет дополнительной финансовой нагрузкой на всех, кто к продукции имел хоть какое-то отношение.

Полезный совет

Проводите ревизию в присутствии подотчетных лиц. В противном случае высок риск повышенной напряженности со стороны последних.

Инормация с сайта http://www.kakprosto.ru/

Проведение ревизии в магазине

Здесь можно подробно узнать про проведение ревизии в программе.

Существует две техники проведения ревизии в магазине. В самом простом случае, мы закрываем магазин, например на ночь (или праздники), и не спеша, тщательно пересчитываем весь товар.

Это единственный способ сделать точную ревизию.

Однако не всегда есть возможность закрыть магазин, а регулярные ревизии и инвентаризации нужны, особенно магазинам самообслуживания.

Существует два основных метода проведения ревизии, без закрытия магазина.

Как провести инвентаризацию — ревизию. Метод Джерихова.

Назову их «Пересчет по отделам» и «Метод контрольного пересчета». Некоторые предприятия используют терминалы сбора данных (ТСД) для проведения ревизии, но общие принципы остаются теми же.

Частичная ревизия по отделам

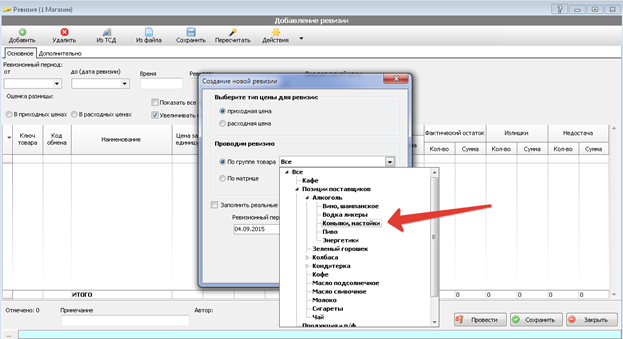

Частичная ревизия выглядит следующим образом. Закрывается один из отделов в магазине (например, обтягивается лентой), и человек пересчитывает его с использованием терминала сбора данных, или просто по распечатанной ревизионной ведомости. Данные заносятся в программу и после этого отдел снова открывается. Для того чтобы создать ревизию этим методом, воспользуйтесь выбором группы товара или матрицы, при создании ревизии в Меркурии.

Контрольный пересчет

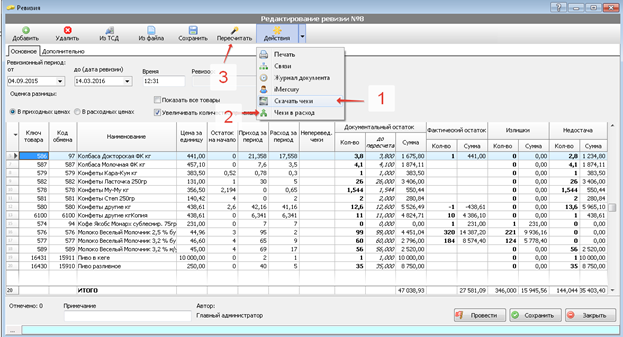

Когда вы создаете новую ревизию, Меркурий запоминает остатки на момент создания, и рассчитывает излишки и недостачу исходя из этого остатка. Если при проведении ревизии магазин не закрыт, то реальный остаток товара может уменьшиться перед тем, как его успеют подсчитать. Для удобной корректировки документального остатка, мы сделали в ревизии две дополнительные кнопки в меню «Действия»: «Скачать чеки», «Чеки в расход».

В процессе актуализации документального остатка, будут затронуты позиции, уже частично или полностью подсчитанные в программе. В таком случае, Меркурий предложит уменьшить фактический остаток, на то же значение, на которое уменьшается документальный.

Внимание. Если в результате количество фактического остатка станет отрицательным, необходимо полностью пересчитать позицию.

По окончанию основного пересчета, рекомендуется обратить внимание на расхождения и пересчитать их еще один раз, для достижения большей точности ревизии.

Главная » Бухгалтеру » Ревизия в магазине Главная » Бухгалтеру » Ревизия в магазине Ревизия в магазине |

|

Вернуться назад на Ревизия

Как правило, раз в месяц выполняется ревизия в магазине розничной торговли. Обычно выбирается определенный день. Например, это может быть последняя пятница. Рассмотрим далее, как проходит ревизия в магазине.

Документация

Перед тем, как будет выполняться проверка, необходимо приготовить ведомость учета. Все листы в ней должны быть пронумерованы. Желательно, чтобы ревизия в магазине проводилась в присутствии независимого лица. Записи по проверке необходимо вести в двух экземплярах. Это могут делать владелец точки и независимый представитель либо последний с продавцом. Для более точного контроля работник может вести записи отдельно, не в ведомость.

Специфика

Чтобы определить, какой результат должна дать ревизия в магазине, необходимо посчитать приход (поступление продукции). К полученному показателю прибавляется остаток с предыдущей проверки. После этого вычитается расход товара за контрольный период. Если ранее ревизия магазина не выполнялась, тогда из прихода просто вычитается количество проданного товара. Проверка в небольшой точке может продолжаться около 5-6 часов. В этой связи целесообразно начинать ее утром. Некоторые владельцы доверяют проведение проверки работникам. Однако в этом случае продавцы могут скрыть какую-либо информацию.

Плановые мероприятия

Ревизия в магазине может проводиться в несколько этапов. Их количество зависит от размеров точки, объема товара, ассортимента. Перед началом проверки составляется план. При этом учитывается возможность вносить в него коррективы и дополнения по мере выявления нарушений. Если не изменять ход проверочных мероприятий, ревизия в магазине может быть неэффективной. В некоторых случаях план, даже хорошо продуманный, приходится корректировать после выявления некоторых фактов. Вместе с этим дополнение и внесение изменений в ход контрольных мероприятий должны быть обоснованными. Корректировки проводятся до того момента, пока не будут собраны все материалы, необходимые для правильного представления о состоянии дел.

Программа проверки

Она предусматривает время, в течение которого будут выполняться контрольные мероприятия, список основных вопросов и объектов, подлежащих ревизии.

В программе могут присутствовать следующие разделы:

1. Цель.

2.

Как сделать ревизию в магазине, одежда

Вопросы для проверки.

3. Условия и средства, которые необходимы для выполнения мероприятий.

4. Место и сроки выполнения.

5. Субъектный состав.

6. Формы документирования.

Цель

В этом разделе описываются основные задачи, которые будут решены посредством проверки. Они зависят от масштаба предприятия. Так, например, в крупной точке проверяется состояние складов, соблюдение правил хранения продукции, правильность проведения кассовых операций и так далее. Несколько иные цели преследует ревизия в магазине. Недостача, как правило, является основной причиной начала проверки. Поэтому в небольшой точке внимание акцентируется на соответствие количества проданной продукции объему выручки за нее.

Участники проверки

В зависимости от масштабов магазина к ревизии могут привлекаться различные специалисты. Например, это могут быть технологи, снабженцы, финансисты, бухгалтера. Руководителю проверки необходимо правильно распределить задачи между привлеченными лицами, проследить за полнотой контроля отдельных участков в магазине. Он также организует надлежащее оформление результатов, оказывает практическое содействие участникам. В соответствии с составленной программой определяются возможность и необходимость использовать те или иные ревизионные средства, способы и приемы получения и обработки сведений. Перед началом проверки проводится совещание с лицами, привлеченными к ней.

Ход проверки

В магазине, осуществляющем продажу широкого ассортимента продукции, участники проверки распределяются по отделам.

Каждый из них ведет учет и вносит записи в свою ведомость. Обязательно проверяется и состояние склада. Финансисты проводят ревизию по кассам. Они устанавливают отклонения, выявляют несоответствия остатка денежных средств сумме поступлений. Бухгалтеры осуществляют проверку документации предприятия. Они смотрят правильность заполнения, полноту отражения операций, достоверность сведений в журналах.

Все привлеченные лица следуют разработанной программе проверки. Выявленные нарушения документируются в соответствующем акте. После проверки всех отделов составляется ревизионная ведомость. В ней указываются мероприятия, которые были проведены, результаты контроля. Если были выявлены нарушения, руководитель ревизионной комиссии и директор предприятия выявляют виновных лиц. Они могут быть привлечены к дисциплинарной, административной либо уголовной ответственности. Зачастую ревизии проводятся надзорными органами без предупреждения (внепланово). Чтобы у предприятия не возникло никаких проблем с контрольными структурами, целесообразно проводить регулярные внутренние проверки.