Содержание

- Российский рынок процессинговых услуг

- Немного истории

- Современное состояние рынка процессинговых услуг

- Преимущества и недостатки аутсорсинга процессинговых услуг

- О рынке услуг по приему платежей населения

- Процессинг

- Постановление ФАС Московского округа от 23.06.2010 N КГ-А40/5829-10 по делу N А40-99354/09-98-655 Требование: О взыскании долга по договору о сотрудничестве. Обстоятельства: Во исполнение условий договора банк осуществил поддержку канала международной платежной системы и процессирование операций по платежным картам. Решение: Требование удовлетворено, поскольку ответчиком обязательство по оплате оказанных услуг не исполнено.

- Банковский процессинговый центр

- Российский рынок процессинговых услуг

- United Card Service

- Немного истории

- Современное состояние рынка процессинговых услуг

- Преимущества и недостатки аутсорсинга процессинговых услуг

- О рынке услуг по приему платежей населения

- Процессинг (Payment Processing)

- Российский рынок процессинговых услуг

- Немного истории

- Процессинг и процессинговый центр

- Современное состояние рынка процессинговых услуг

- Преимущества и недостатки аутсорсинга процессинговых услуг

- О рынке услуг по приему платежей населения

- Технологии проведения платежей в карточных платежных системах

- Процессинговый центр

Российский рынок процессинговых услуг

Процессинг в рамках функционирования платежных карточных систем в России имеет довольно давнюю историю — она началась с появления первых банков, выпускающих для своих клиентов пластиковые карты. Рынок процессинговых услуг, на котором стали возможны появление и эффективная работа независимых процессоров, начал формироваться относительно недавно — с момента, когда передача процессинга на аутсорсинг стала всерьез рассматриваться банками как экономически целесообразная альтернатива создания собственного процессингового центра. Но процессинговые услуги сегодня востребованы уже не только карточными платежными системами. Новым сегментом платежей на российском рынке, активно нуждающимся в процессинге, стали платежи населения за различные услуги, отнесенные Федеральным законом от 27.07.2006 N 140-ФЗ "О внесении изменений в Федеральный закон "О банках и банковской деятельности" и статью 37 Закона Российской Федерации "О защите прав потребителей" к банковским операциям. Дополнительным подтверждением развития рынка российского рынка процессинговых услуг стала конференция с характерным названием "Рынок процессинговых услуг в России", организованная Агентством социально-экономического партнерства (АСЭП) <1>.

<1> www.a-sep.ru.

Услуги процессинга в рамках любой платежной системы (ПС) подразумевают авторизацию транзакций, проведение расчетов и клиринга транзакций для участников платежной системы и фирм-акцептантов. Процессинговые услуги могут оказываться (и оказываются) как процессинговыми подразделениями банков — принципиальных участников ПС, так и независимыми процессинговыми компаниями, имеющими соответствующие соглашения с данной ПС, ее эмитентами или эквайрерами (так называемые процессоры третьей стороны, или просто третьи процессоры <2>).

<2> Third-Party proccessor (TPP) — сторонний центр обработки транзакций; термин, используемый в документах Visa Int. для обозначения сертифицированных процессоров третьей стороны. В терминологии MasterCard — Member Service Provider (MSP).

Немного истории

Процессинг операций по картам международных платежных систем начал осуществляться еще в Советском Союзе в 1969 г. Прием платежей по кредитным (банковским) картам был начат Государственным комитетом СССР по иностранному туризму через его коммерческую организацию ВАО "Интурист", при этом обслуживание по кредитным картам было возможно только в гостиницах "Интурист" и магазинах "Березка". В 1987 г. в соответствии с новым законодательством и с целью дальнейшего увеличения поступлений иностранной валюты была создана фирма "Интуркредиткард" (на базе которой, кстати говоря, и возник впоследствии один из крупнейших игроков на российском рынке процессинговых услуг — "Компания объединенных кредитных карточек", или UCS).

Точкой отсчета новейшей истории российского карточного рынка можно считать 1989 г. — год вступления первого российского банка (это был Сбербанк) в международную платежную систему Visa. В 1990 г. произошло еще более эпохальное с точки зрения современных российских банков событие — был принят Закон "О банках и банковской деятельности", с которого началось формирование в России системы коммерческих банков. Так или иначе, возраст постсоветского российского карточного рынка в текущем 2007 г. приблизился к совершеннолетию. Несмотря на это отрадное обстоятельство, рынка процессинговых услуг до начала XXI века в России практически не было. Одна из причин такой ситуации — то, что до конца 1990-х годов лидирующая по многим показателям на российском рынке (и, к слову сказать, самая агрессивная в плане маркетинга) международная платежная система Visa Int. ставила условием принципиального членства российских банков наличие собственного процессингового центра (ПЦ). Таким образом, экономику процессинга как такового российские банки, решавшие вступить в данную МПС, не рассчитывали, просто потому что у них не было выбора. Все банки — принципиальные члены МПС имели собственный процессинговый центр (ПЦ), банки же, выпускавшие платежные карты как ассоциированные члены или по агентской схеме, обслуживались через ПЦ банка-спонсора.

Современное состояние рынка процессинговых услуг

Последние несколько лет ситуация на карточном рынке стала меняться. С одной стороны, Visa Int. сняла свое требование с банков — принципиальных членов об обязательности наличия собственного процессинга, с другой — сами российские банки в условиях возросшей конкуренции и дефицита дешевых финансовых ресурсов стали внимательнее считать деньги. У процессоров третьей стороны появилась реальная возможность привлекать в качестве своих клиентов банки — принципиальные члены МПС, предлагая им выгодные условия обслуживания. Кроме того, на рынке появились новые сегменты платежей, нуждающихся в процессинговом сопровождении, — мобильные платежи (плата за разговоры с использованием мобильной связи), системы электронных денег (WebMoney и др.), микроплатежи (плата за коммунальные услуги, за Интернет и др.). В результате в России стал формироваться рынок третьих процессоров, наиболее активные из которых — UCS <1> (ЗАО "Компания объединенных кредитных карточек"), "РУКАРД" <2> и "Общая карта" <3>.

<1> www.ucscard.ru.

<2> www.rucard.net.

<3> www.okprocessing.com.

Присутствующие на рынке независимые процессинговые компании прошли сертификацию международных платежных систем на право предоставления спектра услуг по операциям с пластиковыми картами, получив соответствующие статусы (Member Service Provider в MasterCard International и Third Party Processor в Visa International). ЗАО "КОКК" (UCS) и компания "РУКАРД", кроме того, имеют право обслуживать (и обслуживают) карты AmEx, Diners Club и JCB. Так, компания "РУКАРД" в августе прошлого года была сертифицирована на предмет соответствия международным нормам и стандартам AmEx по обслуживанию торгово-сервисных предприятий через самостоятельный технологический шлюз. Сертификация гарантировала совместимость форматов обработки информации между терминальным оборудованием "РУКАРД" и программными системами AmEx, в результате компания получила возможность самостоятельно программировать и обслуживать терминалы, установленные в торгово-сервисных предприятиях — клиентах компании, и самостоятельно процессировать карты American Express.

Одним из косвенных доказательств перспективности российского рынка процессинговых услуг стала конференция с символичным названием "Рынок процессинговых услуг в России", организованная и проведенная Агентством социально-экономического партнерства (АСЭП). К заявленной теме был проявлен интерес как со стороны процессинговых компаний, так и со стороны других участников рынка (в частности, производителей терминалов, ПО, банков).

Преимущества и недостатки аутсорсинга процессинговых услуг

Сергей Лебедев, начальник управления эмиссии ЗАО "КОКК", как представитель процессора третьей стороны вполне логично посвятил свое выступление на конференции преимуществам и недостаткам аутсорсинга, то есть передаче сторонним специализированным компаниям функций процессирования транзакций по различного рода платежам, а также составу услуг, предлагаемых компанией банкам. Прежде чем рассказать о выступлении Сергея Лебедева, отметим, что компания "КОКК" к настоящему времени является самым крупным игроком на этом рынке. Ее доля, по оценкам экспертов, составляет порядка 50%, по итогам 2006 г. оборот по картам систем Visa, MasterCard, Diners Club, JCB и AmEx превысил 2,5 млрд долл., компания обслуживает около 45 000 торговых и сервисных предприятий, в 32 000 из которых установлены POS-терминалы и электронные кассы для приема в оплату банковских карт <1>.

<1> Данные взяты с сайта компании UCS.

Сегодня в UCS, по словам представителя компании, на обслуживании находятся более 60 банков, из которых семь являются принципиальными членами МПС (остальные — ассоциированными). Спонсируемые банки, как особо отметил докладчик, заключают практически такие же договоры, как и их банки-спонсоры, получая порядка 90% сервисов. Большинство банков, находящихся на обслуживании в "КОКК", — российские, однако есть и "дочки" иностранных банков. Таким образом, следует признать, что за последние несколько лет ситуация в плане отношения российских банков к передаче процессинга внешним независимым процессинговым компаниям изменилась в лучшую сторону. Коснувшись отношения к "процессингу на стороне" иностранных банков, работающих на российском финансовом рынке, Сергей Лебедев разделил инобанки, работающие на российском рынке, на две категории:

- инобанки с корпоративной политикой, в рамках которой содержится жесткое требование осуществлять процессинг исключительно через собственный ПЦ (пример — Ситибанк);

- инобанки, корпоративная политика которых допускает использование для процессинга транзакций процессора локального рынка, на котором работает "дочка" (к данному разряду можно отнести скандинавские банки, приобретшие российские банки).

Далее докладчик остановился на основных услугах, предлагаемых компанией банкам:

- собственно процессинг операций по картам в рамках эмиссионных и эквайринговых программ;

- многофункциональная система удаленного доступа (удаленный терминал, размещаемый в банке, позволяет, в частности, самостоятельно менять лимиты по картам, управлять сетью банкоматов, линковать дополнительные карты);

- автоматизированная система изменения лимитов (особенно востребована дальневосточными банками, поскольку позволяет менять лимиты в любое время, а не только в то время, когда ПЦ принимает рейсы с измененными лимитами);

- рассылки клиентам банков СМС (так называемые SMS Allerts) (в частности, отправка СМС по факту авторизации транзакции по карте с указанием баланса, СМС с информацией об изменении лимита, различные СМС-рассылки по заказам банков);

- различные функции на основе сети банкоматов (в частности, переводы с карты на карту, смена ПИН-кода);

- различные функции на основе терминальной сети.

В числе преимуществ аутсорсинга процессинговых услуг были названы следующие:

- за приемлемую плату банки могут получать качественные сервисы, причем не только стандартные, традиционные, но и новые (прием безналичных платежей, осуществляемых с использованием платежных карт посредством банкоматов, — за коммунальные услуги, пользование Интернетом и др.);

- проще осуществить переход на стандарт EMV (меньше расходы, не требуется специальный персонал);

- возможность разумной настройки сервисов под клиента (то, что сейчас принято называть термином "кастомизация").

К возможным недостаткам аутсорсинга с точки зрения банка докладчик отнес:

- невозможность плотно контролировать процессинг, особенно в случае "падения" системы (хотя, как иронично отметил представитель независимого процессора, зачастую весь контроль банка над собственным процессингом сводится к возможности безнаказанно и в неограниченном количестве "пинать" сотрудников собственного ПЦ);

- не всегда сторонний процессор способен полностью удовлетворить потребности банка в сервисах (в случае собственного процессинга, признал г-н Лебедев, потенциальные возможности реализации новых сервисов все-таки больше).

На сессии вопросов и ответов был задан вопрос о гарантиях, которые готова предоставить процессинговая компания банку на случай, если ее сотрудник захочет положить себе в карман миллион долларов и поехать отдыхать на Багамы.

В ответ прозвучало, что, конечно, у UCS нет такой капитализации, как у западных процессоров третьей стороны, но определенные и достаточно серьезные гарантии существуют, например многочисленные аудиторские проверки, осуществляемые специальными комиссиями МПС.

О рынке услуг по приему платежей населения

Растущий рынок услуг по приему платежей населения нуждается в процессинге не меньше, чем операции по банковским платежным картам. До принятия Федерального закона N 140-ФЗ и банки, и любые другие коммерческие организации, работающие с платежами населения, действовали в рамках агентских взаимоотношений на основе прямых договорных отношений с поставщиками услуг, при этом банковским структурам отводилась роль финансового института, осуществляющего расчетно-кассовое обслуживание. В случае прямого участия банков в приеме платежей на основании заключенных договоров с провайдерами услуг банки наравне с коммерческими организациями выступали агентами по приему платежей в пользу получателей денежных средств. Федеральный закон N 140-ФЗ отнес операции по приему платежей населения за услуги электросвязи, жилое помещение и коммунальные услуги к банковской сфере, предоставив банкам право делегировать банковские функции коммерческим организациям, не являющимся кредитными.

Доклад Федора Панферова, генерального директора компании "Ю-Пэй" (U-Pay), назывался "Российский процессинговый рынок: использование платежных терминалов при расчете с населением" и был посвящен не только и не столько использованию платежных терминалов, сколько анализу рынка платежей населения за услуги как таковому — его проблемам, задачам, тенденциям развития.

Формирование рынка услуг по приему платежей от населения, по мнению докладчика, стало следствием изменения экономического курса государства, что привело к появлению большого числа поставщиков услуг (операторы сотовой связи, интернет-провайдеры, кабельное и спутниковое телевидение и многие другие).

Процессинг

Возможность быстро и удобно провести платеж в пользу этих поставщиков была сильно востребована рынком и обусловила его динамичное развитие, которое г-н Панферов проиллюстрировал следующими показателями:

- совокупный годовой оборот в 2006 г. — 10 — 13 млрд долл. (рост показателя на 250% выше по сравнению с 2005 г.);

- рост рынка — 175% в год;

- количество терминалов самообслуживания выросло с 40 000 до 100 000 точек приема платежей;

- количество транзакций в день — 9 млн;

- значительный рост оборотов, тенденция снижения доходности;

- рост сопутствующих компаний, предлагающих услуги и сервисы.

Структура рынка услуг по приему платежей населения очень сложна, включает много участников, состав которых очень разноплановый, в их числе:

- законодательные органы;

- регуляторы рынка (Банк России, осуществляющий контроль за оборотом наличных средств, Минфин — за повышением доступности и снижением стоимости услуг, МЭРТ — за повышением доступности средств оплаты государственных услуг и ЖКХ, Федеральная служба по финансовым рынкам — за ростом капитализации фондового рынка, повышением доступности биржевых продуктов, пенсионной реформой и долевыми инвестициями, Федеральная налоговая служба — за повышением собираемости налогов);

- системы платежей и расчетов (ОСМП, Cyber Plat, E-port, Rapida, Элекснет, Auto-pay, Electro pay, Assist);

- системы цифровой электронной наличности (Yandex-деньги, Web-money, RUPAY, PayCash, МК Билайн, Мобильный банк МТС, МК Мегафон; E-gold);

- провайдеры, локальные платежные системы, производители и поставщики оборудования, сервисные компании, кредитные организации, службы инкассации и компании, торгующие терминалами.

Во многом именно сложностью и многообразием участников рынка, а также тем, что он не так давно возник и только начал формироваться, обусловлены его проблемы, а именно (если перечислить их в порядке значимости для рынка в целом):

- отсутствие единого регулятора;

- несогласованность и распыленность нормативной базы (основные нормативные акты, регулирующие рынок, — Федеральный закон от 27.07.2006 N 140-ФЗ "О внесении изменений в Федеральный закон "О банках и банковской деятельности …", Закон РФ от 07.02.1992 N 2300-1 "О защите прав потребителей" (ст. 37), Федеральный закон от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", Федеральный закон от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи");

- разобщенность игроков рынка.

Все перечисленные проблемы носят глобальный характер, и вряд ли получится разрешить их в одночасье. Но есть круг вопросов, имеющих прямое отношение к нормативному регулированию, которые можно и нужно снять в краткосрочной перспективе, это:

- принятие Банком России указания "О порядке осуществления банковских операций по переводу денежных средств по поручению физических лиц без открытия им банковских счетов кредитными организациями с участием коммерческих организаций, не являющихся кредитными организациями" (в рамках Закона N 140-ФЗ), проект которого представлен в настоящее время Банком России в АРБ для ознакомления и обсуждения банковским сообществом;

- в рамках Закона РФ от 07.08.2001 N 115-ФЗ — упрощение или исключение идентификации плательщика/отправителя денежных средств, расширение перечня операций, осуществляемых без проведения идентификации;

- в рамках Положения ЦБ РФ N 199-П — расширение спектра возможностей для банковских структур участвовать в платежном бизнесе;

- в части правоприменения Закона N 140-ФЗ — в частности, расширение перечня платежных операций, уточнение субъектного состава (включение индивидуальных предпринимателей).

Кроме задач в области нормативного регулирования рынку для его дальнейшего развития необходимо решить следующие задачи организационного порядка:

- создание площадки общения участников рынка;

- юридическая поддержка участников рынка;

- единая позиция бизнеса по проблемам и задачам развития рынка платежей населения в диалоге с властью.

В заключение своего доклада г-н Панферов перечислил основные текущие тенденции рынка:

- развитие систем межбанковских платежей;

- рост мобильной коммерции (платежные технологии в мобильных устройствах);

- быстрый перевод денежной наличности в электронную, и наоборот;

- рост профессионализма участников рынка (качество/ответственность, охват/география, широкий перечень услуг, прозрачность).

А.С.Воронин

Решения и постановления судов

Постановление ФАС Московского округа от 23.06.2010 N КГ-А40/5829-10 по делу N А40-99354/09-98-655 Требование: О взыскании долга по договору о сотрудничестве. Обстоятельства: Во исполнение условий договора банк осуществил поддержку канала международной платежной системы и процессирование операций по платежным картам. Решение: Требование удовлетворено, поскольку ответчиком обязательство по оплате оказанных услуг не исполнено.

ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД МОСКОВСКОГО ОКРУГА

ПОСТАНОВЛЕНИЕ

от 23 июня 2010 г. N КГ-А40/5829-10

Дело N А40-99354/09-98-655

Резолютивная часть постановления объявлена 16 июня 2010 года

Полный текст постановления изготовлен 23 июня 2010 года

Федеральный арбитражный суд Московского округа

в составе:

председательствующего-судьи Федосеевой Т.В.,

судей Завирюха Л.В., Ядренцевой М.Д.

при участии в заседании:

от истца — Чванов С.А.

Банковский процессинговый центр

по доверенности N 437 от 09.03.10

от ответчика — Шайдуллина О.С. по доверенности N 63 от 22.12.09

рассмотрев 16 июня 2010 года в судебном заседании кассационную жалобу ответчика — ЗАО “Национальные кредитные карточки“

на решение от 21 декабря 2009 года

Арбитражного суда города Москвы

принятое судьей Котельниковым Д.В.

на постановление от 23 марта 2010 года

Девятого арбитражного апелляционного суда

принятое судьями Пирожковым Д.В., Гариповым В.С., Смирновым О.В.

по иску Банка ВТБ-24 (ЗАО)

о взыскании 70 138,65 долларов США

к ЗАО “Национальные кредитные карточки“

установил:

Банк ВТБ24 (Закрытое акционерное общество) обратилось в Арбитражный суд города Москвы с иском к Закрытому акционерному обществу “Национальные кредитные карточки“ о взыскании задолженности по договору о сотрудничестве от 02 февраля 2004 года N 24-04 в размере 70 138,65 долларов США.

Исковые требования мотивированы неоплатой ответчиком выставленных и документально подтвержденных счетов за оказанные услуги за период с сентября 2008 года по апрель 2009 года, а также за июнь 2009 года.

Решением от 21 декабря 2009 года Арбитражного суда города Москвы, оставленным без изменения постановлением от 23 марта 2010 года Девятого арбитражного апелляционного суда, исковые требования удовлетворены в полном объеме.

При этом суды исходили из того, что требования истца о взыскании задолженности по договору о сотрудничестве от 02 февраля 2004 года N 24-04 документально подтверждены.

Не согласившись с принятыми судебными актами, ЗАО “Национальные кредитные карточки“ подало кассационную жалобу, в которой ставится вопрос об их отмене и отказе в удовлетворении исковых требований в полном объеме. Доводы заявителя мотивированы тем, что судами нарушена ст. 431 ГК РФ; выводы судов не соответствуют фактическим обстоятельствам дела.

В заседании суда кассационной инстанции представитель ответчика поддержала доводы, изложенные в кассационной жалобе. Представитель истца возражал против удовлетворения кассационной жалобы, полагая принятые судебные акты законными и обоснованными.

Выслушав представителей сторон, обсудив доводы кассационной жалобы, проверив в порядке статей 286, 287 Арбитражного процессуального кодекса Российской Федерации правильность применения судами норм материального права и соблюдения норм процессуального права при вынесении обжалуемых судебных актов, а также соответствие выводов в указанных актах установленным по делу фактическим обстоятельствам и имеющимся в деле доказательствам, суд кассационной инстанции не находит оснований для удовлетворения кассационной жалобы.

Как следует из материалов дела и установлено судом, 02 февраля 2004 года между Банком ВТБ24 (ЗАО) и ЗАО “Национальные кредитные карточки“ был заключен договор N 24-04 о сотрудничестве (далее — договор), по условиям которого банк принял на себя обязательства по производству круглосуточной маршрутизации запросов по кредитным карточкам сети Visa International, используемым клиентами компании и привлеченных ею банков — участников сети компании, а компания обязывалась оплачивать услуги банка по маршрутизации запросов по согласованным тарифам.

В соответствии с приложением N 1 к договору с учетом дополнительного соглашения N 1 от 07 сентября 2005 года, тарифы за процессирование операции по карте Visa, проведенной через процессинговый центр банка, устанавливались в размере 0,07 долларов США за операцию и ежемесячно по 1 000 долларов США за поддержку канала связи.

Судом установлено, что по правовой природе спорный договор является договором возмездного оказания услуг.

В соответствии с частью 1 статьи 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

На основании части 1 статьи 781 ГК РФ заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг.

Судом установлено, что в период с сентября 2008 года по апрель 2009 года, июнь 2009 года истец осуществлял поддержку каналов связи международной платежной системы Visa International и процессирование (маршрутизацию) операций по платежным картам международной платежной системы Visa International, что подтверждается выписками из электронных журналов маршрутизированных банком запросов за сентябрь 2008 года — апрель 2009 года и июнь 2009 года.

В соответствии с условиями договора об оказании услуг истец выставил счета, которые были направлены в адрес ответчика, на общую сумму 70 138,65 долларов США за проведение суммарно 887 695 операций стоимостью по тарифу 62 138,65 долларов США и стоимости услуг поддержки каналов связи (8 месяцев) суммарно 8 000 долларов США. Однако данные счета ответчиком оплачены не были.

В соответствии со ст. ст. 309, 310 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона. Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются

С учетом установленного и на основании ст. ст. 309, 779, 781 ГК РФ суды пришли к правильному выводу о неисполнении ответчиком обязательств по договору об оказании услуг и правомерно удовлетворили иск.

Суд кассационной инстанции находит выводы судов обеих инстанций соответствующими установленным по делу обстоятельствам, имеющимся в деле доказательствам и закону.

Довод заявителя о том, что судами в нарушение ст. 431 ГК РФ не было учтено, что под понятием “операция“ понимается действие или совокупность действий, совершенных с использованием карты, в результате которых должно произойти зачисление или списание денежных средств со счета держателя, в том числе получение и прием начисленных по карте, оплата товаров или услуг с использованием карты, подлежит отклонению в связи со следующим.

С учетом буквального толкования условий договора об оказании услуг, суды установили, что стороны пришли к соглашению о том, что истец оплачивает те услуги, которые предоставляет ему банк в соответствии с договором, при этом содержанием этих операций, является процессирование операции по карте, проведенной через процессинговый центр банка. Исключений по видам и содержанию операций, в том числе — по коду операции, договором не установлено.

Доводы заявителя кассационной жалобы направлены на переоценку выводов судебных инстанций и установленных ими обстоятельств, что выходит за рамки полномочий кассационной инстанции.

Доводов, влекущих за собой изменение, либо отмену принятых по делу решения и постановления, заявителем кассационной жалобы не приведено.

Руководствуясь ст. ст. 284 — 289 Арбитражного процессуального кодекса Российской Федерации

постановил:

Решение от 21 декабря 2009 года Арбитражного суда города Москвы и постановление от 23 марта 2010 года Девятого арбитражного апелляционного суда по делу N А40-99354/09-98-655 — оставить без изменения, кассационную жалобу — без удовлетворения.

Председательствующий

Т.В.ФЕДОСЕЕВА

Судьи

Л.В.ЗАВИРЮХА

М.Д.ЯДРЕНЦЕВА

Российский рынок процессинговых услуг

Процессинг в рамках функционирования платежных карточных систем в России имеет довольно давнюю историю — она началась с появления первых банков, выпускающих для своих клиентов пластиковые карты. Рынок процессинговых услуг, на котором стали возможны появление и эффективная работа независимых процессоров, начал формироваться относительно недавно — с момента, когда передача процессинга на аутсорсинг стала всерьез рассматриваться банками как экономически целесообразная альтернатива создания собственного процессингового центра. Но процессинговые услуги сегодня востребованы уже не только карточными платежными системами. Новым сегментом платежей на российском рынке, активно нуждающимся в процессинге, стали платежи населения за различные услуги, отнесенные Федеральным законом от 27.07.2006 N 140-ФЗ "О внесении изменений в Федеральный закон "О банках и банковской деятельности" и статью 37 Закона Российской Федерации "О защите прав потребителей" к банковским операциям. Дополнительным подтверждением развития рынка российского рынка процессинговых услуг стала конференция с характерным названием "Рынок процессинговых услуг в России", организованная Агентством социально-экономического партнерства (АСЭП) <1>.

<1> www.a-sep.ru.

Услуги процессинга в рамках любой платежной системы (ПС) подразумевают авторизацию транзакций, проведение расчетов и клиринга транзакций для участников платежной системы и фирм-акцептантов.

United Card Service

Процессинговые услуги могут оказываться (и оказываются) как процессинговыми подразделениями банков — принципиальных участников ПС, так и независимыми процессинговыми компаниями, имеющими соответствующие соглашения с данной ПС, ее эмитентами или эквайрерами (так называемые процессоры третьей стороны, или просто третьи процессоры <2>).

<2> Third-Party proccessor (TPP) — сторонний центр обработки транзакций; термин, используемый в документах Visa Int. для обозначения сертифицированных процессоров третьей стороны. В терминологии MasterCard — Member Service Provider (MSP).

Немного истории

Процессинг операций по картам международных платежных систем начал осуществляться еще в Советском Союзе в 1969 г. Прием платежей по кредитным (банковским) картам был начат Государственным комитетом СССР по иностранному туризму через его коммерческую организацию ВАО "Интурист", при этом обслуживание по кредитным картам было возможно только в гостиницах "Интурист" и магазинах "Березка". В 1987 г. в соответствии с новым законодательством и с целью дальнейшего увеличения поступлений иностранной валюты была создана фирма "Интуркредиткард" (на базе которой, кстати говоря, и возник впоследствии один из крупнейших игроков на российском рынке процессинговых услуг — "Компания объединенных кредитных карточек", или UCS).

Точкой отсчета новейшей истории российского карточного рынка можно считать 1989 г. — год вступления первого российского банка (это был Сбербанк) в международную платежную систему Visa. В 1990 г. произошло еще более эпохальное с точки зрения современных российских банков событие — был принят Закон "О банках и банковской деятельности", с которого началось формирование в России системы коммерческих банков. Так или иначе, возраст постсоветского российского карточного рынка в текущем 2007 г. приблизился к совершеннолетию. Несмотря на это отрадное обстоятельство, рынка процессинговых услуг до начала XXI века в России практически не было. Одна из причин такой ситуации — то, что до конца 1990-х годов лидирующая по многим показателям на российском рынке (и, к слову сказать, самая агрессивная в плане маркетинга) международная платежная система Visa Int. ставила условием принципиального членства российских банков наличие собственного процессингового центра (ПЦ). Таким образом, экономику процессинга как такового российские банки, решавшие вступить в данную МПС, не рассчитывали, просто потому что у них не было выбора. Все банки — принципиальные члены МПС имели собственный процессинговый центр (ПЦ), банки же, выпускавшие платежные карты как ассоциированные члены или по агентской схеме, обслуживались через ПЦ банка-спонсора.

Современное состояние рынка процессинговых услуг

Последние несколько лет ситуация на карточном рынке стала меняться. С одной стороны, Visa Int. сняла свое требование с банков — принципиальных членов об обязательности наличия собственного процессинга, с другой — сами российские банки в условиях возросшей конкуренции и дефицита дешевых финансовых ресурсов стали внимательнее считать деньги. У процессоров третьей стороны появилась реальная возможность привлекать в качестве своих клиентов банки — принципиальные члены МПС, предлагая им выгодные условия обслуживания. Кроме того, на рынке появились новые сегменты платежей, нуждающихся в процессинговом сопровождении, — мобильные платежи (плата за разговоры с использованием мобильной связи), системы электронных денег (WebMoney и др.), микроплатежи (плата за коммунальные услуги, за Интернет и др.). В результате в России стал формироваться рынок третьих процессоров, наиболее активные из которых — UCS <1> (ЗАО "Компания объединенных кредитных карточек"), "РУКАРД" <2> и "Общая карта" <3>.

<1> www.ucscard.ru.

<2> www.rucard.net.

<3> www.okprocessing.com.

Присутствующие на рынке независимые процессинговые компании прошли сертификацию международных платежных систем на право предоставления спектра услуг по операциям с пластиковыми картами, получив соответствующие статусы (Member Service Provider в MasterCard International и Third Party Processor в Visa International). ЗАО "КОКК" (UCS) и компания "РУКАРД", кроме того, имеют право обслуживать (и обслуживают) карты AmEx, Diners Club и JCB. Так, компания "РУКАРД" в августе прошлого года была сертифицирована на предмет соответствия международным нормам и стандартам AmEx по обслуживанию торгово-сервисных предприятий через самостоятельный технологический шлюз. Сертификация гарантировала совместимость форматов обработки информации между терминальным оборудованием "РУКАРД" и программными системами AmEx, в результате компания получила возможность самостоятельно программировать и обслуживать терминалы, установленные в торгово-сервисных предприятиях — клиентах компании, и самостоятельно процессировать карты American Express.

Одним из косвенных доказательств перспективности российского рынка процессинговых услуг стала конференция с символичным названием "Рынок процессинговых услуг в России", организованная и проведенная Агентством социально-экономического партнерства (АСЭП). К заявленной теме был проявлен интерес как со стороны процессинговых компаний, так и со стороны других участников рынка (в частности, производителей терминалов, ПО, банков).

Преимущества и недостатки аутсорсинга процессинговых услуг

Сергей Лебедев, начальник управления эмиссии ЗАО "КОКК", как представитель процессора третьей стороны вполне логично посвятил свое выступление на конференции преимуществам и недостаткам аутсорсинга, то есть передаче сторонним специализированным компаниям функций процессирования транзакций по различного рода платежам, а также составу услуг, предлагаемых компанией банкам. Прежде чем рассказать о выступлении Сергея Лебедева, отметим, что компания "КОКК" к настоящему времени является самым крупным игроком на этом рынке. Ее доля, по оценкам экспертов, составляет порядка 50%, по итогам 2006 г. оборот по картам систем Visa, MasterCard, Diners Club, JCB и AmEx превысил 2,5 млрд долл., компания обслуживает около 45 000 торговых и сервисных предприятий, в 32 000 из которых установлены POS-терминалы и электронные кассы для приема в оплату банковских карт <1>.

<1> Данные взяты с сайта компании UCS.

Сегодня в UCS, по словам представителя компании, на обслуживании находятся более 60 банков, из которых семь являются принципиальными членами МПС (остальные — ассоциированными). Спонсируемые банки, как особо отметил докладчик, заключают практически такие же договоры, как и их банки-спонсоры, получая порядка 90% сервисов. Большинство банков, находящихся на обслуживании в "КОКК", — российские, однако есть и "дочки" иностранных банков. Таким образом, следует признать, что за последние несколько лет ситуация в плане отношения российских банков к передаче процессинга внешним независимым процессинговым компаниям изменилась в лучшую сторону. Коснувшись отношения к "процессингу на стороне" иностранных банков, работающих на российском финансовом рынке, Сергей Лебедев разделил инобанки, работающие на российском рынке, на две категории:

- инобанки с корпоративной политикой, в рамках которой содержится жесткое требование осуществлять процессинг исключительно через собственный ПЦ (пример — Ситибанк);

- инобанки, корпоративная политика которых допускает использование для процессинга транзакций процессора локального рынка, на котором работает "дочка" (к данному разряду можно отнести скандинавские банки, приобретшие российские банки).

Далее докладчик остановился на основных услугах, предлагаемых компанией банкам:

- собственно процессинг операций по картам в рамках эмиссионных и эквайринговых программ;

- многофункциональная система удаленного доступа (удаленный терминал, размещаемый в банке, позволяет, в частности, самостоятельно менять лимиты по картам, управлять сетью банкоматов, линковать дополнительные карты);

- автоматизированная система изменения лимитов (особенно востребована дальневосточными банками, поскольку позволяет менять лимиты в любое время, а не только в то время, когда ПЦ принимает рейсы с измененными лимитами);

- рассылки клиентам банков СМС (так называемые SMS Allerts) (в частности, отправка СМС по факту авторизации транзакции по карте с указанием баланса, СМС с информацией об изменении лимита, различные СМС-рассылки по заказам банков);

- различные функции на основе сети банкоматов (в частности, переводы с карты на карту, смена ПИН-кода);

- различные функции на основе терминальной сети.

В числе преимуществ аутсорсинга процессинговых услуг были названы следующие:

- за приемлемую плату банки могут получать качественные сервисы, причем не только стандартные, традиционные, но и новые (прием безналичных платежей, осуществляемых с использованием платежных карт посредством банкоматов, — за коммунальные услуги, пользование Интернетом и др.);

- проще осуществить переход на стандарт EMV (меньше расходы, не требуется специальный персонал);

- возможность разумной настройки сервисов под клиента (то, что сейчас принято называть термином "кастомизация").

К возможным недостаткам аутсорсинга с точки зрения банка докладчик отнес:

- невозможность плотно контролировать процессинг, особенно в случае "падения" системы (хотя, как иронично отметил представитель независимого процессора, зачастую весь контроль банка над собственным процессингом сводится к возможности безнаказанно и в неограниченном количестве "пинать" сотрудников собственного ПЦ);

- не всегда сторонний процессор способен полностью удовлетворить потребности банка в сервисах (в случае собственного процессинга, признал г-н Лебедев, потенциальные возможности реализации новых сервисов все-таки больше).

На сессии вопросов и ответов был задан вопрос о гарантиях, которые готова предоставить процессинговая компания банку на случай, если ее сотрудник захочет положить себе в карман миллион долларов и поехать отдыхать на Багамы. В ответ прозвучало, что, конечно, у UCS нет такой капитализации, как у западных процессоров третьей стороны, но определенные и достаточно серьезные гарантии существуют, например многочисленные аудиторские проверки, осуществляемые специальными комиссиями МПС.

О рынке услуг по приему платежей населения

Растущий рынок услуг по приему платежей населения нуждается в процессинге не меньше, чем операции по банковским платежным картам. До принятия Федерального закона N 140-ФЗ и банки, и любые другие коммерческие организации, работающие с платежами населения, действовали в рамках агентских взаимоотношений на основе прямых договорных отношений с поставщиками услуг, при этом банковским структурам отводилась роль финансового института, осуществляющего расчетно-кассовое обслуживание. В случае прямого участия банков в приеме платежей на основании заключенных договоров с провайдерами услуг банки наравне с коммерческими организациями выступали агентами по приему платежей в пользу получателей денежных средств. Федеральный закон N 140-ФЗ отнес операции по приему платежей населения за услуги электросвязи, жилое помещение и коммунальные услуги к банковской сфере, предоставив банкам право делегировать банковские функции коммерческим организациям, не являющимся кредитными.

Доклад Федора Панферова, генерального директора компании "Ю-Пэй" (U-Pay), назывался "Российский процессинговый рынок: использование платежных терминалов при расчете с населением" и был посвящен не только и не столько использованию платежных терминалов, сколько анализу рынка платежей населения за услуги как таковому — его проблемам, задачам, тенденциям развития.

Формирование рынка услуг по приему платежей от населения, по мнению докладчика, стало следствием изменения экономического курса государства, что привело к появлению большого числа поставщиков услуг (операторы сотовой связи, интернет-провайдеры, кабельное и спутниковое телевидение и многие другие). Возможность быстро и удобно провести платеж в пользу этих поставщиков была сильно востребована рынком и обусловила его динамичное развитие, которое г-н Панферов проиллюстрировал следующими показателями:

- совокупный годовой оборот в 2006 г. — 10 — 13 млрд долл. (рост показателя на 250% выше по сравнению с 2005 г.);

- рост рынка — 175% в год;

- количество терминалов самообслуживания выросло с 40 000 до 100 000 точек приема платежей;

- количество транзакций в день — 9 млн;

- значительный рост оборотов, тенденция снижения доходности;

- рост сопутствующих компаний, предлагающих услуги и сервисы.

Структура рынка услуг по приему платежей населения очень сложна, включает много участников, состав которых очень разноплановый, в их числе:

- законодательные органы;

- регуляторы рынка (Банк России, осуществляющий контроль за оборотом наличных средств, Минфин — за повышением доступности и снижением стоимости услуг, МЭРТ — за повышением доступности средств оплаты государственных услуг и ЖКХ, Федеральная служба по финансовым рынкам — за ростом капитализации фондового рынка, повышением доступности биржевых продуктов, пенсионной реформой и долевыми инвестициями, Федеральная налоговая служба — за повышением собираемости налогов);

- системы платежей и расчетов (ОСМП, Cyber Plat, E-port, Rapida, Элекснет, Auto-pay, Electro pay, Assist);

- системы цифровой электронной наличности (Yandex-деньги, Web-money, RUPAY, PayCash, МК Билайн, Мобильный банк МТС, МК Мегафон; E-gold);

- провайдеры, локальные платежные системы, производители и поставщики оборудования, сервисные компании, кредитные организации, службы инкассации и компании, торгующие терминалами.

Во многом именно сложностью и многообразием участников рынка, а также тем, что он не так давно возник и только начал формироваться, обусловлены его проблемы, а именно (если перечислить их в порядке значимости для рынка в целом):

- отсутствие единого регулятора;

- несогласованность и распыленность нормативной базы (основные нормативные акты, регулирующие рынок, — Федеральный закон от 27.07.2006 N 140-ФЗ "О внесении изменений в Федеральный закон "О банках и банковской деятельности …", Закон РФ от 07.02.1992 N 2300-1 "О защите прав потребителей" (ст. 37), Федеральный закон от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", Федеральный закон от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи");

- разобщенность игроков рынка.

Все перечисленные проблемы носят глобальный характер, и вряд ли получится разрешить их в одночасье. Но есть круг вопросов, имеющих прямое отношение к нормативному регулированию, которые можно и нужно снять в краткосрочной перспективе, это:

- принятие Банком России указания "О порядке осуществления банковских операций по переводу денежных средств по поручению физических лиц без открытия им банковских счетов кредитными организациями с участием коммерческих организаций, не являющихся кредитными организациями" (в рамках Закона N 140-ФЗ), проект которого представлен в настоящее время Банком России в АРБ для ознакомления и обсуждения банковским сообществом;

- в рамках Закона РФ от 07.08.2001 N 115-ФЗ — упрощение или исключение идентификации плательщика/отправителя денежных средств, расширение перечня операций, осуществляемых без проведения идентификации;

- в рамках Положения ЦБ РФ N 199-П — расширение спектра возможностей для банковских структур участвовать в платежном бизнесе;

- в части правоприменения Закона N 140-ФЗ — в частности, расширение перечня платежных операций, уточнение субъектного состава (включение индивидуальных предпринимателей).

Кроме задач в области нормативного регулирования рынку для его дальнейшего развития необходимо решить следующие задачи организационного порядка:

- создание площадки общения участников рынка;

- юридическая поддержка участников рынка;

- единая позиция бизнеса по проблемам и задачам развития рынка платежей населения в диалоге с властью.

В заключение своего доклада г-н Панферов перечислил основные текущие тенденции рынка:

- развитие систем межбанковских платежей;

- рост мобильной коммерции (платежные технологии в мобильных устройствах);

- быстрый перевод денежной наличности в электронную, и наоборот;

- рост профессионализма участников рынка (качество/ответственность, охват/география, широкий перечень услуг, прозрачность).

А.С.Воронин

Настоящие условия распространяются на все виды металлопроцессинговых услуг, оказываемых компанией без оформления письменного договора. Оплата счета на обработку трубы или счета на трубы, включающего резку или другую обработку, означает принятие Покупателем настоящих условий.

Предмет договора

- Исполнитель оказывает услуги по металлообработке из материала Заказчика, ранее оплаченного и переданного Исполнителю.

- Расчетное время выполнения заказа составляет 72 часа с момента поступления оплаты в полном объеме на расчетный счет Исполнителя.

- После поступления оплаты, Исполнитель определяет окончательную дату и время выполнения заказа, с учетом сложности заказа и загрузки обрабатывающего оборудования.

- Исполнитель принимает все необходимые меры и усилия для досрочного исполнения заказа.

- Наименование, вид обработки, размеры и прочие характеристики Заказчик напраляет Исполнителю в виде заявки в письменном виде, в любой удобной форме.

Права и обязанности сторон

- Исполнитель приступает к оказанию услуг после поступления оплаты от Заказчика.

- Исполнитель имеет право в целях выполнения заказ привлекать для работ третьих лиц, оставаясь ответственным за их действия.

- Исполнитель обязан выполнить заказ в соответствии с требованиями, указанными Заказчиком, в установленные настоящими условия и самим Исполнителем сроки.

- После выполнения заказа, Заказчик обязан в течение 3-х рабочих дней принять работы и произвести окончательные расчеты.

- При обнаружении качества работы или количества продукции, предъявленной к передаче, Стороны составляют акт о выявленных расхождениях по форме ТОРГ-2.

- Исполнитель передает выполненный заказ (готовые изделия) на своем складе.

- Стороны признают, что доставка заказа (готовых изделий) является отдельной услугой и оплачивается Заказчиком по фактически понесенным расходам Исполнителя.

Порядок расчетов

- Оплата услуг по настоящему договору осуществляется Заказчиком в размере 100% стоимости услуг, безналичным путем на расчетный счет Исполнителя, в течение 2-х банковских дней с момента выставления счета.

- Окончательные расчеты производятся в течение 5-и банковских дней после выполнения заказа (приемки готовых изделий), на основании счета-фактуры, выставленной Исполнителем.

Ответственность сторон

- В случае отказа Заказчика присутствовать (неявки) при передаче трубы со склада в металлообработку, Заказчик автоматически доверяет Исполнителю произвести приемку самостоятельно. В этом случае Заказчик теряет право предъявлять претензии по качеству трубы, предъявленной в металлообработку.

- В случае необоснованного отказа Заказчика принять выполненные работы или готовые изделия, Заказчик компенсирует Исполнителю понесенные затраты в размере 100% согласованной стоимости металлообработки, отраженной в счете на оплату, а так же иные затраты Исполнителя, вытекающие в связи с исполнением заказа.

Разрешение споров

- Все споры и разногласия, возникающие в период выполнения заказа, с момента поступления оплаты и до момента передачи заказа, будут разрешаться путем переговоров.

- В случае невозможности разрешения спора путем переговоров, Стороны передают его на рассмотрение в Арбитражный суд города Москвы.

- Во всем остальном, что не урегулировано настоящими условиями, Стороны руководствуются действующим законодательством Российской Федерации.

Прочие условия

- Настоящие условия вступают в силу с момента поступления оплаты от Заказчика, на основании счета Исполнителя, и до момента полного исполнения Сторонами всех своих обязательств.

- Требования и прочие характеристики заказа направляются Исполнителю в виде заявки. Другие дополнения и изменения настоящего договора не предусмотрены.

- Заказчик не вправе передавать свои права и обязанности по настоящему договору без явного согласия Исполнителя, оформленного в письменном виде.

Процессинг (Payment Processing)

- Настоящие условия являются офертой и обязательны к исполнению Сторонами, не заключившими письменный договор металлообработки.

- Исполнитель оставляет за собой право в любое время изменять условия настоящего договора. Текст нового договора применяется ко всем заказам, принятым к исполнению после опубликования новых условий.

Российский рынок процессинговых услуг

Процессинг в рамках функционирования платежных карточных систем в России имеет довольно давнюю историю — она началась с появления первых банков, выпускающих для своих клиентов пластиковые карты. Рынок процессинговых услуг, на котором стали возможны появление и эффективная работа независимых процессоров, начал формироваться относительно недавно — с момента, когда передача процессинга на аутсорсинг стала всерьез рассматриваться банками как экономически целесообразная альтернатива создания собственного процессингового центра. Но процессинговые услуги сегодня востребованы уже не только карточными платежными системами. Новым сегментом платежей на российском рынке, активно нуждающимся в процессинге, стали платежи населения за различные услуги, отнесенные Федеральным законом от 27.07.2006 N 140-ФЗ "О внесении изменений в Федеральный закон "О банках и банковской деятельности" и статью 37 Закона Российской Федерации "О защите прав потребителей" к банковским операциям. Дополнительным подтверждением развития рынка российского рынка процессинговых услуг стала конференция с характерным названием "Рынок процессинговых услуг в России", организованная Агентством социально-экономического партнерства (АСЭП) <1>.

<1> www.a-sep.ru.

Услуги процессинга в рамках любой платежной системы (ПС) подразумевают авторизацию транзакций, проведение расчетов и клиринга транзакций для участников платежной системы и фирм-акцептантов. Процессинговые услуги могут оказываться (и оказываются) как процессинговыми подразделениями банков — принципиальных участников ПС, так и независимыми процессинговыми компаниями, имеющими соответствующие соглашения с данной ПС, ее эмитентами или эквайрерами (так называемые процессоры третьей стороны, или просто третьи процессоры <2>).

<2> Third-Party proccessor (TPP) — сторонний центр обработки транзакций; термин, используемый в документах Visa Int. для обозначения сертифицированных процессоров третьей стороны. В терминологии MasterCard — Member Service Provider (MSP).

Немного истории

Процессинг операций по картам международных платежных систем начал осуществляться еще в Советском Союзе в 1969 г. Прием платежей по кредитным (банковским) картам был начат Государственным комитетом СССР по иностранному туризму через его коммерческую организацию ВАО "Интурист", при этом обслуживание по кредитным картам было возможно только в гостиницах "Интурист" и магазинах "Березка". В 1987 г. в соответствии с новым законодательством и с целью дальнейшего увеличения поступлений иностранной валюты была создана фирма "Интуркредиткард" (на базе которой, кстати говоря, и возник впоследствии один из крупнейших игроков на российском рынке процессинговых услуг — "Компания объединенных кредитных карточек", или UCS).

Точкой отсчета новейшей истории российского карточного рынка можно считать 1989 г. — год вступления первого российского банка (это был Сбербанк) в международную платежную систему Visa. В 1990 г. произошло еще более эпохальное с точки зрения современных российских банков событие — был принят Закон "О банках и банковской деятельности", с которого началось формирование в России системы коммерческих банков. Так или иначе, возраст постсоветского российского карточного рынка в текущем 2007 г. приблизился к совершеннолетию. Несмотря на это отрадное обстоятельство, рынка процессинговых услуг до начала XXI века в России практически не было. Одна из причин такой ситуации — то, что до конца 1990-х годов лидирующая по многим показателям на российском рынке (и, к слову сказать, самая агрессивная в плане маркетинга) международная платежная система Visa Int.

Процессинг и процессинговый центр

ставила условием принципиального членства российских банков наличие собственного процессингового центра (ПЦ). Таким образом, экономику процессинга как такового российские банки, решавшие вступить в данную МПС, не рассчитывали, просто потому что у них не было выбора. Все банки — принципиальные члены МПС имели собственный процессинговый центр (ПЦ), банки же, выпускавшие платежные карты как ассоциированные члены или по агентской схеме, обслуживались через ПЦ банка-спонсора.

Современное состояние рынка процессинговых услуг

Последние несколько лет ситуация на карточном рынке стала меняться. С одной стороны, Visa Int. сняла свое требование с банков — принципиальных членов об обязательности наличия собственного процессинга, с другой — сами российские банки в условиях возросшей конкуренции и дефицита дешевых финансовых ресурсов стали внимательнее считать деньги. У процессоров третьей стороны появилась реальная возможность привлекать в качестве своих клиентов банки — принципиальные члены МПС, предлагая им выгодные условия обслуживания. Кроме того, на рынке появились новые сегменты платежей, нуждающихся в процессинговом сопровождении, — мобильные платежи (плата за разговоры с использованием мобильной связи), системы электронных денег (WebMoney и др.), микроплатежи (плата за коммунальные услуги, за Интернет и др.). В результате в России стал формироваться рынок третьих процессоров, наиболее активные из которых — UCS <1> (ЗАО "Компания объединенных кредитных карточек"), "РУКАРД" <2> и "Общая карта" <3>.

<1> www.ucscard.ru.

<2> www.rucard.net.

<3> www.okprocessing.com.

Присутствующие на рынке независимые процессинговые компании прошли сертификацию международных платежных систем на право предоставления спектра услуг по операциям с пластиковыми картами, получив соответствующие статусы (Member Service Provider в MasterCard International и Third Party Processor в Visa International).

ЗАО "КОКК" (UCS) и компания "РУКАРД", кроме того, имеют право обслуживать (и обслуживают) карты AmEx, Diners Club и JCB. Так, компания "РУКАРД" в августе прошлого года была сертифицирована на предмет соответствия международным нормам и стандартам AmEx по обслуживанию торгово-сервисных предприятий через самостоятельный технологический шлюз. Сертификация гарантировала совместимость форматов обработки информации между терминальным оборудованием "РУКАРД" и программными системами AmEx, в результате компания получила возможность самостоятельно программировать и обслуживать терминалы, установленные в торгово-сервисных предприятиях — клиентах компании, и самостоятельно процессировать карты American Express.

Одним из косвенных доказательств перспективности российского рынка процессинговых услуг стала конференция с символичным названием "Рынок процессинговых услуг в России", организованная и проведенная Агентством социально-экономического партнерства (АСЭП). К заявленной теме был проявлен интерес как со стороны процессинговых компаний, так и со стороны других участников рынка (в частности, производителей терминалов, ПО, банков).

Преимущества и недостатки аутсорсинга процессинговых услуг

Сергей Лебедев, начальник управления эмиссии ЗАО "КОКК", как представитель процессора третьей стороны вполне логично посвятил свое выступление на конференции преимуществам и недостаткам аутсорсинга, то есть передаче сторонним специализированным компаниям функций процессирования транзакций по различного рода платежам, а также составу услуг, предлагаемых компанией банкам. Прежде чем рассказать о выступлении Сергея Лебедева, отметим, что компания "КОКК" к настоящему времени является самым крупным игроком на этом рынке. Ее доля, по оценкам экспертов, составляет порядка 50%, по итогам 2006 г. оборот по картам систем Visa, MasterCard, Diners Club, JCB и AmEx превысил 2,5 млрд долл., компания обслуживает около 45 000 торговых и сервисных предприятий, в 32 000 из которых установлены POS-терминалы и электронные кассы для приема в оплату банковских карт <1>.

<1> Данные взяты с сайта компании UCS.

Сегодня в UCS, по словам представителя компании, на обслуживании находятся более 60 банков, из которых семь являются принципиальными членами МПС (остальные — ассоциированными). Спонсируемые банки, как особо отметил докладчик, заключают практически такие же договоры, как и их банки-спонсоры, получая порядка 90% сервисов. Большинство банков, находящихся на обслуживании в "КОКК", — российские, однако есть и "дочки" иностранных банков. Таким образом, следует признать, что за последние несколько лет ситуация в плане отношения российских банков к передаче процессинга внешним независимым процессинговым компаниям изменилась в лучшую сторону. Коснувшись отношения к "процессингу на стороне" иностранных банков, работающих на российском финансовом рынке, Сергей Лебедев разделил инобанки, работающие на российском рынке, на две категории:

- инобанки с корпоративной политикой, в рамках которой содержится жесткое требование осуществлять процессинг исключительно через собственный ПЦ (пример — Ситибанк);

- инобанки, корпоративная политика которых допускает использование для процессинга транзакций процессора локального рынка, на котором работает "дочка" (к данному разряду можно отнести скандинавские банки, приобретшие российские банки).

Далее докладчик остановился на основных услугах, предлагаемых компанией банкам:

- собственно процессинг операций по картам в рамках эмиссионных и эквайринговых программ;

- многофункциональная система удаленного доступа (удаленный терминал, размещаемый в банке, позволяет, в частности, самостоятельно менять лимиты по картам, управлять сетью банкоматов, линковать дополнительные карты);

- автоматизированная система изменения лимитов (особенно востребована дальневосточными банками, поскольку позволяет менять лимиты в любое время, а не только в то время, когда ПЦ принимает рейсы с измененными лимитами);

- рассылки клиентам банков СМС (так называемые SMS Allerts) (в частности, отправка СМС по факту авторизации транзакции по карте с указанием баланса, СМС с информацией об изменении лимита, различные СМС-рассылки по заказам банков);

- различные функции на основе сети банкоматов (в частности, переводы с карты на карту, смена ПИН-кода);

- различные функции на основе терминальной сети.

В числе преимуществ аутсорсинга процессинговых услуг были названы следующие:

- за приемлемую плату банки могут получать качественные сервисы, причем не только стандартные, традиционные, но и новые (прием безналичных платежей, осуществляемых с использованием платежных карт посредством банкоматов, — за коммунальные услуги, пользование Интернетом и др.);

- проще осуществить переход на стандарт EMV (меньше расходы, не требуется специальный персонал);

- возможность разумной настройки сервисов под клиента (то, что сейчас принято называть термином "кастомизация").

К возможным недостаткам аутсорсинга с точки зрения банка докладчик отнес:

- невозможность плотно контролировать процессинг, особенно в случае "падения" системы (хотя, как иронично отметил представитель независимого процессора, зачастую весь контроль банка над собственным процессингом сводится к возможности безнаказанно и в неограниченном количестве "пинать" сотрудников собственного ПЦ);

- не всегда сторонний процессор способен полностью удовлетворить потребности банка в сервисах (в случае собственного процессинга, признал г-н Лебедев, потенциальные возможности реализации новых сервисов все-таки больше).

На сессии вопросов и ответов был задан вопрос о гарантиях, которые готова предоставить процессинговая компания банку на случай, если ее сотрудник захочет положить себе в карман миллион долларов и поехать отдыхать на Багамы. В ответ прозвучало, что, конечно, у UCS нет такой капитализации, как у западных процессоров третьей стороны, но определенные и достаточно серьезные гарантии существуют, например многочисленные аудиторские проверки, осуществляемые специальными комиссиями МПС.

О рынке услуг по приему платежей населения

Растущий рынок услуг по приему платежей населения нуждается в процессинге не меньше, чем операции по банковским платежным картам. До принятия Федерального закона N 140-ФЗ и банки, и любые другие коммерческие организации, работающие с платежами населения, действовали в рамках агентских взаимоотношений на основе прямых договорных отношений с поставщиками услуг, при этом банковским структурам отводилась роль финансового института, осуществляющего расчетно-кассовое обслуживание. В случае прямого участия банков в приеме платежей на основании заключенных договоров с провайдерами услуг банки наравне с коммерческими организациями выступали агентами по приему платежей в пользу получателей денежных средств. Федеральный закон N 140-ФЗ отнес операции по приему платежей населения за услуги электросвязи, жилое помещение и коммунальные услуги к банковской сфере, предоставив банкам право делегировать банковские функции коммерческим организациям, не являющимся кредитными.

Доклад Федора Панферова, генерального директора компании "Ю-Пэй" (U-Pay), назывался "Российский процессинговый рынок: использование платежных терминалов при расчете с населением" и был посвящен не только и не столько использованию платежных терминалов, сколько анализу рынка платежей населения за услуги как таковому — его проблемам, задачам, тенденциям развития.

Формирование рынка услуг по приему платежей от населения, по мнению докладчика, стало следствием изменения экономического курса государства, что привело к появлению большого числа поставщиков услуг (операторы сотовой связи, интернет-провайдеры, кабельное и спутниковое телевидение и многие другие). Возможность быстро и удобно провести платеж в пользу этих поставщиков была сильно востребована рынком и обусловила его динамичное развитие, которое г-н Панферов проиллюстрировал следующими показателями:

- совокупный годовой оборот в 2006 г. — 10 — 13 млрд долл. (рост показателя на 250% выше по сравнению с 2005 г.);

- рост рынка — 175% в год;

- количество терминалов самообслуживания выросло с 40 000 до 100 000 точек приема платежей;

- количество транзакций в день — 9 млн;

- значительный рост оборотов, тенденция снижения доходности;

- рост сопутствующих компаний, предлагающих услуги и сервисы.

Структура рынка услуг по приему платежей населения очень сложна, включает много участников, состав которых очень разноплановый, в их числе:

- законодательные органы;

- регуляторы рынка (Банк России, осуществляющий контроль за оборотом наличных средств, Минфин — за повышением доступности и снижением стоимости услуг, МЭРТ — за повышением доступности средств оплаты государственных услуг и ЖКХ, Федеральная служба по финансовым рынкам — за ростом капитализации фондового рынка, повышением доступности биржевых продуктов, пенсионной реформой и долевыми инвестициями, Федеральная налоговая служба — за повышением собираемости налогов);

- системы платежей и расчетов (ОСМП, Cyber Plat, E-port, Rapida, Элекснет, Auto-pay, Electro pay, Assist);

- системы цифровой электронной наличности (Yandex-деньги, Web-money, RUPAY, PayCash, МК Билайн, Мобильный банк МТС, МК Мегафон; E-gold);

- провайдеры, локальные платежные системы, производители и поставщики оборудования, сервисные компании, кредитные организации, службы инкассации и компании, торгующие терминалами.

Во многом именно сложностью и многообразием участников рынка, а также тем, что он не так давно возник и только начал формироваться, обусловлены его проблемы, а именно (если перечислить их в порядке значимости для рынка в целом):

- отсутствие единого регулятора;

- несогласованность и распыленность нормативной базы (основные нормативные акты, регулирующие рынок, — Федеральный закон от 27.07.2006 N 140-ФЗ "О внесении изменений в Федеральный закон "О банках и банковской деятельности …", Закон РФ от 07.02.1992 N 2300-1 "О защите прав потребителей" (ст. 37), Федеральный закон от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", Федеральный закон от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи");

- разобщенность игроков рынка.

Все перечисленные проблемы носят глобальный характер, и вряд ли получится разрешить их в одночасье. Но есть круг вопросов, имеющих прямое отношение к нормативному регулированию, которые можно и нужно снять в краткосрочной перспективе, это:

- принятие Банком России указания "О порядке осуществления банковских операций по переводу денежных средств по поручению физических лиц без открытия им банковских счетов кредитными организациями с участием коммерческих организаций, не являющихся кредитными организациями" (в рамках Закона N 140-ФЗ), проект которого представлен в настоящее время Банком России в АРБ для ознакомления и обсуждения банковским сообществом;

- в рамках Закона РФ от 07.08.2001 N 115-ФЗ — упрощение или исключение идентификации плательщика/отправителя денежных средств, расширение перечня операций, осуществляемых без проведения идентификации;

- в рамках Положения ЦБ РФ N 199-П — расширение спектра возможностей для банковских структур участвовать в платежном бизнесе;

- в части правоприменения Закона N 140-ФЗ — в частности, расширение перечня платежных операций, уточнение субъектного состава (включение индивидуальных предпринимателей).

Кроме задач в области нормативного регулирования рынку для его дальнейшего развития необходимо решить следующие задачи организационного порядка:

- создание площадки общения участников рынка;

- юридическая поддержка участников рынка;

- единая позиция бизнеса по проблемам и задачам развития рынка платежей населения в диалоге с властью.

В заключение своего доклада г-н Панферов перечислил основные текущие тенденции рынка:

- развитие систем межбанковских платежей;

- рост мобильной коммерции (платежные технологии в мобильных устройствах);

- быстрый перевод денежной наличности в электронную, и наоборот;

- рост профессионализма участников рынка (качество/ответственность, охват/география, широкий перечень услуг, прозрачность).

А.С.Воронин

Технологии проведения платежей в карточных платежных системах

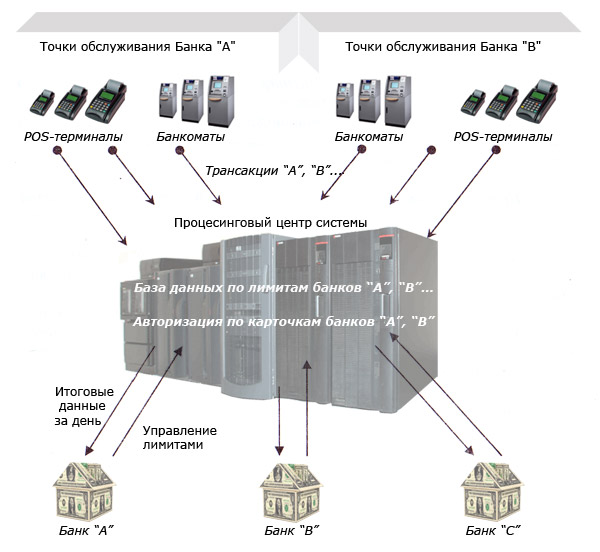

Процессинговый центр

Главный процессинговый центр — уполномоченный платежной системой специализированный вычислительный центр, который, кроме процессинга осуществляет маршрутизацию запросов / ответов от других процессинговых центров, ведет базы участников и осуществляет взаимодействие с другими участниками по установленному регламенту.

Процессинговый центр — уполномоченный платежной системой специализированный вычислительный центр, который содержит базу данных ПС, (данные о членах платежной системы и держателей ПК с целью обеспечения запросов на авторизацию в том случае, если банк-эмитент не ведет своей собственной базы, в противном случае, процессинговый центр пересылает в банк-эмитент запрос, авторизуеться через эквайера.

Процессинговый центр обеспечивает обработку запросов на авторизацию и / или протоколов транзакций, которые фиксируют данные о сделанных с помощью карточек платежи и выдачу наличных, поступающих от эквайеров (или непосредственно из точек обслуживания). Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off-line банк)

Схема функционирования в платежной системе банка-эмитента в off-line режиме:

В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент аттестованной карты. Центр обеспечивает и пересылку ответа банку-эквайеру. Кроме того, на основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайера стоп-листы.

Схема функционирования в платежной системе банка-эквайера "А", осуществляющей процессинг для собственных карт и осуществляет авторизацию транзакций держателей карт и маршрутизацию транзакций других банков "В", "С ",…

Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на предприятиях и последующую персонализацию. Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банк-эквайер.

Процессинговый центр является технологическим ядром платежной системы, который функционирует в достаточно жестких условиях, гарантированно обрабатывая в реальном масштабе времени интенсивный поток транзакций. Не меньшие требования к вычислительным возможностям процессингового центра предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня, поскольку обработке подлежат протоколы значительной части транзакций, а требуемые сроки выполнения расчетов невелики — несколько часов.

Поддержка надежного, устойчивого функционирования платежной системы требует, во-первых, наличие существенных вычислительных мощностей процессингового центра и, во-вторых, развитой коммуникационной инфраструктуры, поскольку процессинговый центр системы должен иметь возможность одновременно обслуживать достаточно большое число географически удаленных точек. Очевидно, что для эффективной работы процессингового центра необходимо использовать высокопроизводительные сети передач данных. Со структурной точки зрения сеть передачи данных при этом становится внутренним неотъемлемым элементом платежной системы.

Коммуникационные центры обеспечивают субъектов платежной системы доступом к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек в торговых терминалах, при обслуживании карточек в банкоматах, при проведении взаиморасчетов между участниками системы и в других случаях.

Связанные статьи:

Платежные системы и их функции

Применение платежных инструментов

Участники платежной системы:

— Банки-участники платежной системы

— Процессинговый центр

— Терминальное оборудование