Содержание

- Нормы амортизации ОС

- О КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

- Амортизационные группы основных средств – 2018

- КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

- Амортизация основных средств

- Нормы амортизации ОС

- Амортизация основных средств в бухгалтерском учете

- О КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

- КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

- Формула нормы амортизации

- Сущность амортизации

- Виды износа

- Нормы амортизации основных средств по группам

- Основные понятия

- Формула нормы амортизации

- Примеры решения задач

- Амортизационные группы

- Формула нормы амортизации

- Сущность амортизации

- Виды износа

- Начисление амортизации: основные положения

- Основные понятия

- Формула нормы амортизации

- Примеры решения задач

Нормы амортизации ОС

ПРАВИТЕЛЬСТВО РФ

ПОСТАНОВЛЕНИЕ

от 1 января 2002 г. N 1

О КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ,

ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

(в ред. Постановлений Правительства РФ от 09.07.2003 N 415,

от 08.08.2003 N 476, от 18.11.2006 N 697, от 12.09.2008 N 676,

от 24.02.2009 N 165, от 10.12.2010 N 1011)

В соответствии со статьей 258 Налогового кодекса РФ Правительство РФ постановляет:

1. Утвердить прилагаемую Классификацию основных средств, включаемых в амортизационные группы.

Указанная Классификация может использоваться для целей бухгалтерского учета.

2. Министерству экономического развития и торговли РФ совместно с заинтересованными федеральными органами исполнительной власти представлять в Правительство РФ в месячный срок с даты внесения изменений и дополнений в Общероссийский классификатор основных фондов предложения по уточнению и дополнению Классификации основных средств, включаемых в амортизационные группы.

3. Установить, что Классификация основных средств, включаемых в амортизационные группы, применяется с 1 января 2002 г.

Председатель Правительства РФ

М. КАСЬЯНОВ

Утверждена

Постановлением Правительства РФ

от 1 января 2002 г.

Амортизационные группы основных средств – 2018

КЛАССИФИКАЦИЯ

ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

(в ред. Постановлений Правительства РФ (далее ПП РФ) от 09.07.2003 N 415,

от 08.08.2003 N 476, от 18.11.2006 N 697,

от 12.09.2008 N 676, от 24.02.2009 N 165, от 10.12.2010 N 1011)

—————————————————————————————————- | Код ОКОФ | Наименование | Примечание | —————————————————————————————————- Первая группа (все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно) Машины и оборудование 14 2894000 Инструмент для металлообрабатывающих и деревообрабатывающих станков 14 2895000 Инструмент алмазный и абразивный 14 2911103 — Дизели и дизель-генераторы с цилиндром диаметром дизели и дизель-генераторы 14 2911106 свыше 160 мм буровые 14 2912103 Насосы конденсатные, питательные и песковые, грунтовые, шламовые (введен ПП РФ от 12.09.2008 N 676) 14 2912132, Компрессоры передвижные и специальные 14 2912133 (введены ПП РФ от 12.09.2008 N 676) 14 2915325 Конвейеры ленточные скребковые передвижные (введен ПП РФ от 12.09.2008 N 676) 14 2916050 Устройства пневмоприводов (пневмомоторы, пневмоцилиндры, пневмораспределители, пневмоемкости, пневмоклапаны, пневмоаккумуляторы, пневмооборудование прочее) (введен ПП РФ от 12.09.2008 N 676) 14 2923530 Валки стальные прокатные для сортопрокатных, полосовых и листопрокатных станов (введен ПП РФ от 12.09.2008 N 676) 14 2923540 — Исключены с 1 января 2009 года. — ПП РФ от 12.09.2008 N 676 14 2923542 14 2924186 Молотки отбойные 14 2924235 Крепь проходческая механизированная (введен ПП РФ от 12.09.2008 N 676) 14 2924304 — Установки бурильные (каретки буровые самоходные); 14 2924313 перфораторы пневматические (молотки бурильные) (введены ПП РФ от 12.09.2008 N 676) 14 2924670 Машины и оборудование для зарядки и забойки взрывных скважин (введен ПП РФ от 12.09.2008 N 676) 14 2928281 — Замки и соединительные концы к бурильным трубам; 14 2928284 элементы компоновки низа бурильной колонны; замки буровые для электробура; замки буровые специальные 14 2928040 Двигатели забойные и инструмент породоразрушающий (для нефтяных скважин) (турбобуры, буры, турбодолота, долота, отклонители, электробуры, расширители, калибраторы и прочие) 14 2928510 — Оборудование для различных способов добычи нефти и 14 2928514 газа прочее 14 2928554 Оборудование для подготовительных работ при ремонте и обслуживании эксплуатационных скважин (введен ПП РФ от 12.09.2008 N 676) 14 2928630 — Ключи; инструмент ловильный для ликвидации аварий при 14 2928706 бурении; инструмент и приспособления для зарезки вторых стволов; инструмент буровой (кроме породоразрушающего); инструмент для свинчивания — развинчивания и удержания на весу насосно-компрессорных труб и штанг при ремонте эксплуатационных скважин; инструмент ловильный для эксплуатационных скважин; инструмент для бурения геолого-разведочных скважин; инструмент для нефтепромыслового и геолого-разведочного оборудования, прочий 14 2941150 — Инструмент, инвентарь и средства малой механизации 14 2941155 лесохозяйственного применения 14 2946290 — Инструмент для протезной промышленности 14 2946294 14 2947110 — Исключены с 1 января 2009 года. — ПП РФ от 12.09.2008 N 676 14 2947119 14 2947110 — Инструмент строительно-монтажный ручной и 14 2947122 механизированный (введены ПП РФ от 12.09.2008 N 676) 14 2947131, Вибраторы электрические и пневматические 14 2947132 14 2947160 — Оборудование, инструмент и приспособления, средства 14 2947179 крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; механизмы, инструменты, приспособления, приборы и устройства для электромонтажных и пусконаладочных работ по оборудованию промышленных предприятий (введены ПП РФ от 12.09.2008 N 676) 14 3222000 Средства кабельной связи и аппаратура проводной связи специальные комплекты оконечная и промежуточная инструмента для телекоммуникационного оборудования и линейно- кабельных работ; приспособления и оснастка для эксплуатационных работ в связи (введен ПП РФ от 12.09.2008 N 676) 14 3222280 — Исключены с 1 января 2009 года. — ПП РФ от 12.09.2008 N 676 14 3222283 14 3311010 Инструменты медицинские (введен ПП РФ от 12.09.2008 N 676) 14 3315430 Аппаратура и оборудование вспомогательное для исследований в скважинах (введен ПП РФ от 12.09.2008 N 676)

Пример. Приобретен объект стоимостью 120 тыс. руб. со сроком пользования 5 лет. Годовая норма амортизационных отчислений — 20%. Отсюда годовая сумма амортизационных отчислений составляет:

120 х 20 : 100 = 24 тыс. руб.

При способе уменьшаемого остатка амортизационные отчисления определяются исходя из остаточной стоимости объекта основных фондов на начало отчетного года, нормы амортизации и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

Пример. Приобретен объект основных фондов стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации объекта, исчисленная исходя из срока полезного использования, составляет 20%. Эта норма увеличивается на коэффициент ускорения, равный 2, и составит 40% (20 х 2). Отсюда годовая сумма амортизационных отчислений равна:

(120 х 20 : 100) х 2 = 48 тыс. руб.

В первый год эксплуатации годовая сумма амортизации определяется исходя из первоначальной стоимости объекта. Во второй год эксплуатации амортизация исчисляется в размере 40% от остаточной стоимости, т.е. (120 — 48) х 40 = 28,8 тыс. руб. и т.д.

При способе списания стоимости по сумме чисел лет срока полезного использования объекта амортизационные отчисления определяются исходя из первоначальной стоимости объекта основных фондов и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Пример. Приобретен объект основных фондов стоимостью 120 тыс. руб. Срок полезного использования 5 лет. Сумма срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3%; во второй год — 4/15, т.е. 26,7%; в третий год — 3/15, т.е. 20,0%; в четвертый год — 2/15, т.е.

Амортизация основных средств

13,3%; в пятый год — 1/15, т.е. 6,7%.

Начисления амортизационных отчислений по объектам основных фондов в течение отчетного года осуществляются ежемесячно независимо от способа начисления в размере 1/12 исчисленной годовой суммы.

В случае ввода в эксплуатацию объекта основных фондов в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до даты годовой отчетности.

Пример. В апреле отчетного года введен в эксплуатацию и принят к бухгалтерскому учету объект основных фондов первоначальной стоимостью 120 тыс. руб. Срок использования — 5 лет, годовая норма амортизации — 20%. При линейном способе амортизация этого объекта в первый год использования составит:

(20 х 8 : 12) = 13,33%, т.е. 16 тыс. руб.;

(120 х 13,33 : 100), где 8 — число месяцев эксплуатации объекта в первом году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных фондов.

Пример. Куплен автомобиль стоимостью 60 тыс. руб., его грузоподъемность более 2 т, гарантированный пробег 400 тыс. км. За первый год пробег составил 40 тыс. км. Следовательно, сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит:

(40 х 60 : 400) = 6 тыс. руб.

В случае выбытия объекта и списания его с бухгалтерского учета (или полного погашения стоимости этого объекта) амортизационные отчисления по объекту основных фондов прекращаются с первого числа месяца, следующего за месяцем выбытия и списания этого объекта или полного погашения стоимости объекта.

В 2002 году в связи с введением в действие части второй Налогового кодекса РФ внесен ряд изменений в порядок амортизации основных фондов. Установлен новый порядок исчисления амортизации для целей налогообложения. Основные фонды отнесены к амортизируемому имуществу.

Для целей налогообложения амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10000 рублей. Согласно ст. 256 НК РФ, не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги), а также имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности.

Налоговым кодексом РФ в целях налогообложения предприятий и организаций установлено, что налогоплательщики начисляют амортизацию самостоятельно одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = (1 / n) х 100%

нелинейного:

К = (2 / n) х 100%

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; при нелинейном — к остаточной стоимости;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Нормы амортизации ОС

ПРАВИТЕЛЬСТВО РФ

ПОСТАНОВЛЕНИЕ

от 1 января 2002 г.

Амортизация основных средств в бухгалтерском учете

N 1

О КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ,

ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

(в ред. Постановлений Правительства РФ от 09.07.2003 N 415,

от 08.08.2003 N 476, от 18.11.2006 N 697, от 12.09.2008 N 676,

от 24.02.2009 N 165, от 10.12.2010 N 1011)

В соответствии со статьей 258 Налогового кодекса РФ Правительство РФ постановляет:

1. Утвердить прилагаемую Классификацию основных средств, включаемых в амортизационные группы.

Указанная Классификация может использоваться для целей бухгалтерского учета.

2. Министерству экономического развития и торговли РФ совместно с заинтересованными федеральными органами исполнительной власти представлять в Правительство РФ в месячный срок с даты внесения изменений и дополнений в Общероссийский классификатор основных фондов предложения по уточнению и дополнению Классификации основных средств, включаемых в амортизационные группы.

3. Установить, что Классификация основных средств, включаемых в амортизационные группы, применяется с 1 января 2002 г.

Председатель Правительства РФ

М. КАСЬЯНОВ

Утверждена

Постановлением Правительства РФ

от 1 января 2002 г. N 1

КЛАССИФИКАЦИЯ

ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

(в ред. Постановлений Правительства РФ (далее ПП РФ) от 09.07.2003 N 415,

от 08.08.2003 N 476, от 18.11.2006 N 697,

от 12.09.2008 N 676, от 24.02.2009 N 165, от 10.12.2010 N 1011)

—————————————————————————————————- | Код ОКОФ | Наименование | Примечание | —————————————————————————————————- Первая группа (все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно) Машины и оборудование 14 2894000 Инструмент для металлообрабатывающих и деревообрабатывающих станков 14 2895000 Инструмент алмазный и абразивный 14 2911103 — Дизели и дизель-генераторы с цилиндром диаметром дизели и дизель-генераторы 14 2911106 свыше 160 мм буровые 14 2912103 Насосы конденсатные, питательные и песковые, грунтовые, шламовые (введен ПП РФ от 12.09.2008 N 676) 14 2912132, Компрессоры передвижные и специальные 14 2912133 (введены ПП РФ от 12.09.2008 N 676) 14 2915325 Конвейеры ленточные скребковые передвижные (введен ПП РФ от 12.09.2008 N 676) 14 2916050 Устройства пневмоприводов (пневмомоторы, пневмоцилиндры, пневмораспределители, пневмоемкости, пневмоклапаны, пневмоаккумуляторы, пневмооборудование прочее) (введен ПП РФ от 12.09.2008 N 676) 14 2923530 Валки стальные прокатные для сортопрокатных, полосовых и листопрокатных станов (введен ПП РФ от 12.09.2008 N 676) 14 2923540 — Исключены с 1 января 2009 года. — ПП РФ от 12.09.2008 N 676 14 2923542 14 2924186 Молотки отбойные 14 2924235 Крепь проходческая механизированная (введен ПП РФ от 12.09.2008 N 676) 14 2924304 — Установки бурильные (каретки буровые самоходные); 14 2924313 перфораторы пневматические (молотки бурильные) (введены ПП РФ от 12.09.2008 N 676) 14 2924670 Машины и оборудование для зарядки и забойки взрывных скважин (введен ПП РФ от 12.09.2008 N 676) 14 2928281 — Замки и соединительные концы к бурильным трубам; 14 2928284 элементы компоновки низа бурильной колонны; замки буровые для электробура; замки буровые специальные 14 2928040 Двигатели забойные и инструмент породоразрушающий (для нефтяных скважин) (турбобуры, буры, турбодолота, долота, отклонители, электробуры, расширители, калибраторы и прочие) 14 2928510 — Оборудование для различных способов добычи нефти и 14 2928514 газа прочее 14 2928554 Оборудование для подготовительных работ при ремонте и обслуживании эксплуатационных скважин (введен ПП РФ от 12.09.2008 N 676) 14 2928630 — Ключи; инструмент ловильный для ликвидации аварий при 14 2928706 бурении; инструмент и приспособления для зарезки вторых стволов; инструмент буровой (кроме породоразрушающего); инструмент для свинчивания — развинчивания и удержания на весу насосно-компрессорных труб и штанг при ремонте эксплуатационных скважин; инструмент ловильный для эксплуатационных скважин; инструмент для бурения геолого-разведочных скважин; инструмент для нефтепромыслового и геолого-разведочного оборудования, прочий 14 2941150 — Инструмент, инвентарь и средства малой механизации 14 2941155 лесохозяйственного применения 14 2946290 — Инструмент для протезной промышленности 14 2946294 14 2947110 — Исключены с 1 января 2009 года. — ПП РФ от 12.09.2008 N 676 14 2947119 14 2947110 — Инструмент строительно-монтажный ручной и 14 2947122 механизированный (введены ПП РФ от 12.09.2008 N 676) 14 2947131, Вибраторы электрические и пневматические 14 2947132 14 2947160 — Оборудование, инструмент и приспособления, средства 14 2947179 крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; механизмы, инструменты, приспособления, приборы и устройства для электромонтажных и пусконаладочных работ по оборудованию промышленных предприятий (введены ПП РФ от 12.09.2008 N 676) 14 3222000 Средства кабельной связи и аппаратура проводной связи специальные комплекты оконечная и промежуточная инструмента для телекоммуникационного оборудования и линейно- кабельных работ; приспособления и оснастка для эксплуатационных работ в связи (введен ПП РФ от 12.09.2008 N 676) 14 3222280 — Исключены с 1 января 2009 года. — ПП РФ от 12.09.2008 N 676 14 3222283 14 3311010 Инструменты медицинские (введен ПП РФ от 12.09.2008 N 676) 14 3315430 Аппаратура и оборудование вспомогательное для исследований в скважинах (введен ПП РФ от 12.09.2008 N 676)

Формула нормы амортизации

Сущность амортизации

Норма амортизации основных средств включает в себя величину амортизационных накоплений, установленную в процентном соотношении к существующей балансовой стоимости основного средства.

Виды износа

Все основные средства постепенно подлежат износу, которые представляет собой постепенную утрату основным средством своей потребительской стоимости.

Нормы амортизации основных средств по группам

Существует 2 типа износа:

- Физический износ (уменьшение потребительской стоимости в результате снашивания деталей, отрицательного влияния агрессивной среды, природы и др.),

- Моральный износ (уменьшение стоимости вне зависимости от физического износа).

Для лучшего понимания формулы амортизации необходимо различать моральный износ двух родов:

- Первого рода, который представляет собой утрату первоначальной стоимости по причине роста производительности труда в отрасли изготовления основных средств,

- Второго рода, который происходит по причине разработки более прогрессивной или экономичной техники. По причине морального износа второго рода уменьшается относительная полезность устаревших основных фондов.

Основные понятия

Для изучения формулы нормы амортизации следует разобраться с некоторыми понятиями:

- Объект начисления амортизации представляет собой основное средство, находящееся в организации на праве собственности (оперативного управления или хозяйственного ведения).

- Срок полезного использования включает среднюю продолжительность службы объекта определенного типа.

- Норма амортизации является годовым процентом возмещения стоимости основных фондов, который устанавливается государством. В РФ применяются единые нормы амортизации, показатель которых определен для каждого типа основного средства.

Формула нормы амортизации

С целью осуществления бухгалтерского учета формула нормы амортизации может вычисляться двумя способами:

- По первому способу формула нормы амортизации выглядит следующим образом:

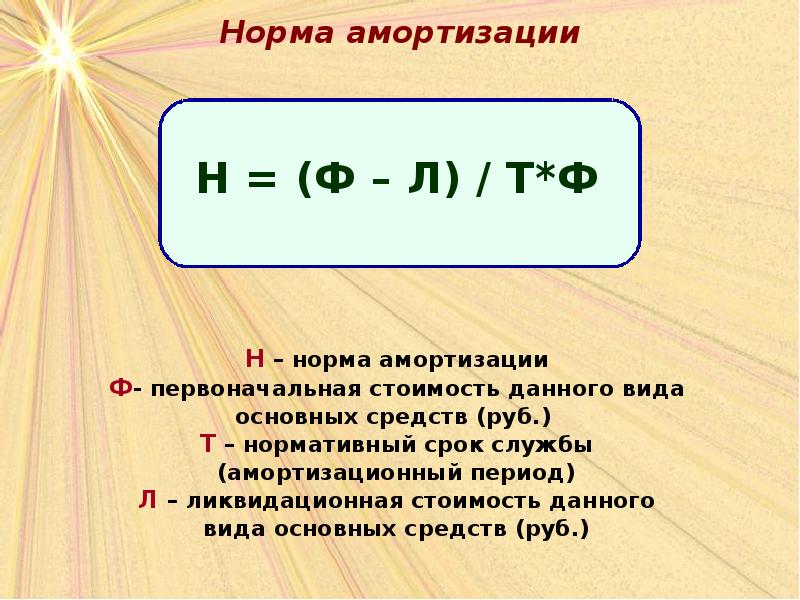

НА = (ПС ЛС)/(АП · ПС) * 100%

Здесь НА – норма амортизации,

ПС – первоначальная стоимость (рублей),

ЛС ликвидационная стоимость (рублей),

АП – амортизационный период (лет).

- По второму способу формула нормы амортизации устанавливает показатель на основании срока службы определенного объекта (выражается в годах):

НА=(1/Т) * 100%

Здесь НА – норма амортизации,

Т – срок службы объекта ОС (лет).

Вторая формула используется в бухгалтерском учете и для целей налогообложения. Для расчета налогов также используется следующая формула нормы амортизации:

НА= (2/ Тм) · 100%

Здесь НА – норма амортизации,

Тм срок службы соответствующего объекта ОС (определяется в месяцах).

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Необходимо различать понятия "амортизация" и "износ"

В процессе функционирования основной капитал изнашивается.

Износбывает физическим и моральным.

Физический износ – это утрата средствами труда своей потребительской стоимости. В результате средства труда становятся непригодными для дальнейшего использования. Физический износ основного капитала обусловлен многими факторами (продолжительность и интенсивность использования машин и оборудования, технология производства, условия эксплуатации и т. п.).

Моральный износ означает обесценение основного капитала вследствие появления более современного оборудования, обладающего лучшими технико-экономическими характеристиками.

Морально изношенное оборудование должно обновляться. Для этого разрабатываются программы технической модернизации. Выполнение этих программ требует затрат финансовых ресурсов, что обусловливает рост доли капиталовложений, направляемых на обновление, техническую модернизацию производства.

Амортизация – это перенос стоимости основных средств и нематериальных активов на стоимость продукции (работ, услуг). Амортизационные отчисления входят в состав расходов на производство и реализацию продукции (работ, услуг), при этом не происходит затраты денежных средств (это простая бухгалтерская запись)

Средства на простое воспроизводство основного капитала накапливаютсяв амортизационном фонде, который образуется за счет амортизационных отчислений.

После реализации продукции в полученной выручке содержится доля амортизационных отчислений (но уже в виде натурального денежного потока), которые образуют амортизационный фонд. Амортизационный фонд имеет целевое назначение – восстановление основных средств в натуральном виде – это простое воспроизводство. Для расширенного воспроизводства требуются дополнительные источники: прибыль, кредиты и т. п.

Постановлением Правительства Российской Федерации от 1 января 2002 г. № 1 «Классификация основных средств, включаемых в амортизационные группы» основные средства разбиты на 10 групп в зависимости от срока службы (первая – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно; десятая группа (имущество со сроком полезного использования свыше 30 лет).

Нормы амортизации исчисляются исходя из срока (Тпи) полезного использования этого объекта (На = 1 / Тпи * 100%). Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды,

системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В бухгалтерском учете начисление амортизации объектов основных средств производится одним из следующих способов:

• линейным методом;

• способом уменьшаемого остатка;

• способом списания стоимости по сумме чисел лет срока полезного использования; ‘

• способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов-начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Годовая сумма начисления амортизационных отчислений определяется:

• при линейном способе — исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта по следующей формуле:

Ан = 100 / Тпс; % ( 3 )

где Тпс – срок полезного (экономического) использования основного средства, год;

Годовая сумма амортизации рассчитывается по формуле:

Аt = Ан / 100 * Ос; ( 4 )

где Ос – первоначальная стоимость основного средства.

К примеру, предприятием приобретен объект стоимостью 150 000 руб. со сроком полезного использования 5 лет. Годовая норма амортизационных отчислений — 20%. Годовая сумма , амортизационных отчислений составит:

150 000 х 20 : 100 = 30 000 руб.

Линецный способ может применяться для объектов основных.средств, у которых главными факторами, ограничивающими срок их полезного использования, являются время использования и относительно постоянный объем выполняемых периодических работ. К ним могут быть отнесены здания, сооружения, многие машины и механизмы, станки и оборудование. При этом способе ежемесячные амортизационные отчисления производятся в одинаковых размерах в течение всего срока полезного использования;

• при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией.

К примеру, предприятием приобретен объект основных средств стоимостью 100 000 руб.

Амортизационные группы

со сроком полезного использования 5 лет. В учетной политике организации установлен коэффициент ускорения 2.

Норма амортизации, исчисленная исходя из срока полезного использования, составляет 20% (100% : 5 лет) и, увеличенная на коэффициент 2, составит 40%.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при оприходо-вании объекта, и составит:

100 000 х 40% = 40 000 руб.

Во второй год эксплуатации амортизация начисляется от остаточной стоимости объекта, то есть от разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год: — (100 000 — 40 000) х 40% = 24 000 руб. В третий год эксплуатации амортизация составит (60 000 ‘- 24 000) х 40% = 14 400 руб. и т. д.

Применение способа уменьшаемого остатка, как принято считать в мировой практике, позволяет организации в первые годы эксплуатации объекта основных средств, как правило, не требующего в указанное время ремонта, списывать на затраты большую часть амортизационных отчислений;

• при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта по формуле:

Аt = Тос / Тсум * Осп; ( 5 )

где Тос – количество лет амортизации, оставшихся до конца срока полезного использования объекта; Тсум — сумма чисел лет срока полезного использования объекта; Осп – первоначальная стоимость основного средства.

К примеру, предприятием приобретен объект основных средств стоимостью 150 000 руб. Срок полезного использования установлен 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5).

В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15 (или 33,33%), которая составит:

150 000 х 5 : 15 = 50 000 руб.; во второй год — 4/15:

150 000 х 4 : 15 = 40 000 руб.; в третий год — 3/15:

150 000 х 3 : 15 = 30 000 руб. и т. д.

Способ списания стоимости по сумме чисел лет срока полезного использования, который также относится к ускоренным, позволяет производить амортизационные отчисления в первые годы эксплуатации в значительно больших размерах, чем в последующие. Указанный способ используется для объектов основных средств, стоимость которых уменьшается в зависимости от срока полезного использования; быстро наступает моральный износ; расходы на восстановление объекта увеличиваются с увеличением срока службы. Этот способ можно применять при начислении амортизации по вычислительной технике, средствам связи; машинам и оборудованию малых и недавно образованных организаций, у которых нагрузка на объекты основных средств приходится на первые годы работы;

• при способе списания стоимости пропорционально объему продукции (работ) — начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств по формуле:

Аt = Qt / Qпс * Осп; ( 6 )

где Qt – пробег транспортного средства за t – й год (Qпс / Тпс); Qпс — пробег транспортного средства за полезный срок службы.

К примеру, предприятием приобретен автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб.

В отчетном периоде пробег должен составить 5000 км.

Годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит:

5 000 х 80 000 : 400 000 = 1000 руб.

Способ списания стоимости пропорционально объему продукции (работ) применяется для объектов основных средств, главным критерием которых является периодичность их использования. Это относится ко многим транспортным средствам, например автомобилям, самолетам, амортизация по которым зависит от величины пробега или от количества часов полета, а также к оборудованию горнодобывающей промышленности, амортизация по которым зависит от объема добытой породы, и другим видам аналогичного оборудования. Для таких объектов основных средств определяется сумма амортизации на единицу продукции (работ, услуг).

В налоговом учете начисление амортизации объектов основных средств производится одним из следующих способов:

• линейным методом;

• нелинейным.

в соответствии с Налоговым кодексом вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Начисление амортизационных отчислений по объекту основных средств:

начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета; /

прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета;

производится независимо от результатов деятельности организации в отчетном периоде;

производится в течение отчетного года независимо от применяемого способа начисления ежемесячно в размере vi 2 годовой суммы;

отражается в бухгалтерском учете того отчетного периода, к которому оно относится.

Годовая сумма амортизационных отчислений по основным средствам, используемым в организациях с сезонным характером производства, начисляется в отчетном году равномерно в течение периода работы организации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления .объекта, продолжительность которого превышает 12 месяцев.

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств, предназначен счет 02 «Амортизация основных средств».

Дата публикования: 2015-09-17; Прочитано: 780 | Нарушение авторского права страницы

Формула нормы амортизации

Сущность амортизации

Норма амортизации основных средств включает в себя величину амортизационных накоплений, установленную в процентном соотношении к существующей балансовой стоимости основного средства.

Виды износа

Все основные средства постепенно подлежат износу, которые представляет собой постепенную утрату основным средством своей потребительской стоимости. Существует 2 типа износа:

- Физический износ (уменьшение потребительской стоимости в результате снашивания деталей, отрицательного влияния агрессивной среды, природы и др.),

- Моральный износ (уменьшение стоимости вне зависимости от физического износа).

Для лучшего понимания формулы амортизации необходимо различать моральный износ двух родов:

- Первого рода, который представляет собой утрату первоначальной стоимости по причине роста производительности труда в отрасли изготовления основных средств,

- Второго рода, который происходит по причине разработки более прогрессивной или экономичной техники.

Начисление амортизации: основные положения

По причине морального износа второго рода уменьшается относительная полезность устаревших основных фондов.

Основные понятия

Для изучения формулы нормы амортизации следует разобраться с некоторыми понятиями:

- Объект начисления амортизации представляет собой основное средство, находящееся в организации на праве собственности (оперативного управления или хозяйственного ведения).

- Срок полезного использования включает среднюю продолжительность службы объекта определенного типа.

- Норма амортизации является годовым процентом возмещения стоимости основных фондов, который устанавливается государством. В РФ применяются единые нормы амортизации, показатель которых определен для каждого типа основного средства.

Формула нормы амортизации

С целью осуществления бухгалтерского учета формула нормы амортизации может вычисляться двумя способами:

- По первому способу формула нормы амортизации выглядит следующим образом:

НА = (ПС ЛС)/(АП · ПС) * 100%

Здесь НА – норма амортизации,

ПС – первоначальная стоимость (рублей),

ЛС ликвидационная стоимость (рублей),

АП – амортизационный период (лет).

- По второму способу формула нормы амортизации устанавливает показатель на основании срока службы определенного объекта (выражается в годах):

НА=(1/Т) * 100%

Здесь НА – норма амортизации,

Т – срок службы объекта ОС (лет).

Вторая формула используется в бухгалтерском учете и для целей налогообложения. Для расчета налогов также используется следующая формула нормы амортизации:

НА= (2/ Тм) · 100%

Здесь НА – норма амортизации,

Тм срок службы соответствующего объекта ОС (определяется в месяцах).

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |