Содержание

- Основные производственные и непроизводственные фонды

- Основные производственные и непроизводственные фонды

- К непроизводственным фондам относятся:

- 5. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

- шпаргалки на телефон

- Основные производственные и непроизводственные фонды

- Непроизводственные основные фонды

- Основные производственные и непроизводственные фонды

- Анализ структуры основных производственных фондов

- Воспроизводство основных производственных фондов

- Основные производственные и непроизводственные фонды. Основной капитал предприятия

- Глава 1. ОПРЕДЕЛЕНИЕ НЕДВИЖИМОСТИ

- 1.2. Основные фонды и их классификация

Основные производственные и непроизводственные фонды

Основные фонды — это совокупность производ-

ственных, материально-вещественных ценностей,

которые действуют в процессе производства в те-

чение длительного периода времени, сохраняют при

этом на протяжении всего периода времени нату-

рально-вещественную форму и переносят их стои-

мость на продукцию по частям по мере износа в ви-

де амортизационных отчислений.

Согласно системе бухгалтерского учета к основ-

ным фондам относятся средства труда со сроком

службы более двенадцати месяцев и стоимостью (на

дату приобретения), превышающей стократный раз-

мер минимальной величины месячной оплаты труда

за единицу.

Основные фонды делятся на основные

производственные и основные непроизводственные

фонды.

К основным производственным фондам от-

носятся те основные фонды, которые принимают

участие в производственном процессе непосред-

ственно, (т. е. станки, оборудование и иное) или

создают условия для производственного процесса

(т. е. здания и сооружения производственного назна-

чения и т. п.). К ним относятся не только фонды не-

посредственно промышленного назначения, но так-

же и фонды строительного, сельскохозяйственного

назначения, автомобильного транспорта, связи, тор-

говли и прочих видов деятельности материального

производства.

Основные непроизводственные фонды — это

объекты культурно-бытового назначения (клубы, сто-

ловые и т. п.). Они предназначены для обслужива-

ния нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры предприятия.

Для предприятия важно выстроить рациональную

и эффективную структуру этих фондов. Основных

производственных фондов должно хватать для обес-

печения процесса производства, при этом должен

иметься определенный резерв на случай выбытия

из процесса производства задействованных фон-

дов. При этом излишек основных производствен-

ных фондов не должен быть большим — на неза-

действованные производственные фонды также

приходится начислять амортизацию, что в конеч-

ном итоге приведет к снижению прибыли и рента-

бельности.

Основные непроизводственные фонды в основ-

ной своей массе не приносят явной выгоды, при-

были для предприятия. Обычно они функциониру-

ют либо бесплатно (за счет предприятия) для

сотрудников, либо на уровне безубыточности. По-

этому эти фонды оттягивают на себя значитель-

ную часть финансов предприятия, которые можно

использовать более эффективным образом. Но,

однако, наличие развитой структуры основных не-

производственных фондов у предприятия, во-пер-

вых, облегчает деятельность рабочих, так как они

могут с меньшими затратами времени и средств

посещать заводскую столовую, отдавать детей

в заводской детский сад, пользоваться услугами

поликлиники предприятия и т. п. Результатом это-

го может стать рост благосостояния персонала

и рост производительности труда на предприятии.

Во-вторых, наличие подобных учреждений привле-

кает на предприятие новые, более квалифициро-

ванные и конкурентоспособные кадры. В совре-

менных условиях далеко не все предприятия могут

позволить себе содержать непроизводственные

фонды.

Основные производственные и непроизводственные фонды

Основные фонды — это совокупность производ-

ственных, материально-вещественных ценностей,

которые действуют в процессе производства в те-

чение длительного периода времени, сохраняют при

этом на протяжении всего периода времени нату-

рально-вещественную форму и переносят их стои-

мость на продукцию по частям по мере износа в ви-

де амортизационных отчислений.

Согласно системе бухгалтерского учета к основ-

ным фондам относятся средства труда со сроком

службы более двенадцати месяцев и стоимостью (на

дату приобретения), превышающей стократный раз-

мер минимальной величины месячной оплаты труда

за единицу. Основные фонды делятся на основные

производственные и основные непроизводственные

фонды.

К основным производственным фондам от-

носятся те основные фонды, которые принимают

участие в производственном процессе непосред-

ственно, (т. е. станки, оборудование и иное) или

создают условия для производственного процесса

(т.

К непроизводственным фондам относятся:

е. здания и сооружения производственного назна-

чения и т. п.). К ним относятся не только фонды не-

посредственно промышленного назначения, но так-

же и фонды строительного, сельскохозяйственного

назначения, автомобильного транспорта, связи, тор-

говли и прочих видов деятельности материального

производства.

Основные непроизводственные фонды — это

объекты культурно-бытового назначения (клубы, сто-

ловые и т. п.). Они предназначены для обслужива-

ния нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры предприятия.

Для предприятия важно выстроить рациональную

и эффективную структуру этих фондов. Основных

производственных фондов должно хватать для обес-

печения процесса производства, при этом должен

иметься определенный резерв на случай выбытия

из процесса производства задействованных фон-

дов. При этом излишек основных производствен-

ных фондов не должен быть большим — на неза-

действованные производственные фонды также

приходится начислять амортизацию, что в конеч-

ном итоге приведет к снижению прибыли и рента-

бельности.

Основные непроизводственные фонды в основ-

ной своей массе не приносят явной выгоды, при-

были для предприятия. Обычно они функциониру-

ют либо бесплатно (за счет предприятия) для

сотрудников, либо на уровне безубыточности. По-

этому эти фонды оттягивают на себя значитель-

ную часть финансов предприятия, которые можно

использовать более эффективным образом. Но,

однако, наличие развитой структуры основных не-

производственных фондов у предприятия, во-пер-

вых, облегчает деятельность рабочих, так как они

могут с меньшими затратами времени и средств

посещать заводскую столовую, отдавать детей

в заводской детский сад, пользоваться услугами

поликлиники предприятия и т. п. Результатом это-

го может стать рост благосостояния персонала

и рост производительности труда на предприятии.

Во-вторых, наличие подобных учреждений привле-

кает на предприятие новые, более квалифициро-

ванные и конкурентоспособные кадры. В совре-

менных условиях далеко не все предприятия могут

позволить себе содержать непроизводственные

фонды.

Далее:Контрольные (тестовые) вопросы Вверх:Методические материалы Назад:Контрольные (тестовые) вопросы

5. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

Основные фонды (ОФ) — это стоимость средств труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

Средства труда и предметы труда составляют в совокупности средства производства. Средства труда — это орудия труда плюс условия труда. Основные фонды можно разделить на 2 группы: основные производственные фонды, непосредственно участвующие в процессе производства, и непроизводственные основные фонды, имеющие косвенное отношение к производству (например, подсобные хозяйства и т.п., находящиеся на балансе предприятия).

Для учета, оценки и анализа основные фонды классифицируются по ряду признаков:

функциональное назначение (производственные и непроизводственные);

отраслевой признак (основные фонды промышленности, сельского хозяйства и т.д.);

вещественно-натуральный состав (здания, сооружения, передаточные устройства, рабочие машины и оборудование и т.д.);

принадлежность (собственные, арендованные);

использование (находящиеся в эксплуатации, находящиеся в запасе).

Основные производственные фонды в зависимости от степени воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии и т.д.).

шпаргалки на телефон

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения т.д.).

Под производственной (видовой) структурой понимается соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их среднегодовой стоимости. Повышение доли активной части основных производственных фондов до оптимального уровня является одним из направлений совершенствования производственной (видовой) структуры основных производственных фондов на предприятии.

Примерная структура основных производственных фондов (ОПФ) в промышленности (в %):

| Всего ОПФ | 100,0 |

|---|---|

| Пассивная часть | 46,5 |

| в том числе: | |

| здания | 26,7 |

| сооружения | 19,8 |

| Активная часть | 53,5 |

| в том числе: | |

| передаточные устройства | 10,3 |

| силовые машины и оборудование | 7,4 |

| рабочие машины и оборудование | 29,1 |

| измерительное, регулировочное оборудование | 1,8 |

| вычислительная техника | 1,4 |

| транспортные средства | 2,4 |

| прочие ОПФ | 1,1 |

Стоимостная оценка основных фондов может быть классифицирована следующим образом:

первоначальная стоимость;

восстановительная стоимость;

остаточная стоимость.

Первоначальная стоимость — это стоимость, слагающаяся из затрат по возведению (сооружению) или приобретению основных фондов, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению (балансовая стоимость).

Восстановительная стоимость — это стоимость основных фондов в современных условиях.

Остаточная стоимость представляет собой разницу между первоначальной (восстановительной) стоимостью и суммой износа, т.е.

это та часть стоимости основных фондов, которая еще не перенесена на производимую продукцию.

Причинами физического или материального износа основных фондов являются следующие:

деформации поверхностей деталей при трении;

усталость металлов;

агрессивность среды.

Другими словами, физический износ — это прямое снашивание основных фондов (ОФ), потеря первоначальных технических характеристик, потеря потребительских свойств.

Моральный износ выражается обесцениванием основных фондов до наступления физического износа.

В свою очередь моральный износ может выступать в двух формах.

Первая форма состоит в том, что средства труда теряют часть своей стоимости, так как новые средства труда (машины и т.д.) такой же конструкции производятся дешевле и переносят соответственно меньшую стоимость на готовую продукцию.

Вторая форма морального износа — следствие создания новых, более экономических и производительных машин, в результате чего применение старых машин невыгодно (их вытесняют).

Средством возмещения износа основных фондов служит амортизация.

Основные фонды переносят свою стоимость на изготовляемую продукцию. При реализации продукции перенесенная стоимость возмещается и накапливается в виде амортизационного фонда, который служит источником восстановления изношенных основных фондов. За счет амортизационного фонда происходит не только замена основных фондов новыми, но и капитальный ремонт.

Денежные средства на капитальный ремонт, как и на полное восстановление накапливаются путем амортизации (амортизационных отчислений). Амортизационные отчисления проводятся по нормам на полное восстановление основных фондов. Норма амортизации определяется сроком службы основных фондов до их замены новыми, называемым амортизационным периодом.

Нормы амортизации могут быть пропорциональными (равномерными), прогрессивными и регрессивными.

Пропорциональное (равномерное) распределение отчислений по годам в течение амортизационного периода свойственно пропорциональным нормам. Естественно, что прогрессивные нормы означают ускоренную амортизацию.

Нормы амортизации вводятся постановлением правительства и обязательны для всех предприятий РО Амортизации подлежат все основные фонды предприятия. в том числе оборудование в запасе.

Нормы амортизации дифференцированы по группам. Сумма годовых амортизационных отчислений рассматривается по каждому виду основных фондов (инвентарному объекту) умножением среднегодовой их стоимости на норму амортизации.

Среднегодовая стоимость основных промышленных фондов определяется по следующей формуле:

|

(1) |

где

фср. — среднегодовая стоимость основных промышленных фондов;

фн.г — стоимость основных промышленных фондов на начало года;

фв.в — стоимость вводимых основных промышленных фондов в течение года;

t в.в — время действия вводимых основных промышленных фондов до конца года;

фвб. — стоимость выбывающих основных промышленных фондов в течение года;

t вб. — время недействия выбывающих основных промышленных фондов в течение года.

Коэффициент выбытия основных фондов:

где

Квб. — коэффициент выбытия основных фондов;

фвб. — стоимость выбывающих основных фондов;

фн.г. — стоимость основных фондов на начало года (периода).

Коэффициент обновления основных фондов:

где

Квв. — коэффициент ввода;

фвв. — стоимость введенных основных фондов;

фк.г. — стоимость основных фондов на конец года.

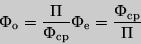

Важнейшим обобщающим стоимостным показателем эффективности использования основных промышленных фондов является фондоотдача (или фондоемкость).

Фондоотдача — это отношение выпуска продукции за определенный период времени (год) к среднегодовой стоимости действовавших основных фондов за тот же период времени:

где

фо — фондоотдача;

фе. — фондоемкость;

П — выпуск продукции;

фср. — среднегодовая стоимость основных фондов.

В расчет фондоотдачи включаются все основные фонды, в том числе находящиеся в резерве и запасе по полной стоимости.

Фондоотдача рассчитывается также по активной части основных фондов. При расчете динамики фондоотдачи товарная продукция определяется в неизменных (постоянных) ценах.

Основные факторы повышения фондоотдачи:

повышение производительности машин и оборудования;

сокращение простоев оборудования;

ускорение темпов обновления парка машин и оборудования;

оптимизация структуры парка машин и оборудования.

Процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям производства фондов называется процессом воспроизводства фондов.

Капитальное строительство выступает в виде основной формы расширенного воспроизводства и представляет собой процесс создания и обновления основных фондов: посредством строительства новых, расширения, реконструкции и технического перевооружения действующих предприятий и объектов.

Капитальное строительство осуществляется за счет капитальных вложений, т.е. долговременных затрат.

Капитальные вложения идут:

на строительно-монтажные работы по возведению объектов, строительству коммуникаций, освоению и планировке территорий;

на приобретение машин, оборудования и др.;

прочие капитальные вложения на проектно-изыскательские работы, содержание дирекции строящегося предприятия и т.п.

Соотношение между основными группами затрат, которые входят в состав капитальных вложений, — это представляет собой технологическую структуру капитальных вложений.

Новое строительство — это возведение объектов на вновь создаваемых предприятиях.

Техническое перевооружение — процесс непрерывного технического и организационного совершенствования производства на базе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены оборудования.

Реконструкция — существенное комплексное техническое и организационное переустройство производства с целью перевода его на более высокий организационный и технический уровень.

Расширение — это расширение (ввод дополнительной площади) существующих цехов основного и вспомогательного производства.

Воспроизводственная структура капитальных вложений — это капитальные вложения, соответственно, на техническое перевооружение, реконструкцию, расширение и новое строительство.

Капитальное строительство (отрасль, создающая пассивную часть основных фондов) ведется хозяйственным и подрядным способом. При хозяйственном способе предприятия сами выполняют работы, создается своя техническая база (работы по реконструкции). Хозяйственный способ более эффективен и характерен для крупных предприятий.

При подрядном способе работы выполняются специализированными строительными предприятиями. Этот способ является основным.

При подрядном способе разделяются функции заказчика и подрядчика. У генерального подрядчика (осуществляющего работы) могут быть дополнительные подрядчики (субподрядчики).

Подраздел Далее:Контрольные (тестовые) вопросы Вверх:Методические материалы Назад:Контрольные (тестовые) вопросы

ЯГПУ, Отдел образовательных информационных технологий

19.05.2010

Основные производственные и непроизводственные фонды

Основные фонды — это совокупность производ-

ственных, материально-вещественных ценностей,

которые действуют в процессе производства в те-

чение длительного периода времени, сохраняют при

этом на протяжении всего периода времени нату-

рально-вещественную форму и переносят их стои-

мость на продукцию по частям по мере износа в ви-

де амортизационных отчислений.

Согласно системе бухгалтерского учета к основ-

ным фондам относятся средства труда со сроком

службы более двенадцати месяцев и стоимостью (на

дату приобретения), превышающей стократный раз-

мер минимальной величины месячной оплаты труда

за единицу. Основные фонды делятся на основные

производственные и основные непроизводственные

фонды.

К основным производственным фондам от-

носятся те основные фонды, которые принимают

участие в производственном процессе непосред-

ственно, (т. е. станки, оборудование и иное) или

создают условия для производственного процесса

(т. е. здания и сооружения производственного назна-

чения и т. п.). К ним относятся не только фонды не-

посредственно промышленного назначения, но так-

же и фонды строительного, сельскохозяйственного

назначения, автомобильного транспорта, связи, тор-

говли и прочих видов деятельности материального

производства.

Основные непроизводственные фонды — это

объекты культурно-бытового назначения (клубы, сто-

ловые и т. п.). Они предназначены для обслужива-

ния нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры предприятия.

Для предприятия важно выстроить рациональную

и эффективную структуру этих фондов. Основных

производственных фондов должно хватать для обес-

печения процесса производства, при этом должен

иметься определенный резерв на случай выбытия

из процесса производства задействованных фон-

дов. При этом излишек основных производствен-

ных фондов не должен быть большим — на неза-

действованные производственные фонды также

приходится начислять амортизацию, что в конеч-

ном итоге приведет к снижению прибыли и рента-

бельности.

Основные непроизводственные фонды в основ-

ной своей массе не приносят явной выгоды, при-

были для предприятия. Обычно они функциониру-

ют либо бесплатно (за счет предприятия) для

сотрудников, либо на уровне безубыточности.

Непроизводственные основные фонды

По-

этому эти фонды оттягивают на себя значитель-

ную часть финансов предприятия, которые можно

использовать более эффективным образом. Но,

однако, наличие развитой структуры основных не-

производственных фондов у предприятия, во-пер-

вых, облегчает деятельность рабочих, так как они

могут с меньшими затратами времени и средств

посещать заводскую столовую, отдавать детей

в заводской детский сад, пользоваться услугами

поликлиники предприятия и т. п. Результатом это-

го может стать рост благосостояния персонала

и рост производительности труда на предприятии.

Во-вторых, наличие подобных учреждений привле-

кает на предприятие новые, более квалифициро-

ванные и конкурентоспособные кадры. В совре-

менных условиях далеко не все предприятия могут

позволить себе содержать непроизводственные

фонды.

Основные производственные и непроизводственные фонды

Основные фонды — это совокупность производ-

ственных, материально-вещественных ценностей,

которые действуют в процессе производства в те-

чение длительного периода времени, сохраняют при

этом на протяжении всего периода времени нату-

рально-вещественную форму и переносят их стои-

мость на продукцию по частям по мере износа в ви-

де амортизационных отчислений.

Согласно системе бухгалтерского учета к основ-

ным фондам относятся средства труда со сроком

службы более двенадцати месяцев и стоимостью (на

дату приобретения), превышающей стократный раз-

мер минимальной величины месячной оплаты труда

за единицу. Основные фонды делятся на основные

производственные и основные непроизводственные

фонды.

К основным производственным фондам от-

носятся те основные фонды, которые принимают

участие в производственном процессе непосред-

ственно, (т. е. станки, оборудование и иное) или

создают условия для производственного процесса

(т. е. здания и сооружения производственного назна-

чения и т. п.). К ним относятся не только фонды не-

посредственно промышленного назначения, но так-

же и фонды строительного, сельскохозяйственного

назначения, автомобильного транспорта, связи, тор-

говли и прочих видов деятельности материального

производства.

Основные непроизводственные фонды — это

объекты культурно-бытового назначения (клубы, сто-

ловые и т. п.). Они предназначены для обслужива-

ния нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры предприятия.

Для предприятия важно выстроить рациональную

и эффективную структуру этих фондов. Основных

производственных фондов должно хватать для обес-

печения процесса производства, при этом должен

иметься определенный резерв на случай выбытия

из процесса производства задействованных фон-

дов. При этом излишек основных производствен-

ных фондов не должен быть большим — на неза-

действованные производственные фонды также

приходится начислять амортизацию, что в конеч-

ном итоге приведет к снижению прибыли и рента-

бельности.

Основные непроизводственные фонды в основ-

ной своей массе не приносят явной выгоды, при-

были для предприятия. Обычно они функциониру-

ют либо бесплатно (за счет предприятия) для

сотрудников, либо на уровне безубыточности. По-

этому эти фонды оттягивают на себя значитель-

ную часть финансов предприятия, которые можно

использовать более эффективным образом. Но,

однако, наличие развитой структуры основных не-

производственных фондов у предприятия, во-пер-

вых, облегчает деятельность рабочих, так как они

могут с меньшими затратами времени и средств

посещать заводскую столовую, отдавать детей

в заводской детский сад, пользоваться услугами

поликлиники предприятия и т. п. Результатом это-

го может стать рост благосостояния персонала

и рост производительности труда на предприятии.

Во-вторых, наличие подобных учреждений привле-

кает на предприятие новые, более квалифициро-

ванные и конкурентоспособные кадры. В совре-

менных условиях далеко не все предприятия могут

позволить себе содержать непроизводственные

фонды.

Основные производственные фонды — это средства труда, занятые в конкретном процессе, связанном с производством товара или услуг, — основная составляющая часть ПТБ. Но средства труда крайне неоднородны по составу и структуре.

Для аналитического и статистического учета и отчетности ОПФ подразделяется на группы:

- здания;

- сооружения;

- передаточные устройства;

- машины и оборудование;

- транспортные средства;

- инструменты;

- производственный инвентарь и оборудование;

- хозяйственный инвентарь;

- рабочий и продуктивный скот;

- многолетние насаждения;

- капитальные затраты на улучшение земель (без сооружений);

- прочие основные фонды.

Каждому предприятию, фирме-производителю свойственна вполне определенная структура ОПФ, т.е. процентное соотношение перечисленных групп, определяемое не только спецификой деятельности предприятия, его отраслевой принадлежностью, но и теми природно-климатическими условиями, в которых оно работает, — региональными особенностями. Так, для предприятий, расположенных в южных регионах, нет необходимости в зданиях, способных защитить от сильных морозов и снега, но требуется специальное оборудование, позволяющее создать нормальные условия работающим в жаркое время: калориферы, вентиляторы и т.п. Следовательно, структура ОПФ предприятий зависит от специфики их деятельности и региональных особенностей и проявляется в преобладании тех элементов, которые в наибольшей мере отвечают этим особенностям. Например, для предприятий энергетики — здания и сооружения; для машиностроения и металлообработки — машины и оборудование, инструменты автопредприятий транспортных средств и т.д.

Для специальной сферы такого четкого разделения провести нельзя, поскольку деятельность хозяйствующих субъектов в ней крайне разнородна. Так, если для предприятий химчистки, например, преобладающей по стоимости будет группа машин и оборудования, то для предприятий общественного питания эта группа будет близка к стоимости зданий, тогда как для предприятий бытового обслуживания населения большая доля будет приходиться на здание.

Поскольку в производственной деятельности различные группы ОПФ принимают неодинаковое участие, то в экономической литературе и хозяйственной практике принято делить их на две большие группы: активную и пассивную. Активная часть — это те элементы ОПФ, которые непосредственно участвуют в процессе производства товаров и услуг (станки, оборудование, инструмент, транспортные средства, инвентарь, задействованные в технологическом процессе). Пассивной частью ОПФ считаются те из них, которые не участвуют в процессе производства, но создают благоприятные условия для него (здания цехов — для работников и механизмов (оборудования), здания складов — для работников и материальных ценностей и т.д). Вспомогательное оборудование обеспечивает необходимые санитарно-гигиенические условия труда и борьбу (предотвращение) с форсмажорными ситуациями.

Из-за крайней разнородности элементов ОПФ нельзя все их автоматически причислять к той или иной группе по общему признаку. Например, помимо основного, предприятие может иметь противопожарное, вентиляционное и прочее оборудование, которое не участвует в процессе производства.

Классификация ОПФ по рассмотренным признакам имеет не только теоретическое, но и большое практическое значение, определяя при планировании воспроизводственную и технологическую структуру капитальных вложений в развитие производственно-технической базы — сдвиги в инвестиционной и технической политике предприятия.

В свою очередь, эта политика может быть ориентирована на экстенсивное или интенсивное развитие предприятия.

Экстенсивное планирование развития предполагает, что объемы производства и его технология остаются неизменными в течение достаточно длительного периода времени. Такой путь возможен при стабильном спросе на товары и услуги и свойственен, например, для предприятий общественного питания, бытового обслуживания населения, торговли и других, оказывающих услуги. Для них характерна замена физически устаревшего оборудования на аналогичное, хотя и в этом случае может учитываться моральный износ, и при замене устанавливается более экономичное по потреблению энергии, более простое в эксплуатации и обслуживании.

Предприятиям, выпускающим потребительские товары, в большой степени свойственно планирование интенсивного пути развития, который зачастую связан с реконструкцией и модернизацией производства, когда в значительной мере учитывается моральный износ оборудования. На замену идут более производительные и современные машины и механизмы, позволяющие с большей эффективностью использовать трудовые, материальные и финансовые ресурсы предприятия. Поэтому при определении политики инвестирования важным является не только планирование капитальных вложений на совершенствование структуры ПТБ, но также состава ОПФ. Определив, например, что большая доля средств должна быть направлена на развитие их активной части, необходимо установить, какие именно элементы должны приобретаться, в каком количестве, в какие сроки и в какой последовательности.

Анализ структуры основных производственных фондов

Методической основой проведения такого анализа является деление ОПФ на активную и пассивную части. При этом нужно иметь в виду, что не все элементы этих частей одинаково участвуют в процессе производства и что они оказывают на его результативность различное воздействие. Поэтому для более углубленного анализа структуры ОПФ целесообразно в активной их части выделять и учитывать отдельно средства механизации и автоматизации труда как основного элемента активной части ОПФ.

Абсолютными показателями для анализа структуры ОПФ являются:

- стоимость ОПФ, определяемая как остаточная стоимость на момент анализа (Фо);

- стоимость активной части ОПФ (Фт);

- стоимость средств механизации и автоматизации труда (Фм), получаемая исключением из величины Фт стоимости остальных элементов, определяемых также по их остаточной стоимости.

Абсолютные показатели дополняются относительными, которые могут быть выражены в процентах или в рублях стоимости, приходящейся на одного сотрудника. К таким показателям относятся:

- фондовооруженность труда (Фе), которая может рассчитываться по всем работающим (включая вспомогательный персонал) — Фв1 или только для рабочих, непосредственно занятых в процессе производства товаров и услуг — Фв2:

- техническая вооруженность труда (Фвт) в большей мере отражает влияние технических средств на условия труда и производственные процессы;

- механовооруженность труда (Фвм) характеризует прогрессивность структуры ОПФ, уровень механизации и автоматизации труда рабочих, занятых в технологическом процессе производства, достоинства и недостатки инвестиционной политики.

Последние показатели, как и фондовооруженность труда, можно рассчитывать по отношению ко всем работающим или только к основным рабочим. В общем виде показатели анализа структуры ОПФ представлены в таблице.

Технико-экономические показатели структуры основных производственных фондов

Для большей убедительности суждения о результатах, дальнейших направлениях инвестиционной политики и технологической структуре капитальных вложений абсолютные и относительные показатели целесообразно дополнить удельными. Это необходимо, поскольку структура активной части ОПФ должна быть прогрессивной, т е. с преобладанием элементов, оказывающих непосредственное влияние на производительность труда.

Для предприятий и организаций, уделяющих должное внимание перспективному планированию, имеющих бизнес-план и постоянно контролирующих и анализирующих ход его выполнения, результаты анализа структуры ОПФ требуются для соответствующих разделов плана, где отражается динамика результатов хозяйственной деятельности. Для перспективного планирования такие направления выступают в роли источника финансовых ресурсов, роста прибыли и других финансово-экономических показателей, характеризующих результативность работы и эффективность принимаемых решений. Из этого следует, что конечной целью анализа структуры ОПФ в сочетании с данными анализа других разделов бизнес-плана должна стать разработка мероприятий, направленных на усиление действия факторов, положительно сказывающихся на результатах хозяйственной деятельности, и сглаживающих (предупреждающих) влияние тех факторов, которые оказывают отрицательный эффект. В этой связи важное значение для работы в условиях рынка приобретают прогнозирование возможных рисков и недопущение кризисного состояния предприятия.

Воспроизводство основных производственных фондов

В современных условиях наиболее эффективной воспроизводственной структурой капитальных вложений являются техническое перевооружение и реконструкция действующих предприятий. Эти формы воспроизводства ОПФ наиболее эффективны, так как осуществляются в достаточно короткие сроки и с меньшими финансовыми затратами, чем такие формы, как реконструкция и новое строительство.

Техническое перевооружение в основном исключает строительные работы, обеспечивая внедрение новых технологических средств и технических процессов в кратчайшие сроки и с достаточно быстрой отдачей капитальных затрат. Эти два условия позволяют рассматривать техническое перевооружение в качестве важнейшей формы воспроизводства, способствующей интенсификации производства, т.е. увеличению объемов работ или услуг при той же численности персонала предприятия либо сохранению достигнутых результатов при сокращении его численности.

Техническое перевооружение осуществляется, как правило, без расширения производственных площадей в целях повышения технической оснащенности и сокращения ручного труда на отдельных участках производства путем внедрения новой техники, изменения на этой основе технологии производства, механизации и автоматизации основных и вспомогательных работ, замены старого оборудования новым. В этом случае затраты связаны, главным образом, с заменой оборудования, т.е. активной части ОПФ, и доля строительно-монтажных работ, как правило, не превышает 10% капитальных вложений, предусмотренных на проведение технического перевооружения.

Реконструкция — это частичное или полное переоборудование и переустройство предприятия, осуществляемое по единому проекту. Реконструкция осуществляется для решения одной или нескольких из нижеследующих задач:

- увеличение мощности предприятия;

- изменение номенклатуры выпускаемой продукции;

- перепрофилирование предприятия.

Реконструкция чаще проводится без расширения производственных площадей, но при необходимости строятся новые и расширяются действующие основные и вспомогательные объекты.

Одновременно заменяются морально и физически устаревшие (изношенные) механизмы, оборудование; проводятся механизация и автоматизация производства (особенно «узких мест» в его технологических условиях и вспомогательных службах). Чаще всего реконструкция бывает связана с изменением профиля предприятия и ориентацией на выпуск новой продукции на существующих производственных площадях.

Обычно результаты реконструкции не ведут к увеличению численности работающих, но способствуют росту производительности их труда, улучшению условий труда. В ходе реконструкции осуществляются мероприятия по улучшению охраны окружающей среды (за счет сокращения вредных выбросов в атмосферу и отходов основного производства).

При реконструкции, как правило, доля затрат на активную часть ОПФ ниже, чем при техническом перевооружении, так как строительно-монтажные работы, связанные с возведением зданий и сооружений, относимых к пассивной части ОПФ, составляют большую часть стоимости работ.

В настоящее время новые строительные материалы и конструкции позволяют вести строительно-монтажные работы в более сжатые сроки и с меньшими затратами, что снижает стоимость реконструкции предприятий в целом.

Дня начала воспроизводства важно определить состояние ОПФ и степень износа их активной части.

Основные производственные и непроизводственные фонды. Основной капитал предприятия

Это характеризуется техническим состоянием. Степень износа определяется по формуле

где П — первоначальная стоимость ОПФ, р.; О — остаточная стоимость ОПФ, р.

ОПФ подвергаются износу как в ходе эксплуатации, так и при бездействии — под влиянием атмосферных условий и внутренних процессов в строении материалов.

Физический износ определяется в процентах к первоначальной и восстановительной стоимости путем обследования объекта и его важнейших узлов, а износ активной части ОПФ — путем сопоставления фактических сроков службы Тф с нормативами Тн.

Физический и моральный износ может быть полным и частичным. Полный износ требует замены, а частичный — ремонта или модернизации.

Постоянное снашивание средств труда требует средств для возмещения износа и их воспроизводства; это осуществляется посредством амортизации.

Амортизация — это возмещение в денежной стоимости износа ОПФ, способ перенесения стоимости ОФ на выпускаемые товары. Отчисления для возмещения изношенной части ОФ называются амортизационными. Они возникают как результат распределения общей стоимости объекта на весь полезный (нормативный) срок его службы за год. Эта величина выражается через норму амортизации На — годовой процент перечисления стоимости ОФ на готовый продукт:

где А — сумма амортизационных отчислений за год, р.; Фо — первоначальная стоимость ОПФ, р.

Асаул А.Н., Карасев А.В.

Экономика недвижимости

Учебное пособие. М.: МИКХиС, 2001

Глава 1. ОПРЕДЕЛЕНИЕ НЕДВИЖИМОСТИ

1.2. Основные фонды и их классификация

До введения в действие первой части ГК РФ вместо понятия «недвижимость» использовалось понятие «основные фонды». К основным фондам относятся предметы производственного и непроизводственного назначения (здания, сооружения, жилые помещения, машины, оборудование, взрослый рабочий и продуктивный скот, многолетние насаждения и т. д.), которые в своей натуральной форме функционируют и используются в народном хозяйстве на протяжении ряда лет и в течение всего срока службы не теряют своей потребительской формы. Основные фонды (без машин и оборудования) — составная часть недвижимости, но это понятие является более узким, поскольку в составе основных фондов не учитывается земля.

В соответствии с государственной программой перехода РФ на принятую в международной практике систему учета и статистики с 1 января 1996 г. в России введен в действие Общероссийский классификатор основных фондов (ОКОФ) -OK 013-94 . Сферой его применения являются организации, предприятия и учреждения всех форм собственности. Объектами классификации в ОКОФ — основные фонды, используемые неоднократно или постоянно в течении длительного периода, но не менее одного года и стоимостью свыше 100 МРОТ для производства товаров или оказания услуг.

Основные фонды делятся на материальные и нематериальные.

К материальным основным фондам относятся здания, сооружения, машины и оборудование, жилища, транспортные средства, многолетние насаждения, продуктивный скот и т. д. Не относятся к основным фондам временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов. Эта классификация описывает практически все типовые объекты основных фондов.

Здания (кроме жилых). В состав зданий входят строительно-архитектурные объекты, назначением которых является создание условий для производственного процесса, социально-культурного обслуживания, хранения материальных ценностей. В качестве основных конструктивных частей здания имеют стены и крышу.

Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, их считают отдельными объектами. Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также надворные постройки (склады, гаражи, ограждения, сараи, заборы, колодцы и пр.) являются самостоятельными объектами. Встроенные помещения, назначение которых иное, чем назначение здания, входят в состав этого здания.

Встроенные помещения могут предназначаться для магазинов, столовых, парикмахерских, ателье, пунктов проката, детских садов, яслей, отделений связи, банков или иных организаций.

В состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации: система отопления с оборудованием, включая котельную установку (если последняя находится внутри здания); внутренняя сеть водопровода, газопровода, канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты. Водо-, газо-, теплопроводные устройства, а также устройства канализации включают в состав зданий, начиная от вводного вентиля или тройника или от ближайшего смотрового колодца в зависимости от места присоединения подводящего трубопровода. Проводку электрического освещения и внутренние телефонные и сигнализационные сети включают в состав здания, начиная от вводного ящика, или кабельных концевых муфт, или от проходных втулок.

Фундаменты под котлами, генераторами, станками, машинами, аппаратами и пр., расположенными внутри зданий, не входят в их состав (кроме фундаментов крупногабаритного оборудования), а входят в состав тех объектов, в которых они используются. Фундаменты крупногабаритного оборудования, сооруженные одновременно со зданием, входят в состав здания. Для такого типа объектов используется термин «специализированные здания».

Жилье. К нему относятся здания, предназначенные для постоянного проживания, а также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома.

Передвижные домики производственного (мастерские, котельные, кухни, АТС и др.) и непроизводственного (жилые, бытовые, административные и пр.) назначения относятся к зданиям. Автомобили, автомобильные и тракторные прицепы, железнодорожные специализированные и переоборудованные вагоны, основным назначением которых является выполнение производственных функций (лаборатории, клубы, конторы и пр.), считаются передвижными объектами соответствующего назначения и учитываются как здания.

Сооружения. К ним относятся инженерно-строительные объекты, предназначенные для создания и выполнения технических функций (шахты, тоннели, нефтяные скважины, дороги, плотины, эстакады и т. д.) или для обслуживания населения (стадионы, бассейны, сооружения городского благоустройства и т.д.).

В состав сооружений входят все устройства, составляющие с ним единое целое. Например, при определении восстановительной стоимости очистных сооружений в состав объекта включаются, кроме самого здания, насосное оборудование, бункера-отстойники, грязеотстойники, фильтры, нестандартное и электротехническое оборудование и пр.

Сооружения, как объекты недвижимости, могут быть классифицированы на градостроительные (наземные и подземные сооружения), энергообеспечивающие (нефтяные базы, теплоэлектростанции), инфраструктурные (транспортные и терминальные сооружения), промышленные (доменные и мартеновские печи, стапели, эллинги), экологические (заводы по утилизации отходов и очистные сооружения) и специальные сооружения военно-промышленного комплекса. Передаточные устройства (нефте- и газопроводы, линии электропередач) широко используются как технологические сооружения топливно-энергетических комплексов гражданского и промышленного назначения.

Общественные и производственные здания, градостроительные и технологические сооружения значительно отличаются по видам, типам и проектным решениям. Многие из них являются уникальными.

По некоторым данным уже к 1970 г. в стране существовало более 5000 видов и типов зданий по вместимости, составляющих в зависимости от назначения 17 основных групп.

Наиболее высокой степенью организационной и технической сложности отличаются промышленные комплексы, в которых использование объектов недвижимости жестко подчинено требованиям производственного цикла и технологического процесса.

Этим объектам присуща высокая энергонапряженность и значительная материалоемкость. Капиталоемкостью отличаются подземные и наземные градостроительные сооружения, производственные здания, цеха топливно-энергетического и машиностроительного комплексов. Энергоемкость характерна для технологических сооружений, производства цветных и черных металлов; городских сооружений, обеспечивающих водоснабжение, подачу тепла и электроэнергии (ТЭЦ).

Многолетние насаждения. К ним относятся все виды искусственных многолетних насаждений независимо от возраста: плодово-ягодные, технические, защитные, декоративные и озеленительные насаждения всех видов; искусственные насаждения ботанических садов, других научно-исследовательских учреждений и учебных заведений для научно-исследовательских целей. Объектом классификации данного подраздела являются зеленые насаждения каждого парка, сквера, сада, улицы, бульвара, двора, территории предприятия и т.п.

В заключение отметим, что одной из основных задач развития и становления рынка недвижимости в нашей стране на сегодняшний момент является разработка Единого классификатора недвижимости.

Постановление Госстандарта РФ от 26 декабря 1994 г. № 359.