Содержание

- Расчет больничного листа в 2017 году по новому (пример расчета)

- Расчет среднего заработка для больничного

- Образец расчета декретных больничных листов в 2017 году

- Специфика расчета больничного и его оплаты

- МРОТ для расчета начислений по больничному листу в 2017 году

- Входят ли отпускные в расчет больничных?

- Учитываются ли больничные при расчете больничного листа?

- Считаются ли выходные дни в больничном листе?

- Справка о доходах для расчета больничных листов в 2017 году

- Исключаемые периоды при расчете больничного в 2017 году

- Порядок оплаты больничного листа в 2018-2019 году

- Расчет больничного листа в 2017 году по новому (пример расчета)

- Расчет среднего заработка для больничного

- Образец расчета декретных больничных листов в 2017 году

- МРОТ для расчета начислений по больничному листу в 2017 году

- Входят ли отпускные в расчет больничных?

- Учитываются ли больничные при расчете больничного листа?

- Как работнику рассчитать больничный лист?

- Считаются ли выходные дни в больничном листе?

- Справка о доходах для расчета больничных листов в 2017 году

- Исключаемые периоды при расчете больничного в 2017 году

- Больничный лист, расчёт и оплата

- Какие берутся начисления для расчета больничного?

- Расчет больничного листа в 2018 году

- Оплата больничного листа: Кто должен выплачивать больничное пособие

- Одни и те же работодатели

- Разные работодатели

- Смена места работы в текущем году

- Работодатели разных периодов

- Калькулятор расчет зарплаты, взносов и больничных 2018-2019

Расчет больничного листа в 2017 году по новому (пример расчета)

Статья с примерами описывает различные ситуации, связанные с необходимостью корректно рассчитать размер пособия. Рассматриваются наиболее встречаемые в практике случаи.

Любой официально трудоустроенный человек попадает под обязательное страхование. Государство защищает граждан от потери дохода и при наступлении нетрудоспособности через ФСС выплачивает им денежную компенсацию.

Основание — листок нетрудоспособности. Порядок начисления больничного листа в 2017 году установлен Законом № 255-ФЗ от 29.12.2006 г. Статья 1.3 определяет случаи, при которых он выписывается:

- временная нетрудоспособность застрахованного лица вследствие заболевания или травмы (за исключением временной нетрудоспособности вследствие несчастных случаев на производстве и профессиональных заболеваний);

- беременность и роды;

- рождение ребенка (детей);

- уход за ребенком до достижения им возраста полутора лет;

- смерть застрахованного лица или несовершеннолетнего члена его семьи;

- необходимости осуществления ухода за больным членом семьи;

- карантина застрахованного лица, а также карантина ребенка в возрасте до 7 лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного в установленном порядке недееспособным;

А также в случаях, указанных в статье 5 Закона № 255-ФЗ от 29.12.2006 г.

- осуществления протезирования по медицинским показаниям в стационарном специализированном учреждении;

- долечивания в установленном порядке в санаторно-курортных организациях, расположенных на территории Российской Федерации, непосредственно после оказания медицинской помощи в стационарных условиях.

Оплату пособия осуществляют две организации:

- за 1-3 день нетрудоспособности деньги перечисляет работодатель;

- остальные дни финансирует ФСС;

ФСС полностью оплачивает больничный, когда сам работник здоров, но ухаживает за заболевшим родственником (например, ребенком) или при нахождении на лечении в санатории.

Оформленный листок нетрудоспособности человек приносит работодателю. Он осуществляет начисление и выплату денежных средств. Средства, выплаченные свыше первых трех дней, предприятие впоследствии возмещает у ФСС. С 2015 года внедрен «пилотный проект», согласно которому ФСС самостоятельно перечисляет застрахованному свою часть денежных средств. Он задействован только в нескольких регионах. Срок действия проекта продлен до конца 2019 года.

Формула расчета пособия по временной нетрудоспособности состоит из 3 составляющих:

- количество пропущенных вследствие болезни дней;

- стаж работы;

- средний доход человека.

Расчет среднего заработка для больничного

Берется суммарный доход застрахованного за два последних года. Речь идет о полных календарных периодах. Например, сотрудник получил увечье в 2017 году, доход для расчета будет взят за 2015-2016 гг. Государство установило максимальный предел дохода, подлежащего страхованию. Порог определяется каждый год. Максимальный заработок для исчисления денежных средств в 2017 г. — 1 388 тыс. рублей. Он делится на 730 — установленный законом показатель.

Продолжительность трудовой деятельности также оказывает влияние на размер выплаты (ст.7 Закона № 255-ФЗ).

Зависимость отображена в таблице.

| Стаж работы | Размер пособия |

|---|---|

| > 5 лет | 60% |

| 5 — 8 лет | 80% |

| < 8 лет | полностью |

Существует несколько исключений:

- 60% от пособия выплачивается сотруднику, уволившемуся из компании, и он должен обратиться за выплатой не позднее истечения 30-дневного срока со дня увольнения;

- профзаболевание или увечье, полученное в результате травмы на работе – денежная компенсация выплачивается полностью;

- сотрудник, ухаживающий за больным родственников – стаж корректирует только расчет первых 10 дней, а остальное время – 50%.

Формула, по которой осуществляется расчет: средний заработок за день (за 2 года) х коэффициент от стажа работы х период болезни.

Как рассчитать средний дневной заработок для больничного?

Здесь все предельно просто. Для наглядности рекомендуем такой пример. Работник оформил больничный с 15 по 24 мая 2017 года. За два предшествующих года совокупный доход составил 704 680 руб. Трудовой стаж — 6 лет. Расчет:

- 704 — 680 / 730 = 965,32 руб.;

- 965,32 х 80% = 772,26 руб.;

- 772,26 х 10 дн. = 7722,6 руб.

Образец расчета декретных больничных листов в 2017 году

Декретная выплата рассчитывается иначе, чем обычный больничный. Правила изменены при определении периода работы, за который берется доход. Статья 14 Закона 255-ФЗ разрешает женщинам менять этот период для расчета:

«Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей)В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных заработка предшествующими календарными годами (календарным годом) при годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего условии, что это приведет к увеличению размера пособия».

Замену лет можно осуществить только на период, предшествующий времени нахождения в декрете. Процесс автоматической замены не является обязанностью организации, поэтому декретнице необходимо написать заявление и обратиться с ним в бухгалтерию предприятия.

Также различается период, который определяет величину дневной выплаты. Берется не среднее, а фактическое число дней в годах, которые будут использоваться для расчета. Если попадает високосный год, учитывается 731 день.

Законодательно оговорено и время, не входящее в расчет среднедневного заработка. Оно оговаривается п.3.1. ст. 14 Закона 255-ФЗ:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в Фонд социального страхования Российской Федерации…».

Рассмотрим, как рассчитать декретный больничный лист в 2017 году на примере:

Работница открывает декретный больничный лист с 15.08.2017 года. С 3 февраля 2015 г. по 21 января 2017 г.

Специфика расчета больничного и его оплаты

она находилась в декрете. Ее заработок составил:

- 2013 год — 238 830 руб. 238/830/730 = 327,16 руб.;

- 2014 год — 274 920 руб. 274/920/730 = 376,60 руб.;

- 2015 год — 24 340 руб. 24/340/32 = 760,62 руб.;

- 2016 год — доход отсутствует.

Поскольку в 2015 году женщина практически все время находилась дома и занималась ребенком и заработная плата ей за это не начислялась, при расчете денежной выплаты учитываются только 32 календарных дня. Остальное время исключается. Очевидно, что для исчисления пособия сотруднице выгоднее заменить периоды и выбрать для начисления 2014-2015 годы.

МРОТ для расчета начислений по больничному листу в 2017 году

Денежная компенсация начисляется по МРОТ, когда:

- общий стаж работы не превысил полгода;

- среднемесячный заработок сотрудника ниже установленного уровня МРОТ;

- в расчетных периодах официальный доход отсутствовал;

- имело место нарушение больничного режима;

- больничный лист был открыт вследствие нетрезвого состояния или иного опьянения.

Две последние причины отражаются в листке нетрудоспособности. Минималка для расчета больничного в 2017 году составляет 246,58 руб. Эта сумма получается делением суммы МРОТ за два года (7500 х 24 = 180 000) на 730. При расчете денежной выплаты бухгалтер сравнивает полученный размер дневного заработка с учетом стажа работы и минимальный порог. Начисление пособия производится по большей сумме.

Граждане, трудящиеся на Крайнем Севере, могут рассчитывать на районные коэффициенты, увеличивающие МРОТ. Они определяются правительством для каждого региона отдельно.

Входят ли отпускные в расчет больничных?

Также граждане РФ часто интересуются – учитываются ли отпускные при расчете больничных листов? Посмотрим, что на это говорит п.2 ст.14 Закона 255-ФЗ:

«В средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ…».

Предприятие уплачивает страховые суммы с отпускных, значит, они учитываются при расчете.

Когда время болезни совпадает с ежегодным отпуском сотрудника, отпуск продлевается на совпавшее число дней, или же они (совпавшие дни) переносятся на другой месяц по желанию работника. Исключением является больничный лист, выписанный для осуществления ухода за больным родственником.

Учитываются ли больничные при расчете больничного листа?

Хотя денежная компенсация облагается НДФЛ (кроме декретного больничного) взносы в ФСС работодатель с нее не перечисляет (п.2 ст.14 Закона 255-ФЗ). Значит, ответ на вопрос входит ли больничный в расчет начислений по больничному листу однозначно отрицательный.

Считаются ли выходные дни в больничном листе?

Регулярно возникает путаница, по каким дням начисляется листок нетрудоспособности, и учитываются ли выходные дни при расчете больничного. Оплата осуществляется в календарных днях. Соответственно денежная компенсация начисляется за весь период, указанный в бланке (ст.6 Закона № 255-ФЗ). Ведь человек может почувствовать недомогание, а значит, и обратиться к врачу в любой день. Все выходные и праздники, выпавшие на время болезни, оплачиваются. При болезни ребенка или уходе за другим родственником действуют такие же правила.

Справка о доходах для расчета больничных листов в 2017 году

Что делать, когда человек заболел, устроившись на новую работу недавно, и не отработал положенный срок? Он может принести справку о доходах по форме 182н. от предыдущих работодателей. Справка выписывается при увольнении. Если она не выдавалась или потерялась, бывший работник вправе запросить ее повторно.

Такой бланк заполняется от руки (допускается использование синей или черной ручки) или печатается на компьютере. В ней указывается зарплата работника и периоды трудовой деятельности. Утверждается печатью компании (при наличии). В бухгалтерию предоставляет оригинал документа. При отсутствии справки, периоды, которые сотрудник работал в другой организации, учитываются по МРОТу.

бланк справки 182н по расчету начислений по больничному листу можно здесь.

Исключаемые периоды при расчете больничного в 2017 году

Законом определены дни, за которые выплата не производится. Они установлены п.1. статьи 9 Закона № 255-ФЗ:

- за период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации, за исключением случаев утраты трудоспособности работником вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

- за период отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начисляется заработная плата;

- за период заключения под стражу или административного ареста;

- за период проведения судебно-медицинской экспертизы;

- за период простоя, за исключением случаев, предусмотренных частью 7 статьи 7 настоящего Федерального закона.

Сотрудник организации отсутствовал 12 дней, с 1 по 12 июня был оформлен больничный. До своей болезни он взял неоплачиваемый отпуск на 2 июня, был оформлен соответствующий приказ. Этот день не будет оплачен.

По простою более запутанная ситуация. Имеется в виду простой, ответственность за который несет работодатель. Тут существует два варианта:

- сотрудник заболел до начала простоя — выплата производится, но с ограничениями, и пособие за период болезни не может превышать доход, который бы работник получил при простое за то же время;

- нетрудоспособность наступила после наступления простоя — выплата не производится, поэтому в этом случае работник получает оплату, которая полагается при простое.

Расчет декретного больничного разрешает исключать периоды, которые приходились на дни болезни, предыдущего декрета, неоплачиваемого отпуска. Также в расчет не попадут периоды, за которые производилась частичная оплата, взносы на социальное страхование не перечислялись.

Например, сотрудница оформила декретный больничный с 5 мая 2017 года. Раньше она дважды открывала листки нетрудоспособности, с 22 по 29 ноября 2015 г. и с 6 по 17 мая 2016 года. Суммируем периоды. Получается, что количество исключаемых календарных дней при расчете больничного равно 20.

При расчете обычных листков нетрудоспособности такие периоды не предусмотрены.

В случае временной нетрудоспособности, обусловленной, например, заболеванием, травмой самого работника или необходимостью ухода за больным членом семьи, работнику полагается выплата соответствующего пособия (ст. 183 ТК РФ; ст. 5 Закона от 29.12.2006 N 255-ФЗ; ст. 5 Закона от 24.07.1998 N 125-ФЗ).

Пособие выплачивается работодателем на основании выданного медицинской организацией листка нетрудоспособности (ч. 5 ст. 13 Закона N 255-ФЗ).

Чтобы проверить правильность расчета больничного, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Определите свой страховой стаж

Страховой стаж для расчета больничного (пособия по временной нетрудоспособности) это периоды, в течение которых вы были застрахованы на случай временной нетрудоспособности (ч. 1 ст. 16 Закона N 255-ФЗ).

От размера страхового стажа зависит размер пособия: чем больше страховой стаж, тем выше может быть размер пособия по временной нетрудоспособности.

В случае заболевания или травмы самого работника больничный оплачивается следующим образом (ч. 1 ст. 7 Закона N 255-ФЗ):

- при стаже восемь и более лет в размере 100% среднего заработка;

- при стаже от пяти до восьми лет в размере 80% среднего заработка;

- при стаже до пяти лет в размере 60% среднего заработка.

Также страховой стаж имеет значение для начисления пособия в связи с уходом за больным членом семьи (ч. 3, 4 ст. 7 Закона N 255-ФЗ).

Но если временная нетрудоспособность вызвана несчастным случаем на производстве или профессиональным заболеванием, то независимо от страхового стажа пособие исчисляется исходя из 100% среднего заработка с учетом установленных ограничений (ст. 9 Закона N 125-ФЗ).

Обратите внимание!

При страховом стаже менее шести месяцев размер пособия составит сумму, не превышающую за полный календарный месяц МРОТ, который с 01.07.2017 установлен в размере 7 800 руб., а до этого начиная с 01.07.2016 составлял 7 500 руб. Если в районах и местностях применяются районные коэффициенты к заработной плате, то они учитываются при выплате пособия по временной нетрудоспособности (ч. 6 ст. 7 Закона N 255-ФЗ; ст. 1 Закона от 19.06.2000 N 82-ФЗ; ст. 1 Закона от 02.06.2016 N 164-ФЗ; п. 20 Положения, утв. Постановлением Правительства РФ от 15.06.2007 N 375).

В большинстве случаев страховой стаж работника это время его работы по трудовым договорам.

Для получения информации о трудовом стаже обратитесь к своему работодателю и получите соответствующую справку.

Так как форма такой справки и порядок ее выдачи законодательно не определены, работодатели в основном выдают справки об общем трудовом стаже работника на основании записей в трудовой книжке работника или на основании иных имеющихся документов.

Если часть сведений о стаже отсутствует в трудовой книжке, вам следует представить работодателю подтверждающие документы. Ими могут быть: трудовые договоры и справки от предыдущих работодателей, выписки из приказов, лицевые счета, ведомости на выдачу заработной платы то есть те документы, в которых отражен факт деятельности, которая включается в страховой стаж (п. 8 Правил, утв. Приказом Минздравсоцразвития России от 06.02.2007 N 91).

В то же время страховой стаж не всегда равен времени работы по трудовым договорам. В страховой стаж включаются периоды прохождения государственной гражданской или муниципальной службы, периоды прохождения военной службы, а также любые иные периоды, в течение которых гражданин был застрахован на случай временной нетрудоспособности (п. п. 2 2.1 Правил N 91).

Периоды работы (службы, деятельности) исчисляются в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы (п. 21 Правил N 91). При расчете страхового стажа перевод каждых 30 дней указанных периодов в полные месяцы, а каждых 12 месяцев этих периодов в полные годы предусматривается только для неполных календарных месяцев и неполных календарных лет. Если работник полностью отработал календарный месяц или календарный год, то делить количество отработанных дней соответственно на 30 дней и 12 месяцев не нужно.

Шаг 2. Определите суммы среднего заработка и среднего дневного заработка, учитываемых для расчета пособия

Для расчета суммы оплаты больничного необходимо знать сумму среднего заработка за два предшествующих года и, соответственно, сумму всех выплат, на которые начислялись страховые взносы в ФСС РФ за эти годы.

Размер заработка за год для расчета пособия не может превышать предельный размер базовой суммы для начисления страховых взносов за соответствующий год (ч. 2, 3.2 ст. 14 Закона N 255-ФЗ; п. 6 ст. 421 НК РФ; ч. 4 ст. 8 Закона от 24.07.2009 N 212-ФЗ).

Предельный размер базовой суммы за 2015 г. составляет 670 000 руб., за 2016 г. 718 000 руб., за 2017 г. 755 000 руб. (Постановления Правительства РФ от 04.12.2014 N 1316, от 26.11.2015 N 1265, от 29.11.2016 N 1255).

То есть даже если работник является высокооплачиваемым специалистом и размер его заработной платы значительно превышает установленный предел, пособие он будет получать исходя из установленной законодательством предельной суммы.

Для установления указанных сумм запросите у работодателя справку по форме 2-НДФЛ. Работодатель должен выдать ее не позднее трех рабочих дней со дня подачи соответствующего заявления (ст. 62 ТК РФ).

Если в расчетном периоде (2015 и (или) 2016 гг.) вы работали у другого работодателя, узнать сумму дохода можно из справки о доходах. Бывший работодатель выдает ее работнику при увольнении или по запросу (п. 3 ч. 2 ст. 4.1 Закона N 255-ФЗ).

После определения среднего заработка необходимо рассчитать средний дневной заработок.

Для этого полученную сумму среднего заработка нужно разделить на 730 (ч. 3 ст. 14 Закона N 255-ФЗ; п. 15(1) Положения N 375).

Примечание.При исчислении пособий по беременности и родам, а также по уходу за ребенком вместо величины 730 применяют количество календарных дней расчетного периода, которое определяется с учетом особенности високосного года. То есть расчетный период может составить 731 календарный день, если один год високосный, а также 732 календарных дня, если оба года являются високосными (ч. 3 ст. 14 Закона N 255-ФЗ; Письмо ФСС РФ от 03.03.2017 N 02-08-01/22-04-1049л; Информация ФСС РФ).

Таким образом, если вы заболели в 2017 г., средний дневной заработок (СДЗ) исчисляется по формуле:

СДЗ = заработная плата за два года (2015 и 2016 гг.) / 730 дней.

Максимальная сумма среднего дневного заработка в 2017 г. составляет 1 901,37 руб. ((670 000 руб. + 718 000) / 730 дней).

Обратите внимание!

Если за два года, предшествующих году болезни, вы не имели заработка или же средний заработок в расчете за полный календарный месяц оказался меньше МРОТ на день оформления больничного, то средний заработок, из которого исчисляется пособие, принимается равным МРОТ (ч. 1.1 ст. 14 Закона N 255-ФЗ).

Шаг 3. Самостоятельно рассчитайте сумму пособия по временной нетрудоспособности

После определения среднего дневного заработка нужно рассчитать сумму пособия по временной нетрудоспособности с учетом страхового стажа, то есть сумму к выплате (ч. 4, 5 ст. 14 Закона N 255-ФЗ):

Размер пособия = СДЗ x процент оплаты больничного (в зависимости от страхового стажа) x количество календарных дней болезни по листку нетрудоспособности.

При этом из числа календарных дней, за которые выплачивается пособие, исключаются некоторые периоды времени. Например, период освобождения от работы с полным или частичным сохранением заработной платы или без оплаты труда, периоды заключения под стражу, административного ареста и некоторые другие (ч. 1 ст. 9 Закона N 255-ФЗ; п. 17 Положения N 375).

Примечание.Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием рассчитывается в особом порядке (п. п. 1, 2 ст.

Порядок оплаты больничного листа в 2018-2019 году

9 Закона N 125-ФЗ).

Шаг 4. При несогласии с расчетом больничного обжалуйте его

Если вы не согласны с расчетом больничного (с размером начисленного пособия по временной нетрудоспособности), обратитесь к работодателю с письменным заявлением, в котором попросите предоставить пояснения по спорному расчету.

За консультацией по вопросам размеров и порядка начисления пособий по временной нетрудоспособности вы вправе обратиться в подразделение ФСС РФ по месту регистрации вашего работодателя в качестве страхователя (п. 10 ч. 2 ст. 4.2 Закона N 255-ФЗ). В указанное подразделение можно также подать жалобу или запрос о проведении проверки правильности выплаты работодателем пособия по временной нетрудоспособности (п. 4 ч. 1 ст. 4.3 Закона N 255-ФЗ). На основании жалобы или запроса подразделение ФСС РФ вправе провести внеплановую выездную проверку работодателя.

При наличии доказательств неправомерных действий со стороны работодателя по расчету больничного вы также имеете право обратиться с соответствующим требованием в районный суд по месту нахождения работодателя, месту своего жительства либо месту исполнения трудового договора (ст. ст. 24, 28, ч. 6.3, 9 ст. 29 ГПК РФ). Государственную пошлину при этом уплачивать не нужно (пп. 1 п. 1 ст. 333.36 НК РФ).

Обратите внимание!

Пособия по временной нетрудоспособности облагаются НДФЛ, поэтому размер рассчитанной вами суммы пособия окажется выше фактической выплаты (п. 1 ст. 217 НК РФ).

Связанные вопросы

В каких случаях отказывают в выдаче листка нетрудоспособности? >>>

Как оплачивается больничный внешнему совместителю? >>>

Оплачивается ли больничный, если работник болел во время отпуска без сохранения зарплаты? >>>

Полезная информация по вопросу

Официальный сайт Фонда социального страхования www.fss.ru

Расчет больничного листа в 2017 году по новому (пример расчета)

Статья с примерами описывает различные ситуации, связанные с необходимостью корректно рассчитать размер пособия. Рассматриваются наиболее встречаемые в практике случаи.

Любой официально трудоустроенный человек попадает под обязательное страхование. Государство защищает граждан от потери дохода и при наступлении нетрудоспособности через ФСС выплачивает им денежную компенсацию.

Основание — листок нетрудоспособности. Порядок начисления больничного листа в 2017 году установлен Законом № 255-ФЗ от 29.12.2006 г. Статья 1.3 определяет случаи, при которых он выписывается:

- временная нетрудоспособность застрахованного лица вследствие заболевания или травмы (за исключением временной нетрудоспособности вследствие несчастных случаев на производстве и профессиональных заболеваний);

- беременность и роды;

- рождение ребенка (детей);

- уход за ребенком до достижения им возраста полутора лет;

- смерть застрахованного лица или несовершеннолетнего члена его семьи;

- необходимости осуществления ухода за больным членом семьи;

- карантина застрахованного лица, а также карантина ребенка в возрасте до 7 лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного в установленном порядке недееспособным;

А также в случаях, указанных в статье 5 Закона № 255-ФЗ от 29.12.2006 г.

- осуществления протезирования по медицинским показаниям в стационарном специализированном учреждении;

- долечивания в установленном порядке в санаторно-курортных организациях, расположенных на территории Российской Федерации, непосредственно после оказания медицинской помощи в стационарных условиях.

Оплату пособия осуществляют две организации:

- за 1-3 день нетрудоспособности деньги перечисляет работодатель;

- остальные дни финансирует ФСС;

ФСС полностью оплачивает больничный, когда сам работник здоров, но ухаживает за заболевшим родственником (например, ребенком) или при нахождении на лечении в санатории.

Оформленный листок нетрудоспособности человек приносит работодателю. Он осуществляет начисление и выплату денежных средств. Средства, выплаченные свыше первых трех дней, предприятие впоследствии возмещает у ФСС. С 2015 года внедрен «пилотный проект», согласно которому ФСС самостоятельно перечисляет застрахованному свою часть денежных средств. Он задействован только в нескольких регионах. Срок действия проекта продлен до конца 2019 года.

Формула расчета пособия по временной нетрудоспособности состоит из 3 составляющих:

- количество пропущенных вследствие болезни дней;

- стаж работы;

- средний доход человека.

Расчет среднего заработка для больничного

Берется суммарный доход застрахованного за два последних года. Речь идет о полных календарных периодах. Например, сотрудник получил увечье в 2017 году, доход для расчета будет взят за 2015-2016 гг. Государство установило максимальный предел дохода, подлежащего страхованию. Порог определяется каждый год. Максимальный заработок для исчисления денежных средств в 2017 г. — 1 388 тыс. рублей. Он делится на 730 — установленный законом показатель.

Продолжительность трудовой деятельности также оказывает влияние на размер выплаты (ст.7 Закона № 255-ФЗ). Зависимость отображена в таблице.

| Стаж работы | Размер пособия |

|---|---|

| > 5 лет | 60% |

| 5 — 8 лет | 80% |

| < 8 лет | полностью |

Существует несколько исключений:

- 60% от пособия выплачивается сотруднику, уволившемуся из компании, и он должен обратиться за выплатой не позднее истечения 30-дневного срока со дня увольнения;

- профзаболевание или увечье, полученное в результате травмы на работе – денежная компенсация выплачивается полностью;

- сотрудник, ухаживающий за больным родственников – стаж корректирует только расчет первых 10 дней, а остальное время – 50%.

Формула, по которой осуществляется расчет: средний заработок за день (за 2 года) х коэффициент от стажа работы х период болезни.

Как рассчитать средний дневной заработок для больничного?

Здесь все предельно просто. Для наглядности рекомендуем такой пример. Работник оформил больничный с 15 по 24 мая 2017 года. За два предшествующих года совокупный доход составил 704 680 руб. Трудовой стаж — 6 лет. Расчет:

- 704 — 680 / 730 = 965,32 руб.;

- 965,32 х 80% = 772,26 руб.;

- 772,26 х 10 дн. = 7722,6 руб.

Образец расчета декретных больничных листов в 2017 году

Декретная выплата рассчитывается иначе, чем обычный больничный. Правила изменены при определении периода работы, за который берется доход. Статья 14 Закона 255-ФЗ разрешает женщинам менять этот период для расчета:

«Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей)В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных заработка предшествующими календарными годами (календарным годом) при годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего условии, что это приведет к увеличению размера пособия».

Замену лет можно осуществить только на период, предшествующий времени нахождения в декрете. Процесс автоматической замены не является обязанностью организации, поэтому декретнице необходимо написать заявление и обратиться с ним в бухгалтерию предприятия.

Также различается период, который определяет величину дневной выплаты. Берется не среднее, а фактическое число дней в годах, которые будут использоваться для расчета. Если попадает високосный год, учитывается 731 день.

Законодательно оговорено и время, не входящее в расчет среднедневного заработка. Оно оговаривается п.3.1. ст. 14 Закона 255-ФЗ:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в Фонд социального страхования Российской Федерации…».

Рассмотрим, как рассчитать декретный больничный лист в 2017 году на примере:

Работница открывает декретный больничный лист с 15.08.2017 года. С 3 февраля 2015 г. по 21 января 2017 г. она находилась в декрете. Ее заработок составил:

- 2013 год — 238 830 руб. 238/830/730 = 327,16 руб.;

- 2014 год — 274 920 руб. 274/920/730 = 376,60 руб.;

- 2015 год — 24 340 руб. 24/340/32 = 760,62 руб.;

- 2016 год — доход отсутствует.

Поскольку в 2015 году женщина практически все время находилась дома и занималась ребенком и заработная плата ей за это не начислялась, при расчете денежной выплаты учитываются только 32 календарных дня. Остальное время исключается. Очевидно, что для исчисления пособия сотруднице выгоднее заменить периоды и выбрать для начисления 2014-2015 годы.

МРОТ для расчета начислений по больничному листу в 2017 году

Денежная компенсация начисляется по МРОТ, когда:

- общий стаж работы не превысил полгода;

- среднемесячный заработок сотрудника ниже установленного уровня МРОТ;

- в расчетных периодах официальный доход отсутствовал;

- имело место нарушение больничного режима;

- больничный лист был открыт вследствие нетрезвого состояния или иного опьянения.

Две последние причины отражаются в листке нетрудоспособности. Минималка для расчета больничного в 2017 году составляет 246,58 руб. Эта сумма получается делением суммы МРОТ за два года (7500 х 24 = 180 000) на 730. При расчете денежной выплаты бухгалтер сравнивает полученный размер дневного заработка с учетом стажа работы и минимальный порог. Начисление пособия производится по большей сумме.

Граждане, трудящиеся на Крайнем Севере, могут рассчитывать на районные коэффициенты, увеличивающие МРОТ. Они определяются правительством для каждого региона отдельно.

Входят ли отпускные в расчет больничных?

Также граждане РФ часто интересуются – учитываются ли отпускные при расчете больничных листов? Посмотрим, что на это говорит п.2 ст.14 Закона 255-ФЗ:

«В средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ…».

Предприятие уплачивает страховые суммы с отпускных, значит, они учитываются при расчете.

Когда время болезни совпадает с ежегодным отпуском сотрудника, отпуск продлевается на совпавшее число дней, или же они (совпавшие дни) переносятся на другой месяц по желанию работника. Исключением является больничный лист, выписанный для осуществления ухода за больным родственником.

Учитываются ли больничные при расчете больничного листа?

Хотя денежная компенсация облагается НДФЛ (кроме декретного больничного) взносы в ФСС работодатель с нее не перечисляет (п.2 ст.14 Закона 255-ФЗ).

Как работнику рассчитать больничный лист?

Значит, ответ на вопрос входит ли больничный в расчет начислений по больничному листу однозначно отрицательный.

Считаются ли выходные дни в больничном листе?

Регулярно возникает путаница, по каким дням начисляется листок нетрудоспособности, и учитываются ли выходные дни при расчете больничного. Оплата осуществляется в календарных днях. Соответственно денежная компенсация начисляется за весь период, указанный в бланке (ст.6 Закона № 255-ФЗ). Ведь человек может почувствовать недомогание, а значит, и обратиться к врачу в любой день. Все выходные и праздники, выпавшие на время болезни, оплачиваются. При болезни ребенка или уходе за другим родственником действуют такие же правила.

Справка о доходах для расчета больничных листов в 2017 году

Что делать, когда человек заболел, устроившись на новую работу недавно, и не отработал положенный срок? Он может принести справку о доходах по форме 182н. от предыдущих работодателей. Справка выписывается при увольнении. Если она не выдавалась или потерялась, бывший работник вправе запросить ее повторно.

Такой бланк заполняется от руки (допускается использование синей или черной ручки) или печатается на компьютере. В ней указывается зарплата работника и периоды трудовой деятельности. Утверждается печатью компании (при наличии). В бухгалтерию предоставляет оригинал документа. При отсутствии справки, периоды, которые сотрудник работал в другой организации, учитываются по МРОТу.

бланк справки 182н по расчету начислений по больничному листу можно здесь.

Исключаемые периоды при расчете больничного в 2017 году

Законом определены дни, за которые выплата не производится. Они установлены п.1. статьи 9 Закона № 255-ФЗ:

- за период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации, за исключением случаев утраты трудоспособности работником вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

- за период отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начисляется заработная плата;

- за период заключения под стражу или административного ареста;

- за период проведения судебно-медицинской экспертизы;

- за период простоя, за исключением случаев, предусмотренных частью 7 статьи 7 настоящего Федерального закона.

Сотрудник организации отсутствовал 12 дней, с 1 по 12 июня был оформлен больничный. До своей болезни он взял неоплачиваемый отпуск на 2 июня, был оформлен соответствующий приказ. Этот день не будет оплачен.

По простою более запутанная ситуация. Имеется в виду простой, ответственность за который несет работодатель. Тут существует два варианта:

- сотрудник заболел до начала простоя — выплата производится, но с ограничениями, и пособие за период болезни не может превышать доход, который бы работник получил при простое за то же время;

- нетрудоспособность наступила после наступления простоя — выплата не производится, поэтому в этом случае работник получает оплату, которая полагается при простое.

Расчет декретного больничного разрешает исключать периоды, которые приходились на дни болезни, предыдущего декрета, неоплачиваемого отпуска. Также в расчет не попадут периоды, за которые производилась частичная оплата, взносы на социальное страхование не перечислялись.

Например, сотрудница оформила декретный больничный с 5 мая 2017 года. Раньше она дважды открывала листки нетрудоспособности, с 22 по 29 ноября 2015 г. и с 6 по 17 мая 2016 года. Суммируем периоды. Получается, что количество исключаемых календарных дней при расчете больничного равно 20.

При расчете обычных листков нетрудоспособности такие периоды не предусмотрены.

Главная » Бухгалтеру » Больничный лист, расчёт и оплата Главная » Бухгалтеру » Больничный лист, расчёт и оплатаБольничный лист, расчёт и оплата |

|

Ранее мы описали подробный расчёт больничного листа, где мы научились определять расчётный период, средний дневной заработок, расcчитывали больничный по уходу за ребёнком или членами семьи. Сегодня мы разберём оставшиеся вопросы по больничному листу

Тему этой статьи мы разобъём на следующие подтемы:

1. Расчёт больничного листа из МРОТ

2. Ошибки в больничном листе

3. Отказ в оплате больничного листа

4. Трудовой стаж для больничного листа

5. Как хранить больничные листы

6. Как проверить подлинность больничного листа

7. Оплата больничного с нарушением режима

Расчёт больничного листа из МРОТ

Ошибки в больничном листе

Место работы в больничном листе обязано быть указанным верно.

Иначе такой бланк ФСС признает недействительным, отметили специалисты. Причем, лучше самому бухгалтеру на документе написать верное местоположение своей компании, чтобы медицинские работники правильно заполнили соответствующую сточку при переоформлении документа.

Ошибки в больничном листе запрещено замазывать корректирующими средствами. При заполнении раздела «Заполняется работодателем» некорректную запись аккуратно перечеркивают, а правильную запись уже делают на обороте документа. После чего бухгалтер пишет «исправленному верить» и ставит печать своей организации.

Отказ в оплате больничного листа

Трудовой стаж для больничного листа

Страховой стаж в больничном листе должен отражать полное количество лет и месяцев работы сотрудника по трудовому договору. А также в этот же период необходимо включать и время прохождения военной службы, службы в правоохранительных органах, противопожарной службе и т.д.

Как хранить больничные листы

Как проверить подлинность больничного листа

Итак, поддельный больничный лист определяется визуальным способом. Новые банки не имеют ровного голубого цвета. В центре они чуточку светлее и, двигаясь к границам, становится темней. Кроме того, ближе к краям цвет начинает приобретать сиреневый оттенок.

Бумага на ощупь у реального документа похожа на ту, на которой печатают денежные знаки. Если посмотреть листок нетрудоспособности на просвет, то можно четко определить водяные знаки в виде логотипа ФСС РФ и соответствующей надписи. В документ также вкраплены три вида защитных волокон. Каждое такое волокно размером не более полу сантиметра. Цвета их синий, розовый и светло-зеленый, которые хорошо просматривается.

Также поддельный больничный лист можно отличить и по исследованию документа в инфракрасном свете. Настоящий документ изготовлен с использованием специальной краски, которая в нем пропадает. Кстати, в данной ситуации можно использовать детектор денежных купюр. Центральная таблица документа изготовлена из линий с микротестом – «листок нетрудоспособности». Его можно различить, используя обычную лупу. Также этот текст читается в подстрочных линиях к графе «подпись» внизу справа.

Оплата больничного с нарушением режима

больничный лист с нарушением режима влечет за собой сокращение выплачиваемого пособия. Решение по данному сокращению должен принимать работодатель самостоятельно. А письменные разъяснения, оставленные работником, должны в полной мере отображать причины такого рода примечаний в листе нетрудоспособности.

В настоящее время существует несколько оснований для снижения пособия по временной нетрудоспособности, что, в свою очередь, обязывает медработника оформить больничный лист с нарушением режима.

• нарушение работником больничного режима без уважительных причин, предписанного лечащим врачом

• не прибытие больного в назначенный срок на врачебный осмотр или проведение медико-социальной экспертизы, так же без уважительных причин

Получив больничный лист с нарушением режима, работодатель издает приказ о снижении размера пособия с того момента, когда было допущено соответствующее нарушение. Напомним, что пособие в данном случае выплачивается исходя из существующего на тот момент МРОТ. Об этом говориться в пункте 2 статьи 8 вышеназванного Федерального закона.

В случае если причина является уважительной, то также издается соответствующий приказ.

Какие берутся начисления для расчета больничного?

В нем уже необходимо указать решение об отсутствии оснований к снижению размера пособия. В этой ситуации в качестве основании прикладывается записка, оформленная сотрудником.

Кто имеет право на больничный в 2018 году

Категории лиц, имеющие право на пособие по временной нетрудоспособности:

- утрата нетрудоспособности в связи с заболеванием или травмой в быту

- уход за больным ребенком в возрасте до 14 лет (ребенком-инвалидом до 18 лет)

- уход за ребенком в возрасте до 3-х лет и ребенком-инвалидом в возрасте до 18 лет в случае болезни матери или лица, осуществляющего уход

- уход за ребенком-инвалидом в возрасте до 18 лет в случае его санаторно-курортного лечения

- протезирование в стационарных условиях протезно-ортопедической организации

Кому пособие не назначается?

пособие не назначается в случаях:

- умышленное причинение вреда своему здоровью для уклонения от работы и(или) других обязанностей

- временная нетрудоспособность вызвана травмой, полученной при совершении преступления

- за время принудительного лечения по решению суда

- за период нахождения по арестом, за время судебно-медицинской экспертизы

- за период отпуска без сохранения зарплаты

- за время спора о законности увольнения

Оформление листа нетрудоспособности

Очень важно, перед тем как отдавать лист нетрудоспособности убедиться в правильности его заполнения. Недооформленный или неправильно оформленный лист возвращается работнику, до тех пора, пока найденные ошибки не будут исправлены организацией здравоохранения.

Важно!

Представить лист нетрудоспособности для выплаты пособия необходимо не позднее 6 месяцев со дня, следующего за последним днем освобождения, указанный в листке нетрудоспособности. Если же срок в 6 месяц прошел-пособие вы не получите

Расчетный период для выплаты больничного

Периодом, по которому рассчитывается ваше пособие является 6 календарных месяцев, предшествующих месяцу, в котором наступила временная нетрудоспособность.

Расчет больничного листа в 2018 году

Однако для исчисления пособия необходимо рассчитать среднедневной заработок.

Существуют случаи, когда организация, в которой вы работаете реорганизуется, сменяется собственник, и прочее- тогда размер среднедневного заработка определяется исходя из заработка за период работы до наступления вышеуказанных случаев на основании сведений о заработке.

Какие дни включаются в расчетный период, а какие нет?

Выплаты, включаемые в заработок для исчисления пособия (нужно соблюдение всех условий одновременно):

- выплата произведена за дни, включаемые в число дней расчетного периода

- выплата- оплата труда

- на выплату начисляются страховые взносы ФСЗН

- выплата не носит единовременный характер

- работник утрачивает право на выплату в связи с временной нетрудоспособностью

Также, надбавки и доплаты к зарплате тоже включаются в заработок месяца, в котором они были начислены.

В расчет дней, учитываемых для исчисления пособия, нужно исключить:

- периоды временной нетрудоспособности

- трудовой и социальный отпуск

- простой не по вине работника

- освобождения от работы, которые предусмотрены законодательством

Внимание!

Нерабочие дни, объявленные таковыми Президентом Республики Беларусь, включаются в дни, необходимые для исчисления пособия, если данные дни приходятся на период трудового отпуска

Если количество календарных дней расчетного периода менее 30, то пособие рассчитывается исходя из тарифной ставки, установленной на день возникновения права на пособие.

Если число дней для расчета пособия 30 и более, то пособие высчитывается исходя из среднедневного заработка.

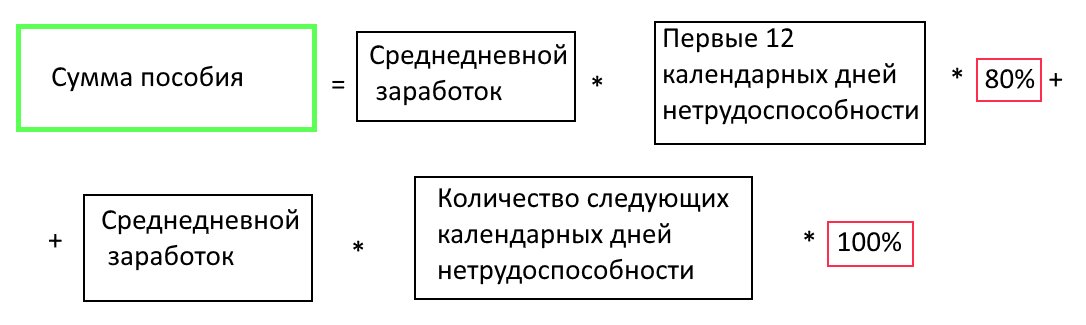

Как определить сумму пособия?

Сумма пособия= Среднедневной заработок*Первые 12 календарных дней нетрудоспособности*80%+Среднедневной заработок*Количество следующих календарных дней нетрудоспособности*100%. Ниже отображен расчет в виде формулы.

Существует перечень лиц, которым назначается пособие в размере 100% среднедневного заработка:

- инвалиды, участники ВОВ, а также инвалиды боевых действий в других странах

- пострадавшие от ЧАЭС

- доноры крови (мужчины- не менее 4-х донаций, женщины-не менее 3-х)

- осуществляющие уход за больным ребенком в возрасте до 14 лет (ребенком-инвалидом в возрасте до 18 лет)

Перечень лиц, кому назначается пособие в размере 50% от среднедневного заработка:

- лица, у которых причина заболевания является следствием употребления алкоголя, наркотических средств, их прекурсоров и аналогов (причем за первые 6 дней пособие не выплачивается)

- нарушение режима, подписанного врачом

- наступление временной нетрудоспособности в период прогула без уважительной причины

Срок выплаты пособия

Пособие по временной нетрудоспособности нужно назначить в течение 10 дней с момента предоставления работником листка временной нетрудоспособности. В случае, если для назначения пособия необходима дополнительная информация, требующая уточнений для возможности выплаты данного пособия, то оно должно быть назначено в течение 1 месяца с даты предоставления листка нетрудоспособности.

Пособие по временной нетрудоспособности должны выплатить в ближайший день выплаты заработной платы (т.е. в ближайший день выплаты вам заработной платы).

Главная — Консультации

Оплата больничного листа: Кто должен выплачивать больничное пособие

Когда гражданин работает у одного работодателя, вопросов не возникает: в случае болезни сотрудник принесет больничный лист, на основе которого коммерсант рассчитает и выплатит пособие по временной нетрудоспособности. Но как поступить, если работник оформлен у нескольких работодателей (совместитель) или в течение расчетного периода (два календарных года, предшествующих году наступления страхового случая) трудился у разных работодателей?

Если работник в течение двух календарных лет, предшествующих году наступления болезни, трудился у разных работодателей, расчет выплат усложняется.

В 2010 г., если гражданин одновременно трудился у нескольких работодателей (фирм, предпринимателей), он мог получить несколько листков нетрудоспособности и представить их каждому из своих работодателей, получив по каждому месту работы пособие (кроме пособия по уходу за ребенком).

По новым правилам ситуация складывается иначе. В одних случаях, как и раньше, работник сможет получить больничные у нескольких работодателей, в других — оплата будет осуществляться по одному месту работы (по выбору сотрудника), но с учетом дохода, получаемого по всем местам работы.

Возможные варианты прописаны в п. п. 2, 2.1 и 2.2 ст. 13 Федерального закона от 29 декабря 2006 г. N 255-ФЗ (далее — Закон). Рассмотрим их.

Одни и те же работодатели

На момент наступления страхового случая (болезни) гражданин работает у нескольких страхователей (таковыми являются предприниматели, фирмы, то есть работодатели, уплачивающие за сотрудника страховые взносы).

В двух предшествующих годах (расчетный период для выплаты пособия) сотрудник трудился на той же работе, то есть у тех же страхователей.

В этом случае пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются страхователями по всем местам работы.

Допустим, сотрудник последние несколько лет, в том числе в 2009, 2010 и 2011 гг. работает у одних и тех же работодателей А, Б и В.

В 2011 г. работник заболел. Для получения пособия он обращается к каждому из своих работодателей, и каждый из них выплатит пособие, рассчитав его по общим правилам (первые три дня за свой счет, начиная с четвертого дня — за счет средств ФСС РФ). При этом работодатели будут брать в расчет только те доходы, которые сами выплачивают сотруднику, то есть работодатель А при расчете пособия не учитывает выплаты, которые гражданин получает у работодателей Б и В.

При этом не имеет значения, в течение какого периода сотрудник работает у того или иного работодателя.

Важно, что других работодателей у него не было и на момент наступления нетрудоспособности он продолжает работать у всех трех.

Допустим, в компанию А сотрудник мог устроиться в 2008 г., в компанию Б — в 2009 г., а в компанию В — в 2010 г. Но на момент болезни в 2011 г. он трудится у всех трех работодателей, значит, каждый работодатель выплачивает ему пособие. Это прямо прописано в п. 2 ст. 13 Закона.

Отметим, что в рассматриваемой ситуации ежемесячное пособие по уходу за ребенком будет выплачивать только один из работодателей по выбору сотрудника.

Разные работодатели

Вторая ситуация — в два предыдущих года до наступления страхового случая (расчетный период) работник трудился у разных работодателей.

Допустим, в 2009 г. он работал в организациях А и Б, в 2010 и 2011 гг. — в организациях В и Г.

Здесь сотруднику предоставляется выбор: он может получить пособие у одного из нынешних работодателей, то есть у В или Г. При этом тот, кто будет рассчитывать пособие, должен учитывать выплаты, полученные сотрудником в расчетный период от других работодателей.

Допустим, сотрудник выбирает работодателя В, значит, он должен принести ему не только больничный лист для назначения пособия, но и справки от работодателей А, Б и Г.

От работодателей А и Б нужна информация о выплаченных доходах, а работодатель Г должен сообщить не только выплаченные суммы, но и то, что пособие работнику он не начисляет.

В данном случае Закон предоставляет сотруднику выбор.

Правда, не вполне ясно, может ли сотрудник обратиться к каждому из работодателей у которых он работает на момент наступления нетрудоспособности, и, к примеру, у работодателя В попросить при расчете пособия учесть выплаты, полученные гражданином только от своих бывших работодателей (А и Б).

Соответственно, работодатель Г будет рассчитывать пособие на основе доходов, выплаченных им сотруднику, не учитывая суммы от других работодателей.

Смена места работы в текущем году

Рассмотрим частный случай предыдущей ситуации. Допустим, работник трудится у двух работодателей (А и Б), но в феврале 2011 г. он увольняется и уходит от работодателя Б, оформляется на работу к предпринимателю В.

На момент наступления болезни он работает в А и В. Как и в предыдущей ситуации, сотрудник может получить пособие по одному из текущих мест работы, по своему выбору, то есть либо у А, либо у В.

К работодателю Б, у которого он на момент болезни уже не работает, сотрудник обратиться не может.

Допустим, сотрудник обратился за пособием к страхователю В, куда он устроился в 2011 г. Этот страхователь при расчете пособия должен учесть заработок сотрудника во всех трех местах работы.

Фактически получается, что новый работодатель (как и любой другой работодатель, к которому обратится сотрудник за пособием) обязан будет "ответить" за доходы, которые выплачивались сотруднику другими фирмами и предпринимателями.

Первые три дня больничного работодатель оплачивает за свой счет. Если оклады были большими, пособие влетит в копеечку.

Работодатели разных периодов

Теперь случай, который регулируется п. 2.2 ст. 13 Закона. На момент наступления страхового случая работник трудится у нескольких работодателей. В предыдущие годы он трудился как у этих, так и у других работодателей.

Например, в 2009 г. он трудился в компаниях А, Б и В, а в 2010 и 2011 гг. только в организациях Б и В. Здесь возможно два варианта.

Первый: сотрудник обращается к каждому из нынешних работодателей, и по каждому из мест работы ему выдается пособие, то есть действовать следует по правилам п. 2 ст. 13 Закона.

В этом случае каждый работодатель рассчитывает пособие исходя из среднего заработка сотрудника за время работы (службы, иной деятельности) у страхователя, назначающего и выплачивающего пособие (п.

Калькулятор расчет зарплаты, взносов и больничных 2018-2019

2.2 ст. 13 Закона), то есть выплаты других страхователей не учитываются.

Выходит, что работник получит пособие у текущих работодателей (Б и В), а выплаты бывшего работодателя — А при расчете пособия учтены не будут.

Второй: сотрудник выбирает одного из работодателей, у которого трудится на момент наступления страхового случая (болезни), то есть действуют правила п. 2.1 ст. 13 Закона.

Выбранный страхователь рассчитывает пособие исходя из выплат сотруднику от всех бывших и нынешних работодателей, конечно, если сотрудник представит справки о доходах, полученных у них.

Например, работник трудился в 2009 г. в организациях А, Б и В, в 2010 и 2011 гг. в организациях Б и В.

Пособие по временной нетрудоспособности работник может получить в организации Б или организации В по своему выбору. Выбранный страхователь рассчитывает пособие исходя из всех выплат сотруднику.

Таблица. Оплата больничного листа работодателями (ситуации)

|

Различные ситуации |

Работодатели (фирмы |

Работодатель, оплачивающий |

||

|

В предыдущие годы |

А, Б |

А, |

Г |

Пособие выплачивает нынешний |

|

Гражданин работает |

А, Б |

А, |

А, Б, В |

Каждый из работодателей (А, Б, |

|

В расчетный период |

А |

В |

В и Г |

По своему выбору сотрудник |

|

В расчетный период |

А |

А |

Б или В, от |

По своему выбору сотрудник |

|

На момент |

А, |

Б |

Б и В |

Работник обращается к каждому |

|

А, |

Б |

Б или В |

По выбору работника пособие |

|