1) ставку рефинансирования и заработную плату;

2) банковские ставки и доходы предприятий;

3) ставки налогов и налоговые доходы бюджета;

4) учетную ставку и МРОТ.

3. Понятию "фискальная политика" соответствует понятие "… политика"

1) бюджетно-налоговая

2) денежно-кредитная

3) социально-экономическая

4) научно-техническая

4. Характеристиками налогового платежа являются:

1) законодательная основа;

2) обязательность;

3) индивидуальная безвозмездность;

4) все вышеперечисленное.

5. По ставке 10% НДС облагается реализация товаров:

1) копчености из свинины, баранины, говядины, телятины;

2) балык, карбонат, окорока;

3) море- и рыбопродукты (за исключением деликатесных);

4) спортивной обуви для детей.

6. В отношении налоговых резидентов РФ действует…

1) частичная налоговая ответственность,

2) ограниченная налоговая ответственность;

3) налогообложение тех доходов, которые происходят с территории данного государства;

4) полная налоговая ответственность.

7. Налоги перераспределяют:

1) национальный доход;

2) финансовые ресурсы;

3) денежные фонды;

4) доходы бюджета.

8. Масштабом транспортного налога является:

1) единица транспортного средства;

2) мощность двигателя;

3) рыночная стоимость автомобиля;

4) оценочная стоимость автомобиля.

9. Налог на прибыль предприятий — это налог:

1) косвенный;

2) косвенный регулирующий;

3) прямой, регулирующий;

4) прямой.

10. Субъект налогообложения – это…

1) лицо, на которое Кодексом возлагаются обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджет налогов;

2) лицо, у которого возникает обязанность по уплате налога вследствие переложения этого налога налогоплательщиком;

3) юридические факты, действия, обстоятельства, события, обусловливающие возникновение обязанности заплатить налог;

4) лицо, на которое законом возлагается обязанность уплатить налог за счет собственных средств.

Тест 2

1. Налоговый период по НДФЛ признается как:

1) календарный год;

2) календарный месяц;

3) квартал;

4) полугодие.

Содержание

Кривая Лаффера

Операции, не подлежащие налогообложению НДС:

1) реализация продуктов детского и диабетического питания;

2) реализация работ (услуг), выполняемых непосредственно в космическом пространстве;

3) реализация товаров и услуг скорой медицинской помощи населению;

4) реализация строительных материалов для выполнения строительно-монтажных работ.

3. Стандартные налоговые вычеты по налогу на доходы физических лиц предоставляются в следующих суммах:

1) 3000 руб., 500 руб., 1400 руб.;

2) 2500 руб., 600 руб., 400 руб., 300 руб.;

3) 3500 руб., 500 руб., 400 руб., 600 руб.;

4) 3000 руб., 750 руб., 400 руб., 300 руб.

4. Кривая Лаффера выражает зависимость доходов бюджета от:

1) регрессивного налогообложения;

2) прогрессивного налогообложения;

3) пропорционального налогообложения;

4) равного налогообложения.

5. Налоговый период по НДС:

1) календарный год;

2) календарный месяц или квартал, если ежемесячная выручка от реализации товаров (работ, услуг) в течение квартала без НДС не превышает 1 млн. руб;

3) квартал;

4) квартал, если ежемесячная выручка от реализации товаров (работ, услуг) в течение квартала без НДС не превышает 1 млн. руб.

6. К неналоговым платежам относятся:

1) конфискации;

2) сборы;

3) пошлины;

4) налоги.

7. Специальным налоговым режимом признается:

1) особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных Налоговым Кодексом (далее НК РФ);

2) налоги и сборы, устанавливаемые НК РФ, вводимые в действие Федеральными Законами и обязательные к уплате в закрытых территориальных образованиях;

3) налоги и сборы, устанавливаемые НК РФ и вводимые в действие законами субъектов Федерации и обязательные к уплате на территориях соответствующих субъектов;

4) налоги и сборы, устанавливаемые НК РФ, вводимые в действие нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

8. В зависимости от уровня взимания и распоряжения налоги классифицируются на:

1) прямые и косвенные;

2) общие и специальные;

3) федеральные, региональные и местные;

4) взимаемые с юридических лиц и взимаемые с физических лиц.

9. Последовательность возникновения налоговых теорий:

1) теория обмена

2) монетаристская теория

3) теория наслаждения

4) классическая теория

5) теория экономики предложения

Дата публикования: 2015-11-01; Прочитано: 379 | Нарушение авторского права страницы

История экономический учений

Тема «Кривая Лаффера и практика налогообложения».

Содержание:

Введение

К современным неоклассикам мы относим и авторов теории предложения — А.Лаффера, Р.Барроу, П.Эванса, М.Фелдстайна, Дж.Эллиота и др. Направление, в рамках которого разрабатывалась теория предложения, оформилось как школа макроанализа на рубеже 70-80-х годов в США и Англии.

Его представители считают, что стимулирование спроса заведомо не приведет к хорошим долгосрочным результатам, поэтому государство должно переориентировать свою политику на поощрение накопления капитала, инвестиций в частном бизнесе, для чего в первую очередь нужно снизить налоги с предприятий.

Снижение налогов, по мнению авторов теории предложения, не должно привести к росту дефицита госбюджета. Наоборот, в ответ на дополнительные стимулы в виде снижения налогов и общей активизации рыночного механизма предприятия будут резко наращивать свое производство, а масса налоговых поступлений увеличится, несмотря на уменьшение ее нормы.

Целью данной работы является рассмотрение кривой Лаффера и практики налогообложения.

Экономические процессы в обществе регулируются при помощи налоговых ставок и налоговых льгот. Налоговые ставки устанавливаются в виде процента, определяющего долю изымаемого дохода. Чтобы как-то смягчить налоговый пресс для отдельных налогоплательщиков, применяются налоговые льготы — форма снижения налоговых ставок или, в предельном случае, освобождение от уплаты налогов.

Иногда налоговые льготы используются как средство стимулирования, основанное на том, что уменьшение налога адекватно предоставлению налогоплательщику дополнительных средств на величину, равную сумме снижения.

Проблема выбора и назначения рациональных налоговых ставок стоит перед любым государством. Здесь необходимо основываться на зависимости доходов государства от величины налоговой ставки. Графическое изображение подобной зависимости называется кривой А. Лаффера по имени американского экономиста.

В работе использовалась учебная и монографическая литература, а так же статьи из периодических печатных изданий.

1. Понятие кривой А. Лаффера

Один из создателей этой теории,Анри Лаффер, иллюстрирует свои идеи с помощью кривой, названной его именем (рис. 1). На графике вправо по горизонтальной оси отложен размер налоговой ставки государства; вверх по вертикальной — размер налоговых доходов государственного бюджета. Вначале, по Лафферу, повышая норму налогообложения, государство увеличивает массу своих доходов, но это имеет место лишь до определенной точки (на графике — точка с). После ее прохождения дальнейшее повышение налогообложения ведет к уменьшению массы налоговых поступлений вследствие резко отрицательного воздействия чрезмерно высоких налогов на экономическую активность частного сектора1.

Поэтому снижение налоговой ставки, показанное на отрезке кривой Лаффера слева от точки с, вызовет не сокращение (или кратковременное сокращение), а увеличение массы налоговых доходов государства и приведет к сокращению дефицита госбюджета. Точка с соответствует максимальному размеру налоговых поступлений в бюджет государства (это наблюдается при ставке налога примерно в 45%). Точки а и b указывают на одинаковые доходы. В точке b ставка налога равна примерно 60%, но доходы государства соответствуют точке а, где ставка налога равна приблизительно 35%.

Кривая А. Лаффера связывает

Отрезок a1b1 на оси ординат соответствует величине налогов, которые бюджет государства недополучил.

Это потери и производителей, и потребителей (производство сокращается с точки b1 до точки а1 на оси абсцисс).

Рис. 1. Кривая А.Лаффера

На базе данных американской статистики Лаффер рассчитал, что когда налоговая ставка превышает 50%, резко снижается деловая активность в отрасли. Это и заставило американское правительство провести в 1986 г. налоговую реформу: предельная ставка процента была понижена с 46 до 34%2. В России, так же как и в других странах, чрезмерно высокие налоги, которые должны платить производители, оборачиваются потерями доходов государственного бюджета, производители стремятся скрывать свои доходы от налогообложения. Именно поэтому в нашей стране сейчас так остро стоит вопрос о новом, более мягком налоговом законодательстве.

Однако, как пишет шведский экономист Клас Эклунд, кривая Лаффера не дает ответа, при каком размере ставки налога положение верно. Для разных стран оптимальными будут разные уровни ставки налога, так как у них разная структура и разная доля государственного сектора. Сторонники данной теории убеждены в том, что если резко уменьшить долю государственного сектора, то частный бизнес сумеет обеспечить и высокую занятость, и экономический рост, т.е. государственный сектор эти экономисты воспринимают как препятствие для роста производства в частном секторе3.

Практика показала, что надежды на бурный рост инвестиций и соответствующий рост валового национального продукта при снижении налогов, которые питали в США, не оправдались в полной мере, поскольку увеличение ВНП было не слишком велико и вызвало лишь небольшой рост государственных доходов. В то же время возникли новые проблемы. Для состоятельных налогоплательщиков снижение налогов было благом, но те, кто зависит от правительственных программ социальной помощи (талоны на питание, школьные завтраки и т.п.), испытали шок.

2. Практика налогообложения

Анализ кривой Лаффера позволяет сделать следующие выводы:

1) при ставке налога, равной нулю, поступления в бюджет прекращаются;

2) при ставке налога, равной 100%, поступлений в бюджет также нет, поскольку легальная экономика трансформируется в теневую;

3) при ставке налога, не выходящей за пределы 50% (оптимальная ставка), достигается максимальная величина налоговых поступлений.

Суть эффекта Лаффера в том, что уменьшение ставки подоходного налога до оптимального уровня приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном плане — к их увеличению, т.к. возрастут стимулы к трудовой и предпринимательской деятельности, сократится теневой оборот, соответственно, расширится сфера легальной экономики.

По мнению А. Лаффера, высокие налоги приводят к снижению деловой активности, так как снижают долю сбережений. Они уменьшают прибыльность предприятий, это понижает процент на капитал, что делает сбережения менее привлекательными. В данных условиях предприниматели либо просто уходят с рынка, либо выводят свои капиталы за границу, либо находят пути уклонения от налогов. Помимо того, налоги понижают уровень доходов населения, что негативно сказывается на сбережениях, а также на желании работать. В результате высокие налоги приводят к двойному эффекту замещения — досуг становится предпочтительнее работы, а потребление становится предпочтительнее инвестиций.

Не менее негативное воздействие, по мнению представителей экономической теории предложения, оказывает прямая экономическая деятельность государства. Она искажает сигналы рынка, внося неопределенность в прогнозы частных экономических агентов и нарушая тем самым механизм равновесия. Кроме того, экономисты теории предложения говорят о возникновении «эффекта вытеснения» (crowding out effect)4. Появление государства на рынке приводит к оттоку ресурсов из частного сектора в государственный, поскольку последний считается менее рисковым. Но при этом эффективность государственного сектора ставится экономистами теории предложения под сомнение. Значительная часть средств идет не на экономические, а на социальные программы. Вместе с тем государство обладает специфическим механизмом принятия решений, не соответствующим модели рационального экономического поведения. Стратегию правительства определяют политики, которые зависимы от политической конъюнктуры и преследуют вовсе не экономические, а политические цели. В этой связи принимаемые решения могут быть непоследовательными и недальновидными5.

В настоящее время в экономической науке предпринимаются попытки выработать четкие критерии оптимальной величины налоговой ставки.

Но если никакие меры в области налогообложения не приносят роста государственных доходов, тогда неослабевающие требования к государству дать деньги загоняют правительство в угол и оно в отчаянии часто выбирает самый опасный — эмиссионный — способ покрытия своих расходов.

Для оздоровления экономики предлагается ориентироваться на предложение факторов производства, а не на спрос, использовать побудительные стимулы и мотивы: снижение налогов, льготы корпорациям. В качестве стимулирующих мер предлагается, прежде всего, снижение налогов. Налоги снижаются, следовательно, увеличиваются сбережения, увеличиваются инвестиции, достигается экономический рост. Главное: необходимо стимулировать рост частного предпринимательства. Для обоснования целесообразности снижения налогов широко используется «Кривая Лаффера», отражающая взаимосвязь уровня процентной ставки налогов и доходов бюджета6.

Заключение

Известно, что при высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и населения в целом, что и пытались теоретически обосновать американские экономисты во главе с профессором Артуром Лаффером.

Профессор А. Лаффер изучил зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена в кривой Лаффера.

Эффект Лаффера согласно экономической теории предложения «большое государство» подрывает собственную финансовую базу.

Неизбежный высокий уровень налогов приводит к уменьшению налогооблагаемой базы и сокращению налоговых поступлений в казну. Эта зависимость получила название «эффект Лаффера».

Форма кривой, получившей также название «колокол», объясняется тем, что изначально с ростом величины налога растут и поступления в казну. Но в силу вышеуказанных негативных воздействий роста налогов на экономическую активность предельная отдача от увеличения ставки налогообложения в виде прироста государственных доходов сокращается. В определенной точке она равняется нулю. Это точка перелома или точка оптимального уровня налогообложения. Дальнейшее увеличение налогов приводит к сокращению фискальных доходов государства. При ставке налога в 100% доходы государства возвращаются к нулевому уровню.

Список литературы:

- Ядгаров Я.С. История экономических учений. М.: ИНФРА-М, 2005.

- История экономических учений: современный этап: Учебник / Под общ. ред. А.Г. Худокормова. М.: ИНФРА-М, 2001.

- Румянцева Е.Е. Новая экономическая энциклопедия. М., 2005.

- История экономических учений/ Под ред. В. Автономова, О. Ананьина, Н. Макашевой: Учебное пособие. М. Инфра- М, 2002.

- История экономических учений: Учебник. Ч. II / Под ред. А.Г. Худокормова. М., 2004.

- Балацкий Е. Точки Лаффера и их количественные оценки // МЭиМО 1997 № 12.

- Балацкий Е. Лафферовы эффекты и финансовые критерии экономической деятельности // МЭиМО. 1997. № 11.

Кривая лаффера

1) ставку рефинансирования и заработную плату;

2) банковские ставки и доходы предприятий;

3) ставки налогов и налоговые доходы бюджета;

4) учетную ставку и МРОТ.

3. Понятию "фискальная политика" соответствует понятие "… политика"

1) бюджетно-налоговая

2) денежно-кредитная

3) социально-экономическая

4) научно-техническая

4. Характеристиками налогового платежа являются:

1) законодательная основа;

2) обязательность;

3) индивидуальная безвозмездность;

4) все вышеперечисленное.

5. По ставке 10% НДС облагается реализация товаров:

1) копчености из свинины, баранины, говядины, телятины;

2) балык, карбонат, окорока;

3) море- и рыбопродукты (за исключением деликатесных);

4) спортивной обуви для детей.

6. В отношении налоговых резидентов РФ действует…

1) частичная налоговая ответственность,

2) ограниченная налоговая ответственность;

3) налогообложение тех доходов, которые происходят с территории данного государства;

4) полная налоговая ответственность.

7. Налоги перераспределяют:

1) национальный доход;

2) финансовые ресурсы;

3) денежные фонды;

4) доходы бюджета.

8. Масштабом транспортного налога является:

1) единица транспортного средства;

2) мощность двигателя;

3) рыночная стоимость автомобиля;

4) оценочная стоимость автомобиля.

9. Налог на прибыль предприятий — это налог:

1) косвенный;

2) косвенный регулирующий;

3) прямой, регулирующий;

4) прямой.

10. Субъект налогообложения – это…

1) лицо, на которое Кодексом возлагаются обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджет налогов;

2) лицо, у которого возникает обязанность по уплате налога вследствие переложения этого налога налогоплательщиком;

3) юридические факты, действия, обстоятельства, события, обусловливающие возникновение обязанности заплатить налог;

4) лицо, на которое законом возлагается обязанность уплатить налог за счет собственных средств.

Тест 2

1. Налоговый период по НДФЛ признается как:

1) календарный год;

2) календарный месяц;

3) квартал;

4) полугодие.

2. Операции, не подлежащие налогообложению НДС:

1) реализация продуктов детского и диабетического питания;

2) реализация работ (услуг), выполняемых непосредственно в космическом пространстве;

3) реализация товаров и услуг скорой медицинской помощи населению;

4) реализация строительных материалов для выполнения строительно-монтажных работ.

3. Стандартные налоговые вычеты по налогу на доходы физических лиц предоставляются в следующих суммах:

1) 3000 руб., 500 руб., 1400 руб.;

2) 2500 руб., 600 руб., 400 руб., 300 руб.;

3) 3500 руб., 500 руб., 400 руб., 600 руб.;

4) 3000 руб., 750 руб., 400 руб., 300 руб.

4. Кривая Лаффера выражает зависимость доходов бюджета от:

1) регрессивного налогообложения;

2) прогрессивного налогообложения;

3) пропорционального налогообложения;

4) равного налогообложения.

5. Налоговый период по НДС:

1) календарный год;

2) календарный месяц или квартал, если ежемесячная выручка от реализации товаров (работ, услуг) в течение квартала без НДС не превышает 1 млн. руб;

3) квартал;

4) квартал, если ежемесячная выручка от реализации товаров (работ, услуг) в течение квартала без НДС не превышает 1 млн. руб.

6. К неналоговым платежам относятся:

1) конфискации;

2) сборы;

3) пошлины;

4) налоги.

7. Специальным налоговым режимом признается:

1) особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных Налоговым Кодексом (далее НК РФ);

2) налоги и сборы, устанавливаемые НК РФ, вводимые в действие Федеральными Законами и обязательные к уплате в закрытых территориальных образованиях;

3) налоги и сборы, устанавливаемые НК РФ и вводимые в действие законами субъектов Федерации и обязательные к уплате на территориях соответствующих субъектов;

4) налоги и сборы, устанавливаемые НК РФ, вводимые в действие нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

8. В зависимости от уровня взимания и распоряжения налоги классифицируются на:

1) прямые и косвенные;

2) общие и специальные;

3) федеральные, региональные и местные;

4) взимаемые с юридических лиц и взимаемые с физических лиц.

9. Последовательность возникновения налоговых теорий:

1) теория обмена

2) монетаристская теория

3) теория наслаждения

4) классическая теория

5) теория экономики предложения

Дата публикования: 2015-11-01; Прочитано: 379 | Нарушение авторского права страницы

Кривая показывает степень неравенства доходов семей"Доля семей"расположена на оси абсцисс, а"доля дохода"- на оси ординат. Теоретически абсолютно равное распределение доходов, которого не существует в действительности, пр редставлено на графике (рис 69) биссектрисой. ОЕ. В любой ее точке данный процент семей, например 2х, получают соответствующий процент дохода — 2х. Фактическое распределение дохода представлено кривой в точке а 20% всех семей имеют наименьший доход, который составляет 4,6% всего дохода общества, в точкеходу суспільства, в точці . Ь 40% всех семей получили 15,4% дохода и т п. Чем больше разрыв между линией абсолютного равенства доходов и кривой. Лоренца, тем больше степень неравенства доходов

Можно построить кривую. Лоренца после вычета налогов, включая трансферты и без учета налогов и трансфертов. Личный доход после вычета налогов и с учетом выплат трансфертных их платежей распределяется более равномерно, чем доход без вычета налогов и трансфертув.

Кривая Лаффера

Кривая отражает взаимосвязь между величиной ставки налогов и поступлением за их счет средств в государственный бюджет. При повышении ставки налога доходы государства за счет налогов сначала увеличивают ься. Если налоговая ставка превышает некоторый предел — точкуу М, то доходы от налогов начинают уменьшаться. Большие налоги снижают стимулы производства и уменьшают доходы государства за их счет и наоборот. Снижение налогов в таком случае улучшает состояние государственно них финансовыеів.

Кривая не дает ответа на вопрос, при какой ставке налогов поступления максимальные, потому что такая ставка налогов различна для разных стран и зависит от многих факторов: от налоговой политики, изм меров и структуры государственного сектора экономики тощ.

В соответствии с кривой. Лаффера налоговые поступления при более высокой ставке в точке N и при более низкой в ??точке. Ь одинаковые.

Discovered

Но если ставка налогов в точке N не стимулирует спрос, то ставка налогов в точке. Ь создает стимулы к труду, сбережения и инвестиций, стимулируя расширение производства и увеличение национального дохода

Модель делового цикла (Самуэльсона-Хикса)

В долгосрочном периоде отчетливо проявляется тенденция постоянного роста экономики, хотя в короткие периоды ее развитие состоит из волн подъемов и спадов конъюнктуры. Закономерности хвилеподиб бного характера экономической динамики формулируются экономистами как проблема делового цикла. В модели предложенной. Самуэльсона-Хикса, механизм колебания конъюнктуры объясняется с помощью принципа ак селерации и мультипликаторра.

Основу принципа акселерации составляет положение о том, что масштабы инвестирования зависят от прироста или темпов изменения спроса на конечную продукцию. В модели уравнения инвестиций. И (() при факторе акселерации, равном V, имеет вид:

І (() _V -1)-У ((-2)], (1)

где. В — спрос на конечную продукцию, то есть по сути на национальный доход; ((-1) и ((- 2) — периоды времени

По. Хиксом, суть этой формулы состоит в том, что новые инвестиции являются результатом изменений выпуска, которые имели место в периоде ((-1), но из-за наличия временного лага фактически осуществляются в период (.

Используем функцию потребления, введя в нее временной лаг продолжительностью в 1 период:

С (() =. АУ ((-1)Ь,

где. С (() — потребительский спрос — является линейной функцией национального дохода, но и. Ь — константы. Причем 1 а 0 — выражает пропорцию, в которой потребление растет при росте доходаУ, есть склонность к потреблению;. Ь 0 — базовое потребление

из условий равновесия спроса и предложения. В (() —. С (и) 1 (() получим динамическое уравнение. В (() — (аV). У ((-1) —. УУ ((- 2). Ь.

Решив уравнения (2), получим движение во времени, который представлен графически в модели делового цикла и в той же модели с учетом государственных расходов

. Таблица 1

ХАРАКТЕРНЫЕ. ОСОБЕННОСТИ. ОСНОВНЫХ. МОДЕЛЕЙ. РЫНКА

|

Характерные черты |

Модели рынка |

|||

|

совершенная конкуренция |

монополистическая конкуренция |

олигополия |

чистая монополия |

|

|

Количество фирм |

Множество |

Многие (десятки) |

Ограниченное количество (несколько) |

Одна |

|

Масштабы фирм |

Мелкие |

Средние |

Большие и сверхбольшие |

Гигантские |

|

Тип продукта |

Стандартизированный |

Дифференцированный |

Стандартизированный или дифференцированный |

Уникальный, не имеет близких заменителей |

|

Контроль над ценой |

Отсутствует |

В узких пределах |

Ограниченный или значительный при сговоре оли-гополисив |

Значительный |

|

Условия вступления в отрасль |

Очень легкие, без помех |

сравнению легкие |

Существенные препятствия |

Блокированные |

|

Неценовая конкуренция |

Отсутствует |

Господствующая |

Типичная |

Есть |

|

Доступность информации |

Одинаковый доступ ко всем видам информации |

Определенные сложности в доступе к информации |

Определенные ограничения |

Определенные ограничения |

Кривая Лаффера

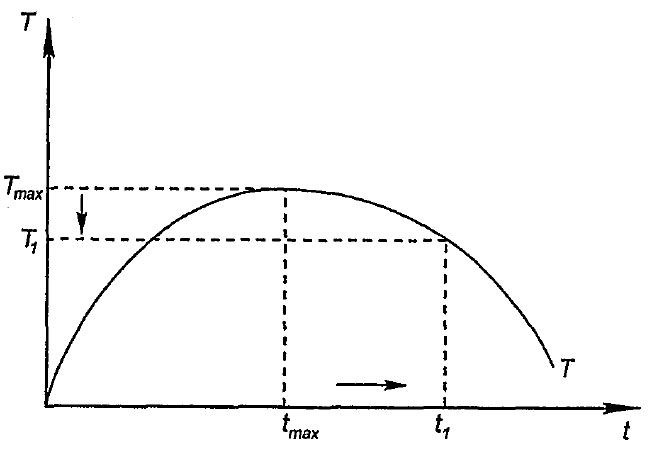

Кривая Лаффера (Laffer curve) показывает зависимость между доходами государственного бюджета и динамикой налоговых ставок.

Была разработана американским экономистом Артуром Лаффером.

Графическое изображение этой зависимости представлено на рисунке.

|

|

Кривая Лаффера |

Точки касания кривой Лаффера показывают, что если, например, уровень налогообложения равен нулю, то государство лишается доходов. Если же оно намерено отобрать все доходы (t = 100%), то экономический процесс останавливается и государственный бюджет останется без доходов. При ставке tmax общая сумма доходов государства достигнет максимума Тmax. Попытки повысить налоговую ставку, например до величины t1, приведут к снижению доходов государства. Автор показывает, что повышение налоговых ставок до определенного уровня приводит к росту бюджетных доходов. Такое положительное воздействие возможно только до определенного предела, а за ним начинается так называемая "запретная зона" шкалы налогообложения. Налоги, взимаемые на основании высоких ставок, приводят к значительному сокращению бюджетных доходов. Это объясняется тем, что высокие налоги подавляют частную инициативу, подрывают стремление к новым инвестициям. А. Лаффер сделал вывод, что налоговые ставки достигли уровня, который сдерживает темпы экономического развития и предлагает снизить налоговые ставки, и прежде всего на прибыль. Найти оптимальную величину налоговой ставки теоретически невозможно, и многие экономисты пытаются вычислить ее эмпирическим путем. Но здесь существуют значительные различия: одни, в том числе и Лаффер, считают, что США уже в конце 70-х годов перешли рубеж tmax, другие не согласны и доказывают возможность повышения ставки налога. Безусловно, что реальный мир является очень несовершенной площадкой для проверки результатов столь гигантского эксперимента.

Вопрос 91 Кривая Лаффера

Налоговая реформа вместе с другими мерами позволили США увеличить деловую активность, повысить темпы экономического роста (5,5% в 1999 году): "удлинить" деловой цикл и добиться бездефицитного бюджета.

Основы экономической теории. Курс лекций. Под редакцией Баскина А.С., Боткина О.И., Ишмановой М.С. Ижевск: Издательский дом "Удмуртский университет", 2000.

Поделиться

Добавить в закладки

Добавить комментарии

Налоговые ставки

Рис. 15. Кривая Лаффера

При разных налоговых ставках (высоких Хb) и низких (Ха) объем налоговых поступлений и доходов бюджета (Xab) может быть одинаковым. В таком случае целесообразнее отказаться от чрезмерно высоких ставок и перейти на более низкие. Это усилит стимулирование и в перспективе расширит налоговую базу. Можно предположить, что через некоторое время потери налогов будут возмещены.

Таково теоретическое обоснование, согласно которому желательно устанавливать налоговые ставки на уровне Хa,, а не Хb,, т.е. на более низком уровне.

Существо рассмотренной на графике взаимосвязи ставок и поступлений налогов может быть выражено в виде двух основных положений:

– снижение налоговых ставок обладает стимулирующим воздействием на производство;

– хотя уменьшение налоговых ставок приведет к сокращению объема бюджетных доходов, это сокращение носит временный характер.

Кривая Лаффера демонстрирует стимулирующий эффект снижения налогов. Уменьшение налогового бремени ведет к увеличению сбережений, к росту инвестиций и занятости. В итоге произойдет рост производства и доходов, вследствие чего увеличится объем налоговых поступлений в бюджет.

Для получения ожидаемого эффекта следует снизить налоговые ставки, прежде всего на доходы и прибыли корпораций.

Практика показала, что реакция различных групп населения на снижение налоговых ставок неодинакова. Наиболее активно на снижение налогов реагируют высокооплачиваемые слои населения – менеджеры, директора фирм, квалифицированные рабочие.

Рекомендации авторов экономики предложения нашли отражение в экономической политике американской администрации, получившей название «рейганомика». Налоговая реформа Рейгана (1981 г.) имела стимулирующий эффект, но привела к значительному росту государственного долга.

Литература

Балацкий Е. Точки Лаффера и их количественные оценки // МЭиМО 1997 № 12.

Балацкий Е. Лафферовы эффекты и финансовые критерии экономической деятельности // МЭиМО. 1997. № 11.

Миллер О. Теория предложения и налоговая политика в США // МЭиМО 1989. № 7.

Титова Н. Е. История экономических учений: Курс лекций. – М.: Владос 1997. – Гл. 17.

К содержанию книги: История экономических учений в вопросах и ответах

Смотрите также:

методическое пособие для студентов дистанционной формы обучения …

|

Политэкономия (история экономических учений, экономическая теория, мировая экономика) / Под ред. Д. В. Валового. М., 1999. Учебник по основам экономической … |

Основы экономической культуры

|

Булгаков С.Н. Очерки по истории экономических учений. — М-: издание автора, 1918. С. 232. 33. Булгаков С.Н. Православие. — Париж: 1991. С. 248. … |

Литература по общей теории государства и права пока еще не …

|

Его творческое наследие оставило заметный след в науке об обществе, в истории экономических учений»2. Кривая ЛаффераНи одна теория не может претендовать на … |

В гуманитарных науках, исследующих социокультурные основания …

|

Отметим также размежевание истории экономической культуры с понятием экономической мысли и историей экономических учений. Развитие экономической мысли как … |

Экономическая наука. Экономический человек: рациональность …

|

В основе большинства экономических учений лежат представления о мотивах и характеристиках … История показывает, что подобная деятельность стала достаточно … |

История и культура. КУРС ИСТОРИИ И КУЛЬТУРОЛОГИИ

|

История объективна, но ее истоки кроются в субъективной жизни человека и … тогда как культурология длительное время развивалась в недрах философских учений. …. В-третьих, большинство гуманитарных и социально-экономических наук в той … |

Последние добавления:

История политических и правовых учений

История отечественного государства и права История государства и права зарубежных стран