Идея объявить себя неплатежеспособным должником перед банком очень многим кажется привлекательной. Избавляясь от долгов и начиная жизнь «с чистого листа», взамен гражданин получает своего рода «поражение в правах» на пятилетний срок. И все-таки, в некоторых ситуациях — это единственный разумный выход.

С 1 октября 2015 года у граждан-должников появилась возможность объявить себя банкротом перед банком. Поэтому расскажем о том, что предусматривает процедура, куда нужно обращаться и какие для этого потребуются документы. По официальной статистике за 1 квартал 2016 года было подано 2780 заявлений о банкротстве физических лиц. Более 52% из них были удовлетворены. Ниже приведем два примера из практики.

Содержание

- Кого могут признать несостоятельным

- Порядок объявления банкротства по кредиту

- 1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

- 2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

- 3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

- 4. Реструктуризация и банкротство

- Интересные факты

- Последствия банкротства физического лица

- Вопросы и ответы по материалу

- Кого могут признать несостоятельным

- Порядок объявления банкротства по кредиту

- 1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

- 2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

- 3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

- 4. Реструктуризация и банкротство

- Последствия банкротства физического лица

- Как правильно оформить процедуру банкротства физического лица: пошаговая инструкция

- Вопросы и ответы по материалу

- Как объявить себя банкротом и чем это грозит

- Кого могут признать несостоятельным

- Порядок объявления банкротства по кредиту

- 1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

- 2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

- 3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

- 4. Реструктуризация и банкротство

- Последствия банкротства физического лица

- Вопросы и ответы по материалу

- Кого могут признать несостоятельным

- Порядок объявления банкротства по кредиту

- 1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

- 2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

- 3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

- 4. Реструктуризация и банкротство

- Банкротство как способ избавиться от долгов по кредитам

- Последствия банкротства физического лица

- Вопросы и ответы по материалу

- Кого могут признать несостоятельным

- Порядок объявления банкротства по кредиту

- 1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

- 2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

- 3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

- 4. Реструктуризация и банкротство

- В каких случаях можно объявить себя банкротом?

- Последствия банкротства физического лица

- Вопросы и ответы по материалу

- Всё о банкротстве физических лиц: от нюансов и этапов процедуры до стоимости и последствий

Кого могут признать несостоятельным

Правила банкротства граждан по обязательствам, не связанным с предпринимательством, регулируются новой главой Х Закона о банкротстве (здесь и далее — № 127-ФЗ от 26.10.2002). Важно понимать, что при этом человек может иметь статус ИП, но речь идет о потребительских, ипотечных, кредитах. Должник может инициировать процесс как добровольно, так и в обязательном порядке.

- Имеет право подать заявление (п.2, ст.213.4) — когда у него есть основания полагать, что он не сможет выплатить обязательные платежи в установленный срок. При этом нужно документально подтвердить признак своей неплатежеспособности (п.3 ст.213.6), доказать, что имущества недостаточно для оплаты обязательств. Размер неисполненных обязательств значения не имеет.

- Обязан по закону обратиться в суд (п.1, ст.213.4) — при наличии одновременно 2-х условий:

- сумма долга и (или) обязательных к уплате платежей (включая просроченные и будущие) не меньше 500 тыс. рублей, даже если часть из них связана с предпринимательской деятельностью («чистая» без штрафов, пеней); неоплата составляет не меньше 3 месяцев;

- выплата долга одному или нескольким кредиторам сделает невозможным выполнение обязательств перед другими.

Законом установлен срок обращения: не позднее 30 дней со дня, когда должник узнал или был уведомлен об этих обстоятельствах.

Порядок объявления банкротства по кредиту

Порядок действий следующий:

1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

В нем указывается сумма долга, размер требований, имеющаяся собственность, обосновывается невозможность рассчитаться, предлагается организация, которая может представить кандидатуру финансового управляющего. Копии направляются всем кредиторам. Перечень требуемых документов определен ст. 213.4 Закона:

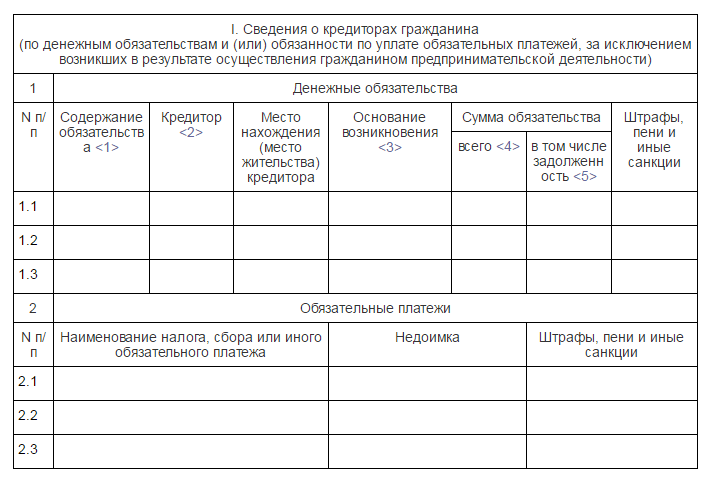

- о наличии и размере задолженности, причине возникновения, с приложением полного списка кредиторов (и своих должников) по установленной форме (рис.1);

- выписка из ЕГРИП о статусе предпринимателя, его отсутствии (полученная не ранее 5 дней до дня обращения);

- документы об имуществе, результатах интеллектуальной собственности, с подробной описью, указанием места нахождения, сведениями о залоге;

- информация о сделках стоимостью свыше 300 000 рублей, а также с недвижимостью, акциями, транспортом; справки о доходах за последние 3 года, остатках на банковских счетах;

- личные документы: ИНН, страховое пенсионное свидетельство, о браке, расторжении, разделе собственности, о наличии детей.

Рисунок 1. Форма списка кредиторов в соответствии с Приказом N 530 от 05.08.2015.

2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

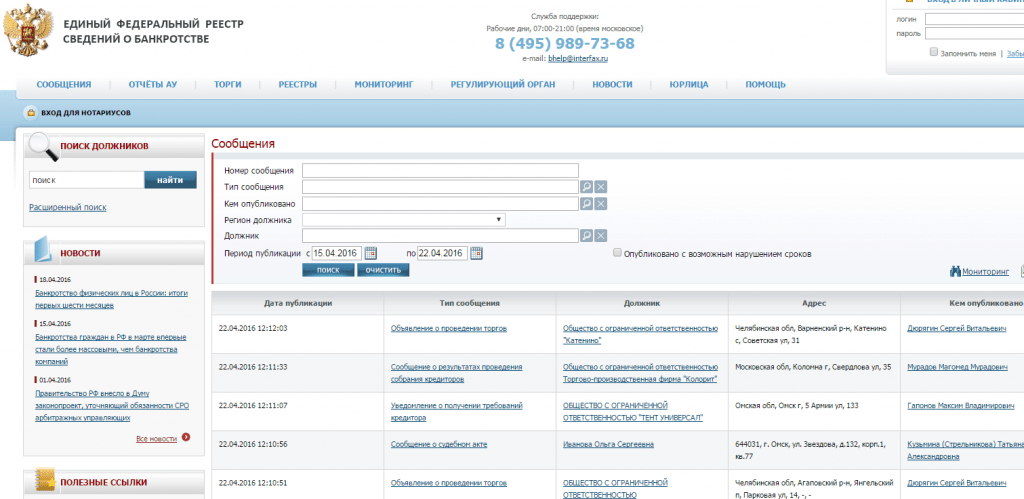

Размер пошлины составляет 6 000 рублей. На депозит суда перечисляется 10 000 рублей — оплата услуг финансового управляющего. Отсутствие денег до первого заседания — основание для отказа. Граждане, имеющие статус ИП, обязаны за 15 дней до подачи заявления, опубликовать через Федеральный реестр (рис.2) уведомление о своем намерении. В отношении остальных физических лиц публикуются только следующие сведения:

- о признании заявления обоснованным и реструктуризации долга;

- о признании лица банкротом и начале реализации его имущества.

Рисунок 2. Федеральный реестр сведений о банкротстве (https://bankrot.fedresurs.ru/)

3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

Срок рассмотрения документов: не меньше 15 дней и не больше 3-х месяцев. Для признания неплатежеспособности достаточно, чтобы имело место хотя бы одно из условий:

- более 10% задолженности — просроченные свыше 1 месяца платежи;

- должник по факту перестал уплачивать текущие обязательства;

- сумма долгов превышает стоимость собственного имущества.

Однако закон не обязывает суд принять положительное решение, даже если они налицо. Во внимание могут быть приняты другие обстоятельства (смотрите пример ниже).

4. Реструктуризация и банкротство

Если заявление принимается, то вводится процедура реструктуризации долгов на срок не больше 3-х лет. Выбирается финансовый управляющий, которому сам должник или собрание кредиторов предоставляют план будущих расчетов. Если он не представлен в срок, или не одобрен кредиторами, или не принят судом — гражданин объявляется банкротом. Такое решение может быть принято сразу, если должник несостоятелен. После продажи всего, кроме единственной квартиры (если она не ипотечная), личных вещей, долги считаются погашенными. На реализацию отводится 6 месяцев. Если был временный запрет на выезд за границу — он отменяется.

Суд выносит решение самостоятельно, и не всегда принимает во внимание желание должника. Сравним два реальных дела.

- Решение Хабаровского Арбитражного суда от 14 марта 2016 года.Гражданка Т. ссылается на неспособность оплатить задолженность по кредиту в размере 1 501 269 рублей, взятому в «Азиатско-Тихоокеанском банке». Кроме того, в отношении нее вынесено решение о взыскании 1 3364 643 рубля по искам банка «ВТБ-24». Доход представлен заработной платой, на иждивении ребенок. Результат: решение о банкротстве и реализации имущества, так как пришел к выводу о несоответствии должника условиям реструктуризации.

- Определение Тюменского Арбитражного суда от 21 декабря 2015 года.Гражданин М.

Интересные факты

обратился с заявлением о признании его несостоятельным и просил ввести процедуру реализации имущества. Общая сумма задолженности банкам «ВТБ-24», «Альфа», «Сбербанк» и «Уралсиб» составила 2 337 633 рубля, неуплата свыше 3-х месяцев. Два кредитора имеют на руках решение о взыскании долга. Несмотря на просьбу заявителя, было вынесено решение о реструктуризации. Причина: в июле 2015 гражданин продал автомобиль за 950 000 рублей, следовательно, располагает денежными средствами. Рассмотрение плана назначено на 20 апреля.

Таким образом, в первом случае гражданка достаточно быстро избавилась от своих долгов, и если квартира не была заложена — практически не пострадала. Во втором — все будет сложнее. Вывод: неплатежеспособность должна быть очевидной.

Последствия банкротства физического лица

Со дня вынесения решения о банкротстве: накладывается мораторий на выплаты кредиторам; прекращается начисление штрафов, пени, процентов; отменяется исполнительное производство (снимается арест с имущества). Банки могут действовать только по утвержденному плану. В него по обращению заинтересованных лиц суд может вносить изменения, но продлить ее срок могут только по ходатайству должника, не больше, чем на 3 года. Должник не имеет права свершать сделки без разрешения финансового управляющего

При объявлении банкротства не стоит забывать о последствиях. После признания этого факта 5 лет нельзя обратиться с повторным заявлением, и нужно сообщать о нем банку при обращении за кредитом. Хотя даже после окончания «штрафного» срока, получить одобрение при такой кредитной истории будет сложно. Три года нельзя занимать руководящие должности в организациях. За преднамеренное или фиктивное банкротство предусмотрена административная и уголовная ответственность (ущерб в особо крупных размерах).

Резюме. Фактически, у должника есть выбор между двумя вариантами: первый — сохранить имущество, пожертвовав будущими доходами (реструктуризация), и второй — утратить его, но сохранить будущие доходы (реализация). Хотя учитывая последствия банкротства, в дальнейшем будет трудно рассчитывать на успешную коммерческую деятельность.

Сохраните и поделитесь информацией в соцсетях:

Автор: «Я — Капиталист». Коллектив авторов из команды экспертов проекта.

Автор: «Я — Капиталист». Коллектив авторов из команды экспертов проекта.

16 мая 2016.

Подпишись на канал Капиталист в Яндекс.Дзен

Вопросы и ответы по материалу

Идея объявить себя неплатежеспособным должником перед банком очень многим кажется привлекательной. Избавляясь от долгов и начиная жизнь «с чистого листа», взамен гражданин получает своего рода «поражение в правах» на пятилетний срок. И все-таки, в некоторых ситуациях — это единственный разумный выход.

С 1 октября 2015 года у граждан-должников появилась возможность объявить себя банкротом перед банком. Поэтому расскажем о том, что предусматривает процедура, куда нужно обращаться и какие для этого потребуются документы. По официальной статистике за 1 квартал 2016 года было подано 2780 заявлений о банкротстве физических лиц. Более 52% из них были удовлетворены. Ниже приведем два примера из практики.

Кого могут признать несостоятельным

Правила банкротства граждан по обязательствам, не связанным с предпринимательством, регулируются новой главой Х Закона о банкротстве (здесь и далее — № 127-ФЗ от 26.10.2002). Важно понимать, что при этом человек может иметь статус ИП, но речь идет о потребительских, ипотечных, кредитах. Должник может инициировать процесс как добровольно, так и в обязательном порядке.

- Имеет право подать заявление (п.2, ст.213.4) — когда у него есть основания полагать, что он не сможет выплатить обязательные платежи в установленный срок. При этом нужно документально подтвердить признак своей неплатежеспособности (п.3 ст.213.6), доказать, что имущества недостаточно для оплаты обязательств. Размер неисполненных обязательств значения не имеет.

- Обязан по закону обратиться в суд (п.1, ст.213.4) — при наличии одновременно 2-х условий:

- сумма долга и (или) обязательных к уплате платежей (включая просроченные и будущие) не меньше 500 тыс. рублей, даже если часть из них связана с предпринимательской деятельностью («чистая» без штрафов, пеней); неоплата составляет не меньше 3 месяцев;

- выплата долга одному или нескольким кредиторам сделает невозможным выполнение обязательств перед другими.

Законом установлен срок обращения: не позднее 30 дней со дня, когда должник узнал или был уведомлен об этих обстоятельствах.

Порядок объявления банкротства по кредиту

Порядок действий следующий:

1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

В нем указывается сумма долга, размер требований, имеющаяся собственность, обосновывается невозможность рассчитаться, предлагается организация, которая может представить кандидатуру финансового управляющего. Копии направляются всем кредиторам. Перечень требуемых документов определен ст. 213.4 Закона:

- о наличии и размере задолженности, причине возникновения, с приложением полного списка кредиторов (и своих должников) по установленной форме (рис.1);

- выписка из ЕГРИП о статусе предпринимателя, его отсутствии (полученная не ранее 5 дней до дня обращения);

- документы об имуществе, результатах интеллектуальной собственности, с подробной описью, указанием места нахождения, сведениями о залоге;

- информация о сделках стоимостью свыше 300 000 рублей, а также с недвижимостью, акциями, транспортом; справки о доходах за последние 3 года, остатках на банковских счетах;

- личные документы: ИНН, страховое пенсионное свидетельство, о браке, расторжении, разделе собственности, о наличии детей.

Рисунок 1. Форма списка кредиторов в соответствии с Приказом N 530 от 05.08.2015.

2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

Размер пошлины составляет 6 000 рублей. На депозит суда перечисляется 10 000 рублей — оплата услуг финансового управляющего. Отсутствие денег до первого заседания — основание для отказа. Граждане, имеющие статус ИП, обязаны за 15 дней до подачи заявления, опубликовать через Федеральный реестр (рис.2) уведомление о своем намерении. В отношении остальных физических лиц публикуются только следующие сведения:

- о признании заявления обоснованным и реструктуризации долга;

- о признании лица банкротом и начале реализации его имущества.

Рисунок 2. Федеральный реестр сведений о банкротстве (https://bankrot.fedresurs.ru/)

3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

Срок рассмотрения документов: не меньше 15 дней и не больше 3-х месяцев. Для признания неплатежеспособности достаточно, чтобы имело место хотя бы одно из условий:

- более 10% задолженности — просроченные свыше 1 месяца платежи;

- должник по факту перестал уплачивать текущие обязательства;

- сумма долгов превышает стоимость собственного имущества.

Однако закон не обязывает суд принять положительное решение, даже если они налицо. Во внимание могут быть приняты другие обстоятельства (смотрите пример ниже).

4. Реструктуризация и банкротство

Если заявление принимается, то вводится процедура реструктуризации долгов на срок не больше 3-х лет. Выбирается финансовый управляющий, которому сам должник или собрание кредиторов предоставляют план будущих расчетов. Если он не представлен в срок, или не одобрен кредиторами, или не принят судом — гражданин объявляется банкротом. Такое решение может быть принято сразу, если должник несостоятелен. После продажи всего, кроме единственной квартиры (если она не ипотечная), личных вещей, долги считаются погашенными. На реализацию отводится 6 месяцев. Если был временный запрет на выезд за границу — он отменяется.

Суд выносит решение самостоятельно, и не всегда принимает во внимание желание должника. Сравним два реальных дела.

- Решение Хабаровского Арбитражного суда от 14 марта 2016 года.Гражданка Т. ссылается на неспособность оплатить задолженность по кредиту в размере 1 501 269 рублей, взятому в «Азиатско-Тихоокеанском банке». Кроме того, в отношении нее вынесено решение о взыскании 1 3364 643 рубля по искам банка «ВТБ-24». Доход представлен заработной платой, на иждивении ребенок. Результат: решение о банкротстве и реализации имущества, так как пришел к выводу о несоответствии должника условиям реструктуризации.

- Определение Тюменского Арбитражного суда от 21 декабря 2015 года.Гражданин М. обратился с заявлением о признании его несостоятельным и просил ввести процедуру реализации имущества. Общая сумма задолженности банкам «ВТБ-24», «Альфа», «Сбербанк» и «Уралсиб» составила 2 337 633 рубля, неуплата свыше 3-х месяцев. Два кредитора имеют на руках решение о взыскании долга. Несмотря на просьбу заявителя, было вынесено решение о реструктуризации. Причина: в июле 2015 гражданин продал автомобиль за 950 000 рублей, следовательно, располагает денежными средствами.

Рассмотрение плана назначено на 20 апреля.

Таким образом, в первом случае гражданка достаточно быстро избавилась от своих долгов, и если квартира не была заложена — практически не пострадала. Во втором — все будет сложнее. Вывод: неплатежеспособность должна быть очевидной.

Последствия банкротства физического лица

Со дня вынесения решения о банкротстве: накладывается мораторий на выплаты кредиторам; прекращается начисление штрафов, пени, процентов; отменяется исполнительное производство (снимается арест с имущества). Банки могут действовать только по утвержденному плану. В него по обращению заинтересованных лиц суд может вносить изменения, но продлить ее срок могут только по ходатайству должника, не больше, чем на 3 года. Должник не имеет права свершать сделки без разрешения финансового управляющего

При объявлении банкротства не стоит забывать о последствиях. После признания этого факта 5 лет нельзя обратиться с повторным заявлением, и нужно сообщать о нем банку при обращении за кредитом. Хотя даже после окончания «штрафного» срока, получить одобрение при такой кредитной истории будет сложно. Три года нельзя занимать руководящие должности в организациях.

Как правильно оформить процедуру банкротства физического лица: пошаговая инструкция

За преднамеренное или фиктивное банкротство предусмотрена административная и уголовная ответственность (ущерб в особо крупных размерах).

Резюме. Фактически, у должника есть выбор между двумя вариантами: первый — сохранить имущество, пожертвовав будущими доходами (реструктуризация), и второй — утратить его, но сохранить будущие доходы (реализация). Хотя учитывая последствия банкротства, в дальнейшем будет трудно рассчитывать на успешную коммерческую деятельность.

Сохраните и поделитесь информацией в соцсетях:

Автор: «Я — Капиталист». Коллектив авторов из команды экспертов проекта.

16 мая 2016.

Подпишись на канал Капиталист в Яндекс.Дзен

Вопросы и ответы по материалу

Идея объявить себя неплатежеспособным должником перед банком очень многим кажется привлекательной. Избавляясь от долгов и начиная жизнь «с чистого листа», взамен гражданин получает своего рода «поражение в правах» на пятилетний срок. И все-таки, в некоторых ситуациях — это единственный разумный выход.

С 1 октября 2015 года у граждан-должников появилась возможность объявить себя банкротом перед банком. Поэтому расскажем о том, что предусматривает процедура, куда нужно обращаться и какие для этого потребуются документы.

Как объявить себя банкротом и чем это грозит

По официальной статистике за 1 квартал 2016 года было подано 2780 заявлений о банкротстве физических лиц. Более 52% из них были удовлетворены. Ниже приведем два примера из практики.

Кого могут признать несостоятельным

Правила банкротства граждан по обязательствам, не связанным с предпринимательством, регулируются новой главой Х Закона о банкротстве (здесь и далее — № 127-ФЗ от 26.10.2002). Важно понимать, что при этом человек может иметь статус ИП, но речь идет о потребительских, ипотечных, кредитах. Должник может инициировать процесс как добровольно, так и в обязательном порядке.

- Имеет право подать заявление (п.2, ст.213.4) — когда у него есть основания полагать, что он не сможет выплатить обязательные платежи в установленный срок. При этом нужно документально подтвердить признак своей неплатежеспособности (п.3 ст.213.6), доказать, что имущества недостаточно для оплаты обязательств. Размер неисполненных обязательств значения не имеет.

- Обязан по закону обратиться в суд (п.1, ст.213.4) — при наличии одновременно 2-х условий:

- сумма долга и (или) обязательных к уплате платежей (включая просроченные и будущие) не меньше 500 тыс. рублей, даже если часть из них связана с предпринимательской деятельностью («чистая» без штрафов, пеней); неоплата составляет не меньше 3 месяцев;

- выплата долга одному или нескольким кредиторам сделает невозможным выполнение обязательств перед другими.

Законом установлен срок обращения: не позднее 30 дней со дня, когда должник узнал или был уведомлен об этих обстоятельствах.

Порядок объявления банкротства по кредиту

Порядок действий следующий:

1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

В нем указывается сумма долга, размер требований, имеющаяся собственность, обосновывается невозможность рассчитаться, предлагается организация, которая может представить кандидатуру финансового управляющего. Копии направляются всем кредиторам. Перечень требуемых документов определен ст. 213.4 Закона:

- о наличии и размере задолженности, причине возникновения, с приложением полного списка кредиторов (и своих должников) по установленной форме (рис.1);

- выписка из ЕГРИП о статусе предпринимателя, его отсутствии (полученная не ранее 5 дней до дня обращения);

- документы об имуществе, результатах интеллектуальной собственности, с подробной описью, указанием места нахождения, сведениями о залоге;

- информация о сделках стоимостью свыше 300 000 рублей, а также с недвижимостью, акциями, транспортом; справки о доходах за последние 3 года, остатках на банковских счетах;

- личные документы: ИНН, страховое пенсионное свидетельство, о браке, расторжении, разделе собственности, о наличии детей.

Рисунок 1. Форма списка кредиторов в соответствии с Приказом N 530 от 05.08.2015.

2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

Размер пошлины составляет 6 000 рублей. На депозит суда перечисляется 10 000 рублей — оплата услуг финансового управляющего. Отсутствие денег до первого заседания — основание для отказа. Граждане, имеющие статус ИП, обязаны за 15 дней до подачи заявления, опубликовать через Федеральный реестр (рис.2) уведомление о своем намерении. В отношении остальных физических лиц публикуются только следующие сведения:

- о признании заявления обоснованным и реструктуризации долга;

- о признании лица банкротом и начале реализации его имущества.

Рисунок 2. Федеральный реестр сведений о банкротстве (https://bankrot.fedresurs.ru/)

3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

Срок рассмотрения документов: не меньше 15 дней и не больше 3-х месяцев. Для признания неплатежеспособности достаточно, чтобы имело место хотя бы одно из условий:

- более 10% задолженности — просроченные свыше 1 месяца платежи;

- должник по факту перестал уплачивать текущие обязательства;

- сумма долгов превышает стоимость собственного имущества.

Однако закон не обязывает суд принять положительное решение, даже если они налицо. Во внимание могут быть приняты другие обстоятельства (смотрите пример ниже).

4. Реструктуризация и банкротство

Если заявление принимается, то вводится процедура реструктуризации долгов на срок не больше 3-х лет. Выбирается финансовый управляющий, которому сам должник или собрание кредиторов предоставляют план будущих расчетов. Если он не представлен в срок, или не одобрен кредиторами, или не принят судом — гражданин объявляется банкротом. Такое решение может быть принято сразу, если должник несостоятелен. После продажи всего, кроме единственной квартиры (если она не ипотечная), личных вещей, долги считаются погашенными. На реализацию отводится 6 месяцев. Если был временный запрет на выезд за границу — он отменяется.

Суд выносит решение самостоятельно, и не всегда принимает во внимание желание должника. Сравним два реальных дела.

- Решение Хабаровского Арбитражного суда от 14 марта 2016 года.Гражданка Т. ссылается на неспособность оплатить задолженность по кредиту в размере 1 501 269 рублей, взятому в «Азиатско-Тихоокеанском банке». Кроме того, в отношении нее вынесено решение о взыскании 1 3364 643 рубля по искам банка «ВТБ-24». Доход представлен заработной платой, на иждивении ребенок. Результат: решение о банкротстве и реализации имущества, так как пришел к выводу о несоответствии должника условиям реструктуризации.

- Определение Тюменского Арбитражного суда от 21 декабря 2015 года.Гражданин М. обратился с заявлением о признании его несостоятельным и просил ввести процедуру реализации имущества. Общая сумма задолженности банкам «ВТБ-24», «Альфа», «Сбербанк» и «Уралсиб» составила 2 337 633 рубля, неуплата свыше 3-х месяцев. Два кредитора имеют на руках решение о взыскании долга. Несмотря на просьбу заявителя, было вынесено решение о реструктуризации. Причина: в июле 2015 гражданин продал автомобиль за 950 000 рублей, следовательно, располагает денежными средствами. Рассмотрение плана назначено на 20 апреля.

Таким образом, в первом случае гражданка достаточно быстро избавилась от своих долгов, и если квартира не была заложена — практически не пострадала. Во втором — все будет сложнее. Вывод: неплатежеспособность должна быть очевидной.

Последствия банкротства физического лица

Со дня вынесения решения о банкротстве: накладывается мораторий на выплаты кредиторам; прекращается начисление штрафов, пени, процентов; отменяется исполнительное производство (снимается арест с имущества). Банки могут действовать только по утвержденному плану. В него по обращению заинтересованных лиц суд может вносить изменения, но продлить ее срок могут только по ходатайству должника, не больше, чем на 3 года. Должник не имеет права свершать сделки без разрешения финансового управляющего

При объявлении банкротства не стоит забывать о последствиях. После признания этого факта 5 лет нельзя обратиться с повторным заявлением, и нужно сообщать о нем банку при обращении за кредитом. Хотя даже после окончания «штрафного» срока, получить одобрение при такой кредитной истории будет сложно. Три года нельзя занимать руководящие должности в организациях. За преднамеренное или фиктивное банкротство предусмотрена административная и уголовная ответственность (ущерб в особо крупных размерах).

Резюме. Фактически, у должника есть выбор между двумя вариантами: первый — сохранить имущество, пожертвовав будущими доходами (реструктуризация), и второй — утратить его, но сохранить будущие доходы (реализация). Хотя учитывая последствия банкротства, в дальнейшем будет трудно рассчитывать на успешную коммерческую деятельность.

Сохраните и поделитесь информацией в соцсетях:

Автор: «Я — Капиталист».

Коллектив авторов из команды экспертов проекта.

16 мая 2016.

Подпишись на канал Капиталист в Яндекс.Дзен

Вопросы и ответы по материалу

Идея объявить себя неплатежеспособным должником перед банком очень многим кажется привлекательной. Избавляясь от долгов и начиная жизнь «с чистого листа», взамен гражданин получает своего рода «поражение в правах» на пятилетний срок. И все-таки, в некоторых ситуациях — это единственный разумный выход.

С 1 октября 2015 года у граждан-должников появилась возможность объявить себя банкротом перед банком. Поэтому расскажем о том, что предусматривает процедура, куда нужно обращаться и какие для этого потребуются документы. По официальной статистике за 1 квартал 2016 года было подано 2780 заявлений о банкротстве физических лиц. Более 52% из них были удовлетворены. Ниже приведем два примера из практики.

Кого могут признать несостоятельным

Правила банкротства граждан по обязательствам, не связанным с предпринимательством, регулируются новой главой Х Закона о банкротстве (здесь и далее — № 127-ФЗ от 26.10.2002). Важно понимать, что при этом человек может иметь статус ИП, но речь идет о потребительских, ипотечных, кредитах. Должник может инициировать процесс как добровольно, так и в обязательном порядке.

- Имеет право подать заявление (п.2, ст.213.4) — когда у него есть основания полагать, что он не сможет выплатить обязательные платежи в установленный срок. При этом нужно документально подтвердить признак своей неплатежеспособности (п.3 ст.213.6), доказать, что имущества недостаточно для оплаты обязательств. Размер неисполненных обязательств значения не имеет.

- Обязан по закону обратиться в суд (п.1, ст.213.4) — при наличии одновременно 2-х условий:

- сумма долга и (или) обязательных к уплате платежей (включая просроченные и будущие) не меньше 500 тыс. рублей, даже если часть из них связана с предпринимательской деятельностью («чистая» без штрафов, пеней); неоплата составляет не меньше 3 месяцев;

- выплата долга одному или нескольким кредиторам сделает невозможным выполнение обязательств перед другими.

Законом установлен срок обращения: не позднее 30 дней со дня, когда должник узнал или был уведомлен об этих обстоятельствах.

Порядок объявления банкротства по кредиту

Порядок действий следующий:

1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

В нем указывается сумма долга, размер требований, имеющаяся собственность, обосновывается невозможность рассчитаться, предлагается организация, которая может представить кандидатуру финансового управляющего. Копии направляются всем кредиторам. Перечень требуемых документов определен ст. 213.4 Закона:

- о наличии и размере задолженности, причине возникновения, с приложением полного списка кредиторов (и своих должников) по установленной форме (рис.1);

- выписка из ЕГРИП о статусе предпринимателя, его отсутствии (полученная не ранее 5 дней до дня обращения);

- документы об имуществе, результатах интеллектуальной собственности, с подробной описью, указанием места нахождения, сведениями о залоге;

- информация о сделках стоимостью свыше 300 000 рублей, а также с недвижимостью, акциями, транспортом; справки о доходах за последние 3 года, остатках на банковских счетах;

- личные документы: ИНН, страховое пенсионное свидетельство, о браке, расторжении, разделе собственности, о наличии детей.

Рисунок 1. Форма списка кредиторов в соответствии с Приказом N 530 от 05.08.2015.

2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

Размер пошлины составляет 6 000 рублей. На депозит суда перечисляется 10 000 рублей — оплата услуг финансового управляющего. Отсутствие денег до первого заседания — основание для отказа. Граждане, имеющие статус ИП, обязаны за 15 дней до подачи заявления, опубликовать через Федеральный реестр (рис.2) уведомление о своем намерении. В отношении остальных физических лиц публикуются только следующие сведения:

- о признании заявления обоснованным и реструктуризации долга;

- о признании лица банкротом и начале реализации его имущества.

Рисунок 2. Федеральный реестр сведений о банкротстве (https://bankrot.fedresurs.ru/)

3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

Срок рассмотрения документов: не меньше 15 дней и не больше 3-х месяцев. Для признания неплатежеспособности достаточно, чтобы имело место хотя бы одно из условий:

- более 10% задолженности — просроченные свыше 1 месяца платежи;

- должник по факту перестал уплачивать текущие обязательства;

- сумма долгов превышает стоимость собственного имущества.

Однако закон не обязывает суд принять положительное решение, даже если они налицо. Во внимание могут быть приняты другие обстоятельства (смотрите пример ниже).

4. Реструктуризация и банкротство

Если заявление принимается, то вводится процедура реструктуризации долгов на срок не больше 3-х лет. Выбирается финансовый управляющий, которому сам должник или собрание кредиторов предоставляют план будущих расчетов. Если он не представлен в срок, или не одобрен кредиторами, или не принят судом — гражданин объявляется банкротом. Такое решение может быть принято сразу, если должник несостоятелен. После продажи всего, кроме единственной квартиры (если она не ипотечная), личных вещей, долги считаются погашенными. На реализацию отводится 6 месяцев. Если был временный запрет на выезд за границу — он отменяется.

Суд выносит решение самостоятельно, и не всегда принимает во внимание желание должника. Сравним два реальных дела.

- Решение Хабаровского Арбитражного суда от 14 марта 2016 года.Гражданка Т. ссылается на неспособность оплатить задолженность по кредиту в размере 1 501 269 рублей, взятому в «Азиатско-Тихоокеанском банке». Кроме того, в отношении нее вынесено решение о взыскании 1 3364 643 рубля по искам банка «ВТБ-24». Доход представлен заработной платой, на иждивении ребенок. Результат: решение о банкротстве и реализации имущества, так как пришел к выводу о несоответствии должника условиям реструктуризации.

- Определение Тюменского Арбитражного суда от 21 декабря 2015 года.Гражданин М. обратился с заявлением о признании его несостоятельным и просил ввести процедуру реализации имущества. Общая сумма задолженности банкам «ВТБ-24», «Альфа», «Сбербанк» и «Уралсиб» составила 2 337 633 рубля, неуплата свыше 3-х месяцев. Два кредитора имеют на руках решение о взыскании долга. Несмотря на просьбу заявителя, было вынесено решение о реструктуризации. Причина: в июле 2015 гражданин продал автомобиль за 950 000 рублей, следовательно, располагает денежными средствами. Рассмотрение плана назначено на 20 апреля.

Таким образом, в первом случае гражданка достаточно быстро избавилась от своих долгов, и если квартира не была заложена — практически не пострадала. Во втором — все будет сложнее.

Банкротство как способ избавиться от долгов по кредитам

Вывод: неплатежеспособность должна быть очевидной.

Последствия банкротства физического лица

Со дня вынесения решения о банкротстве: накладывается мораторий на выплаты кредиторам; прекращается начисление штрафов, пени, процентов; отменяется исполнительное производство (снимается арест с имущества). Банки могут действовать только по утвержденному плану. В него по обращению заинтересованных лиц суд может вносить изменения, но продлить ее срок могут только по ходатайству должника, не больше, чем на 3 года. Должник не имеет права свершать сделки без разрешения финансового управляющего

При объявлении банкротства не стоит забывать о последствиях. После признания этого факта 5 лет нельзя обратиться с повторным заявлением, и нужно сообщать о нем банку при обращении за кредитом. Хотя даже после окончания «штрафного» срока, получить одобрение при такой кредитной истории будет сложно. Три года нельзя занимать руководящие должности в организациях. За преднамеренное или фиктивное банкротство предусмотрена административная и уголовная ответственность (ущерб в особо крупных размерах).

Резюме. Фактически, у должника есть выбор между двумя вариантами: первый — сохранить имущество, пожертвовав будущими доходами (реструктуризация), и второй — утратить его, но сохранить будущие доходы (реализация). Хотя учитывая последствия банкротства, в дальнейшем будет трудно рассчитывать на успешную коммерческую деятельность.

Сохраните и поделитесь информацией в соцсетях:

Автор: «Я — Капиталист». Коллектив авторов из команды экспертов проекта.

16 мая 2016.

Подпишись на канал Капиталист в Яндекс.Дзен

Вопросы и ответы по материалу

Идея объявить себя неплатежеспособным должником перед банком очень многим кажется привлекательной. Избавляясь от долгов и начиная жизнь «с чистого листа», взамен гражданин получает своего рода «поражение в правах» на пятилетний срок. И все-таки, в некоторых ситуациях — это единственный разумный выход.

С 1 октября 2015 года у граждан-должников появилась возможность объявить себя банкротом перед банком. Поэтому расскажем о том, что предусматривает процедура, куда нужно обращаться и какие для этого потребуются документы. По официальной статистике за 1 квартал 2016 года было подано 2780 заявлений о банкротстве физических лиц. Более 52% из них были удовлетворены. Ниже приведем два примера из практики.

Кого могут признать несостоятельным

Правила банкротства граждан по обязательствам, не связанным с предпринимательством, регулируются новой главой Х Закона о банкротстве (здесь и далее — № 127-ФЗ от 26.10.2002). Важно понимать, что при этом человек может иметь статус ИП, но речь идет о потребительских, ипотечных, кредитах. Должник может инициировать процесс как добровольно, так и в обязательном порядке.

- Имеет право подать заявление (п.2, ст.213.4) — когда у него есть основания полагать, что он не сможет выплатить обязательные платежи в установленный срок. При этом нужно документально подтвердить признак своей неплатежеспособности (п.3 ст.213.6), доказать, что имущества недостаточно для оплаты обязательств. Размер неисполненных обязательств значения не имеет.

- Обязан по закону обратиться в суд (п.1, ст.213.4) — при наличии одновременно 2-х условий:

- сумма долга и (или) обязательных к уплате платежей (включая просроченные и будущие) не меньше 500 тыс. рублей, даже если часть из них связана с предпринимательской деятельностью («чистая» без штрафов, пеней); неоплата составляет не меньше 3 месяцев;

- выплата долга одному или нескольким кредиторам сделает невозможным выполнение обязательств перед другими.

Законом установлен срок обращения: не позднее 30 дней со дня, когда должник узнал или был уведомлен об этих обстоятельствах.

Порядок объявления банкротства по кредиту

Порядок действий следующий:

1. Составляется заявление в свободной форме, прилагается список документов, подтверждающих обстоятельства.

В нем указывается сумма долга, размер требований, имеющаяся собственность, обосновывается невозможность рассчитаться, предлагается организация, которая может представить кандидатуру финансового управляющего. Копии направляются всем кредиторам. Перечень требуемых документов определен ст. 213.4 Закона:

- о наличии и размере задолженности, причине возникновения, с приложением полного списка кредиторов (и своих должников) по установленной форме (рис.1);

- выписка из ЕГРИП о статусе предпринимателя, его отсутствии (полученная не ранее 5 дней до дня обращения);

- документы об имуществе, результатах интеллектуальной собственности, с подробной описью, указанием места нахождения, сведениями о залоге;

- информация о сделках стоимостью свыше 300 000 рублей, а также с недвижимостью, акциями, транспортом; справки о доходах за последние 3 года, остатках на банковских счетах;

- личные документы: ИНН, страховое пенсионное свидетельство, о браке, расторжении, разделе собственности, о наличии детей.

Рисунок 1. Форма списка кредиторов в соответствии с Приказом N 530 от 05.08.2015.

2. Оплачивается госпошлина, публикация сведений в Государственном реестре банкротств; подается заявление в суд.

Размер пошлины составляет 6 000 рублей. На депозит суда перечисляется 10 000 рублей — оплата услуг финансового управляющего. Отсутствие денег до первого заседания — основание для отказа. Граждане, имеющие статус ИП, обязаны за 15 дней до подачи заявления, опубликовать через Федеральный реестр (рис.2) уведомление о своем намерении. В отношении остальных физических лиц публикуются только следующие сведения:

- о признании заявления обоснованным и реструктуризации долга;

- о признании лица банкротом и начале реализации его имущества.

Рисунок 2. Федеральный реестр сведений о банкротстве (https://bankrot.fedresurs.ru/)

3. Выносится судебное определение о признании заявления обоснованным, либо соответствующий отказ.

Срок рассмотрения документов: не меньше 15 дней и не больше 3-х месяцев. Для признания неплатежеспособности достаточно, чтобы имело место хотя бы одно из условий:

- более 10% задолженности — просроченные свыше 1 месяца платежи;

- должник по факту перестал уплачивать текущие обязательства;

- сумма долгов превышает стоимость собственного имущества.

Однако закон не обязывает суд принять положительное решение, даже если они налицо. Во внимание могут быть приняты другие обстоятельства (смотрите пример ниже).

4. Реструктуризация и банкротство

Если заявление принимается, то вводится процедура реструктуризации долгов на срок не больше 3-х лет. Выбирается финансовый управляющий, которому сам должник или собрание кредиторов предоставляют план будущих расчетов. Если он не представлен в срок, или не одобрен кредиторами, или не принят судом — гражданин объявляется банкротом. Такое решение может быть принято сразу, если должник несостоятелен. После продажи всего, кроме единственной квартиры (если она не ипотечная), личных вещей, долги считаются погашенными. На реализацию отводится 6 месяцев. Если был временный запрет на выезд за границу — он отменяется.

Суд выносит решение самостоятельно, и не всегда принимает во внимание желание должника. Сравним два реальных дела.

- Решение Хабаровского Арбитражного суда от 14 марта 2016 года.Гражданка Т. ссылается на неспособность оплатить задолженность по кредиту в размере 1 501 269 рублей, взятому в «Азиатско-Тихоокеанском банке». Кроме того, в отношении нее вынесено решение о взыскании 1 3364 643 рубля по искам банка «ВТБ-24». Доход представлен заработной платой, на иждивении ребенок. Результат: решение о банкротстве и реализации имущества, так как пришел к выводу о несоответствии должника условиям реструктуризации.

- Определение Тюменского Арбитражного суда от 21 декабря 2015 года.Гражданин М. обратился с заявлением о признании его несостоятельным и просил ввести процедуру реализации имущества.

В каких случаях можно объявить себя банкротом?

Общая сумма задолженности банкам «ВТБ-24», «Альфа», «Сбербанк» и «Уралсиб» составила 2 337 633 рубля, неуплата свыше 3-х месяцев. Два кредитора имеют на руках решение о взыскании долга. Несмотря на просьбу заявителя, было вынесено решение о реструктуризации. Причина: в июле 2015 гражданин продал автомобиль за 950 000 рублей, следовательно, располагает денежными средствами. Рассмотрение плана назначено на 20 апреля.

Таким образом, в первом случае гражданка достаточно быстро избавилась от своих долгов, и если квартира не была заложена — практически не пострадала. Во втором — все будет сложнее. Вывод: неплатежеспособность должна быть очевидной.

Последствия банкротства физического лица

Со дня вынесения решения о банкротстве: накладывается мораторий на выплаты кредиторам; прекращается начисление штрафов, пени, процентов; отменяется исполнительное производство (снимается арест с имущества). Банки могут действовать только по утвержденному плану. В него по обращению заинтересованных лиц суд может вносить изменения, но продлить ее срок могут только по ходатайству должника, не больше, чем на 3 года. Должник не имеет права свершать сделки без разрешения финансового управляющего

При объявлении банкротства не стоит забывать о последствиях. После признания этого факта 5 лет нельзя обратиться с повторным заявлением, и нужно сообщать о нем банку при обращении за кредитом. Хотя даже после окончания «штрафного» срока, получить одобрение при такой кредитной истории будет сложно. Три года нельзя занимать руководящие должности в организациях. За преднамеренное или фиктивное банкротство предусмотрена административная и уголовная ответственность (ущерб в особо крупных размерах).

Резюме. Фактически, у должника есть выбор между двумя вариантами: первый — сохранить имущество, пожертвовав будущими доходами (реструктуризация), и второй — утратить его, но сохранить будущие доходы (реализация). Хотя учитывая последствия банкротства, в дальнейшем будет трудно рассчитывать на успешную коммерческую деятельность.

Сохраните и поделитесь информацией в соцсетях:

Автор: «Я — Капиталист». Коллектив авторов из команды экспертов проекта.

16 мая 2016.

Подпишись на канал Капиталист в Яндекс.Дзен

Вопросы и ответы по материалу

Процедура банкротства и порядок ее проведения (Часть III)

Банкротство — это процедура, которая возникает в следствии действий, как должника, так и других субъектов предпринимательской деятельности, которые являются его кредиторами, а также государства в лице соответствующих налоговых органов и фондов связанных с неплатежеспособностью субъекта предпринимательской деятельности.

Есть вопрос юристу?

Задайте его здесь.

Ликвидация, банкротство фирм, вообще, можно рассматривать в качестве инструмента выведения субъектов предпринимательской деятельности из кризисной финансовой ситуации, поскольку в основе самой процедуры банкротства обществ с ограниченной ответственностью, лежат конкретные юридические и экономические действия, результатом которых является освобождение предприятия от долгов, возвращения дебиторской задолженности, после чего становится возможным привлечение инвестора или другие мероприятия финансово — экономического роста предприятия.

Банкротство обществ с ограниченной ответственностью, можно рассматривать с нескольких позиций:

— должник, который инициирует банкротство;

— кредитора, что нарушает дело о банкротстве.

В любом случае процедура банкротства является наиболее реальной возможностью в условиях экономической нестабильности, которая имеет место при финансовом кризисе, наличию огромных задолженностей перед бюджетом, кредитов на расчетных счетах предприятий, связанных с недостаточностью в оборотных средствах в большинстве предприятий, получением возмещения за счет имущества должника, его корпоративных прав.

В этом смысле банкротство, общества с ограниченной ответственностью, можно рассматривать как инструмент перераспределения собственности — реприватизацию. Для должника — это возможность при правильном проведении процедуры, с учетом всех юридических аспектов, решить вопрос выведения активов из-под угрозы их реализации для погашения задолженностей.

Обязательства разделены на несколько направлений:

1. Обязательство относительно уплаты налогов перед бюджетными организациями и другими фондами.

2. Обязательство перед финансово-кредитными учреждениями (банками, финансовыми компаниями, страховыми компаниями относительно договорных обязательств в части кредитования).

3. Обязательство перед кредиторами за продукцию.

4. Обязательство перед акционерами, работниками и совладельцами предприятия (оплата труда, дивидендов и прибыли).

Каждый кредитор имеет право требовать от должника выполнения обязательств в натуре, а также возмещение убытков, понесенных в связи с невыполнением или неподобающим выполнением обязательств, что предвидено нормами действующего законодательства Украины. Когда предприятие не выполняет положенные на него обязательства, возникает вопрос, или способно оно удовлетворить требования кредиторов, но является ли оно платежеспособным.

Понятие платежеспособности и возможности предприятия выполнить имеющиеся обязательства является основой понятия банкротства в соответствии с Законом Украины "О возобновлении платежеспособности должника или признания его банкротом":

Под банкротством понимает признанная хозяйственным судом неспособность, должника возобновить свою платежеспособность и удовлетворить признанные судом требования кредиторов иначе, чем из-за применения ликвидационной процедуры.

Банкротство становится юридическим фактом с момента вынесения хозяйственным судом постановления о признании должника банкротом. Однако порядок самой процедуры банкротства зависит от конкретных обстоятельств дела.

В самой процедуре согласно Закона, употребляются относительно должника — банкрота и кредитора следующие сроки: должник; неплатежеспособность; банкротство; субъект банкротства; кредитор; денежное обязательство; бесспорные требования кредиторов; досудебная санация; распоряжение имуществом должника; распорядитель имущества; санация; реструктуризация предприятия; управляющий санацией; ликвидация; ликвидатор; арбитражный управляющий (распорядитель имущества, управляющий санацией, ликвидатор); мировое соглашение; представитель работников должника, уполномоченное лицо акционеров или участников обществ с ограниченной или дополнительной ответственностью; стороны по делу о банкротстве; участники осуществления по делу о банкротстве; заинтересованные лица относительно должника; мораторий на удовлетворение требований кредиторов; погашенные требования кредиторов; значительные соглашения; соглашения, относительно которых есть заинтересованность; уполномоченное лицо акционеров, участников общества с ограниченной или дополнительной ответственностью.

Большинство из перечисленных сроков имеют свою строгую хронологию, некоторые, могут иметь место на любой стадии осуществления по делу о банкротстве.

Рассматривая, банкротство как процедуру, можно выделить следующие основные этапы процесса:

Часть I: «Заявление об открытии дела о банкротстве и его рассмотрении хозяйственным судом».

Основой для возбуждения дела о банкротстве является письменное заявление любого из кредиторов, самого должника, органов государственной налоговой службы или контрольно-ревизионной службы в хозяйственный суд по месту нахождения должника.

Заявление любого из кредиторов является достаточной основой для нарушения хозяйственным судом дела о банкротстве юридического лица в случае, когда это юридическое лицо на протяжении трех месяцев не может удовлетворить признанные им требования, или выплатить задолженность по исполнительным документам, в том числе обязательство по уплате налогов и обязательных платежей. К исполнительным документам, согласно действующего законодательства Украины относят:

— исполнительные надписи нотариуса;

— исполнительные листы;

— приказы хозяйственного суда;

— свидетельство комиссий по трудовым спорам предприятий, учреждений, организаций;

— решение и постановления (согласно ст. 348 ГПК);

— документы о бесспорных требованиях органов государственной налоговой службы.

К заявлению кредитора о возбуждении дела о банкротстве кроме копии оплаченного расчетного документа с подтверждением банка о том, что этот документ помещен на картотеку с указанием даты, необходимо добавлять документ об оплате госпошлины в установленном размере.

До публикации в официальных печатных органах заявление может быть отозвано заявителем, если это не нарушает прав кредиторов.

Закон предусматривает возможность обращения к хозяйственному суду с заявлением самого должника, в случае его неплатежеспособности или угрозы такой неплатежеспособности. Инициация должником возбуждения дела о банкротстве однозначно свидетельствует об отсутствии спора о наличии и неоплатную долгу. Поэтому от должника при представлении заявления в хозяйственный суд не требуют доказательств неоплатного долга. К заявлению должник добавляет перечень его кредиторов и долгов, список дебиторов, бухгалтерский баланс, аудиторский вывод, описание заложенного имущества, размер задолженности по налогам и собраниям и размер задолженности по компенсации убытка, нанесенного жизни и здоровью, заработной платы, авторской награды. Также обычно требует суд справку обслуживающего банка о наличии денежных средств на счете.

Не может выступать в качестве кредитора по делу по банкротству юридические и физические лица, требования которых полностью обеспечены порукой. Это положение Закона дает возможность должнику на первой же стадии процедуры банкротства, передав в залог имущество, прекратить осуществление по делу о банкротстве.

Новое законодательство содержит положение, согласно которому орган государственной налоговой службы обязан предоставить доказательства применения мероприятий по взысканию задолженности по обязательным платежам в установленном законодательством порядке. В ст. 7 Декрета КМУ предвидена возможность обращения взыскания в бесспорном порядке на суммы, которые должник должен получить от своих дебиторов.

Всё о банкротстве физических лиц: от нюансов и этапов процедуры до стоимости и последствий

То есть, права налоговой службы при поведении с заявлением о банкротстве несколько ограничены за счет прав, предоставленных Декретом.

Размер суммы задолженности, должен быть достаточным основанием для того, чтобы начать рассмотрение заявления о банкротстве (триста минимальных размеров заработных плат).

Вопросы, которые решаются, :

— введение процедуры распоряжения имуществом, назначения распорядителя имуществом;

— назначение даты проведения подготовительного заседания введения моратория на удовлетворение требований кредиторов

— применение мероприятий по обеспечению денежных обязательств кредиторов;.

— применение мероприятий по обеспечению денежных обязательств кредиторов (наложение ареста на имущество и счета должника, запрет осуществлять определенные действия, запрет на осуществление действий по реорганизации предприятия, обязать передать имеющиеся ценные бумаги, другое имущество на сохранение, запрет на заключение договоров без согласия распорядителя имущества).

Новым является введение распорядителей, имуществом должника и выполнением его обязанностей, а также установление максимального срока для этой процедуры — 6 месяцы. С момента назначения распорядителя имуществом органы управления должника не имеют права принимать решение : о реорганизации, создании новых юридических лиц, филиалов и представительств, выплате дивидендов, проведения эмиссии ценных бумаг, выхода из состава участников должника юридических лиц, покупки у акционеров ранее выпущенных акций.

Мораторий не распространяется на выплаты зарплаты, компенсации убытка, нанесенного жизни и здоровью авторской награды, а также на удовлетворение требований кредиторов, которые возникли в связи с обязательствами должника в процедурах распоряжения имуществом должника и санации.

Часть II: «Возбуждение дела о банкротстве хозяйственным судом».

Признав обоснованными и законными основания, изложенные в заявлении, хозяйственный суд на протяжении пяти дней выносит и посылает должнику, кредиторам, банку, который осуществляет расчетно-кассовое обслуживание должника, постановление о нарушении осуществления по делу о ликвидации (банкротство) предприятия, а также по собственной инициативе в порядке, предвиденном Хозяйственно-процессуальным кодексом Украины осуществляет, : накладывает арест на имущество и счета должника; накладывает запрет осуществлять действия с имуществом должника; приостанавливает взыскание, обратного на имущественные активы должника; запрещает осуществлять действия по реорганизации предприятия.

По получении соответствующего постановления хозяйственного суда, банк прекращает списание по распоряжению юридического лица владельца счета, за исключением платежей в бюджет и взносы к государственным целевым фондам. Для обеспечения выполнения постановления хозяйственного суда на время ареста счета банк открывает юридическому лицу специальный счет.

Законодательство регламентирует срок с момента вынесения решения к проведению подготовительного заседания хозяйственного суда — 30 дни. В силу загруженности хозяйственных судов эта стадия может быть достаточно удаленная по времени от предыдущего заседания, и длиться до несколько месяцев.

Часть III: «Подготовительное и предыдущее заседание судебного процесса в хозяйственном суде».

На подготовительном заседании суд рассматривает заявления кредиторов, отзыв должника и должен определить: размер требований кредиторов, которые подали заявления; дату предыдущего заседания хозяйственного суда; дату представления объявления в прессу для выявления кредиторов и возможных санаторий должника; дату созыва первых собраний кредиторов; дату заседания хозяйственного суда, на котором будет вынесено постановление о санации должника, его признания банкротом и открытие ликвидационной процедуры, или прекращение осуществления по делу о банкротстве; необходимость проведения аудита.

Объявление в печатном издании о возбуждении дела о банкротстве имеет целью выявление кредиторов, а также лица, как юридические, так и физические, желающие осуществить санацию должника.

Если должником является государственное предприятие, относительно которого принято решение о приватизации, то суд выносит решение о приостановке процесса приватизации к прекращению осуществления по делу о банкротстве этого предприятия.

Если число кредиторов превышает десять лиц, через месяц после публикации в прессе объявления о возбуждении дела о банкротстве, хозяйственный суд может обязать кредиторов создать комитет.

Предыдущее заседание хозяйственного суда.

На предыдущем заседании, рассматривается реестр требований кредиторов, определяется размер требований кредиторов и количество голосов, которые принадлежат каждому кредитору на общих собраниях кредиторов.

Часть IV: «Принятие решения о санации, проведении процедуры санации».

В случае если поступили заявления от тех, которые желают осуществить санацию предприятия, по ходатайству комитета кредиторов, хозяйственный суд может вынести решение о проведении санации.

Санация является совокупностью мероприятий, направленных на удовлетворение требований кредиторов, и как следствие, прекращение дела о банкротстве состоит из нескольких основных мероприятий юридического и экономического характера.

Фактически инвестор заключает соглашение с кредиторами о переводе на себя долгов должника взамен на удовлетворение требований кредиторов.

Процедуру санации можно рассматривать, как привлечение инвестора, который вкладывает средства в улучшение финансово, — экономического положения должника, в результате которого происходит перераспределение собственности.

Раньше при процедуре санации фактически происходил перевод долга, если в процессе по банкротству кредиторы могут с минимальными для себя потерями претендовать на удовлетворение своих требований, то при не выполнении санатором условий санации, осуществления дела по (ликвидации) банкротству фирмы не возобновляется, а кредиторам предоставлялось право требовать выполнения обязательств санатором в установленном действующим законодательством порядка.

По новому законодательству предвиденная возможность защиты прав, нарушенных при проведении санации, в процессе осуществления дела о банкротстве. Кроме того, предвидена, часть санационной процедуры, возможность продажи имущества должник уже в процессе санации для возможности погашения долгов через открытые торги. Кое-что измененные основания и порядок признания недействительными соглашений должника.

Могут быть признаны недействительными соглашения должника :

— с отдельными кредиторами, или другими лицами на протяжении 6 месяцев до принятия решения о санации, которая дает преимущества одному кредитору перед другими или связанные с передачей части в имуществе должника.

— с заинтересованными лицами, в результате которых могут быть нанесенные убытки кредиторам;

Раньше, принятием определения о санации, хозяйственный суд одновременно прекращал осуществление по делу о банкротстве. По новому закону, утверждение судорог отчета руководителя санацией является основой для прекращения осуществления по делу о банкротстве. Если же расчеты с кредиторами не осуществленные к окончанию санации, суд признает предприятие банкротом и открывает ликвидационную процедуру. Срок санации — 12 месяцы (по решению суда может быть продолжен на 6 мисс).

Часть V: «Мировое соглашение».

Под мировым соглашением имеется в виду, договоренность между должником и кредиторами относительно рассрочки и списания долгов. Мировое соглашение оформляется в письменной форме и может иметь место на любой стадии банкротства. Текст мирового соглашения утверждается хозяйственным судом.

Положения мирового соглашения могут касаться только требований, обеспеченных порукой и требований второй и дальнейших очередей кредиторов и включать у себя, :

— список кредиторов;

— обязательство должника по возмещению расходов;

— отрицания кредиторов, которые не голосовали, или голосовали против мирового соглашения;

Органы налоговой службы обязаны в таком случае согласиться на списание всей или части задолженности по уплате налогов и обязательных платежей, что возникла до 2 лет, предваренных представлению заявления о банкротстве, а также рассрочке бы на лет задолженности, которая возникла на протяжении последних 2 годов.

Предвиденные случаи признания мирового соглашения недействительной:

— в случае представления должником неверных сведений об имуществе;

— в случае, если выполнение мирового соглашения приведет к банкротству должника;

— в случаях, предвиденных ЦК Украины.

В случае признания мирового соглашения недействительной возобновляется процедура банкротства и происходит обновление списанных или рассроченных долгов. Мировое соглашение может быть разорвано по решению суда, если должник не выполнит его условия не меньше чем на треть требований кредиторов, или осуществление должником действий, которые наносят убытку правам и интересам кредиторов.

Часть VI: «Признание должника банкротом и назначение ликвидационной комиссии».

Последствиями признания должника банкротом и открытия ликвидационной процедуры являются:

— завершение предпринимательской деятельности банкротом;

— завершением технологического цикла по изготовлению продукции в случае возможности ее продажи

прекращается начисление неустойки, пени, процентов;

— сведения о финансовом состоянии банкрота перестают быть конфиденциальными

— заключение договоров, связанных с отчуждением имущества третьим лицам;

— допускается в предвиденном ликвидационной процедурой порядка;

— снимается арест из имущества банкрота;

— прекращаются полномочия органов управления банкрота, а также владельца;

— публикация о признании банкротом в официальных печатных изданиях.

После реализации имущества банкрота происходит удовлетворение требований кредиторов :

В первую очередь, происходит удовлетворение требований, обеспеченных порукой, потом — расходов на проведение процедуры банкротства, то есть на хозяйственные расходы и деятельность ликвидационной комиссии по взысканию дебиторской задолженности.

Во вторую очередь, выполняются требования перед работниками предприятия — банкрота.

В третью очередь, удовлетворяются требования по уплате государственных и местных налогов, а также обязательных платежей в бюджет и требования органов социального страхования и социального обеспечения.

В четвертую очередь, удовлетворяются требования кредиторов, не обеспеченные залогом.

В пятую — по возвращению взносов в уставный фонд предприятия и выплаты по акциям членам трудового коллектива.

После этого погашаются все другие требования, причем требования каждой следующей очереди удовлетворяются после полного погашения требований предыдущей очереди.

Требования, заявленные после срока, установленного для их представления считаются погашенными, равно как и те требования, которые не довольны в связи с недостатком средств и имущества.

при покупке квартиры.jpg "Вернуть налог на квартиру")