Содержание

- Возврат процентов по ипотеке при досрочном погашении. Условия ипотеки :

- С чего все начинается?

- А нужно ли гасить раньше срока?

- Полное и частичное

- Суть аннуитетных платежей

- Руководство к действию

- Идем по примерам

- Через суд

- Возврат процентов по ипотеке при досрочном погашении кредита

- Нюансы аннуитета

- По фактам

- Лучше синица в руках

- На посошок

- Similar articles:

- Возврат процентов по ипотечному кредиту при досрочном погашении — инструкция

- Возврат процентов по ипотеке при досрочном погашении. Условия ипотеки :

- С чего все начинается?

- А нужно ли гасить раньше срока?

- Полное и частичное

- Суть аннуитетных платежей

- Руководство к действию

- Идем по примерам

- Через суд

- Нюансы аннуитета

- По фактам

- А кто-нибудь возвращал излишне уплаченные проценты при досрочном погашении ипотеки?

- Лучше синица в руках

- На посошок

- Similar articles:

- Сколько мы переплачиваем за ипотеку?

- Можно ли вернуть проценты по ипотеке при досрочном погашении

- Как вернуть переплаченные проценты по займу

- Возврат процентов по ипотеке при досрочном погашении

Возврат процентов по ипотеке при досрочном погашении. Условия ипотеки :

Одна из самых главных и распространенных целей взрослого человека — это собственное жилье. Ну, уж очень хочется нам жить в свое удовольствие, иметь личную жилплощадь, где можно делать все, что захочется, и ни перед кем за это не отчитываться. Чаще всего есть один путь к мечте — ипотека. Суммы тут все-таки солидные. Хочется хоть в чем-то сэкономить и логично возникает вопрос о том, как осуществить возврат процентов по ипотеке при досрочном погашении. Реально ли это? Как это сделать?

С чего все начинается?

Желание приобрести квартиру появляется практически у каждого взрослого человека, который хочет жить по-своему. Есть, конечно, такие люди, которым нравится жить вместе с родственниками, с родителями или с друзьями. Однако вот такой "общажный" вариант взрослой жизни кажется незрелым и временным. А если нет каких-нибудь накоплений или нежданно свалившегося наследства, то выход только один — брать ипотеку. Выбор у потенциального заемщика на удивление велик, каждый банк предлагает разные условия ипотеки. В Сбербанке, к примеру, можно взять заем на срок до 30 лет. Процент сейчас плавающий — от восьми на жилье в новостройках до тринадцати для приобретения квартиры на "вторичке". Конечно, фиксированного процента нет ни в одном случае. Всегда он зависит от социального статуса, возраста и количества заемщиков, от величины первоначального взноса. Условия ипотеки в Сбербанке подойдут для вас в том случае, если вы являетесь гражданином страны в трудоспособном возрасте с постоянной регистрацией. Кстати, придется в обязательном порядке оформить страхование недвижимого имущества от рисков гибели и повреждения. А вот страховка жизни и здоровья оформляется по желанию, но при отказе можно вырасти процент займа.

А нужно ли гасить раньше срока?

Если вы берете ипотеку, то вряд ли располагаете солидной денежной суммой на руках. Зато вы предполагаете, что за определенный период времени сможете рассчитаться по займу. Возможно, вы даже берете ипотеку с запасом, рассчитывая погасить ее раньше срока. А стоит ли в таком случае игра свеч? Многие люди берут заем на максимальный срок, надеясь, что новый скачок валюты позволит им обесценить оставшийся долг. Согласитесь, перспективы довольно туманные. Может, лучше все-таки собраться и гасить кредит раньше срока? Это рациональный вариант только тогда, когда вы расплачиваетесь дифференцированными платежами. При этом платеж состоит из основного долга и начисленных на общую сумму процентов. Если вы кладете большую сумму на счет, то проценты начисляются на существенно уменьшившийся остаток.

В том случае, когда ежемесячные платежи аннуитетные, сумма всегда одинаковая, но в первые годы она по большей мере состоит из процентов, а к концу срока займа соотношение основного долга и процентов меняется. В этом варианте досрочное погашение будет ненужным решением. Так что ориентируйтесь на максимальные сроки ипотеки и рассчитывайте свои силы для возможного досрочного погашения займа.

Полное и частичное

Досрочное погашение может быть полным и частичным. В первом варианте клиент сразу гасит всю сумму кредита. Тут есть нюансы, так как банку это, конечно, не особенно выгодно. Часто банки заявляют в договоре срок, раньше которого клиент не может погасить долг без штрафных санкций. Будьте внимательны к этому пункту в договоре. Зато к частичным погашениям чаще всего не ставится никаких ограничений. При этом банк может снижать процентную ставку и уменьшать общую стоимость кредита либо снижать исключительно сумму долга. Чем больше сумма взноса, тем активнее идет перерасчет процентов при досрочном погашении ипотеки. Поэтому лучше делать большие взносы не каждый месяц, а когда накопится солидная сумма. Для этой цели можно открыть вклад с капитализацией процентов.

Суть аннуитетных платежей

Итак, уже было сказано, что гасить раньше срока выгодно кредит, когда у вас дифференцированные платежи. А вот с аннуитетными можно расслабиться и спокойно платить все 10-20 лет. Однако всякое в жизни случается, и вот вы стали обладателем солидного наследства или негаданной премии. Конечно, хочется избавиться от долга и закрыть ипотеку. Однако излишне уплаченные проценты при досрочном погашении ипотеки становятся, по сути, необоснованным обогащением банка. Ведь проценты вы платили в начале срока и уже могли львиную долю закрыть. Что же делать? Оставить все как есть? Нет-нет, возможен значительный возврат процентов по ипотеке при досрочном погашении. Такое право есть у заемщика также и при рефинансировании.

Руководство к действию

Если вы не выплатили кредит до срока, то проценты уплачены согласно договору. Однако если вы успели заранее, то вполне возможен возврат процентов по ипотеке при досрочном погашении. Проще говоря, заемщик может забрать обратно те деньги, что переплатил банку авансом. Ведь он не пользовался суммой займа энный срок. Таким образом, законно уплаченные проценты — лишь те, что взимались в период пользования денежными средствами с момента выдачи займа и вплоть до полного погашения. Если же деньгами клиент не пользовался, то взимать с него проценты незаконно.

Часть клиенты вполне обоснованно подозревают, что банки их в чем-то обманывают. Иногда они мудрят с договорами, иногда включают ряд дополнительных услуг. Но вот оценить степень обмана может далеко не каждый. Однако можно рассчитать ту сумму, что реально вернуть себе после выплаты займа. Для этого нужно взять сумму всех начисленных процентов за полный срок и высчитать ту часть, которая приходится на срок, оставшийся до фактического погашения.

Идем по примерам

Итак, как вернуть проценты при досрочном погашении ипотеки? Действовать нужно оперативно и продуманно. Для начала ознакомьтесь с графиком платежей, где должна быть указана общая сумма процентов. Если ваш кредит рассчитан на длительный срок, то и сумма возврата может оказаться значительной. Рассмотрим ситуацию на примерах. Допустим, вы брали деньги на покупку квартиры ценой в два миллиона рублей на срок в 20 лет. Ставку вам предложили в 13,75 %. При полной выплате вы отдадите банку 3,9 миллиона рублей процентов. Если же сумму вы погасите, скажем, за три года, то возврат процентов по ипотеке (при досрочном погашении в Сбербанке) составит примерно 230 тысяч рублей, или 26 % от суммы всех выплаченных за этот срок аннуитетов.

По статистике, за 2011 году заемщики погасили ипотеки на общую сумму в 174 миллиарда рублей. Это даже без учета потребительского кредитования. Это большая сумма, и, соответственно, многие клиенты предъявили банкам претензии на возврат переплаченных процентов при досрочном погашении ипотеки.

Через суд

Не стоит бояться возвращать свои деньги. Это абсолютно законно, что подтверждает Высший арбитражный суд. Недавно был опубликован

обзор судебной практики, где были даны разъяснения по поводу того, как осуществляется возврат процентов по ипотеке при досрочном погашении. Судебная практика показывает, что право на возврат есть у клиентов, освободившихся от ссудной задолженности. Кстати, в постановлениях Высшего арбитражного суда есть информация о том, что взыскание различных комиссий с заемщиков является незаконным. Это утверждение вызвало настоящий шквал судебных исков к банкам и существенно поменяло правила игры на рынке потребительского кредитования. А вот информация по возврату процентов пока вызвала лишь малый отклик.

Почему так мало желающих вернуть переплаченные проценты? По сути в аннуитете проценты авансируются. Даже если вы выплатили кредит за год при общем сроке в десять лет, то в первые месяцы вы заплатили такие проценты, будто пользовались деньгами несколько лет. Рассчитать правильно уплаченные проценты можно, воспользовавшись обычным калькулятором, зная кредитную ставку и количество месяцев, когда фактически использовались средства. Тут можно привести пример, пусть за три месяца по годовому договору вы уплатили 250 рублей.

Возврат процентов по ипотеке при досрочном погашении кредита

А за меньший срок, который вы были должником, набежало бы только 200 рублей. В таком случае 50 рублей банк должен вам вернуть, так как они были выплачены авансом.

Нюансы аннуитета

Однако возникают сомнения, так ли все просто, ведь при оформлении договора клиент соглашался на то, что изначально он выплачивает проценты. Не будет ли опираться на это банк при желании вернуть часть суммы? Тут банк не может идти против истины Гражданского кодекса, где четко указано, что заплатить клиент должен лишь в том случае, если пользовался деньгами. Причем статистика показывает, что для долгосрочных кредитов возврат процентов может вылиться в серьезную сумму. Можно ведь платить пять лет вместо двадцати. Иначе ситуация попросту нечестная, ведь клиент отдал деньги за четверть срока, а заплатил за весь. Но самому в этих дебрях бывает разобраться сложно, поэтому лучше привлекать к делу квалифицированного юриста.

Нюансы аннуитета важны и в ситуациях с юридическими лицами. Для коммерческих организаций досрочный возврат кредита запрещен, но по инициативе самих заемщиков. Возврат можно осуществить лишь в том случае, когда банк опасается ухудшения обеспечения по кредиту и досрочно взыскивает задолженность.

По фактам

Разберем по пунктам, на что вы имеет право и как вернуть проценты при досрочном погашении ипотеки. Если вы гасите заем полностью и закрываете договор, то выгадываете существенную сумму и снимаете с себя бремя долга на долгие годы. К примеру, у вас ссуда на 10 лет в размере одного миллиона рублей. Для простоты подсчета возьмем маленькую процентную ставку — 10 %. На графике можно рассчитать, что ежемесячно вы будете выплачивать по 0,8 процента от общей суммы долга. График вам должны выдавать при каждом взносе. Проценты указываются в одной графе, а общий долг — в другой. За первый год вы отдадите процентов на 97 с половиной тысяч рублей, а общая переплата по графику составит около 580 тысяч. Не самая радужная перспектива даже при маленькой процентной ставке. Можно перепроверить выплаченный процент, если поделить годовую переплату на общую. Итого получим больше 16 процентов. Если погасить заем за год, то эти набежавшие 6 % вы уплатите авансом и можете требовать назад. В рублевом эквиваленте это примерно 35 тысяч рублей. Вот такая отдача может вас порадовать.

Однако подводные камни пытаются создавать сами банки, которые зачастую прописывают в договорах строчку о запрете возврата. В документе можно найти отметку об обязательной уплате начисленных процентов в полном объеме в дату досрочного исполнения обязательств.

По сути, это нарушение прав заемщика, даже если он по неосторожности подписал такой договор. Есть все основания идти в суд и требовать компенсации. Радует уже тот факт, что государство и арбитражный суд в таких ситуациях остаются на стороне заемщика.

Лучше синица в руках

Если полной суммы у вас сейчас нет и не предвидится, то можно гасить долг аккордными платежами. Допустим, сумма займа у вас совсем скромная. Напомним, что ипотеку можно брать от 300 тысяч рублей. Если вам нужно всего 400 тысяч, то нет смысла растягивать выплаты на всю жизнь. Хотя срок можно выбрать на свое усмотрение. Но вот тут лучше не мудрить и выбирать дифференцированные платежи. Допустим, срок выбран в 20 лет. При этом ежемесячный платеж может составить смешную сумму в две, четыре или пять тысяч рублей. А платить вы сможете 20-25 тысяч в месяц. Возникает вопрос: при досрочном погашении ипотеки пересчитывают ли проценты? Да, процент меняется, хоть и не так быстро, как хотелось бы. На практике все зависит от вас и размера ваших выплат. Каждый месяц на графике можно наблюдать уменьшение суммы общего долга, размер ежемесячного платежа и процентной ставки. Однако срок ипотеки остается неизменным вплоть до того момента, когда вы внесете последний платеж и закроете кредит.

На посошок

Осталось разобрать еще один довольно распространенный вопрос, который возникает у бывалых кредиторов. Как рассчитываются проценты при досрочном погашении ипотеки? При дифференцированных платежах процент меняется ежемесячно. При аннуитетных процент рассчитывается по факту выплаты и закрытия отчетного периода, хотя никто не запрещает вам делать расчеты ежемесячно. Но есть и еще одна категория процентов, которые вы можете получить при досрочном или своевременном погашении ипотеки. Это так называемый налоговый вычет. По закону тем гражданам, кто впервые приобретает квартиру в ипотеку, полагается налоговый вычет. Получить его можно как в налоговой, так и на рабочем месте. Эта сумма состоит из двух частей, где есть 13 % от общей суммы ипотеки и 13 % от суммы выплаченных процентов. Ту часть, что идет от суммы долга, вы можете вернуть сразу, и она никак не изменится. Есть ограничение по сумме — максимум равен двум миллионам рублей. В этом варианте вам могут вернуть 260 тысяч рублей. Возможно, это маловато для тех людей, кто приобрел недвижимость за семизначные суммы, но все-таки такой "откат" весьма приятен.

Зато вторая составляющая вычета является вариативной, так как нельзя заранее предсказать, как много процентов вы выплатите. В результате полностью эту сумму вы можете забрать в момент закрытия кредита, когда проценты погашены целиком. Если забирать налоговый вычет на работе, то с вас не будут брать 13 % с зарплаты ровно до тех пор, пока они не покроют постоянную и переменную часть искомой суммы. Увы, налоговый вычет можно получить только раз в жизни, так что вторая ипотека обойдется уже без вот такого призового бонуса в конце. Соответственно, лучше подумать о том, какую покупку недвижимости сделать максимально выгодной. Все-таки чем больше вложенная сумма, тем больше будет и отдача.

Category: Кредиты

Similar articles:

Можно ли вернуть уплаченные проценты по ипотеке с банка

Как делается перерасчет кредита при досрочном погашении

Что делать, если банк выставил требование о досрочном погашении кредита, и чем это грозит?

Немного о досрочном погашении ипотеки в Сбербанке. В каком случае оно не приносит пользы?

Возвращается ли страховка при досрочном погашении кредита — как вернуть плату

Littleone 2006-2009 > Дела семейные > Все о недвижимости > при досрочном погашении ипотеки с вас возьмут 13% подоходный налог!

Просмотреть полную версию : при досрочном погашении ипотеки с вас возьмут 13% подоходный налог!

19-03-2009, 13:39

Вчера смотрела передачу, где отвечали на вопросы по налогообложению физических лиц. Отвечали очень грамотно, никаких новшеств для себя я не услышала, кроме одной:

если человек гасит досрочно ипотечный кредит, то он ведь собирается меньше заплатить банку в качестве процентов за кредит. Недоплаченные проценты — это, с точки зрения, налоговых органов ДОХОД ипотечника! Значит, с этого дохода надо взять подоходный налог 13%!

Представляете, что за бред!

бред.. но у нас и не такое еще придумать могут..

интересно было бы послушать мнение специалистов по этому поводу..

Вчера смотрела передачу, где отвечали на вопросы по налогообложению физических лиц. Отвечали очень грамотно, никаких новшеств для себя я не услышала, кроме одной:

если человек гасит досрочно ипотечный кредит, то он ведь собирается меньше заплатить банку в качестве процентов за кредит. Недоплаченные проценты — это, с точки зрения, налоговых органов ДОХОД ипотечника! Значит, с этого дохода надо взять подоходный налог 13%!

Представляете, что за бред!

А почему не все кредиты для физических лиц: автокредиты, потребительские и т.д.

А с предприятий еще и налог на прибыль возьмем.

Предложение: на работу в налоговую принимать после 10 лет работы в реальном секторое экономики, тогда поменьше будет бредовых идей.

Просто мамашка

19-03-2009, 13:57

Это что серьезно

я в ауте

19-03-2009, 14:01

А почему не все кредиты для физических лиц: автокредиты, потребительские и т.д.

А с предприятий еще и налог на прибыль возьмем.

Предложение: на работу в налоговую принимать после 10 лет работы в реальном секторое экономики, тогда поменьше будет бредовых идей.

На первый взгляд кажется полным бредом, но ведь бухгалтерия на моем предприятии на полном серьезе пытается организовать снятие 13% подоходного налога с клиентов, получивших скидку! Типа скидка — это доход! Удивительно, как это мы в магазинах на распродажах кофточки покупаем без подоходного налога.

Поэтому (и с учетом общей грамотности изложения ситуации в той передаче) я и склонна поверить, что такие нападки на ипотечников возможны.

Жость, пора налоговиков стрелять.

Полный бред.

"Как правило, заемные средства выдаются работникам под более низкий, чем установлен в банках, процент либо совсем без процентов. Для предприятия такие выплаты являются одним из видов материального стимулирования персонала, а для работников — залогом стабильности и защищенности, ведь предоставляемые займы позволяют решать различные бытовые проблемы, в том числе самую главную — жилищную. Если денежные средства были получены по договору беспроцентного займа, заемщик экономит на выплате процентов, а значит, получает доход, с которого удерживается налог на доходы физических лиц (http://www.klerk.ru/law/?129482#). Материальная выгода от экономии на процентах возникает и в том случае, когда условия договора займа или кредитный договор подразумевают уплату процентов, но их величина меньше, чем 9% (по валютному займу), или 3/4 ставки рефинансирования Банка России, установленной на дату получения заемных средств (по рублевому займу). Исключением из этого правила являются доходы в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами, которые налогоплательщик фактически израсходовал на строительство или приобретение на территории РФ жилого дома, квартиры, комнаты или долей в них."

Именно в экономии на процентных ставках заключается материальная выгода.

Как раз собираюсь погасить кредит досрочно, пусть попробуют взять с меня какой то налог. Будем решать через суд. И уверена что выиграю.

В случае досрочного погашения я НЕ ПОЛУЧАЮ ДОХОД,а уменьшаю расходы.

полный бред. может неправильно поняли?

да уж, в России для людей ничего не далают!

сначала кредиты налево направо раздавали, а теперь и досрочно погасить их не дают

19-03-2009, 15:15

полный бред. может неправильно поняли?

Не думаю, что неправильно поняла. Слушала внимательно, экономика для меня не темный лес. Вот и цитата в сообщении Natusya это подтверждает.

Не думаю, что неправильно поняла. Слушала внимательно, экономика для меня не темный лес. Вот и цитата в сообщении Natusya это подтверждает.

все же вы неправильно поняли.

одно дело когда вам на работе дают под 4% годовых (тута вы платите налог)

другое дело вы погасили досрочно, тута вы не платите проценты, потому что деньгами уже не пользуетесь, нету здесь никакого дохода и налогов

На первый взгляд кажется полным бредом, но ведь бухгалтерия на моем предприятии на полном серьезе пытается организовать снятие 13% подоходного налога с клиентов, получивших скидку! Типа скидка — это доход! Удивительно, как это мы в магазинах на распродажах кофточки покупаем без подоходного налога.

Поэтому (и с учетом общей грамотности изложения ситуации в той передаче) я и склонна поверить, что такие нападки на ипотечников возможны.

Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

1. Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

1) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования (http://www.consultant.ru/online/base/?req=doc;base=LAW;n=12453), установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

ставка 35% от суммы превышения

кстати не 13% , а 35% 🙂

все же вы неправильно поняли.

одно дело когда вам на работе дают под 4% годовых (тута вы платите налог)

другое дело вы погасили досрочно, тута вы не платите проценты, потому что деньгами уже не пользуетесь, нету здесь никакого дохода и налоговТак вроде там же указано что займ на жилье не подпадает под налог?

Цитата как раз это опровергает:

"Как правило, заемные средства выдаются работникам под более низкий, чем установлен в банках, процент либо совсем без процентов.

Возврат процентов по ипотечному кредиту при досрочном погашении — инструкция

Для предприятия такие выплаты являются одним из видов материального стимулирования персонала, а для работников — залогом стабильности и защищенности, ведь предоставляемые займы позволяют решать различные бытовые проблемы, в том числе самую главную — жилищную. Если денежные средства были получены по договору беспроцентного займа, заемщик экономит на выплате процентов, а значит, получает доход, с которого удерживается налог на доходы физических лиц (http://www.klerk.ru/law/?129482#). Материальная выгода от экономии на процентах возникает и в том случае, когда условия договора займа или кредитный договор подразумевают уплату процентов, но их величина меньше, чем 9% (по валютному займу), или 3/4 ставки рефинансирования Банка России, установленной на дату получения заемных средств (по рублевому займу). Исключением из этого правила являются доходы в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами, которые налогоплательщик фактически израсходовал на строительство или приобретение на территории РФ жилого дома, квартиры, комнаты или долей в них."

но не удивлюсь, если примут какую-нить поправочку к нк, чтобы 13% подоходного из уплаченных банку % по ипотеке не возвращать..:005:

Так вроде там же указано что займ на жилье не подпадает под налог?

да, точно, но не всегда, а то если есть вычет

1) материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, за исключением материальной выгоды, полученной в связи с операциями с банковскими картами (http://www.consultant.ru/online/base/?req=doc;base=LAW;n=80650;dst=100044) в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в случае, если налогоплательщик имеет право на получение имущественного налогового вычета в соответствии с подпунктом 2 пункта 1 статьи 220 (http://www.consultant.ru/popular/nalog2/3_3.html#p3472) настоящего Кодекса;

Не думаю, что неправильно поняла. Слушала внимательно, экономика для меня не темный лес. Вот и цитата в сообщении Natusya это подтверждает.

Натуся совершенно о другом пишет. это об экономии на процентах в принципе. такое уже очень давно есть и законодательно закреплено. это совершенно не касается досрочки

Блин я запуталась,подскажите мне точно,Надо мне платить будет налог или нет,если я досрочно погашу ипотеку?

Блин я запуталась,подскажите мне точно,Надо мне платить будет налог или нет,если я досрочно погашу ипотеку?

НЕТ!

бред какой-то.:065: А кто сказал хоть? А то иногда какое-нибудь чудо по телеку ляпнет что-нибудь нифига сам в этом не понимая, а народ и ведется

Возврат процентов по ипотеке при досрочном погашении. Условия ипотеки :

Одна из самых главных и распространенных целей взрослого человека — это собственное жилье. Ну, уж очень хочется нам жить в свое удовольствие, иметь личную жилплощадь, где можно делать все, что захочется, и ни перед кем за это не отчитываться. Чаще всего есть один путь к мечте — ипотека. Суммы тут все-таки солидные. Хочется хоть в чем-то сэкономить и логично возникает вопрос о том, как осуществить возврат процентов по ипотеке при досрочном погашении. Реально ли это? Как это сделать?

С чего все начинается?

Желание приобрести квартиру появляется практически у каждого взрослого человека, который хочет жить по-своему. Есть, конечно, такие люди, которым нравится жить вместе с родственниками, с родителями или с друзьями. Однако вот такой "общажный" вариант взрослой жизни кажется незрелым и временным. А если нет каких-нибудь накоплений или нежданно свалившегося наследства, то выход только один — брать ипотеку. Выбор у потенциального заемщика на удивление велик, каждый банк предлагает разные условия ипотеки. В Сбербанке, к примеру, можно взять заем на срок до 30 лет. Процент сейчас плавающий — от восьми на жилье в новостройках до тринадцати для приобретения квартиры на "вторичке". Конечно, фиксированного процента нет ни в одном случае. Всегда он зависит от социального статуса, возраста и количества заемщиков, от величины первоначального взноса. Условия ипотеки в Сбербанке подойдут для вас в том случае, если вы являетесь гражданином страны в трудоспособном возрасте с постоянной регистрацией. Кстати, придется в обязательном порядке оформить страхование недвижимого имущества от рисков гибели и повреждения. А вот страховка жизни и здоровья оформляется по желанию, но при отказе можно вырасти процент займа.

А нужно ли гасить раньше срока?

Если вы берете ипотеку, то вряд ли располагаете солидной денежной суммой на руках. Зато вы предполагаете, что за определенный период времени сможете рассчитаться по займу. Возможно, вы даже берете ипотеку с запасом, рассчитывая погасить ее раньше срока. А стоит ли в таком случае игра свеч? Многие люди берут заем на максимальный срок, надеясь, что новый скачок валюты позволит им обесценить оставшийся долг. Согласитесь, перспективы довольно туманные. Может, лучше все-таки собраться и гасить кредит раньше срока? Это рациональный вариант только тогда, когда вы расплачиваетесь дифференцированными платежами. При этом платеж состоит из основного долга и начисленных на общую сумму процентов. Если вы кладете большую сумму на счет, то проценты начисляются на существенно уменьшившийся остаток.

В том случае, когда ежемесячные платежи аннуитетные, сумма всегда одинаковая, но в первые годы она по большей мере состоит из процентов, а к концу срока займа соотношение основного долга и процентов меняется. В этом варианте досрочное погашение будет ненужным решением. Так что ориентируйтесь на максимальные сроки ипотеки и рассчитывайте свои силы для возможного досрочного погашения займа.

Полное и частичное

Досрочное погашение может быть полным и частичным. В первом варианте клиент сразу гасит всю сумму кредита. Тут есть нюансы, так как банку это, конечно, не особенно выгодно. Часто банки заявляют в договоре срок, раньше которого клиент не может погасить долг без штрафных санкций. Будьте внимательны к этому пункту в договоре. Зато к частичным погашениям чаще всего не ставится никаких ограничений. При этом банк может снижать процентную ставку и уменьшать общую стоимость кредита либо снижать исключительно сумму долга. Чем больше сумма взноса, тем активнее идет перерасчет процентов при досрочном погашении ипотеки. Поэтому лучше делать большие взносы не каждый месяц, а когда накопится солидная сумма. Для этой цели можно открыть вклад с капитализацией процентов.

Суть аннуитетных платежей

Итак, уже было сказано, что гасить раньше срока выгодно кредит, когда у вас дифференцированные платежи. А вот с аннуитетными можно расслабиться и спокойно платить все 10-20 лет. Однако всякое в жизни случается, и вот вы стали обладателем солидного наследства или негаданной премии. Конечно, хочется избавиться от долга и закрыть ипотеку. Однако излишне уплаченные проценты при досрочном погашении ипотеки становятся, по сути, необоснованным обогащением банка. Ведь проценты вы платили в начале срока и уже могли львиную долю закрыть. Что же делать? Оставить все как есть? Нет-нет, возможен значительный возврат процентов по ипотеке при досрочном погашении. Такое право есть у заемщика также и при рефинансировании.

Руководство к действию

Если вы не выплатили кредит до срока, то проценты уплачены согласно договору. Однако если вы успели заранее, то вполне возможен возврат процентов по ипотеке при досрочном погашении. Проще говоря, заемщик может забрать обратно те деньги, что переплатил банку авансом. Ведь он не пользовался суммой займа энный срок. Таким образом, законно уплаченные проценты — лишь те, что взимались в период пользования денежными средствами с момента выдачи займа и вплоть до полного погашения. Если же деньгами клиент не пользовался, то взимать с него проценты незаконно.

Часть клиенты вполне обоснованно подозревают, что банки их в чем-то обманывают. Иногда они мудрят с договорами, иногда включают ряд дополнительных услуг. Но вот оценить степень обмана может далеко не каждый. Однако можно рассчитать ту сумму, что реально вернуть себе после выплаты займа. Для этого нужно взять сумму всех начисленных процентов за полный срок и высчитать ту часть, которая приходится на срок, оставшийся до фактического погашения.

Идем по примерам

Итак, как вернуть проценты при досрочном погашении ипотеки? Действовать нужно оперативно и продуманно. Для начала ознакомьтесь с графиком платежей, где должна быть указана общая сумма процентов. Если ваш кредит рассчитан на длительный срок, то и сумма возврата может оказаться значительной. Рассмотрим ситуацию на примерах. Допустим, вы брали деньги на покупку квартиры ценой в два миллиона рублей на срок в 20 лет. Ставку вам предложили в 13,75 %. При полной выплате вы отдадите банку 3,9 миллиона рублей процентов. Если же сумму вы погасите, скажем, за три года, то возврат процентов по ипотеке (при досрочном погашении в Сбербанке) составит примерно 230 тысяч рублей, или 26 % от суммы всех выплаченных за этот срок аннуитетов.

По статистике, за 2011 году заемщики погасили ипотеки на общую сумму в 174 миллиарда рублей. Это даже без учета потребительского кредитования. Это большая сумма, и, соответственно, многие клиенты предъявили банкам претензии на возврат переплаченных процентов при досрочном погашении ипотеки.

Через суд

Не стоит бояться возвращать свои деньги. Это абсолютно законно, что подтверждает Высший арбитражный суд. Недавно был опубликован

обзор судебной практики, где были даны разъяснения по поводу того, как осуществляется возврат процентов по ипотеке при досрочном погашении. Судебная практика показывает, что право на возврат есть у клиентов, освободившихся от ссудной задолженности. Кстати, в постановлениях Высшего арбитражного суда есть информация о том, что взыскание различных комиссий с заемщиков является незаконным. Это утверждение вызвало настоящий шквал судебных исков к банкам и существенно поменяло правила игры на рынке потребительского кредитования. А вот информация по возврату процентов пока вызвала лишь малый отклик.

Почему так мало желающих вернуть переплаченные проценты? По сути в аннуитете проценты авансируются. Даже если вы выплатили кредит за год при общем сроке в десять лет, то в первые месяцы вы заплатили такие проценты, будто пользовались деньгами несколько лет. Рассчитать правильно уплаченные проценты можно, воспользовавшись обычным калькулятором, зная кредитную ставку и количество месяцев, когда фактически использовались средства. Тут можно привести пример, пусть за три месяца по годовому договору вы уплатили 250 рублей. А за меньший срок, который вы были должником, набежало бы только 200 рублей. В таком случае 50 рублей банк должен вам вернуть, так как они были выплачены авансом.

Нюансы аннуитета

Однако возникают сомнения, так ли все просто, ведь при оформлении договора клиент соглашался на то, что изначально он выплачивает проценты. Не будет ли опираться на это банк при желании вернуть часть суммы? Тут банк не может идти против истины Гражданского кодекса, где четко указано, что заплатить клиент должен лишь в том случае, если пользовался деньгами. Причем статистика показывает, что для долгосрочных кредитов возврат процентов может вылиться в серьезную сумму. Можно ведь платить пять лет вместо двадцати. Иначе ситуация попросту нечестная, ведь клиент отдал деньги за четверть срока, а заплатил за весь. Но самому в этих дебрях бывает разобраться сложно, поэтому лучше привлекать к делу квалифицированного юриста.

Нюансы аннуитета важны и в ситуациях с юридическими лицами. Для коммерческих организаций досрочный возврат кредита запрещен, но по инициативе самих заемщиков. Возврат можно осуществить лишь в том случае, когда банк опасается ухудшения обеспечения по кредиту и досрочно взыскивает задолженность.

По фактам

Разберем по пунктам, на что вы имеет право и как вернуть проценты при досрочном погашении ипотеки. Если вы гасите заем полностью и закрываете договор, то выгадываете существенную сумму и снимаете с себя бремя долга на долгие годы. К примеру, у вас ссуда на 10 лет в размере одного миллиона рублей. Для простоты подсчета возьмем маленькую процентную ставку — 10 %. На графике можно рассчитать, что ежемесячно вы будете выплачивать по 0,8 процента от общей суммы долга. График вам должны выдавать при каждом взносе. Проценты указываются в одной графе, а общий долг — в другой. За первый год вы отдадите процентов на 97 с половиной тысяч рублей, а общая переплата по графику составит около 580 тысяч. Не самая радужная перспектива даже при маленькой процентной ставке. Можно перепроверить выплаченный процент, если поделить годовую переплату на общую. Итого получим больше 16 процентов. Если погасить заем за год, то эти набежавшие 6 % вы уплатите авансом и можете требовать назад. В рублевом эквиваленте это примерно 35 тысяч рублей. Вот такая отдача может вас порадовать.

Однако подводные камни пытаются создавать сами банки, которые зачастую прописывают в договорах строчку о запрете возврата.

А кто-нибудь возвращал излишне уплаченные проценты при досрочном погашении ипотеки?

В документе можно найти отметку об обязательной уплате начисленных процентов в полном объеме в дату досрочного исполнения обязательств. По сути, это нарушение прав заемщика, даже если он по неосторожности подписал такой договор. Есть все основания идти в суд и требовать компенсации. Радует уже тот факт, что государство и арбитражный суд в таких ситуациях остаются на стороне заемщика.

Лучше синица в руках

Если полной суммы у вас сейчас нет и не предвидится, то можно гасить долг аккордными платежами. Допустим, сумма займа у вас совсем скромная. Напомним, что ипотеку можно брать от 300 тысяч рублей. Если вам нужно всего 400 тысяч, то нет смысла растягивать выплаты на всю жизнь. Хотя срок можно выбрать на свое усмотрение. Но вот тут лучше не мудрить и выбирать дифференцированные платежи. Допустим, срок выбран в 20 лет. При этом ежемесячный платеж может составить смешную сумму в две, четыре или пять тысяч рублей. А платить вы сможете 20-25 тысяч в месяц. Возникает вопрос: при досрочном погашении ипотеки пересчитывают ли проценты? Да, процент меняется, хоть и не так быстро, как хотелось бы. На практике все зависит от вас и размера ваших выплат. Каждый месяц на графике можно наблюдать уменьшение суммы общего долга, размер ежемесячного платежа и процентной ставки. Однако срок ипотеки остается неизменным вплоть до того момента, когда вы внесете последний платеж и закроете кредит.

На посошок

Осталось разобрать еще один довольно распространенный вопрос, который возникает у бывалых кредиторов. Как рассчитываются проценты при досрочном погашении ипотеки? При дифференцированных платежах процент меняется ежемесячно. При аннуитетных процент рассчитывается по факту выплаты и закрытия отчетного периода, хотя никто не запрещает вам делать расчеты ежемесячно. Но есть и еще одна категория процентов, которые вы можете получить при досрочном или своевременном погашении ипотеки. Это так называемый налоговый вычет. По закону тем гражданам, кто впервые приобретает квартиру в ипотеку, полагается налоговый вычет. Получить его можно как в налоговой, так и на рабочем месте. Эта сумма состоит из двух частей, где есть 13 % от общей суммы ипотеки и 13 % от суммы выплаченных процентов. Ту часть, что идет от суммы долга, вы можете вернуть сразу, и она никак не изменится. Есть ограничение по сумме — максимум равен двум миллионам рублей. В этом варианте вам могут вернуть 260 тысяч рублей. Возможно, это маловато для тех людей, кто приобрел недвижимость за семизначные суммы, но все-таки такой "откат" весьма приятен.

Зато вторая составляющая вычета является вариативной, так как нельзя заранее предсказать, как много процентов вы выплатите. В результате полностью эту сумму вы можете забрать в момент закрытия кредита, когда проценты погашены целиком. Если забирать налоговый вычет на работе, то с вас не будут брать 13 % с зарплаты ровно до тех пор, пока они не покроют постоянную и переменную часть искомой суммы. Увы, налоговый вычет можно получить только раз в жизни, так что вторая ипотека обойдется уже без вот такого призового бонуса в конце. Соответственно, лучше подумать о том, какую покупку недвижимости сделать максимально выгодной. Все-таки чем больше вложенная сумма, тем больше будет и отдача.

Category: Кредиты

Similar articles:

Можно ли вернуть уплаченные проценты по ипотеке с банка

Как делается перерасчет кредита при досрочном погашении

Что делать, если банк выставил требование о досрочном погашении кредита, и чем это грозит?

Немного о досрочном погашении ипотеки в Сбербанке. В каком случае оно не приносит пользы?

Возвращается ли страховка при досрочном погашении кредита — как вернуть плату

Сколько мы переплачиваем за ипотеку?

Ни для кого не секрет, что долги надо возвращать, причем отдавать чаще всего приходится с процентами. Безусловно, переплата при ипотеке – вещь обычная. Однако надо не просто быть к ней готовым, но и знать, от чего она зависит, и как ее уменьшить. Специалисты "Метриум Групп" обращают внимание, что при оформлении любого кредита необходимо внимательно читать договор, а если есть вопросы, то сразу их задавать. Сейчас банки обязаны информировать клиентов о полной стоимости кредита в письменной форме с перечислением всех предполагаемых расходов при погашении кредита. В результате, клиенты стали получать уведомления о полной Изображение: Сколько мы переплачиваем за ипотеку?стоимости взятых потребительских кредитов и увидели, что при заявленной ставке в 15-20 % значения полной стоимости кредита могли доходить до 170 %.

Можно ли вернуть проценты по ипотеке при досрочном погашении

По ипотечным кредитам ситуация выглядела лучше, полная стоимость отличалась от значения ставки максимум на 1-5 %.

"Переплата по кредиту зависит от ставки и от срока кредита, — говорит Мария Литинецкая, генеральный директор компании "Метриум Групп". — Практически во всех банках она считается одинаково, сейчас редко где еще есть дифференцированный платеж. Безусловно, итоговые выплаты можно посчитать самостоятельно, однако для этого не достаточно сумму кредита умножить на ставку и на срок. Формула расчета все-таки сложнее, и для этого лучше воспользоваться кредитным калькулятором в Интернете". И даже тогда, как утверждают специалисты "Метриум Групп", расчет будет лишь примерным, он не будет совпадать с банковским с точностью до рубля, так как на суммы влияют дата выдачи кредита, даты погашения и списания процентов.

От чего же зависит переплата? Во-первых, от ставки: чем выше ставка, тем выше все платежи. Во-вторых, от срока кредита. Давайте посмотрим на размер переплаты при одних и тех же условиях, но на разные сроки: сумма кредита – 2 000 000 рублей, ставка – 12%, калькулятор — с сайта АИЖК.

|

Срок кредита, годы |

Размер ежемесячного платежа, рубли |

Сумма процентов к погашению за весь срок — "переплата", рубли |

|

5 |

45 611 |

664 551 |

|

10 |

28 947 |

1 434 332 |

|

13 |

25 511 |

1 946 804 |

|

15 |

24 100 |

2 307 606 |

|

20 |

22 067 |

3 267 457 |

|

25 |

21 087 |

4 296 833 |

|

30 |

20 584 |

5 376 564 |

Из таблицы видно, что самые большие переплаты возникают, если брать ипотеку на 15 лет и больше. При этом срок ежемесячных платежей не значительно-то и меньше. Именно поэтому большинство клиентов стараются брать ипотеку до 15 лет. Однако это не всегда возможно, так как на этот срок не у каждого хватит подтвержденного дохода. А по требованию банков ежемесячный платеж по ипотеке должен составлять не более 50 % от дохода. Однако, даже оформив ипотеку на более длительный срок, у вас всегда есть возможность гасить ее досрочно. Внося периодически большие суммы, чем требуется, вы быстрее уменьшаете остаток по кредиту. А ведь проценты начисляются именно на остаток, поэтому и общая сумма процентов, которые в итоге заплатит клиент, тоже будет существенно меньше, чем по графику платежей.

Однако, оформляя ипотеку, стоит помнить и о других расходах. Андрей Владыкин, руководитель департамента ипотеки и кредитов компании "НДВ-Недвижимость", обращает внимание на необходимость страховки. Она оформляется в любом случае: и если вы Изображение: Сколько мы переплачиваем за ипотеку?покупаете новостройку, и если вы покупаете на вторичном рынке. В первом случае надо страховать жизнь и здоровье заемщика, а во втором страхуют и приобретаемый объект, и право собственности титул. Стоит страховка в среднем 0,9-1,3 % от суммы кредита, но при этом заемщик защищен от всех рисков. Безусловно, можно найти кредит и без страховки, но тогда, скорее всего, будет выше ставка. Константин Щибецкий, директор ипотечного отделения ГК "МИЦ", отмечает, что страховку оплачивают ежегодно. "Однако на этих выплатах можно сэкономить, если каждый год сравнивать актуальную стоимость страховки у разных компаний и выбирать из них наиболее привлекательную. Кроме того, с каждым годом стоимость кредита снижается, соответственно снижается и стоимость страховки. Заемщик, у которого на протяжении нескольких лет ни разу не наступало страхового случая, может просить скидку у страховой компании". А Ирина Доброхотова, председатель совета директоров компании "БЕСТ-Новострой", советует смотреть на стоимость страховки: "Если страховка составляет свыше 3-3,5 % от стоимости приобретенного жилья в год, то это верный признак того, что банк часть комиссии, скорее всего, забирает себе.

Кроме этого, Андрей Владыкин напоминает о других дополнительных расходах. Если вы покупаете "вторичку" в кредит, то в банк обязательно потребуется предоставить оценочный альбом. Его стоимость в оценочных компаниях составляет 3000-5000 рублей за стандартную квартиру в Москве. Также дополнительные деньги потребуются при взаиморасчетах: плата за банковский перевод составляет 300-2000 рублей, а аренда депозитной ячейки, в случае необходимости, обойдется в 3000 рублей в месяц.

Именно эти расходы надо учитывать при покупке квартиры в кредит. Если же вы хотите найти самые лучшие условия кредитования, то лучше обратиться к ипотечному брокеру. Однако здесь вы будете выбирать квартиру исходя от банковской ипотечной программы, а не от самого объекта. Однако опытный специалист всегда может помочь найти самый выгодный кредит на интересующую вас квартиру.

Марта Заречная (Собственник )

Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке.

Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта

- Уменьшить срок кредита. Т. е. ваш ежемесячный платеж остается таким, каким он был и раньше, но общий срок ипотеки при этом уменьшается.

- Уменьшить месячный платеж. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше.

Как вернуть переплаченные проценты по займу

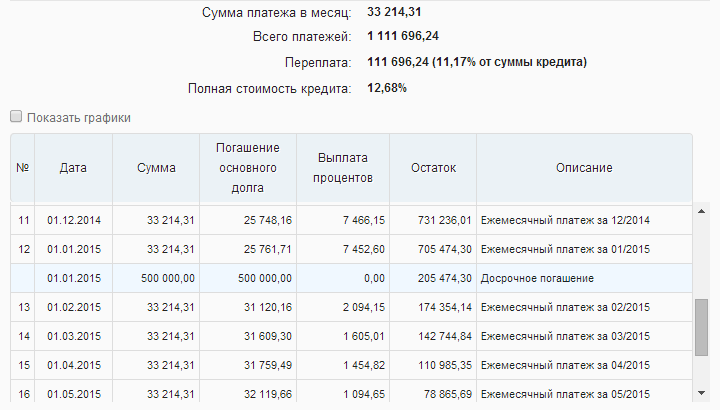

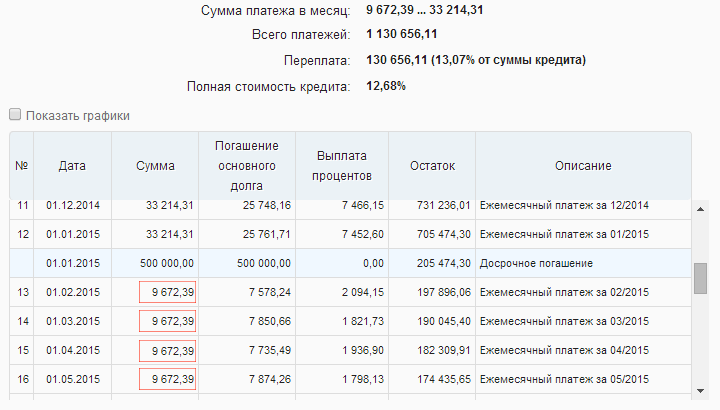

Что выгоднее? Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года. И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей.

Согласно первому графику ежемесячный платеж остается 33 214,31 рублей.

Согласно первому графику ежемесячный платеж остается 33 214,31 рублей.  Согласно второму — 9 672,39 рублей. В этой ситуации довольно странно сопоставлять эти два варианта по величине итоговой переплаты, поскольку, они, очевидно, неравнозначны. В первом случае мы в разы должны больше платить в месяц, было бы странно при этом требовать от второго варианта такой же переплаты. Давайте уберем эту несправедливость, и будем в месяц во втором варианте тратить такую же сумму, как и первом. Для этого разницу ежемесячными платежами будем направлять на досрочное погашение. Т.е. помимо уплаты 9 672.39 ежемесячного платежа, добавим (33 214,31 — 9 672,39) 23 541,92 рублей на досрочное погашение, снова сделаем это погашение по варианту снижения ежемесячного платежа, оставляя исходный срок неизменным. Поступим так и с последующими платежами. Здесь можно увидеть расчет ипотечного калькулятора

Согласно второму — 9 672,39 рублей. В этой ситуации довольно странно сопоставлять эти два варианта по величине итоговой переплаты, поскольку, они, очевидно, неравнозначны. В первом случае мы в разы должны больше платить в месяц, было бы странно при этом требовать от второго варианта такой же переплаты. Давайте уберем эту несправедливость, и будем в месяц во втором варианте тратить такую же сумму, как и первом. Для этого разницу ежемесячными платежами будем направлять на досрочное погашение. Т.е. помимо уплаты 9 672.39 ежемесячного платежа, добавим (33 214,31 — 9 672,39) 23 541,92 рублей на досрочное погашение, снова сделаем это погашение по варианту снижения ежемесячного платежа, оставляя исходный срок неизменным. Поступим так и с последующими платежами. Здесь можно увидеть расчет ипотечного калькулятора

Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Конечно, стоит отметить, что на практике бывают ограничения, которые могут изменить взгляд на выбор варианта с меньшей переплатой. Сюда могут относиться следующие особенности:

- минимальная сумма досрочного погашения. Довольно типична ситуация, когда в кредитом договоре обозначена такая сумма, ниже которой досрочное погашение просто невозможно. В этом случае, если разница между ежемесячными платежами, которую предполагалось каждый месяц направлять на досрочное погашение долга, станет меньше указанной пороговой суммы, то погашение можно будет осуществлять только после того, как набежит в течение нескольких месяцев достаточная для этого сумма. В этом случае переплата между двумя вариантами будет тем более заметной, чем больше будет требоваться времени на накопление минимально возможной суммы для досрочного погашения.

- Штрафы, связанные с досрочным погашением. Как видно во втором варианте погашения требуется большее количество таких операций, поэтому факт применимости штрафов в большем количестве может негативно сказаться на привлекательности варианта снижения ежемесячного платежа.

- Комиссии по досрочному погашению. Ситуация, во многом аналогична штрафам. Стоить отметить, что некоторые кредитные организации любят отличать понятия «штрафы» и «комиссии». Так, например, заявить в своих маркетинговых материалах, что досрочные погашения по ипотечному кредиту предполагаются без каких-либо штрафов, а в сборнике тарифов можно будет обнаружить комиссию «за пересчет графика платежей при досрочном погашении». С комиссиями ситуация осложняется тем, что, как правило, они могут возникнуть из-за необходимых сопутствующих расчетно-кассовых операций, и явно не будут сформулированы как относящиеся к досрочному погашению по ипотеке. Наиболее это актуально для случая, когда ваш ипотечный кредит банк перепродал какой-либо другой организации, но при этом вы по-прежнему вносите ежемесячные платежи в тот банк, где подписывали кредитный договор. В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной. Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал.

Так для ежемесячных платежей комиссии могут отсутствовать, но вот если вы захотите осуществить досрочное погашение, то тут могут вступить полноценные тарифы для межбанковских переводов, например в 3% от суммы перевода.

- Необходимость каких-то дополнительных формальных процедур. Для досрочного погашения, как минимум, требуется писать заявление. Для этого необходимо специально приехать в банк, отстоять очередь, потратить время. Принимая во внимание, что, такое заявление часто требуется подать не позднее определенного количества дней до даты уплаты ежемесячного платежа, то возможно для этого придется планировать отдельный визит. Во втором варианте в силу большего количества досрочных погашений будет требоваться больше ваших временных затрат на такие процедуры.

Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке.

Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта

- Уменьшить срок кредита. Т. е. ваш ежемесячный платеж остается таким, каким он был и раньше, но общий срок ипотеки при этом уменьшается.

- Уменьшить месячный платеж. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше.

Что выгоднее? Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года. И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей.

Согласно первому графику ежемесячный платеж остается 33 214,31 рублей. Согласно второму — 9 672,39 рублей. В этой ситуации довольно странно сопоставлять эти два варианта по величине итоговой переплаты, поскольку, они, очевидно, неравнозначны. В первом случае мы в разы должны больше платить в месяц, было бы странно при этом требовать от второго варианта такой же переплаты. Давайте уберем эту несправедливость, и будем в месяц во втором варианте тратить такую же сумму, как и первом. Для этого разницу ежемесячными платежами будем направлять на досрочное погашение. Т.е. помимо уплаты 9 672.39 ежемесячного платежа, добавим (33 214,31 — 9 672,39) 23 541,92 рублей на досрочное погашение, снова сделаем это погашение по варианту снижения ежемесячного платежа, оставляя исходный срок неизменным. Поступим так и с последующими платежами.

Возврат процентов по ипотеке при досрочном погашении

Здесь можно увидеть расчет ипотечного калькулятора

Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Конечно, стоит отметить, что на практике бывают ограничения, которые могут изменить взгляд на выбор варианта с меньшей переплатой. Сюда могут относиться следующие особенности:

- минимальная сумма досрочного погашения. Довольно типична ситуация, когда в кредитом договоре обозначена такая сумма, ниже которой досрочное погашение просто невозможно. В этом случае, если разница между ежемесячными платежами, которую предполагалось каждый месяц направлять на досрочное погашение долга, станет меньше указанной пороговой суммы, то погашение можно будет осуществлять только после того, как набежит в течение нескольких месяцев достаточная для этого сумма. В этом случае переплата между двумя вариантами будет тем более заметной, чем больше будет требоваться времени на накопление минимально возможной суммы для досрочного погашения.

- Штрафы, связанные с досрочным погашением. Как видно во втором варианте погашения требуется большее количество таких операций, поэтому факт применимости штрафов в большем количестве может негативно сказаться на привлекательности варианта снижения ежемесячного платежа.

- Комиссии по досрочному погашению. Ситуация, во многом аналогична штрафам. Стоить отметить, что некоторые кредитные организации любят отличать понятия «штрафы» и «комиссии». Так, например, заявить в своих маркетинговых материалах, что досрочные погашения по ипотечному кредиту предполагаются без каких-либо штрафов, а в сборнике тарифов можно будет обнаружить комиссию «за пересчет графика платежей при досрочном погашении». С комиссиями ситуация осложняется тем, что, как правило, они могут возникнуть из-за необходимых сопутствующих расчетно-кассовых операций, и явно не будут сформулированы как относящиеся к досрочному погашению по ипотеке. Наиболее это актуально для случая, когда ваш ипотечный кредит банк перепродал какой-либо другой организации, но при этом вы по-прежнему вносите ежемесячные платежи в тот банк, где подписывали кредитный договор. В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной. Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал. Так для ежемесячных платежей комиссии могут отсутствовать, но вот если вы захотите осуществить досрочное погашение, то тут могут вступить полноценные тарифы для межбанковских переводов, например в 3% от суммы перевода.

- Необходимость каких-то дополнительных формальных процедур. Для досрочного погашения, как минимум, требуется писать заявление. Для этого необходимо специально приехать в банк, отстоять очередь, потратить время. Принимая во внимание, что, такое заявление часто требуется подать не позднее определенного количества дней до даты уплаты ежемесячного платежа, то возможно для этого придется планировать отдельный визит. Во втором варианте в силу большего количества досрочных погашений будет требоваться больше ваших временных затрат на такие процедуры.

при покупке квартиры.jpg "Вернуть налог на квартиру")