|

Вернуться назад на Финансовая деятельность

Финансовая деятельность предприятия — это организация финансовых отношений, возникающих в процессе работы у предприятия с другими юридическими и физическими лицами. Финансовые отношения — это часть денежных отношений, порождаемая движением денежных средств и сопровождающаяся формированием и использованием фондов денежных средств.

Финансовая деятельность предприятия имеет целью формирование первоначального капитала и последующее обеспечение обоснованных пропорций при формировании и использовании доходов и финансовых ресурсов, а также создание условий для выполнения обязательств перед государством, покупателями и поставщиками. Частью финансовой деятельности является экономическое воздействие на партнеров, гарантирующее выполнение ими договорных обязательств перед предприятием.

Принятие обоснованных финансовых решений возможно только при условии полноты и точности учета и отчетности по финансовым показателям.

Основной целью финансовой деятельности является обеспечение нормального кругооборота средств как условия бесперебойной деятельности, осуществления всех необходимых расходов и платежей и получения прибыли, а затем и денежных средств. Выявление причин нарушения нормального кругооборота позволяет принимать решения по методам их устранения.

Нормальная финансовая работа обеспечивает превышение денежных доходов над денежными расходами, осуществление необходимых инвестиций, возможность формирования резервов на компенсацию ущерба или убытка при возникновении рисковых ситуаций. Практически риски возникают при осуществлении предприятием всех видов деятельности.

При нормальной финансовой деятельности выручка от продаж — основной источник возмещения затрат на производство продукции и формирования фондов денежных средств. Своевременное и полное поступление выручки от продаж обеспечивает бесперебойность процесса деятельности предприятия, непрерывность кругооборота средств. Поступление выручки от продаж свидетельствует о завершении кругооборота средств. До ее поступления издержки производства и обращения финансируются за счет источников формирования оборотных активов.

ВАРИАНТЫ ТЕСТОВ ПО КУРСУ "ФИНАНСОВЫЙ МЕНЕДЖМЕНТ"

Результат кругооборота вложенных в деятельность средств — возмещение затрат и создание собственных источников финансирования в форме амортизации и прибыли.

Финансовый менеджмент — один из элементов экономического управления деятельностью предприятия. В процессе деятельности возникают финансовые и денежные потоки, связанные между собой: любое движение финансовых потоков приводит к увеличению или уменьшению денежного потока. Целенаправленное регулирование финансовых потоков обеспечивает наличие у предприятия необходимых сумм денежных средств.

Финансовый менеджмент предполагает принятие финансовых решений в рамках конкретной ситуации, выбор наилучшего варианта решения с учетом всех последствий выбора. Такой выбор производится во всех видах деятельности предприятия: основной, инвестиционной и финансовой.

В процессе выбора наилучшего варианта решения определяются:

а) реальность осуществления того или иного варианта;

б) сопутствующие ему затраты и доходы;

в) изменение основных показателей, оценивающих финансовое состояние предприятия на ближайший период и на более длительную перспективу;

г) другие последствия, связанные с принятием решения;

д) условия, необходимые для реализации принятого решения.

Таким образом, финансовый менеджмент — это процесс активного управления финансовым состоянием предприятия с использованием всех факторов, влияющих на финансовое состояние, в качестве инструмента финансового управления.

16.1. Цели, задачи ивиды анализа финансово-хозяйственной деятельности коммерческой организации

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовое состояние и финансовые результаты хозяйственной деятельности конкретной организации. На основе анализа финансовой информации предприниматели и другие заинтересованные лица могут оценивать экономические перспективы и финансовые риски, принимать оптимальные управленческие решения. Эффективность принятия управленческих решений определяется качеством аналитических исследований финансово-экономического состояния хозяйствующего субъекта.

Финансово-экономическое состояние является важнейшим критерием деловой активности и надежности организации, определяющим ее конкурентоспособность и эффективность реализации экономических интересов всех участников хозяйственной деятельности.

Под финансовым состоянием организации понимается ее способность финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью их использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Анализ финансово-хозяйственной деятельности – это один из главных элементов менеджмента любой организации. Он служит средством для выявления резервов, обоснования бизнес-планов, а также контроля за их выполнением с ориентированием на конечную цель бизнеса – получение прибыли. Данные анализа необходимы различным внешним и внутренним пользователям для выработки рациональных управленческих решений.

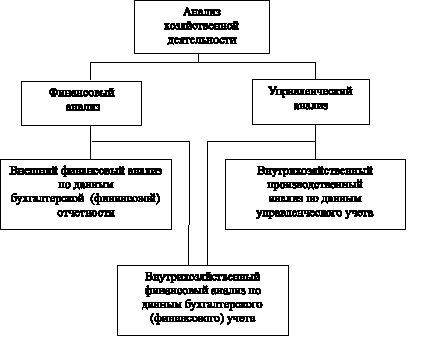

Анализ финансово-хозяйственной деятельности организации включает два раздела (рис. 16.1):

– финансовый анализ;

– производственный (управленческий).

Рис. 16.1. Схема анализа хозяйственной деятельности организации

Разделение анализа на финансовый и управленческий обусловлено выделением в системе бухгалтерского учета двух подсистем финансового учета и управленческого учета. Для организации такое деление несколько условно, так как один вид анализа является продолжением второго и оба дополняют друг друга информацией.

Управленческий (производственный) анализ основывается на данных управленческого учета и позволяет комплексно оценить эффективность хозяйственной деятельности. Особенностями этого анализа являются:

– ориентация результатов анализа на руководство;

– использование всех источников информации;

– комплексность, то есть изучение всех сторон деятельности организации;

– закрытость результатов анализа в целях сохранения коммерческой тайны;

– интеграция учета, анализа, планирования и принятия решений.

Финансовый анализ представляет собой часть анализа хозяйственной деятельности и основан на сборе и обработке информации для оценки финансового состояния организации на текущий момент и на перспективу.

Финансовый анализ исследует действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой продукции, финансовые показатели работы организации и указывает возможные перспективы развития дальнейшей производственной деятельности организации в выбранной области хозяйствования.

Его основным содержанием является комплексное системное изучение финансового состояния организации и влияющих на него факторов, а также прогнозирование уровня доходности капитала организации. Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния организации и его платежеспособности.

Основными задачами финансового анализа являются:

– общая оценка финансового положения и факторов его изменения;

– изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

– своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния организации и ее платежеспособности и финансовой устойчивости;

– прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

– разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации.

Основными функциями финансового анализа являются:

– объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа;

– выявление факторов и причин достигнутого состояния и полученных результатов;

– подготовка и обоснование принимаемых управленческих решений в области финансов;

– выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности.

Принято выделять два вида финансового анализа – внутренний и внешний.

Внешний анализ – это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности. Этот анализ проводится за пределами организации заинтересованными пользователями и базируется на публикуемых данных финансовой отчетности, т.е. на весьма ограниченной части информации о деятельности организации, которая является достоянием всего общества.

При внешнем анализе изучается реальная стоимость имущества организации, делается прогноз будущих финансовых поступлений, структуры капитала, уровня и тенденции изменения дивидендов и т.п. Особенностями внешнего финансового анализа являются:

– множественность субъектов анализа, пользователей информации о деятельности организации;

– разнообразие целей и интересов субъектов анализа;

– наличие типовых методик анализа, стандарта учета и отчетности;

– ориентация анализа на внешнюю отчетность организации;

– ограниченность задач анализа как следствие предыдущего фактора;

– максимальная открытость результатов анализа для пользователей информации о деятельности организации.

Основное содержание внешнего анализа, по данным публичной финансовой отчетности, составляют:

– анализ абсолютных показателей доходности;

– анализ относительных показателей доходности;

– анализ финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности организации;

– анализ эффективности использования заемного капитала;

– экономическая диагностика финансового состояния организации.

Внутренний анализ проводится с целью поиска резервов укрепления финансового состояния, повышения доходности, наращивания собственного капитала субъекта хозяйствования, обеспечения планомерного поступления денежных средств и размещения собственных и заемных средств таким образом, чтобы получить максимальную прибыль и исключить банкротство. Он проводится работниками организации (финансовыми менеджерами). Внутрихозяйственный анализ использует в качестве источника информации не только финансовую отчетность, но данные системы бухгалтерского учета, нормативную, плановую информацию, данные о технической подготовке производства.

Бухгалтерская финансовая отчетность является важным, но не единственным источником информации финансового анализа. Поэтому анализ финансовой отчетности является только частью финансового анализа деятельности организации, хотя и играет ключевую роль.

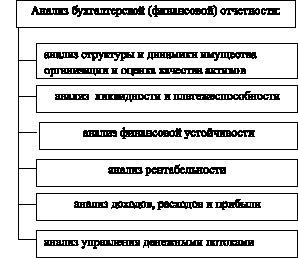

Анализ бухгалтерской (финансовой) отчетности – представляет собой систему исследования финансового состояния и финансовых результатов, формирующихся в процессе осуществления хозяйственной деятельности организации в условиях влияния объективных и субъективных факторов и получающих отражение в бухгалтерской (финансовой) отчетности.

Цель финансовой деятельности предприятия

Основные виды анализа финансовой отчетности представлены на рис. 16.2.

Цель анализа финансовой отчетности – получение ключевых характеристик финансового состояния и финансовых результатов организации для принятия оптимальных управленческих решений различными пользователями информации.

Рис. 16.2. Виды анализа бухгалтерской (финансовой) отчетности

Задачи анализа финансовой отчетности:

– всестороннее исследование состава, динамики финансовых источников капитала и обязательств, оценка оптимальности его структуры;

– изучение состава, структуры и динамики имущества организации, оценка качества активов;

– объективная оценка финансового состояния;

– анализ ликвидности и платежеспособности;

– оценка эффективности управления денежными потоками;

– определение степени потенциальной угрозы банкротства;

– оценка уровня и динамики показателей деловой активности;

– анализ доходов, расходов и прибыли;

– анализ уровня и динамики рентабельности.

Как правило, в процессе проведения анализа различные его виды используются в комплексе. Разнообразие видов экономического анализа способствует формированию объективных результатов, всесторонне характеризующих деятельность хозяйствующих субъектов, выработке оптимальных управленческих решений.

Главная » Экономисту » Финансовая деятельность предприятия Главная » Экономисту » Финансовая деятельность предприятия Финансовая деятельность предприятия |

|

Вернуться назад на Финансовая деятельность

Финансовая деятельность предприятия — это организация финансовых отношений, возникающих в процессе работы у предприятия с другими юридическими и физическими лицами. Финансовые отношения — это часть денежных отношений, порождаемая движением денежных средств и сопровождающаяся формированием и использованием фондов денежных средств.

Финансовая деятельность предприятия имеет целью формирование первоначального капитала и последующее обеспечение обоснованных пропорций при формировании и использовании доходов и финансовых ресурсов, а также создание условий для выполнения обязательств перед государством, покупателями и поставщиками. Частью финансовой деятельности является экономическое воздействие на партнеров, гарантирующее выполнение ими договорных обязательств перед предприятием.

Принятие обоснованных финансовых решений возможно только при условии полноты и точности учета и отчетности по финансовым показателям.

Основной целью финансовой деятельности является обеспечение нормального кругооборота средств как условия бесперебойной деятельности, осуществления всех необходимых расходов и платежей и получения прибыли, а затем и денежных средств. Выявление причин нарушения нормального кругооборота позволяет принимать решения по методам их устранения.

Нормальная финансовая работа обеспечивает превышение денежных доходов над денежными расходами, осуществление необходимых инвестиций, возможность формирования резервов на компенсацию ущерба или убытка при возникновении рисковых ситуаций. Практически риски возникают при осуществлении предприятием всех видов деятельности.

При нормальной финансовой деятельности выручка от продаж — основной источник возмещения затрат на производство продукции и формирования фондов денежных средств. Своевременное и полное поступление выручки от продаж обеспечивает бесперебойность процесса деятельности предприятия, непрерывность кругооборота средств. Поступление выручки от продаж свидетельствует о завершении кругооборота средств. До ее поступления издержки производства и обращения финансируются за счет источников формирования оборотных активов. Результат кругооборота вложенных в деятельность средств — возмещение затрат и создание собственных источников финансирования в форме амортизации и прибыли.

Финансовый менеджмент — один из элементов экономического управления деятельностью предприятия. В процессе деятельности возникают финансовые и денежные потоки, связанные между собой: любое движение финансовых потоков приводит к увеличению или уменьшению денежного потока. Целенаправленное регулирование финансовых потоков обеспечивает наличие у предприятия необходимых сумм денежных средств.

Финансовый менеджмент предполагает принятие финансовых решений в рамках конкретной ситуации, выбор наилучшего варианта решения с учетом всех последствий выбора. Такой выбор производится во всех видах деятельности предприятия: основной, инвестиционной и финансовой.

В процессе выбора наилучшего варианта решения определяются:

а) реальность осуществления того или иного варианта;

б) сопутствующие ему затраты и доходы;

в) изменение основных показателей, оценивающих финансовое состояние предприятия на ближайший период и на более длительную перспективу;

г) другие последствия, связанные с принятием решения;

д) условия, необходимые для реализации принятого решения.

Таким образом, финансовый менеджмент — это процесс активного управления финансовым состоянием предприятия с использованием всех факторов, влияющих на финансовое состояние, в качестве инструмента финансового управления.

©2009-2018 Центр управления финансами.

Финансовые цели деятельности компании

Все права защищены. Публикация материалов

разрешается с обязательным указанием ссылки на сайт.

Главная » Экономисту » Финансовая деятельность предприятия Финансовая деятельность предприятия |

|

Вернуться назад на Финансовая деятельность

Финансовая деятельность предприятия — это организация финансовых отношений, возникающих в процессе работы у предприятия с другими юридическими и физическими лицами. Финансовые отношения — это часть денежных отношений, порождаемая движением денежных средств и сопровождающаяся формированием и использованием фондов денежных средств.

Финансовая деятельность предприятия имеет целью формирование первоначального капитала и последующее обеспечение обоснованных пропорций при формировании и использовании доходов и финансовых ресурсов, а также создание условий для выполнения обязательств перед государством, покупателями и поставщиками. Частью финансовой деятельности является экономическое воздействие на партнеров, гарантирующее выполнение ими договорных обязательств перед предприятием.

Принятие обоснованных финансовых решений возможно только при условии полноты и точности учета и отчетности по финансовым показателям.

Основной целью финансовой деятельности является обеспечение нормального кругооборота средств как условия бесперебойной деятельности, осуществления всех необходимых расходов и платежей и получения прибыли, а затем и денежных средств. Выявление причин нарушения нормального кругооборота позволяет принимать решения по методам их устранения.

Нормальная финансовая работа обеспечивает превышение денежных доходов над денежными расходами, осуществление необходимых инвестиций, возможность формирования резервов на компенсацию ущерба или убытка при возникновении рисковых ситуаций. Практически риски возникают при осуществлении предприятием всех видов деятельности.

При нормальной финансовой деятельности выручка от продаж — основной источник возмещения затрат на производство продукции и формирования фондов денежных средств. Своевременное и полное поступление выручки от продаж обеспечивает бесперебойность процесса деятельности предприятия, непрерывность кругооборота средств. Поступление выручки от продаж свидетельствует о завершении кругооборота средств. До ее поступления издержки производства и обращения финансируются за счет источников формирования оборотных активов. Результат кругооборота вложенных в деятельность средств — возмещение затрат и создание собственных источников финансирования в форме амортизации и прибыли.

Финансовый менеджмент — один из элементов экономического управления деятельностью предприятия. В процессе деятельности возникают финансовые и денежные потоки, связанные между собой: любое движение финансовых потоков приводит к увеличению или уменьшению денежного потока. Целенаправленное регулирование финансовых потоков обеспечивает наличие у предприятия необходимых сумм денежных средств.

Финансовый менеджмент предполагает принятие финансовых решений в рамках конкретной ситуации, выбор наилучшего варианта решения с учетом всех последствий выбора. Такой выбор производится во всех видах деятельности предприятия: основной, инвестиционной и финансовой.

В процессе выбора наилучшего варианта решения определяются:

а) реальность осуществления того или иного варианта;

б) сопутствующие ему затраты и доходы;

в) изменение основных показателей, оценивающих финансовое состояние предприятия на ближайший период и на более длительную перспективу;

г) другие последствия, связанные с принятием решения;

д) условия, необходимые для реализации принятого решения.

Финансовая деятельность организации: управление, анализ и контроль

Таким образом, финансовый менеджмент — это процесс активного управления финансовым состоянием предприятия с использованием всех факторов, влияющих на финансовое состояние, в качестве инструмента финансового управления.

В рыночной экономике финансовая самостоятельность предприятия получила новое направление развития.

В настоящее время финансы предприятия являются индикатором его конкурентоспособности, показателем его жизнеспособности в рыночной экономике.

Существует правило рынка: ценами командует спрос, т.е. при высоком спросе на товар, но небольшом предложении, цена начинает расти. И наоборот: при большом предложении и низком спросе на товар цена продукции падает (рисунок 4).

Рисунок 4 – Схема зависимости цены от спроса

Отступление от данного правила зачастую ведет к серьёзным финансовым убыткам, так как деньги в непроданных товарах – это не полученная предприятием выручка. А выручка от реализации продукции представляет собой основной источник доходов предприятия, создающий ему условия для финансовой конкурентоспособности.

На рынке выигрывает обладатель большого капитала, так как это позволяет влиять на цены и спрос.

Рыночная экономика значительно повышает роль финансов в системе хозяйствования. Подавляющее большинство рыночных регуляторов (налог, цена, дивиденд, курс и т.д.) относится к элементам финансового механизма, т.е. входит в состав финансов.

В условиях рынка самостоятельность предприятий в финансовых вопросах создает прочную основу для эффективного использования приёмов и методов финансового менеджмента. Причём он позволяет предприятию решать финансовые вопросы и в условиях банкротства.

Банкротство – это неспособность предприятия удовлетворить требования кредиторов по оплате товаров, обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом.

О банкротстве объявляет должник при добровольной ликвидации предприятия или арбитражный суд.

Суд решает, возможно или нет выживание должника.

Тест: Тесты к экзамену по долгосрочной финансовой политике

Если да, то проводятся следующие реорганизационные процедуры:

· внешнее управление имуществом;

· санация.

На период проведения внешнего управления имуществом (18 месяцев) вводится мораторий на удовлетворение требований кредиторов к должнику. Арбитражный суд назначает внешнего управляющего.

Санация – это оздоровление банкрота, т.е. ему оказывают финансовую помощь желающие, выявленные арбитражным судом.

Однако названные процедуры могут привести как к успеху, так и к неудаче. Когда выживание предприятия невозможно, проводятся такие процедуры, как:

· конкурсное производство;

· мировое соглашение.

Конкурсное производство – это процедура, направленная на принудительную или добровольную ликвидацию банкрота, в результате которой между кредиторами распределяется имущества должника. При этом охраняются обе стороны от неправомерных действий в отношении друг друга.

Мировое соглашение – это достижение договоренности между должником и кредиторами относительно отсрочки или рассрочки причитающихся кредиторам платежей или скидок долгов.

123Следующая ⇒

Дата добавления: 2013-12-12; Просмотров: 109; Нарушение авторских прав?;

Рекомендуемые страницы:

Читайте также:

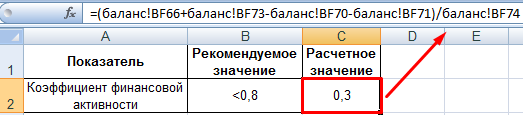

Расчет коэффициента финансовой активности в Excel: формула по балансу

Коэффициент финансовой активности (капитализации, зависимости, плечо финансового рычага, леверидж) – показатель, особенно важный для инвесторов. Характеризует финансовое состояние предприятия, соотношение между собственными и заемными деньгами. Более предпочтительным для инвестиций будет предприятие с большим коэффициентом. Но чрезмерно высокие значения приведут к снижению прибыльности и, соответственно, доходов вкладчика.

Показатель также важен для кредиторов. Чем ниже значение, тем больше шансов получить кредит.

Роль и значение коэффициента финансовой активности

Коэффициент финансовой активности и плечо финансового рычага определяется отношением суммы всех финансовых ресурсов к величине имеющихся в распоряжении собственных средств.

Коэффициент финансовой активности показывает, насколько компания зависит от внешних источников финансирования; сколько рублей "чужих" средств приходится на рубль собственных. А также способность предприятия вернуть в полном объеме кредиторскую задолженность за счет своих активов (в случае их продажи).

На коэффициент непосредственно влияют следующие показатели:

- общая стоимость активов предприятия;

- величина внеоборотных и оборотных активов;

- сумма источников собственного капитала, заемных средств, рабочего капитала;

- величина непокрытых убытков.

Информационная база для расчета коэффициента финансовой активности – бухгалтерская финансовая отчетность.

Общая формула:

Коэфф.фа = общая стоимость финансовых ресурсов компании / источники собственных средств (СК)

где СК – собственный капитал.

Формула по балансу:

Коэфф.фа = валюта баланса /итог 3-го раздела баланса.

Показатель финансовой активности высокий при таких обстоятельствах:

- увеличение валюты баланса на конец отчетного периода (если сравнивать с началом);

- стоимость оборотных средств увеличивается быстрее, чем внеоборотных;

- величина собственных средств растет быстрее, чем заемных;

- темп прироста дебиторской и кредиторской задолженности приблизительно одинаков;

- отсутствие в бухгалтерском балансе статьи «Непокрытый убыток».

Положительная тенденция в работе любого предприятия – снижение коэффициента финансовой зависимости. Компания должна стремиться повышать долю собственных средств, чтобы обеспечить стабильность функционирования. Позитивно расценивается и увеличение общей стоимости финансовых ресурсов за счет привлечения недорогого заемного капитала.

Коэффициент финансовой активности: формула по балансу в Excel

Предприятие составляет баланс в Excel.

Необходимо рассчитать на конец 2015 года. Развернутая формула (без «привязки» к номерам строк баланса):

Коэфф.фа = (ДО + КО – Зу – Дбп – Ооб) / П.

По новому балансу (по номерам строк):

Коэфф.фа = (стр. 1400 + стр. 1500 – Зу – стр. 1530 – стр. 1540) / стр. 1700.

- ДО (стр. 1400) – долгосрочные обязательства (итого по разделу 4);

- КО (стр. 1500) – краткосрочные обязательства (итого по разделу 5);

- Зу – задолженность перед учредителями (в старой форме – код 630, кредиторская задолженность, которая раскрывается в пояснениях);

- Дбп (стр.

1530) – доходы будущих периодов;

- Ооб (стр. 1540) – оценочные обязательства.

Так как баланс есть в Excel, для анализа финансового состояния предприятия можно создать отдельную таблицу в новой книге (на новом листе). Коэффициент финансовой активности рассчитывается просто: в формулу подставляются данные из бухгалтерской отчетности с помощью ссылок на ячейки с нужными значениями.

Значение показателя – 0,3. А обязательства в структуре капитала занимают лишь около 30%. Финансовая устойчивость компании высока, но прибыльность низкая. Предприятию следует найти оптимальное соотношение между собственным и заемным капиталом.

Скачать пример расчета КФА в Excel

Значения коэффициента могут корректироваться в зависимости от отрасли. При оценке финансового состояния бизнеса рассматривается тенденция и динамика изменения показателя финансовой активности. Плюс производится расчет рентабельности, ликвидности, оборачиваемости и других показателей.