Содержание

- Презентация "Семья как экономическая ячейка общества" (8 класс)

- Доход семьи

- Посмотрите также:

- Семейные расходы и доходы: выбираем статьи бюджета

- Статьи доходов

- Практическая работа № 1

- Статьи расходов. Классификация

- Статьи расходов семьи. Примеры

- Семья как экономическая ячейка общества

- "Семья как экономическая ячейка общества. Семейный бюджет."

- Презентация "Семья как экономическая ячейка общества" (8 класс)

- Бюджет семьи Бюджет семьи

Презентация "Семья как экономическая ячейка общества" (8 класс)

Категория:

- Презентации для учителей →

- Украинский язык

Автор презентации: Ларионова Татьяна Петровна

Опорный конспект.

Доход семьи

Урок 1. Раздел "Экономика".

В работе рассказывается о насущных потребностях человека, даётся определение понятиям "ресурсы", "семейная экономика" и т.д.

Рассмотрены задачи семейной экономики, такие как умение разобраться со своими потребностями, выбрать оптимальные эффективные средства для их удовлетворения, разумно организовать семейный труд, рассчитать расход денег и времени, быть в меру щедрым и скупым, знать цену трудовой копейки.

Слайд 1Семья как экономическая ячейка общества. Опорный конспект.

Слайд 2Роль (функции) семьи: стабилизирующая; регулирующая; коммуникативная; экономическая.

Слайд 3Удовлетворение насущных потребностей человека (потребность в еде, тепле, защите, труде, общении, признании и т.д.)

Слайд 4Ресурсы – это запасы, средства, которыми обладает государство, общество, предприятие, отдельный человек или семья.

Слайд 5Ведение домашнего хозяйства. Накопление семейного имущества и обеспечение его наследования. Финансовая деятельность. Участие членов семьи в общественном производстве. Подготовка детей к труду в домашнем и общественном производстве, экономическое воспитание, ориентация на будущую профессию. Экономическая функция семьи сводится к следующему:

Слайд 6З адачи семейной экономики – умение разобраться со своими потребностями, выбрать оптимальные эффективные средства для их удовлетворения, разумно организовать семейный труд, рассчитать расход денег и времени, быть в меру щедрым и скупым, знать цену трудовой копейки. Семейная экономика – наука о повседневной экономической жизни семьи.

Слайд 7Источниками доходов школьников могут быть, например: Индивидуальная трудовая деятельность (декоративно-прикладное творчество, ремонт видео- и радиоаппаратуры и т.д ); Коммерческая деятельность ( продажа пирожков, газет, журналов); Оказание услуг (присмотр за ребенком в отсутствие его родителей, помощь пенсионерам и инвалидам и т.д )

Слайд 8Определите, на что расходуются деньги в вашей семье. Практическая работа.

Слайд 9Определите, какие расходы вашей семьи являются постоянными (ежедневными), а какие периодическими и даже единовременными.

Слайд 10Определите, какими видами доходов располагает ваша семья.

Слайд 11Ответьте письменно на листочках на следующие вопросы: Каковы основные функции семьи? Что такое семейная экономика и каковы ее задачи? Перечислите возможные способы увеличения доходов современного школьника? Домашнее задание.

Обязательно поделитесь с друзьями: Скачать Размер презентации: 1.10 Mb

Посмотрите также:

— Презентация к уроку в 8 классе «Композиция, Комбинаторика»

— Презентация к уроку технологии в 8 классе «В стране Косметология»

— Презентация по технологии для 8 класса «Древесные породы, их классификация»

— Презентация «Производство синтетических волокон» 8 класс

— Презентация по технологии для 7-8 класса по теме «Изготовление топорища»

— Презентация по технологии для 8 класса «Туника расшитая пайетками»

— Презентация по технологии, 8 класс на тему «Изготовление бабочек из перьев»

— Презентация по технологии для 8 класса «Поделки из древесины»

— Технология (мальчики) 8 класс «Электроосветительные приборы. Настольная лампа»

— Презентация по технологии для 8 класса «Учимся читать схемы»

Семейные расходы и доходы: выбираем статьи бюджета

Как при ведении домашней бухгалтерии (учета и анализа доходов и расходов семьи), так и при ведении домашнего бюджета очень важную роль играет правильный выбор статей расходов. Для тех, кто только начинает управление своими финансами, часто первоначальный выборстатей семейного бюджета становится сложной задачей: как выбирать, как не забыть нужное, как рассортировать расходы, на какие важно обратить внимание, где взять готовый список статей расходов, чтобы подстроить «под себя»?

В этой статье я хочу дать подробные ответы на все эти вопросы :), впрочем, если останутся неясности, Вы всегда можете проконсультироваться в форуме. Что ж, начнем?

Статьи доходов

А начнем мы все-таки с доходов.

Практическая работа № 1

Во-первых, это проще. Во-вторых, несомненно, приятнее:). С доходами все достаточно просто, я приведу список основных статей доходов семьи, а Вам достаточно выписать те из них, которые относятся к Вам и Вашей семье. При составлении бюджета нужно будет также выписать, сколько поступлений ожидается по каждой статье дохода, чтобы оценить совокупный доход семьи.

Если у Вас есть небольшой бизнес, возможно, стоит выделить разные статьи доходов по бизнесу отдельно в некоторую группу «Доходы бизнес», и там уже расписать более подробно.

Семейные статьи доходов:

- аванс

- алименты

- возврат налогов

- грант

- дивиденды

- доход от бизнеса

- зарплата

- пенсия

- подарки

- помощь (родителей, супруга, детей)

- премия

- приз (выигрыш)

- приработок

- проценты по депозиту

- социальное пособие

- стипендия

Статьи расходов. Классификация

Для начала я бы хотела поговорить о том, как можно классифицировать семейные расходы, чтобы Вам потом было проще выбрать удобный для Вас способ сортировки расходов, и планирование бюджета стало более «прозрачным» и понятным (ведь мы выбираем статьи расходов не ради расходов, а ради контроля над финансами, обычно с помощью семейного бюджета).

1. По важности

- Необходимые (обязательные). Это продукты питания, жилье (аренда, коммунальные услуги), транспорт, одежда (необходимая и быстроизнашивающаяся), товары для дома и для здоровья (необходимые), выплаты по кредитам, счетам и страховки, сбережения в резервный фонд семьи. Обычно рекомендуется, чтобы эти расходы составляли не более 50% всего бюджета.

- Желательные. Сюда можно отнести: развлечения, кружки, телефон, Интернет, косметика, траты на хобби, шейпинг, салоны красоты, книги и т.п. вещи, без которых в режиме жесткой экономии можно обойтись, но при достаточных финансах они уже являются «нормой».

- Имиджевые товары и роскошь. Сюда можно отнести товары и развлечения, стоимость которых пропорциональна Вашему доходу, положению в обществе и амбициям (телефон, гаджеты, модная одежда и аксессуары, дорогие развлечения, рестораны, люксовая косметика, товары для дома, антиквариат, путешествия, автомобиль и т.д.).

При планировании бюджета крайне желательно различать эти группы домашних расходов, так как первые являются необходимыми в любом случае, расходы по ним неизбежны и должны всегда покрываться доходами, тогда как на второй и третьей группе можно экономить или варьировать расходы в зависимости от финансовой ситуации (например, на имиджевых товарах: более дешевая или дорогая одежда, развлечения и т.д.).

2. По периодичности

- Ежемесячные расходы: продукты, бензин, телефон, коммунальные услуги, детский сад, кружки, тренажерный зал, плата за пользование кредитной картой, карманные деньги и т.п.

- Ежегодные расходы: страховка, налоги, отпуск.

- Переменные расходы: одежда, ремонт, бытовая техника, лекарства и другие расходы, которые не постоянны, совершаются или по необходимости (например, лекарства), или по плану при наличии свободных средств (например, купим новый телевизор через три месяца).

- Сезонные расходы: заготовки на зиму, сезонная одежда, учебники в школу, детский лагерь и т.д.

Если говорить о планировании бюджета применительно к этой группировке, удобно начинать с самых редких расходов, то есть cначала определить размеры ежегодных расходов (если планируется бюджет на месяц, разделите сумму на 12, чтобы она накапливалась понемногу), затем добавить регулярные ежемесячные расходы (средний размер трат легко можно оценить, если вести домашнюю бухгалтерию). Далее добавляются сезонные расходы (если есть необходимость) и закладывается некоторая сумма на прочие расходы (поскольку как не планируй, всегда появятся непредвиденные траты).

3. По величине

- Мелкие расходы: продукты, проезд, газеты, завтраки в школе, хозяйственные расходы и пр.

- Средние расходы: одежда, развлечения, мелкая бытовая техника и т.п.

- Крупные расходы: мебель, отпуск, ремонт, крупная бытовая техника.

Для составления ежемесячного бюджета такая классификация самостоятельной ценности не имеет, но полезно помнить, что если Вы решили сокращать расходы (экономить), то наибольший эффект дадут самые крупные и/или регулярные статьи расходов.

Статьи расходов семьи. Примеры

Перейдем теперь непосредственно к спискам статей расходов семейного бюджета. Я приведу несколько различных вариантов, так что Вы сможете выбрать для себя наиболее подходящий, убрав ненужные расходы и добавив характерные для себя и семьи.

Замечу, что в примерах будут основные категории расходов семьи, внутри (особенно если Вы ведете учет в программе учета финансов, где все автоматизировано), можно будет их дополнительно группировать и создавать внутри более мелкие статьи (например, в группе Бытовая химия – конкретные средства, в группе Продукты – конкретные продукты и т.п.).

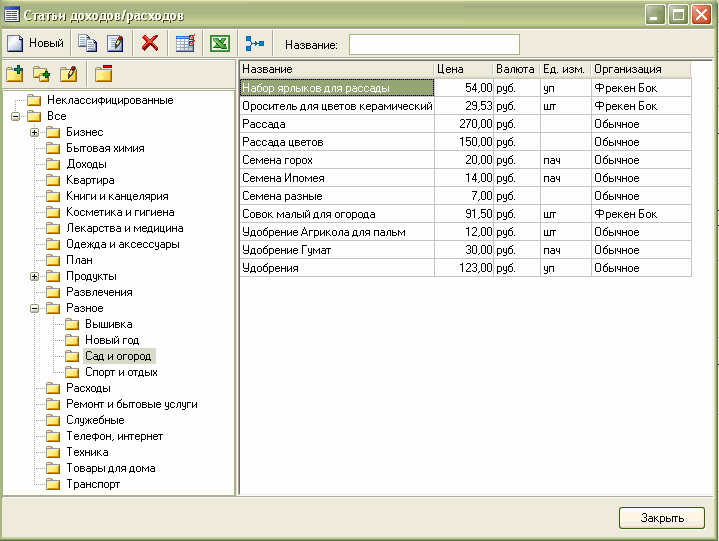

Например, так на текущий момент выглядит наша классификация статей расходов и доходов при ведении домашней бухгалтерии в «MoneyTracker»:

Совет: Если Вы ведете учет в «MoneyTracker», то в справочнике и в бюджете все группы сортируются по алфавиту (см. выше на рисунке). Поэтому если нужно, чтобы они располагались в некотором другом удобном для Вас порядке, ставьте номер перед названием группы (например, «01. Продукты», «02. Образование» и т.д.).

Для удобства использования приведу некий общий вариант списка расходов семьи. Некоторые пункты можно будет убрать (например, «Автомобиль», если его нет), а некоторые, возможно, придется добавить (может, Ваша семья обожает пешие походы и под эти расходы стоит выделить отдельную группу).

После названия группы расходов в скобках я приведу наиболее часто используемые подгруппы или статьи, чтобы было проще создать свою структуру.

Семейные статьи расходов

- Автомобиль (бензин, мойка, ремонт, запчасти, страховка, стоянка, техосмотр, налоги, штрафы, парковка)

- Бизнес (налоги, зарплата, реклама, офис и канцелярия, услуги)

- Благотворительность, помощь, подарки

- Бытовая техника, компьютер, расходные материалы

- Дети (одежда, питание, игрушки, книги, няня, мебель, услуги, развлечения)

- Домашние животные (питание, товары для животных, услуги ветеринара)

- Здоровье и красота (косметика, парфюмерия, салоны красоты, спорт, лекарства, услуги)

- Ипотека, долги, кредиты (выплата по кредиту, выплата по ипотеке, досрочное гашение долга, покрытие процентов)

- Квартира и связь (электричество, вода, тепло, газ, радио, телефон, интернет, аренда, вывоз мусора, кабельное телевидение, охрана, консьерж)

- Налоги и страхование

- Образование (учебники, канцтовары, плата за обучение, репетитор)

- Одежда и аксессуары (одежда, обувь, аксессуары, украшения, химчистка, ателье, ремонт обуви)

- Отдых и развлечение (игры, фильмы, книги, диски, журналы, кафе и рестораны, кино, фото, театр, выставки, боулинг)

- Питание (основные продукты, деликатесы, алкоголь, еда на работе, школьные завтраки)

- Разное (служебные расходы, карманные расходы, чаевые, взносы, банковские комиссии, нотариус, утеря денег, доставка товара)

- Ремонт и мебель

- Товары для дома (белье, мелкая техника, инструменты, посуда, кухонная утварь, товары для ванной, предметы интерьера)

- Транспорт (автобус, проездные, авиа, метро, такси, электричка)

- Хобби

Стоит ли углублять и детализировать эти группы расходов? Судите сами, так как это сильно зависит от финансовой ситуации. Я бы посоветовала начать учет по самым крупным группам из этого списка (если используется блокнот или Excel) или по группам и подгруппам в скобках или даже детальнее (если используется программа учета семейных финансов, которая сильно упрощает учет расходов), а далее посмотреть, что выходит. Самые затратные группы расходов стоит детализировать. Например, Вы вели месяц учет по группам расходов и увидели, что на обязательные платежи уходит 30%, на продукты уходит 40%, а на развлечения — 20% всех расходов. Значит, стоит присмотреться внимательнее и вести более детальный учет по продуктам и развлечениям, чтобы понять, куда именно уходит такая сравнительно большая часть денег.

Для тех, кто хочет более простую структуру домашних расходов, можно предложить, например, такую:

- Дом (аренда, налоги, страховка, содержание дома)

- Еда (продукты, кафе и рестораны)

- Долги (кредитные карты, долги, кредиты)

- Транспорт (автомобиль, общественный транспорт, такси)

- Счета и услуги (электричество, вода, газ, телефон и т.д.)

- Личные расходы (одежда, красота, развлечения, книги, медицина)

- Сбережения (резервный фонд, отпуск, пенсионные накопления, инвестиции)

- Другие расходы

Наконец, хочу еще привести отдельную классификацию расходов на продукты, так как это самые распространенные расходы, а для многих россиян еще и одни из наиболее затратных в бюджете семьи, поэтому за ними приходится следить.

- Алкоголь

- Всячина

- Готовые салаты и блюда

- Детское питание

- Колбасы, паштеты, копчения

- Консервы (овощные, рыбные, мясные, фруктовые, другие)

- Крупы, макароны, каши

- Молочные продукты

- Мясо и птица

- Напитки безалкогольные

- Овощи и фрукты

- Орехи и сухофрукты

- Полуфабрикаты замороженные (овощные, мясные, рыбные, другие)

- Приправы, сиропы, соусы

- Рыба и морепродукты

- Сладкое (выпечка, шоколад)

- Хлебобулочные изделия

- Чай, кофе

Ну а теперь берите в руки блокнот и ручку, или запускайте программу ведения учета домашних финансов — и вперед!

Вернуться в раздел Статьи о домашней бухгалтерии

Ответственный

за выпуск Юшкевич Н. А.

Корректор БоидарепкоЕ.И.

Компьютерная

верстка Оборотовой Е. В.

Подписано,в печать 16.07.2000. Формат ВДхЮВ’/зз- Гарнитура Literaturnaya. Бумага газетная. Усл. печ. л. 16. Уч.-изд. л. 25. Тираж 3 000. Заказ 1682.

ООО «Амалфея». Лицензия ЛВ № 33 от 29.08.1997 г. 220073, Минск, ул. Кальварийская, 62. Тел.254-69-18. E-mail: amalfeja@mail.belpak.by. WWW.beltelecom.by/~amalfeja_books.

Налоговая льгота — Общегосударственный классификатор Республики Беларусь ОКРБ 007-98, ч. 1; 22.11.20.400.

Отпечатано с готовых диапозитивов заказчика в типографии издательства «Белорусский Дом печати». 220013, Минск, пр. Ф.Скорины, 79.

Семья как экономическая ячейка общества.

Термин "экономика" ввел в научный оборот выдающийся философ Древней Греции Аристотель (384-322 гг. до н.э.), составив его из двух греческих слов "эйкос" — хозяйство и "номос" — закон. Поэтому "экономика" в переводе с греческого означает "законы хозяйства". Первоначально под словом "экономика" понималось искусство ведения домашнего хозяйства.

Для каждого человека семья – начало начал, а для общества важнейшее звено его структуры, стимулирующее социально-экономическое развитие.

Семья не только дает обществу новых членов, но воспитывает их, делает пригодными для жизни в социуме. Семья является самой устойчивой, надежной единицей современного людского сообщества, поэтому в любом государстве она играет стабилизирующую и регулирующею роль. Не будь семьи , жизнь общества трудно было бы урегулировать правовыми нормами – законами. Члены семьи активно общаются между собой, передавая друг другу информацию – знания, впечатления, новости , поэтому семья выполняет еще и коммуникативную функцию.

И, наконец, семья как ячейка общества играет важную экономическую роль. Ведь именно в рамках семьи осуществляется удовлетворение насущных потребностей человека. Мы постоянно ощущаем потребность в еде, тепле, защите, труде, общении, признании и т.п. потребности удовлетворяются в процессе деятельности человека при использовании каких-либо ресурсов (- это запасы, средства, которыми обладает государство, общество, предприятие, отдельный человек или семья) – техники, технологии, финансовых средств, материалов, людей и др.

Таким образом, выполняемая семьей экономическая функция, связанная с удовлетворение потребностей и накоплением ресурсов, сводится к следующему:

1. ведение домашнего хозяйства, которое можно рассматривать как частное производство, включающее бытовое обслуживание членов семьи, ведение личного подсобного хозяйства и т.д.

2. накопление семейного имущества и обеспечение его наследования.

3. финансовая деятельность, позволяющая правильно рассчитать и использовать бюджет семьи: движение денег от их поступления до расходования на товары ( услуги) и накорление.

4. участие членов семьи в общественном производстве, создающем материальные и духовные ценности.

подготовка детей к труду в домашнем и общественном производстве, экономическое воспитание, ориентация на будущую профессию.

Все это изучает семейная экономика – наука о повседневной экономической жизни семьи. Семейная экономика – умение разобраться со своими потребностями, выбрать оптимальные эффективные средства для их удовлетворения, разумно организовать семейный труд, рассчитать расход денег и времени, быть в меру щедрым и скупым, знать цену трудовой копейки.

В современном обществе семья не может обеспечить себя всем необходимым только своими силами. шахты, заводы, всевозможные организации и предприятия работают, к конечном счете , на потребности семьи – в жилище и безопасности, тепле, свете и отдызе, в еде и транспорте, в информации и культуре. Существует необходимость объединять усилия с другими людьми, обмениваться результатами работы. В этом обмене участвуют деньги, которые нужно уметь заработать.

Чтобы семейная экономика хорошо работала, надо представлять себе расходы семьи и то как они соотносятся с ее доходами.

Семья как экономическая ячейка общества

Ваши родители работают и на заработную плату содержат семью. Расходы на вас занимают значительное место в семейном бюджете это затраты на питание, одежду, обувь учебу дополнительное образование, хобби..

Но если раньше доходы родителей были единственным источником в семье, то сейчас многим школьникам позволяется иметь свой личный заработок не в ущерб учете.

Источниками доходов школьников, кроме, конечно, карманных денег от родителей, могут быть, например:

· индивидуальная трудовая деятельность ( декоративно-прикладное творчество, ремонт видео- и радиоаппаратуры…)

· коммерческая деятельность ( продажа, например, пирожков, газет и журналов …

оказание услуг ( присмотр за ребенком в отсутствие его родителей, помощь пенсионерам и инвалидам …)

Многие подростки хотят помочь родителям нести расходы на содержание детей всеми доступными им средствами – знаниям и умениями. В их числе не последние – экономия и бережливость.

Практическая работа № 1.

1.Определи, на что расходуются деньги в вашей семье. Квартплата, еда, транспорт… а еще? Понятно, что расходы семьи могут быть обычными, как у всех, и особенными, свойственными только вашей семье.

2. Определи, какие расходы вашей семьи являются постоянными ( ежедневными) , а какие периодическими и даже единовременными.

3. Определите , какими ресурсами располагает ваша семья.

???

1.Каковы основные функции семьи?

2. Что такое семейная экономика и каковы ее задачи?

3. Расскажите о возможных способах увеличения доходов современного школьника.

ДОМАШНЕЕ ЗАДАНИЕ

Выделить ответы на вопросы в тексте

1. Каковы основные функции семьи? – зеленым цветом.

2. Что такое семейная экономика и каковы ее задачи? розовым цветом.

Для устного ответа на следующем уроке выяснить в беседе с родителями,

1. Много ли денег уходит на питание семьи?

2. Какое количество денежных средств тратится по «мелочам»?

3. На чем можно экономить в семье?

4. Подсчитать, сколько денег было истрачено семьей на вас лично при подготовке к школе не считая питания.

5. Расскажите о возможных способах увеличения доходов современного школьника.

Задание № 1. Вставьте пропущенные слова.

Семья выполняет важнейшую ………………….. функцию.

Совместно проживающие супруги, их дети и родители не просто объединяются для совместного……………….. но и решают важные …………..

Семья находится в постоянных связях ………………..и …………………..

Она является важнейшим поставщиком для……………………… и…………………. своих ресурсов (……………………………..)

Слова для справок: экономическая, рабочая сила, государственные органы, капитал, предприятия, фирмы, проживание, экономические задачи.

12345678910Следующая ⇒

Дата публикования: 2014-10-29; Прочитано: 5352 | Нарушение авторского права страницы

Доходы любой семьи можно разделить на 5 составляющих.

1. Зарплата членов семьи, которые являются наёмными работниками в фирмах и госучреждениях.

2. Социальные выплаты от государства, например пенсии бабушек и дедушек, пособия на рождение детей, социальная помощь инвалидам.

3. Доходы от предпринимательской деятельности, если кто-то из членов семьи занимается бизнесом или владеет долей в частной компании.

4. Доходы от продажи собственности или сдачи её в аренду. Об этом источнике дохода семьи часто забывают и не используют его в полной мере. Например, некоторые семьи, состоящие из 2—3 человек, живут в больших квартирах, полученных в наследство, и при этом имеют очень низкие доходы. Они могли бы эту квартиру продать и купить более дешёвую. Если же они не готовы на такой шаг (например, хотят сохранить жилую площадь на случай будущего увеличения семьи), то могут временно снимать

маленькую квартиру, а большую сдавать. Полученную разницу они могли бы потратить на повышение своего благосостояния не только сегодня, но и в будущем, например на образование детей.

5. Прочие доходы. К ним, в частности, относятся доходы от инвестиций семейных сбережений в ценные бумаги и другие активы. Это могут быть также доходы в натуральной форме (неденежные) от ведения приусадебного хозяйства.

Давайте обратимся к статистике, чтобы понять, из чего складываются доходы большинства российских семей. Как видно из диаграммы (рис. 1), наибольшую часть доходов россиян (как, впрочем, и жителей других стран) составляет зарплата работающих членов их семей. Однако социальные выплаты и доходы от предпринимательства тоже играют существенную роль.

Рис.1. Объём и структура денежных доходов населения России

По источникам поступления.

(9, с. 9 – 11)

Расходы семьи

Денежные расходы домашних хозяйств это сумма фактических затрат, произведенных в течение учетного периода времени; она включает в себя:

§ потребительские расходы, такие, как расходы на приобретение продуктов питания, непродовольственных товаров, расходы на оплату услуг;

§ расходы, не связанные с потреблением, такие, как обязательные платежи и различные взносы (налоги и сборы, платежи по страхованию, взносы в общественные организации, денежные переводы, подарки и пр.)

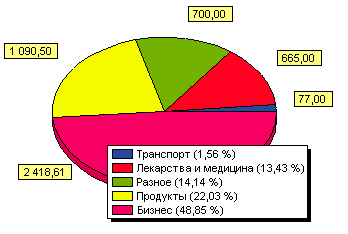

На приведённом далее рис. 2 показано, как расходовали свои средства российские семьи в 2011 г.

Как видно, почти треть расходов средней российской семьи составляют продукты питания.

Следующие по величине категории — транспорт (в основном это расходы на приобретение и содержание автомобиля), услуги ЖКХ и топливо, одежда и обувь.

Рис.2. Структура расходов домохозяйств России в 2011 г.

(9, с. 42-43).

Бюджет семьи (домашнего хозяйства)

Бюджет семьи — это баланс доходов и расходов семьи за определенный период времени.

Под словом «бюджет» имеется в виду (если не вдаваться в излишние тонкости) простая таблица, разделённая на два столбца: левый — «Доходы», правый — «Расходы». Примерно такая:

Таблица 1

| ДОХОДЫ В СЛЕДУЮЩЕМ МЕСЯЦЕ | РАСХОДЫ В СЛЕДУЮЩЕМ МЕСЯЦЕ |

| Итого доходов | Итого расходов |

Сначала в строки раздела «Доходы в следующем месяце» записываются все виды денежных поступлений, которые вы и ваша семья рассчитывают получить в следующем месяце: заработная плата, пособия, плата за различные подработки (если они имеются). В последней строке этого столбца таблицы записывается общая сумма реально ожидаемых доходов в предстоящем месяце (предполагаемый выигрыш в лотерею сюда записывать не стоит!).

В строки раздела «Расходы в следующем месяце» записываются те расходы,

без которых просто нельзя обойтись.

В последней строке этого столбца таблицы записывается подсчитанная общая сумма реально необходимых расходов будущего месяца.

Самое главное правило любого бюджета, будь то бюджет всей Российской Федерации или бюджет семьи: сумма расходов должна быть равна сумме доходов.

(7, с. 74-78).

Финансовое благосостояние

Финансовое благосостояние– это степень бедности или богатства отдельного человека или семьи.

Можно выделить 4 основных типа благосостояния:

1. нищета;

2. бедность;

3. зажиточность;

4. богатство.

Для России границы каждого типа благосостояния примерно следующие:

Нищета.Человек имеет доходы, едва позволяющие поддерживать жизнь крайне ограниченным набором продуктов питания. Зачастую у него нет даже постоянного жилья. По уровню цен в начале нынешнего века к нищим в России относились люди, чей доход в месяц составлял менее 7,4 тыс. р. на человека.

Бедность.У человека есть постоянное жильё, хотя, возможно, и более чем скромное. При этом его денежные доходы так малы, что он вынужден ограничивать себя даже в еде, приобретая только самые дешёвые продукты питания.

"Семья как экономическая ячейка общества. Семейный бюджет."

Он испытывает постоянную нехватку денег на покупку одежды, обуви и лекарств. По уровню цен в начале нынешнего века к бедным в России относились люди, чей доход в месяц составлял от 7,4 до 17 тыс. р. на человека.

Зажиточность.Денежные доходы позволяют получать весь набор товаров и услуг, необходимых для поддержания здоровья или его восстановления в случае болезни. Человек способен приобрести (возможно, с помощью кредита банка) легковой автомобиль и новое просторное жильё. При этом часть доходов он может сберечь для решения важных жизненных задач в будущем. По уровню цен в начале нынешнего века

к зажиточным (в разной, конечно, степени) в России относились люди, чей доход в месяц составлял от 17 до 75 тыс. р. на человека.

Богатство.Денежные доходы позволяют удовлетворять практически все типы потребностей человека. В России нижняя граница доходов богатых семей — 75 тыс. р. на человека в месяц.

На каком уровне благосостояния начинаете жизнь вы, зависит от того, как сложилась жизнь ваших родителей и в каком регионе или городе России вы живёте. Но после окончания школы ваше благосостояние будет всё в большей степени определяться вами самими. (7, с. 8-9)

Презентация "Семья как экономическая ячейка общества" (8 класс)

Доходы и расходы семей План урока:

- Семейные доходы и их классификация

- Семейные доходы в России

- Закон Энгеля

Семейные доходы Семейные доходы – это денежные средства, которые члены семьи получают от посторонних лиц или организаций и могут использовать для оплаты собственных расходов. Классификация семейных доходов

Фактор производства

Вид приносимых доходов

Труд наемного работника

Заработная плата

Труд предпринимателя и капитал фирмы, созданный за счет его собственных средств

Прибыль предпринимателя

Производственный капитал фирмы

Доход в форме процента

Земля

Рента

Денежный капитал

Процент

Семья

Заработ-ная плата

Доход от собст-венности

Социаль-ные транс-ферты

Доходы от сбереже-ний

Доход от предприма-тельской деятельности

Доход в виде благ

Главным источником доходов выступает заработная плата Семейные доходы в России:

- Запрещено заниматься предпринимательской деятельностью;

- Единственный фактор производства — труд;

- В 90-х годах Россия была с очень нищим населением.

Владение имуществом на пороге последнего десятилетия ХХ века Главным спасением на пороге бедности было личное подсобное хозяйство. Доходы личного подсобного хозяйства были направлены на:

- Потребление своей семьёй;

- Продажу на рынке для получения дохода.

В начале 90-х годов после реформ и законов положение начинает меняться Разрешено владеть факторами производства на условиях частной собственности В это время Россия переживает два важных процесса:

- 1 процесс – формирование новых экономических механизмов и возникновение новых доходов.

- 2 процесс – выход из экономического кризиса.

Влияние экономического кризиса на семейные доходы:

- Медленный рост заработной платы;

- Рост числа безработных.

Экономический подъем 1999 – 2000 г. привел к быстрому росту заработной платы в доходах населения Закон Энгеля

С ростом дохода семьи структура расходов меняется: удельный вес расходов на питание снижается, доля расходов на одежду, отопление и жилище остается на прежнем уровне, а удельный вес расходов на удовлетворение культурных потребностей увеличивается.

Семейный бюджет нужно учитывать с влиянием на экономику инфляции Инфляция – это повышения уровня цен на товары и услуги Спасибо за внимание Презентацию подготовила учитель экономики МБОУ СОШ №5 Данильчук Анжелика Александровна

Доходы любой семьи можно разделить на 5 составляющих.

1. Зарплата членов семьи, которые являются наёмными работниками в фирмах и госучреждениях.

2. Социальные выплаты от государства, например пенсии бабушек и дедушек, пособия на рождение детей, социальная помощь инвалидам.

3. Доходы от предпринимательской деятельности, если кто-то из членов семьи занимается бизнесом или владеет долей в частной компании.

4. Доходы от продажи собственности или сдачи её в аренду. Об этом источнике дохода семьи часто забывают и не используют его в полной мере. Например, некоторые семьи, состоящие из 2—3 человек, живут в больших квартирах, полученных в наследство, и при этом имеют очень низкие доходы. Они могли бы эту квартиру продать и купить более дешёвую. Если же они не готовы на такой шаг (например, хотят сохранить жилую площадь на случай будущего увеличения семьи), то могут временно снимать

маленькую квартиру, а большую сдавать. Полученную разницу они могли бы потратить на повышение своего благосостояния не только сегодня, но и в будущем, например на образование детей.

5. Прочие доходы. К ним, в частности, относятся доходы от инвестиций семейных сбережений в ценные бумаги и другие активы. Это могут быть также доходы в натуральной форме (неденежные) от ведения приусадебного хозяйства.

Давайте обратимся к статистике, чтобы понять, из чего складываются доходы большинства российских семей. Как видно из диаграммы (рис. 1), наибольшую часть доходов россиян (как, впрочем, и жителей других стран) составляет зарплата работающих членов их семей. Однако социальные выплаты и доходы от предпринимательства тоже играют существенную роль.

Рис.1. Объём и структура денежных доходов населения России

По источникам поступления.

(9, с. 9 – 11)

Расходы семьи

Денежные расходы домашних хозяйств это сумма фактических затрат, произведенных в течение учетного периода времени; она включает в себя:

§ потребительские расходы, такие, как расходы на приобретение продуктов питания, непродовольственных товаров, расходы на оплату услуг;

§ расходы, не связанные с потреблением, такие, как обязательные платежи и различные взносы (налоги и сборы, платежи по страхованию, взносы в общественные организации, денежные переводы, подарки и пр.)

На приведённом далее рис. 2 показано, как расходовали свои средства российские семьи в 2011 г.

Как видно, почти треть расходов средней российской семьи составляют продукты питания.

Следующие по величине категории — транспорт (в основном это расходы на приобретение и содержание автомобиля), услуги ЖКХ и топливо, одежда и обувь.

Рис.2. Структура расходов домохозяйств России в 2011 г.

(9, с. 42-43).

Бюджет семьи (домашнего хозяйства)

Бюджет семьи — это баланс доходов и расходов семьи за определенный период времени.

Под словом «бюджет» имеется в виду (если не вдаваться в излишние тонкости) простая таблица, разделённая на два столбца: левый — «Доходы», правый — «Расходы». Примерно такая:

Таблица 1

| ДОХОДЫ В СЛЕДУЮЩЕМ МЕСЯЦЕ | РАСХОДЫ В СЛЕДУЮЩЕМ МЕСЯЦЕ |

| Итого доходов | Итого расходов |

Сначала в строки раздела «Доходы в следующем месяце» записываются все виды денежных поступлений, которые вы и ваша семья рассчитывают получить в следующем месяце: заработная плата, пособия, плата за различные подработки (если они имеются). В последней строке этого столбца таблицы записывается общая сумма реально ожидаемых доходов в предстоящем месяце (предполагаемый выигрыш в лотерею сюда записывать не стоит!).

В строки раздела «Расходы в следующем месяце» записываются те расходы,

без которых просто нельзя обойтись.

В последней строке этого столбца таблицы записывается подсчитанная общая сумма реально необходимых расходов будущего месяца.

Самое главное правило любого бюджета, будь то бюджет всей Российской Федерации или бюджет семьи: сумма расходов должна быть равна сумме доходов.

(7, с. 74-78).

Финансовое благосостояние

Финансовое благосостояние– это степень бедности или богатства отдельного человека или семьи.

Можно выделить 4 основных типа благосостояния:

1. нищета;

2. бедность;

3. зажиточность;

4. богатство.

Для России границы каждого типа благосостояния примерно следующие:

Нищета.Человек имеет доходы, едва позволяющие поддерживать жизнь крайне ограниченным набором продуктов питания. Зачастую у него нет даже постоянного жилья. По уровню цен в начале нынешнего века к нищим в России относились люди, чей доход в месяц составлял менее 7,4 тыс.

Бюджет семьи Бюджет семьи

р. на человека.

Бедность.У человека есть постоянное жильё, хотя, возможно, и более чем скромное. При этом его денежные доходы так малы, что он вынужден ограничивать себя даже в еде, приобретая только самые дешёвые продукты питания. Он испытывает постоянную нехватку денег на покупку одежды, обуви и лекарств. По уровню цен в начале нынешнего века к бедным в России относились люди, чей доход в месяц составлял от 7,4 до 17 тыс. р. на человека.

Зажиточность.Денежные доходы позволяют получать весь набор товаров и услуг, необходимых для поддержания здоровья или его восстановления в случае болезни. Человек способен приобрести (возможно, с помощью кредита банка) легковой автомобиль и новое просторное жильё. При этом часть доходов он может сберечь для решения важных жизненных задач в будущем. По уровню цен в начале нынешнего века

к зажиточным (в разной, конечно, степени) в России относились люди, чей доход в месяц составлял от 17 до 75 тыс. р. на человека.

Богатство.Денежные доходы позволяют удовлетворять практически все типы потребностей человека. В России нижняя граница доходов богатых семей — 75 тыс. р. на человека в месяц.

На каком уровне благосостояния начинаете жизнь вы, зависит от того, как сложилась жизнь ваших родителей и в каком регионе или городе России вы живёте. Но после окончания школы ваше благосостояние будет всё в большей степени определяться вами самими. (7, с. 8-9)