Содержание

- Банковская ячейка или аккредитив — что лучше при сделках с недвижимостью?

- Что такое аккредитив простыми словами: суть и значение

- Аккредитив. Разбираемся, что это такое и зачем оно нужно.

- Банковская ячейка или аккредитив — что лучше при сделках с недвижимостью?

- Аккредитив при покупке недвижимости: 7 шагов при сделке

- Преимущества аккредитивной формы расчетов

- Особенности оформления аккредитива при покупке недвижимости

- Подробно

- Что такое аккредитив: особенности банковской услуги

- Как открыть банковский аккредитив при покупке квартиры

- Схема расчетов

- Договор: составление, условия, форма

- Виды аккредитива

- Правовое регулирование

- Вопросы и ответы по теме

Банковская ячейка или аккредитив — что лучше при сделках с недвижимостью?

Покупка квартиры | Вся Россия | 2016-07-07 | Админ

Метки: Банковская ячейка | Аккредитив

Главное условие безопасности сделки с недвижимостью для покупателя – получение продавцом денег после перехода права собственности, в то время как покупатель заинтересован в максимальной степени гарантировать себе, что он эти деньги получат. Так как риски высоки (что в первую очередь связано с высокой стоимостью объектов недвижимости относительно других товаров) и возможны ситуации, когда одна сторона получит интересующее раньше другой, то на рынке традиционно применяются инструменты, призванные гарантировать и сбалансировать интересы обеих сторон – это банковская гарантия и аккредитив.

Цель данной статьи – подробно описать схему с применением обеих инструментов и сравнить их, показав максимально объективно преимущества каждого из них.

Итак, банковская ячейка – это предоставляемое банком хранилище, в которое покупатель закладывает деньги до перехода права собственности, а продавец извлекает их после перехода.

Аккредитив (в рамках данной статьи будем говорить о безотзывном аккредитиве в том понятии, в котором он определен в статье ГК РФ) – это специальный счет, на который покупатель зачисляет денежные средства до момента государственной регистрации, и с которого покупатель имеет право их снять (точнее, с которого они будут перечислены на его счет) после государственной регистрации при предъявлении заранее оговоренного сторонами пакета документов.

Чтобы было понятнее, рассмотрим детальнее основные этапы сделки с каждым инструментом.

Что такое аккредитив простыми словами: суть и значение

Банковская ячейка

|

В выбранном банке стороны подписывают договор банковской ячейки. В договоре 2 стороны: продавец и покупатель. |

В договоре оговаривается, что стороны имеют однократный доступ к ячейке – это защищает продавца от возможных частичных снятий денежных средств покупателем. В договоре указывается список документов, под которые покупатель откроет ячейку – это документы, которые будут свидетельствовать о том, что собственность на квартиру перешла к покупателю (список варьируется, обычно это договор купли-продажи со штампом Росреестра и/или выписка из ЕГРП, где в качестве нового собственника указан покупатель квартиры) |

|

В банке обе стороны проводят пересчет закладываемых денежных средств |

Продавец убеждается, что в ячейку положена верная сумма. Для большей точности могут быть использованы предоставляемые банком (бесплатно или за дополнительную плату) машинка подсчета купюр и машинка для проверки подлинности купюр (просвечивания их ультрафиолетом). |

|

Покупатель закладывает денежные средства в ячейку и закрывает её. Ключ от ячейки остается у покупателя. |

В этой идее – весь смысл данного инструмента. С одной стороны, продавец убеждается в наличии у покупателя нужной суммы денежных средств. С другой стороны, он их получит только после перехода права собственности к покупателю. Такая схема позволяет сбалансировать интересы обеих сторон в сделке (покупатель хочет получить квартиру, продавец хочет получить деньги). |

|

Стороны подписывают договор купли-продажи и сдают документы на регистрацию в Росреестр. |

|

|

Росреестр регистрируют смену права собственности, ставя штемпель на договоре купли-продажи для обеих сторон сделки и выдавая (при необходимости) выписку из ЕГРП с данными нового собственника. |

Тут важно обратить внимание на тот факт, что если процесс регистрации затянется ( из-за ошибок в документе, из-за приостановки сделки одной из сторон на основании возможностей, предоставляемой статьей 19 122-ФЗ), то срок, в течение которого продавец сможет открыть ячейку, может истечь. В этом случае сторонам будет нужно подписать дополнительное соглашение к договору банковской ячейки и изменить условия доступа. |

|

Стороны в согласованным ими в момент подписания договора купли-продажи срок подписывают акт-приемки передачи квартиры. Покупатель передает ключ от ячейки в обмен на расписку в получении денег. |

Формально даже после перехода права собственности до момента оплаты (передачи расписки) квартира остается в залоге у продавца. Передача расписки означает снятие залога для покупателя, а передача ключа открывает для продавца доступ к ячейке. |

Банковский аккредитив

|

Покупатель открывает непокрытый аккредитив в своем банке – документ, на основании которого банк перечисляет денежные средства в банк продавца и указывает перечень документов, под которые продавец может получить эти денежные средства в своем банке (не исключена схема, когда имеет место один и тот же банк, который обслуживает интересы и покупателя, и продавца). |

В договоре оговаривается перечень средств, под которые продавец сможет получить деньги (раскрыть аккредитив) – обычно это тот же самый набор документов, под которую открывается и банковская ячейка. |

|

Банк покупателя отправляет продавцу авизо – документ, в котором указывается, что в его адрес перечислена указанная сумма, которая будет ему выплачена при выполнении указанных в авизо условий. |

Авизо играет ту же роль, что и пересчет денег в случае банковской ячейки – это гарантия продавцу, что у покупателя нужная сумма имеется в наличии и она обязательно будет ему выплачена после перехода права собственности на объект недвижимости. |

|

Стороны подписывают договор купли-продажи и сдают документы на регистрацию в Росреестр. |

|

|

Росреестр регистрируют смену права собственности, ставя штемпель на договоре купли-продажи для обеих сторон сделки и выдавая (при необходимости) выписку из ЕГРП с данными нового собственника. |

Как и в случае с банковской ячейкой, продавец может получить свои деньги лишь в заданный срок (это делается для того, чтобы покупатель без проблем вернул свои деньги, если сделка не состоится). Поэтому, если сделка затягивается по техническим причинам, стороны могут изменить сроки раскрытия аккредитива (некоторые банки берут за это дополнительную комиссию). |

|

Стороны в согласованным ими в момент подписания договора купли-продажи срок подписывают акт-приемки передачи квартиры. |

Продавец имеет на руках весь необходимый пакет документов, под который происходит раскрытие аккредитива. |

Из приведенных выше таблиц видно, что

оба инструмента гарантирования сделки с недвижимостью отличаются в первую очередь техническими моментами

к таким отличиям можно отнести порядок закладки и снятия денег, способы обмена сообщения между сторонами и т.д.

Однако основная идея остается общей – инструменты гарантируют продавцу наличие денег у покупателя до сделки, но при этом позволяют их получить лишь после сделки (тем самым гарантируя покупателю, что он лишится своих денег лишь в том случае, если приобретет недвижимость). Здесь мы описали общую схему, не вдаваясь в детали, как данная схема защищает стороны, если что-то пойдет не так (риск недобросовестных действий контрагента). Если интересно узнать этот вопрос детальнее, на Estimate-estate.ru есть подробная статья

Тем не менее, ряд отличий все же есть, на которые хотелось бы обратить ваше внимание, если вы выбираете между банковской ячейкой и банковским аккредитивом, планируя сделку с недвижимостью:

|

Многие плюсы аккредитива являются прямым продолжением плюсов безналичных расчетов в целом. В случае ячейке необходим пересчет купюр, проверка купюр в ультрафиолете, что минимизирует риск, но все же вероятность ошибок полностью исключить нельзя. При аккредитиве же точная сумма известна заранее, продавец её увидит в полученном от банке авизо. Во-вторых, деньги на аккредитивный счет покупатель может перевести безналично, что избавляет его зачастую от необходимости возить по городу существенные суммы денег (подвергая себя риску ограбления, потери суммы и т.д.). |

Стоимость обслуживания может сильно варьироваться в зависимости от выбранного банка (кроме того, если сделка ипотечная, то выбирать сторонам зачастую не приходится), но все же в среднем услуги банковской ячейке обойдутся сторонам немного дешевле, чем открытие аккредитив. Впрочем, разница едва ли будет слишком большой и решать, перевешивает ли она все прочие достоинства аккредитива, только участникам сделки. |

|

Безналичные платежи за недвижимость удобнее для покупателя исходя из особенностей отечественного семейного законодательства. Если покупатель состоит в браке, и квартира покупается на средства, вырученные от продажи другой квартиры, которая принадлежала ему до брака, то в случае развода ему будет гораздо проще доказать, что квартира приобретена именно на его личный (добрачный) капитал, а значит, и при разводе новая квартира должна остаться за ним (либо он сможет претендовать на большую долю в ней, если имеет место доплата). В случае с ячейкой у бывшего супруга / супруги остается больше шансов доказать, что квартира куплена на общие средства, так как проследить оборот наличных купюр гораздо сложнее. |

Банковская ячейка по-прежнему остается более привычным инструментом для всех участников рынка недвижимости. Если одна из сторон сделки не до конца понимает, как работает аккредитивная схема (хотя ничего сложного в ней нет, но далеко не всегда продавцы и покупатели обладают необходимыми юридическими и финансовыми знаниям), она будет её воспринимать как дополнительный риск для себя, который ей сложно контролировать. Психология людей зачастую достаточно консервативна, особенно в ситуациях, касающихся крупных сделок. |

|

Аккредитив является более удобной схемой для покупателя, если он все же пойдет навстречу и согласится указать в договоре купли-продажи не ту сумму, которую фактически заплатит за квартиру. Мы настоятельно рекомендуем покупателям не делать это, однако, в случае признания сделки недействительной (в том числе от обстоятельств, независящих от воли сторон), он получит дополнительное доказательство фактически уплаченной суммы (в противном случае продавец ему вернет, скорее всего, лишь сумму, которая указана в договоре). |

Лично на мой взгляд, аккредитив все же удобнее для сделок с недвижимостью, но выбирать, конечно, исключительно вам, уважаемые продавцы и покупатели!

Если Вам понравилась эта статья или наши сервисы, то приглашаем Вас присоединиться к нашим группам ВКонтакте или Facebook. Гарантируем, что там Вас ждет только качественный контент — анонс новых статей и сервисов, которые помогут Вам экономить деньги. Никакого спама или объявлений по продаже квартир. Мы стараемся быть Вам полезными!

Комментарии:

Здесь пока нет комментариев. Чтобы их оставить, авторизуйтесь вверху страницы или с помощью аккаунта ВКонтакте, либо зарегистрируйтесь .

Авторизация через:

Аккредитив. Разбираемся, что это такое и зачем оно нужно.

Аккредитив

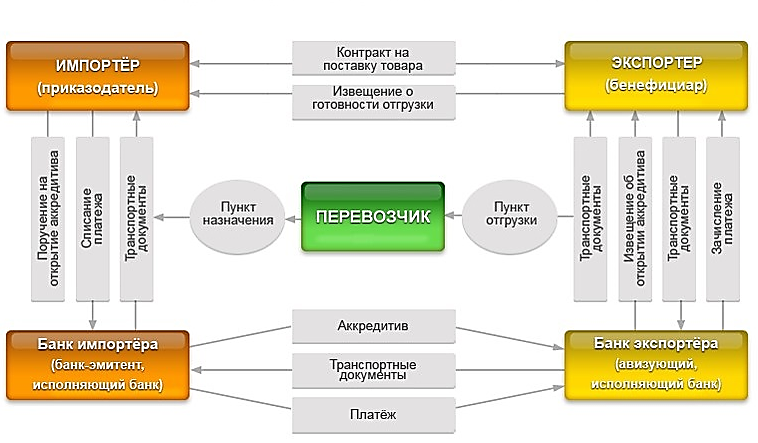

Документарный аккредитив представляет собой форму расчетов, при которой банк, открывший аккредитив по распоряжению клиента-приказодателя (покупателя, импортера), обязуется произвести платеж (немедленно или с рассрочкой) в определенной сумме в пользу бенефициара по аккредитиву (продавца, экспортера), при условии представления бенефициаром предусмотренных аккредитивом документов и при выполнении других условий аккредитива.

Аккредитивная форма расчетов является многообразной, гибкой, предоставляющей широкие возможности и, по всеобщему признанию, наиболее выгодной, обеспечивающей компромисс интересов сторон сделки.

Основные условия контракта при использовании аккредитива:

- Определение товара или услуги, являющейся предметом контракта

- Условия отгрузки и поставки товара/оказания услуги

- Необходимая документация

- Условия страхования

- Условия расчетов

- Четкое наименование товара с определением количества/веса, качества, цены за единицу товара

- Определение грузоотправителя, грузополучателя, места и сроков отгрузки и доставки товара, условий поставки согласно Incoterms 2010

- Перечень документов, подтверждающих факт исполнения сторонами условий контракта

- Основные требования к страховому документу, подлежащему оформлению в соответствии с условиями контракта

- Ссылка на аккредитив и подчинение его UCP600, указание перечня документов, против которых аккредитив должен быть исполнен, с определением сторон, выпускающих документы, и их содержания, если требуемые документы не регламентированы UCP600, а также количества оригиналов и копий этих документов; Кроме этого указание исполняющего банка, срока действия аккредитива, а также распределение комиссий банков, задействованных в работе с аккредитивом

Преимущества аккредитива для покупателя (импортера):

- устранение валютного риска;

- обеспечение поставки надлежащего товара в обусловленные контрактом сроки;

- демонстрация платежеспособности (особенно важно при установлении новых деловых связей), избежание осуществления дискриминирующих Покупателя авансовых платежей, оплата товара после фактически произведенной отгрузки, возможность получения более длительной отсрочки платежа (товарного кредита);

- избежание задержки таможенного оформления и получения товара из-за отсутствия у Покупателя документов, оформляемых Продавцом;

- полный контроль движения денежных средств Покупателя со стороны банка в интересах Покупателя. Квалифицированная оценка специалистами банка соответствия представленных Продавцом документов и минимизация рисков, связанных с недобросовестными действиями партнеров;

- возможность снижения стоимости товара, расширения источников товарных поставок.

Преимущества аккредитива для продавца (экспортера):

- устранение кредитных рисков, получение платежного обязательства банка(ов) при отсутствии у Продавца достоверной информации о финансовом состоянии Покупателя и кредитных отношений;

- устранение риска получения поддельного обязательства или обязательства, выданного несуществующим банком;

- максимальное сокращение временного разрыва между моментом отгрузки товара (предоставления услуг) и моментом получения выручки;

- гарантия того, что действующие на момент оплаты правила не будут препятствовать получению платежа;

- устранение риска отмены (изменения) заказа Покупателем без согласия (разрешения) Продавца;

- возможность получения краткосрочного финансирования;

- возможность расширения поставок, продвижения товара (услуг) на новые рынки, получения конкурентных преимуществ.

Услуги АО Банк «Национальный стандарт» по импортным документарным аккредитивам

- Разработка валютно-финансовых условий внешнеторговых контрактов и составление условий аккредитива

- Открытие и ведение импортных аккредитивов по поручению клиентов, в том числе с подтверждением иностранных банков (при необходимости)

- Открытие и ведение импортных аккредитивов по поручению клиентов с отсрочкой платежа, в том числе с подтверждением иностранных банков (при необходимости)

- Исполнение импортных аккредитивов

- Проведение работы по минимизации комиссий иностранных банков за подтверждение аккредитивов, отсрочку платежа и организацию постфинансирования при постоянном сотрудничестве с Клиентом

- Оказание любых информационно-консультационных услуг по аккредитивной форме расчетов, в частности по вопросам соблюдения Международных правил и обычаев по документарным аккредитивам: UCP600, ISBP for UCP600, URDG758

Услуги АО Банк «Национальный стандарт» по экспортным документарным аккредитивам

- Авизование аккредитивов в пользу клиентов Банка в кратчайшие сроки

- Добавление подтверждения и/(или) исполнение экспортных аккредитивов

- Консультирование по условиям полученного аккредитива и составлению товаросопроводительных и прочих документов для получения платежа по аккредитиву

- Проверка коммерческих документов и представление их для оплаты иностранному банку, открывшему аккредитив

- Зачисление выручки, поступающей от иностранных банков

- Переписка с иностранными банками по просьбе Клиента, в том числе по документам с расхождениями

- Оказание любых информационно-консультационных услуг по документарным аккредитивам

Если Вас заинтересовал данный продукт, за подробной информацией Вы можете обратиться в Управление межбанковского сотрудничества и международных операций к начальнику Управления – Никитиной Наталье Евгеньевне или заместителю начальника Управления – Уваровой Нине Валерьевне по телефону +7 495 725 5971.

Банковская ячейка или аккредитив — что лучше при сделках с недвижимостью?

Покупка квартиры | Вся Россия | 2016-07-07 | Админ

Метки: Банковская ячейка | Аккредитив

Главное условие безопасности сделки с недвижимостью для покупателя – получение продавцом денег после перехода права собственности, в то время как покупатель заинтересован в максимальной степени гарантировать себе, что он эти деньги получат. Так как риски высоки (что в первую очередь связано с высокой стоимостью объектов недвижимости относительно других товаров) и возможны ситуации, когда одна сторона получит интересующее раньше другой, то на рынке традиционно применяются инструменты, призванные гарантировать и сбалансировать интересы обеих сторон – это банковская гарантия и аккредитив.

Цель данной статьи – подробно описать схему с применением обеих инструментов и сравнить их, показав максимально объективно преимущества каждого из них.

Итак, банковская ячейка – это предоставляемое банком хранилище, в которое покупатель закладывает деньги до перехода права собственности, а продавец извлекает их после перехода.

Аккредитив (в рамках данной статьи будем говорить о безотзывном аккредитиве в том понятии, в котором он определен в статье ГК РФ) – это специальный счет, на который покупатель зачисляет денежные средства до момента государственной регистрации, и с которого покупатель имеет право их снять (точнее, с которого они будут перечислены на его счет) после государственной регистрации при предъявлении заранее оговоренного сторонами пакета документов.

Чтобы было понятнее, рассмотрим детальнее основные этапы сделки с каждым инструментом.

Банковская ячейка

|

В выбранном банке стороны подписывают договор банковской ячейки. В договоре 2 стороны: продавец и покупатель. |

В договоре оговаривается, что стороны имеют однократный доступ к ячейке – это защищает продавца от возможных частичных снятий денежных средств покупателем. В договоре указывается список документов, под которые покупатель откроет ячейку – это документы, которые будут свидетельствовать о том, что собственность на квартиру перешла к покупателю (список варьируется, обычно это договор купли-продажи со штампом Росреестра и/или выписка из ЕГРП, где в качестве нового собственника указан покупатель квартиры) |

|

В банке обе стороны проводят пересчет закладываемых денежных средств |

Продавец убеждается, что в ячейку положена верная сумма. Для большей точности могут быть использованы предоставляемые банком (бесплатно или за дополнительную плату) машинка подсчета купюр и машинка для проверки подлинности купюр (просвечивания их ультрафиолетом). |

|

Покупатель закладывает денежные средства в ячейку и закрывает её. Ключ от ячейки остается у покупателя. |

В этой идее – весь смысл данного инструмента. С одной стороны, продавец убеждается в наличии у покупателя нужной суммы денежных средств. С другой стороны, он их получит только после перехода права собственности к покупателю. Такая схема позволяет сбалансировать интересы обеих сторон в сделке (покупатель хочет получить квартиру, продавец хочет получить деньги). |

|

Стороны подписывают договор купли-продажи и сдают документы на регистрацию в Росреестр. |

|

|

Росреестр регистрируют смену права собственности, ставя штемпель на договоре купли-продажи для обеих сторон сделки и выдавая (при необходимости) выписку из ЕГРП с данными нового собственника. |

Тут важно обратить внимание на тот факт, что если процесс регистрации затянется ( из-за ошибок в документе, из-за приостановки сделки одной из сторон на основании возможностей, предоставляемой статьей 19 122-ФЗ), то срок, в течение которого продавец сможет открыть ячейку, может истечь. В этом случае сторонам будет нужно подписать дополнительное соглашение к договору банковской ячейки и изменить условия доступа. |

|

Стороны в согласованным ими в момент подписания договора купли-продажи срок подписывают акт-приемки передачи квартиры. Покупатель передает ключ от ячейки в обмен на расписку в получении денег. |

Формально даже после перехода права собственности до момента оплаты (передачи расписки) квартира остается в залоге у продавца. Передача расписки означает снятие залога для покупателя, а передача ключа открывает для продавца доступ к ячейке. |

Банковский аккредитив

|

Покупатель открывает непокрытый аккредитив в своем банке – документ, на основании которого банк перечисляет денежные средства в банк продавца и указывает перечень документов, под которые продавец может получить эти денежные средства в своем банке (не исключена схема, когда имеет место один и тот же банк, который обслуживает интересы и покупателя, и продавца). |

В договоре оговаривается перечень средств, под которые продавец сможет получить деньги (раскрыть аккредитив) – обычно это тот же самый набор документов, под которую открывается и банковская ячейка. |

|

Банк покупателя отправляет продавцу авизо – документ, в котором указывается, что в его адрес перечислена указанная сумма, которая будет ему выплачена при выполнении указанных в авизо условий. |

Авизо играет ту же роль, что и пересчет денег в случае банковской ячейки – это гарантия продавцу, что у покупателя нужная сумма имеется в наличии и она обязательно будет ему выплачена после перехода права собственности на объект недвижимости. |

|

Стороны подписывают договор купли-продажи и сдают документы на регистрацию в Росреестр. |

|

|

Росреестр регистрируют смену права собственности, ставя штемпель на договоре купли-продажи для обеих сторон сделки и выдавая (при необходимости) выписку из ЕГРП с данными нового собственника. |

Как и в случае с банковской ячейкой, продавец может получить свои деньги лишь в заданный срок (это делается для того, чтобы покупатель без проблем вернул свои деньги, если сделка не состоится). Поэтому, если сделка затягивается по техническим причинам, стороны могут изменить сроки раскрытия аккредитива (некоторые банки берут за это дополнительную комиссию). |

|

Стороны в согласованным ими в момент подписания договора купли-продажи срок подписывают акт-приемки передачи квартиры. |

Продавец имеет на руках весь необходимый пакет документов, под который происходит раскрытие аккредитива. |

Из приведенных выше таблиц видно, что

оба инструмента гарантирования сделки с недвижимостью отличаются в первую очередь техническими моментами

к таким отличиям можно отнести порядок закладки и снятия денег, способы обмена сообщения между сторонами и т.д. Однако основная идея остается общей – инструменты гарантируют продавцу наличие денег у покупателя до сделки, но при этом позволяют их получить лишь после сделки (тем самым гарантируя покупателю, что он лишится своих денег лишь в том случае, если приобретет недвижимость). Здесь мы описали общую схему, не вдаваясь в детали, как данная схема защищает стороны, если что-то пойдет не так (риск недобросовестных действий контрагента). Если интересно узнать этот вопрос детальнее, на Estimate-estate.ru есть подробная статья

Тем не менее, ряд отличий все же есть, на которые хотелось бы обратить ваше внимание, если вы выбираете между банковской ячейкой и банковским аккредитивом, планируя сделку с недвижимостью:

|

Многие плюсы аккредитива являются прямым продолжением плюсов безналичных расчетов в целом. В случае ячейке необходим пересчет купюр, проверка купюр в ультрафиолете, что минимизирует риск, но все же вероятность ошибок полностью исключить нельзя. При аккредитиве же точная сумма известна заранее, продавец её увидит в полученном от банке авизо. Аккредитив при покупке недвижимости: 7 шагов при сделкеВо-вторых, деньги на аккредитивный счет покупатель может перевести безналично, что избавляет его зачастую от необходимости возить по городу существенные суммы денег (подвергая себя риску ограбления, потери суммы и т.д.). |

Стоимость обслуживания может сильно варьироваться в зависимости от выбранного банка (кроме того, если сделка ипотечная, то выбирать сторонам зачастую не приходится), но все же в среднем услуги банковской ячейке обойдутся сторонам немного дешевле, чем открытие аккредитив. Впрочем, разница едва ли будет слишком большой и решать, перевешивает ли она все прочие достоинства аккредитива, только участникам сделки. |

|

Безналичные платежи за недвижимость удобнее для покупателя исходя из особенностей отечественного семейного законодательства. Если покупатель состоит в браке, и квартира покупается на средства, вырученные от продажи другой квартиры, которая принадлежала ему до брака, то в случае развода ему будет гораздо проще доказать, что квартира приобретена именно на его личный (добрачный) капитал, а значит, и при разводе новая квартира должна остаться за ним (либо он сможет претендовать на большую долю в ней, если имеет место доплата). В случае с ячейкой у бывшего супруга / супруги остается больше шансов доказать, что квартира куплена на общие средства, так как проследить оборот наличных купюр гораздо сложнее. |

Банковская ячейка по-прежнему остается более привычным инструментом для всех участников рынка недвижимости. Если одна из сторон сделки не до конца понимает, как работает аккредитивная схема (хотя ничего сложного в ней нет, но далеко не всегда продавцы и покупатели обладают необходимыми юридическими и финансовыми знаниям), она будет её воспринимать как дополнительный риск для себя, который ей сложно контролировать. Психология людей зачастую достаточно консервативна, особенно в ситуациях, касающихся крупных сделок. |

|

Аккредитив является более удобной схемой для покупателя, если он все же пойдет навстречу и согласится указать в договоре купли-продажи не ту сумму, которую фактически заплатит за квартиру. Мы настоятельно рекомендуем покупателям не делать это, однако, в случае признания сделки недействительной (в том числе от обстоятельств, независящих от воли сторон), он получит дополнительное доказательство фактически уплаченной суммы (в противном случае продавец ему вернет, скорее всего, лишь сумму, которая указана в договоре). |

Лично на мой взгляд, аккредитив все же удобнее для сделок с недвижимостью, но выбирать, конечно, исключительно вам, уважаемые продавцы и покупатели!

Если Вам понравилась эта статья или наши сервисы, то приглашаем Вас присоединиться к нашим группам ВКонтакте или Facebook. Гарантируем, что там Вас ждет только качественный контент — анонс новых статей и сервисов, которые помогут Вам экономить деньги. Никакого спама или объявлений по продаже квартир. Мы стараемся быть Вам полезными!

Комментарии:

Здесь пока нет комментариев. Чтобы их оставить, авторизуйтесь вверху страницы или с помощью аккаунта ВКонтакте, либо зарегистрируйтесь .

Авторизация через:

Расчеты с использованием аккредитива приобретают особую актуальность при сделках с незнакомыми покупателю продавцами, о репутации которых ничего не известно.

Аккредитив представляет собой безналичную форму расчетов в виде условного обязательства Банка. Банк обязуется произвести платеж в пользу продавца по предъявлению последним документов, соответствующих условиям аккредитива. Порядок расчета по аккредитиву, условия оплаты и извещения сторон, а также реквизиты всех участников сделки отражаются в аккредитиве.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами.

Особенности оформления аккредитива при покупке недвижимости

Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк.

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Коротко: Аккредитив – это условное обязательство банка осуществлять по просьбе клиента выплаты физическим лицам и организациям за его счет в пределах той суммы и условий, которые были оговорены заранее.

Подробно

Аккредитив – это операция, которая производится между одним или несколькими финансовыми организациями в безналичной форме. Основанием для операции служит специализированное заявление, которое оформляется по установленной форме и подается покупателем в пользу поставщика услуги или товара. Участвующими сторонами могут быть только физические, только юридические или и физические, и юридические лица.

Что такое аккредитив простым языком? Это очень удобная форма взаимодействия, которую, впрочем, редко используют из-за ее сложности. Аккредитив представляет собой форму расчетов, которая гарантирует платеж для поставщика и выполнение условий договора для покупателя. После осуществления поставки продукта или оказания услуги банк оплачивает продавцу ее стоимость. Покупатель, в свою очередь, возвращает средства в банк с учетом процентов.

Аккредитивная форма расчетов может быть использована не только во внутренней торговле, но и во внешней. При ее применении в сфере международной торговли процедура регламентируется Унифицированным правилам и обычаям для документарных аккредитивов, публикации Международной торговой палаты № 600, в редакции 2007 года.

Очень часто аккредитив сравнивают с банковской гарантией и факторингом, однако, эти понятия схожи только на первый взгляд. Подробнее об аккредитиве – на видео ниже.

Что такое аккредитив: особенности банковской услуги

Использование подобной формы выплат стало получило свое развитие в советские времена.

Как открыть банковский аккредитив при покупке квартиры

ОАО «Башкирская содовая компания», производящее каустическую соду и находящееся на грани банкротства перешло на аккредитивную форму взаимодействия с клиентами, чтобы все же продолжать деятельность.

Зачисление средств происходило только после того, как предприятие предоставляло банку документы, подтверждающие выполнение условий контракта, которые тщательно проверялись. В этом примере видно, что аккредитив давал уверенность обеим сторонам.

Схема расчетов

Участники расчетов:

- клиент банка, который использует услугу открытия аккредитива;

- банк-эмитент, или организация, которая берет на себя обязательства по открытию;

- банк-исполнитель – организация, производящая выплаты;

- физическое или юридическое лицо, в пользу которого открывался аккредитив.

Рисунок 1. Схема расчетов

Схема аккредитива довольно проста. Она включает в себя несколько обязательных этапов:

- На первоначальном этапе покупатель и продавец заключают между собой договор о поставке продукции или предоставлении услуги.

- Покупатель обращается в банк, где оформляет заявление на открытие аккредитива. Заявление оформляется по установленной форме.

- Банк-эмитент оповещает банк, в котором обслуживается продавец об открытии на его имя.

- Банк-исполнитель, в свою очередь, оповещает продавца.

- Продавец осуществляет поставку товара или предоставляет услугу.

- Продавец извещает банк-исполнитель о том, что его обязательства перед покупателем были исполнены.

- Банк-исполнитель производит оплату в пользу продавца в оговоренном размере.

- Банк-исполнитель документально оповещает банк-эмитент об выплате продавцу.

- Банк-эмитент, в свою очередь, компенсирует выплату банка-исполнителя.

- Документы о расчетах передаются покупателю.

- Покупатель изучает документацию и подписывает соглашение на выплату денежных средств банку-эмитенту.

- Снятие денежных средств со счета покупателя и зачисление их в пользу банка.

Услуга оказывается банком-эмитентом на основании заявления, составляя договор на бланке формы 0401063. Этот документ гарантирует поставщику, что товар или услуга будет оплачен в оговоренные сроки. Денежные средства покупателя могут быть предоставлены не в конце алгоритма, они могут быть депонированы предварительно.

Договор: составление, условия, форма

Грамотно составленный договор включает в себя следующие пункты:

- наименования банков, сотрудничающих организаций или ФИО и паспортные данные физических лиц;

- сумма аккредитивной выплаты за предоставленные услуги или продукцию;

- аккредитивная форма расчетов – безналичная или использование наличных средств не допускается;

- способы извещения участников договора;

- срок, в течение которого действует договор. В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;

- ответственность сторон, которая последует в результате невыполнения обязательств в соответствии с настоящим законодательством.

Рисунок 2. Бланк

Стандартный перечень условий, указанный выше, может быть дополнен дополнениями по поводу порядка проведения расчетов. Например, могут быть использованы не полный платеж, а долевые выплаты. Аккредитив может быть оформлен для оплаты одному физическому лицу или организации. Однако, лицо, с помощью средств которого будет осуществлена выплата может быть изменено, если это указано в договоре – возможность акцепта.

Виды аккредитива

При использовании подобной формы взаиморасчетов очень важным моментом является подбор подходящей разновидности аккредитива. Любые разновидности открываются финансовыми организациями, при этом, тип указывается в соглашении. Типы прописаны в Положении ЦБ РФ:

- По типу расчетов финансовых организаций — покрытый и непокрытый. В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.

- По возможности отзыва – отзывной и безотзывной. В первом случае форма взаимодействия может быть изменена или отклонена без предварительно согласования с противоположной стороной, во втором – только с согласованием.

- Подтвержденный или неподтвержденный. В первом случае возможны выплаты без согласования с банком-эмитентом и получения средств от него.

Правовое регулирование

Аккредитивное соглашение четко регламентируется настоящим законодательством Российской Федерации и составляется по правилам, прописанным в нормативных документах Центрального Банка Российской Федерации в том случае, если договор составляется между отечественными организациями или резидентами РФ.

Во внимание в обязательном порядке принимаются следующие нормативные акты:

- статьи ГК РФ с 867 по 873, которые регламентируют безналичные расчеты по аккредитиву;

- «Положение о осуществлении безналичных переводов физическими лицами в РФ», принятое Центробанком от 01.04.2003;

- «Положение о безналичных расчетах», установленное Центральным Банком России 03.10.2012.

Стоит учитывать, что организация, в пользу которой оформляется аккредитивный платеж имеет право отказаться от подобной формы расчетов.

Петр Столыпин, 2016-01-08

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети: