Содержание

- Приказ о закреплении ТС за водителем

- Текст приказа о закреплении автомобиля за сотрудником

- Учет топлива при служебных командировках

- Обеспечение топливом в командировке

- Документальное подтверждение расходов на ГСМ

- Признание расходов на топливо при командировках

- Приказ о закреплении автомобилей за сотрудниками организации

- Особенности признания расходов при зарубежных командировках

- Особенности налогового учета ГСМ при командировках

- НДС по приобретенному топливу

- Зачем нужна

- Правила оформления

- Образец приказа о закреплении автомобиля за водителем

- Сопроводительная документация

- Образец служебной записки на командировку 2018 года

- Должен ли писать руководитель

- Поездки за границу

- Приказ о закреплении транспортного средства за водителем

- Командировочное удостоверение

- Общие сведения

- Надо ли делать служебное задание

- Автомобиль в организации приказ закрепление за сотрудниками не водителями

- Основание

- Как оформить приказ на командировку

- Отчет по возвращению

- Приказ о закреплении автомобиля за водителем

Приказ о закреплении ТС за водителем

2 августа 2017 Приказы

Пройдя первичный инструктаж и стажировку, водитель предприятия закрепляется за служебным автомобилем. Это важный момент для передачи ответственности за эксплуатацию транспортного средства. Оформляется данная процедура приказом, образец которого можно скачать ниже.

Необходимость составления приказа

Автомобиль является дорогостоящим имуществом организации и, одновременно, источником высокой опасности. Обязанность возмещения убытков при возникновении дорожно-транспортного происшествия несет компания или гражданин, владеющий средством передвижения на правах собственника, арендатора или доверенности.

В компаниях с многочисленным автопарком и предприятиях, занимающихся перевозками продукции, машина закрепляется персонально за водителем или несколькими сотрудниками фирмы (техник, инженер, водитель) — бригадный вариант.

При оформлении приказа обязательно стоит учитывать количество прикрепленных работников к одному транспортному средству — не больше 4-х человек, а водитель может максимально отвечать только за 3 автомобиля.

При обозначении ответственности определенного сотрудника за эксплуатацию автомобиля, по причине нанесения материального вреда имуществу, взыскание происходит с этого работника.

Закрепление автомобиля за водителем организации оформляется приказом как для легкового вида транспорта, так и для грузового, и для специальной техники.

Текст приказа о закреплении автомобиля за сотрудником

Структура бланка и его содержание должны быть оформлены в соответствии с нормами деловых документов.

Сведения приказа:

- название организации;

- наименование документа и порядковый номер в соответствии с журналом регистрации;

- дата составления приказа о закреплении и населенный пункт;

- обоснование распоряжения (необходимость надлежащей эксплуатации автомобиля организации);

- марка автомобиля и его государственный номер;

- ФИО водителя, за которым закрепляется автомобиль;

- ФИО сотрудника, замещающего основного водителя на период его отсутствия на рабочем месте (отпуск, больничный, командировка);

- обозначение ответственного работника за исполнение данного документа (руководитель транспортного отдела);

- приложение к приказу (акт осмотра автомобиля);

- роспись директора фирмы и обозначенных в нем водителей.

После подписания приказа о закреплении автомобиля за сотрудником организации оформляется акт приема-передачи водителю транспортного средства.

Составление акта приема-передачи ТС

Оформление бланка не требует определенной формы. Необходимость его издания обуславливается в определенной степени защищенностью собственника и специалиста, эксплуатирующего транспортное средство. К примеру, если средство передвижения имело какие-либо неисправности, повлекшие за собой поломку автомобиля, водителю сложно будет утверждать, что он в этом не виноват. Также вероятно наступление обратной ситуации, когда работодатель может нести материальный ущерб по вине подчиненного.

Акт также составляется при временном отсутствии основного водителя с указанием количества литров в бензобаке по данным путевого листа и имеющейся комплектации автомобиля.

Для недопущения конфликтов между сторонами осмотр машины надо производить с особой внимательностью. Водитель проверяет реальные технические характеристики закрепленного за ним автомобиля и сверяет их информацией, указанной в акте. Если никаких изъянов при проверке не обнаружено, работодателем и водителем подписывается акт. Факт закрепления автомобиля за водителем значится завершенным и ответственность за автотранспорт, перевозку пассажиров и грузов полностью возлагается на упомянутого специалиста.

Закрепляя конкретного специалиста за средством передвижения, работодатель определяет его рабочую зону, за которую специалист или бригада несет ответственность.

Образец оформления

Образец приказа о закреплении автомобиля за сотрудниками организации — скачать.

Учет топлива при служебных командировках

«Российский налоговый курьер», 2004 год, №12

Нередко организации направляют сотрудников в командировки на служебном транспорте. Как правильно учесть расходы на топливо, приобретенное во время командировки по России и за рубежом? Этому вопросу посвящена данная статья.

Согласно ст.166 ТК РФ «служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются». Поэтому не являются служебными командировками поездки, к примеру, водителей транспортных организаций, осуществляющих грузовые и пассажирские перевозки.

Когда сотрудник едет в командировку, ему возмещаются расходы по проезду, по найму жилого помещения, а также дополнительные расходы, связанные с его проживанием вне места постоянного жительства (суточные), и иные расходы, произведенные с разрешения или ведома работодателя.

Об этом сказано в ст.168 ТК РФ.

Порядок возмещения работнику расходов, связанных с командировкой, регламентирован Инструкцией Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 «О служебных командировках в пределах СССР». Следует отметить, что оплата стоимости приобретенного во время командировки топлива этим документом не предусмотрена. Тем не менее стоимость топлива, необходимого для проезда до места командировки и обратно, можно включить в состав командировочных расходов как расходы на проезд.

Обеспечение топливом в командировке

Отправляя сотрудника в командировку на служебном транспорте, организация вместо оплаты стоимости проезда выдает ему средства для приобретения необходимого количества топлива и других горюче-смазочных материалов. Чаще всего это наличные деньги.

При поездках по территории России сотрудник получает наличные рубли в пределах сумм, причитающихся на эти цели. Если сотрудник едет в зарубежную командировку, ему выдается иностранная валюта. Такие выплаты осуществляются в соответствии с Положением о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов. Документ утвержден Банком России 25.06.1997 N 62.

Иногда вместо наличных денег командированному сотруднику выдается банковская корпоративная или специализированная топливная карта. В последнее время безналичная форма оплаты на автозаправочных станциях (АЗС) получила широкое распространение не только за рубежом, но и в России. Преимущества такой системы оплаты очевидны. Во-первых, работник не получает на руки наличные деньги, а во-вторых, организация при использовании топливных карт полностью контролирует приобретение топлива.

При использовании корпоративных банковских карт организация должна руководствоваться Положением о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием. Оно утверждено Банком России 09.04.1998 N 23-П.

Топливные карты или талоны на ГСМ организация приобретает по договору с владельцем сети АЗС. Выдавая карту или талоны командированному сотруднику, организация тем самым обеспечивает ему возможность заправки автомобиля во время командировки. Преимущество такой системы оплаты в том, что у организации — покупателя топлива возникает меньше проблем с вычетом НДС, уплаченного поставщику (этот вопрос рассмотрим ниже). А недостатком является то, что командированный сотрудник может приобрести топливо только на определенных автозаправочных станциях.

И, наконец, сотруднику можно выдать необходимый запас топлива, залив его в бак автомобиля и в канистры. Если этого топлива будет недостаточно, командированный сотрудник может приобрести дополнительное количество за наличные деньги, а также по банковской или топливной карте.

Документальное подтверждение расходов на ГСМ

Для целей налогообложения прибыли все расходы должны быть экономически обоснованны и документально подтверждены. Об этом гласит п.1 ст.252 НК РФ.

Любая командировка должна быть экономически целесообразна, то есть она должна быть направлена на получение организацией дохода. Служебная командировка оформляется соответствующими документами, утвержденными Постановлением Госкомстата России от 05.01.2004 N 1. Это унифицированные формы первичных документов по командировкам: N Т-9 «Приказ (распоряжение) о направлении работника в командировку», N Т-9а «Приказ (распоряжение) о направлении работников в командировку», N Т-10 «Командировочное удостоверение» и N Т-10а «Служебное задание для направления в командировку и отчет о его выполнении». Содержащиеся в них сведения являются доказательством экономической обоснованности служебной командировки.

Подтверждением тому, что топливо, приобретенное во время командировки, израсходовано в производственных целях, служит путевой лист. Формы путевых листов для грузовых и легковых автомобилей утверждены Постановлением Госкомстата России от 28.11.1997 N 78. В путевом листе обязательно проставляют его порядковый номер, дату выдачи, печать организации, которой принадлежит автомобиль. Также в нем указывают марку автомобиля, место назначения (поездки автомобиля), марку и количество горючего при выезде и возвращении, расход горючего (по норме и фактический), а также показания спидометра при выезде и возвращении в гараж. На основании данных путевых листов организация определяет количество и стоимость израсходованного во время командировки топлива.

По возвращении из командировки сотрудник должен представить вместе с авансовым отчетом первичные документы на приобретение топлива. Эти документы должны быть оформлены в соответствии с требованиями законодательства. Такими документами являются кассовые чеки и отчеты АЗС по заправленному в бак топливу. В случае зарубежной командировки документы, составленные на иностранном языке, должны иметь построчный перевод на русский язык. Таково требование п.9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н. Перевести документы можно своими силами или привлечь сторонних переводчиков. Расходы на перевод будут уменьшать налогооблагаемую прибыль.

Признание расходов на топливо при командировках

Датой признания в налоговом учете расходов по потребленному во время командировки топливу является день утверждения авансового отчета. Это установлено пп.5 п.7 ст.272 НК РФ. Количество и стоимость израсходованного топлива рассчитываются по путевому листу. На основании этих данных организация в пределах установленных норм расхода ГСМ учитывает стоимость израсходованного топлива в составе расходов.

Рассмотрим вопрос о нормах расхода ГСМ подробнее.

На сегодняшний день действуют Нормы расхода топлив и смазочных материалов на автомобильном транспорте (Руководящий документ Р3112194-0366-03). Они утверждены Минтрансом России 29 апреля 2003 г. Но они обязательны для применения только предприятиями, подведомственными Минтрансу России. Для остальных организаций эти нормы носят рекомендательный характер. Налоговый кодекс не содержит ограничений на признание топлива в составе расходов. Однако если топливо израсходовано в размерах, превышающих нормативы, установленные Минтрансом России, налогоплательщикам придется подтвердить экономическую обоснованность таких расходов.

На основании Руководящего документа Минтранса России организации могут утвердить собственные нормы расхода топлива. Это позволит организации надлежащим образом организовать внутренний контроль за расходованием топлива, планировать предстоящие расходы на ГСМ и осуществлять иные управленческие задачи. Расчет собственных норм расхода ГСМ производится только на основании контрольных заездов и соответствующих расчетов. Разработанные нормы утверждаются приказом руководителя.

Возможна ситуация, когда количество израсходованного во время командировки топлива превысило установленные организацией нормы. В этом случае организация должна выявить причину перерасхода топлива и определить его стоимость и количество. Если установлено, что топливо потрачено на личные нужды сотрудника, то руководство организации должно принять меры к возмещению сотрудником стоимости израсходованного топлива. Сумма полученного возмещения признается доходом организации.

Обратите внимание: при налоговой проверке такую операцию налоговые органы будут расценивать как услугу по предоставлению физическому лицу транспортного средства в пользование. Поэтому использование работником автомобиля для личных нужд должно быть оформлено соответствующими документами и отражено в учете в том порядке, который применяется в случае реализации услуг. Затраты на содержание автомобиля (включая стоимость потраченного топлива) организация списывает на расходы.

А возникает ли при этом объект налогообложения по НДС? Да, возникает. Проанализируем эту операцию. Автомобиль, принадлежащий организации, предоставляется сотруднику в личное пользование. Во время личных поездок сотрудник использует топливо, приобретенное организацией. Сумма возмещения, которую получает организация, это не что иное, как оплата сотрудником услуги по предоставлению транспортного средства в пользование. Как видим, происходит возмездное оказание услуг одним лицом другому лицу. То есть налицо все признаки реализации, указанные в ст.39 НК РФ. А реализация товаров (работ, услуг) на территории России признается объектом налогообложения по НДС в соответствии с п.1 ст.146 Кодекса. Поэтому организация должна предъявить сотруднику к возмещению не только расходы на содержание автомобиля (включая стоимость топлива, израсходованного им в личных интересах), но и начислить на эту сумму НДС.

Если же сотрудник не возместит организации расходы на содержание автомобиля, в том числе на топливо, истраченное для личных нужд, то для целей налогообложения прибыли эти затраты не могут быть признаны расходом. Здесь налицо безвозмездная передача имущества, стоимость которого в соответствии с п.16 ст.270 НК РФ не признается расходом, уменьшающим налогооблагаемую прибыль.

Теперь об НДС. Если сотрудник не возместил организации расходы на содержание автомобиля, значит, он пользовался им безвозмездно. В целях применения гл.21 НК РФ это признается реализацией (пп.1 п.1 ст.146 НК РФ).

Приказ о закреплении автомобилей за сотрудниками организации

Поэтому организация должна начислить НДС на стоимость ГСМ и других расходов с учетом требований п.2 ст.154 НК РФ. Что касается «входного» НДС по ГСМ и прочим расходам на содержание автомобиля, то этот налог можно принять к вычету.

А если перерасход является следствием поломки автомобиля? В этом случае организация должна принять меры для устранения неисправностей во избежание дальнейшего перерасхода ГСМ. Налогооблагаемую прибыль на стоимость фактически израсходованного топлива в данной ситуации уменьшить можно, если организация документально подтвердит причину его перерасхода.

Особенности признания расходов при зарубежных командировках

Перед зарубежными командировками сотрудники получают под отчет наличную валюту либо корпоративную валютную банковскую карту. Следовательно, у организации возникают расходы в иностранной валюте.

Согласно п.5 ст.252 Кодекса расходы налогоплательщика в иностранной валюте учитываются в совокупности с рублевыми расходами. Их пересчет организация производит в зависимости от выбранного метода признания доходов и расходов для целей налогообложения.

Если организация применяет метод начисления, то расходы в иностранной валюте пересчитываются в рубли по официальному курсу, установленному Банком России на дату признания соответствующего расхода. Об этом сказано в п.10 ст.272 НК РФ. Обратите внимание: в случае загранкомандировки суммы иностранной валюты, указанные в первичных документах, представленных сотрудниками, должны быть переведены в рубли по курсу Банка России не на день приобретения топлива, указанный в чеке АЗС, а на день утверждения авансового отчета (пп.5 п.7 ст.272 НК РФ). Организации, применяющие кассовый метод, пересчитывают расходы в иностранной валюте на дату утверждения авансового отчета, если командированный сотрудник отчитался по суммам, выданным ему перед командировкой. В случае возникновения задолженности организации перед сотрудником она сможет признать стоимость топлива в составе расходов только на дату погашения этой задолженности. Следовательно, пересчет расходов в иностранной валюте происходит по курсу Банка России на дату погашения задолженности организации перед сотрудником по приобретенному топливу (п.3 ст.273 НК РФ).

В связи с пересчетом расходов, выраженных в иностранной валюте, может возникнуть курсовая разница. Налоговым кодексом установлено, что положительная курсовая разница включается в состав внереализационных доходов (п.11 ст.250), а отрицательная — в состав внереализационных расходов организации (п.5 ст.265).

Особенности налогового учета ГСМ при командировках

На первый взгляд, порядок налогового учета расходов на топливо, израсходованное во время командировок, не вызывает особых проблем. На самом деле это не так. Порядок учета ГСМ зависит от вида деятельности организации, от цели поездки, от содержания хозяйственной операции. Покажем это на конкретных примерах.

Начнем с транспортных организаций, основным видом деятельности которых являются грузовые и (или) пассажирские перевозки. Бухгалтерам этих предприятий следует быть очень внимательными. Дело в том, что в транспортных организациях ГСМ являются основным производственным ресурсом, без которого услуги по перевозке осуществить невозможно. Поэтому ГСМ, потребленные в процессе основной деятельности, учитываются в транспортной организации в составе материальных расходов как затраты на приобретение сырья и материалов (пп.1 п.1 ст.254 НК РФ). Как известно, эти затраты относятся к прямым расходам.

Если поездка сотрудника транспортной организации (водителя, экспедитора и т.п.) связана с осуществлением основной деятельности организации — оказанием услуг по грузовым и (или) пассажирским перевозкам в интересах заказчиков, то служебной командировкой она не является. В этом случае затраты на ГСМ учитываются как прямые материальные расходы (пп.1 п.1 ст.254 НК РФ). Иная картина складывается, если руководитель транспортной организации едет в командировку, например, с целью заключения договора на служебном автомобиле. Эта поездка отвечает всем признакам служебной командировки. Затраты на топливо, израсходованное во время командировки, включаются в состав прочих расходов, связанных с производством и реализацией, как командировочные расходы (пп.12 п.1 ст.264 НК РФ).

В торговых организациях существует своя специфика. Стоимость потребленного топлива относится к транспортным расходам. А в торговых организациях транспортные расходы на доставку покупных товаров до склада налогоплательщика — покупателя товаров признаются прямыми (ст.320 НК РФ). Это означает, что транспортные расходы (в состав которых включена и стоимость ГСМ) распределяются на остатки товаров на складе и на стоимость реализованных товаров. Если, к примеру, менеджер торговой организации едет в командировку с целью приобретения и доставки товаров, то стоимость израсходованного во время командировки топлива нельзя списывать как командировочные расходы. Ее надо учитывать как прямые затраты по статье транспортных расходов. В случае служебной командировки, не связанной с приобретением товаров и иных материальных ценностей, затраты на топливо списываются в обычном порядке.

А что такое «обычный порядок»? Существует ли какое-то общее правило списания ГСМ? Да, ответят многие бухгалтеры. Обычно стоимость ГСМ списывается в составе прочих расходов, связанных с производством и реализацией, как расходы на содержание служебного транспорта на основании пп.11 п.1 ст.264 НК РФ. Если же топливо израсходовано во время командировки, такие затраты на ГСМ включаются в состав командировочных расходов и списываются в соответствии с пп.12 п.1 этой же статьи Кодекса. В данном случае расходы на топливо являются косвенными и в полной сумме включаются в затраты текущего периода.

В этом ответе все верно, кроме одного: такой порядок учета нельзя назвать единственным. Бухгалтеры должны квалифицировать затраты на топливо в зависимости от цели командировки. Специфику учета топлива во время командировки, предпринятой с целью покупки товаров, мы уже показали. Следует также отметить особенности учета ГСМ при командировке, связанной с приобретением основных средств или материалов. Как в бухгалтерском, так и в налоговом учете действует правило: в первоначальную стоимость приобретенных объектов основных средств и материалов включаются затраты по приобретению этих материальных ценностей, в том числе и расходы на их доставку (п.2 ст.254, п.1 ст.257 НК РФ). Если командировка была предпринята с целью приобретения основных средств или материалов, то командировочные расходы (в том числе и расходы на израсходованное во время командировки топливо) нельзя списать на затраты текущего периода по нормам пп.12 п.1 ст.264 НК РФ. Их нужно включить в первоначальную стоимость приобретенных материальных ценностей.

Как видим, существует много вариантов учета топлива, затраченного во время командировки. Поэтому бухгалтеру следует быть очень внимательным и прежде всего правильно квалифицировать поездку (является ли она служебной командировкой), а также определить, с какой целью она предпринимается.

НДС по приобретенному топливу

Теперь поговорим про НДС. Командированные сотрудники приобретают ГСМ за наличные деньги или по банковской корпоративной или специализированной топливной карте. В каких случаях организация сможет принять к вычету НДС?

Если сотруднику выданы под отчет наличные деньги или банковская карта, по возвращении из командировки он представит в бухгалтерию кассовые чеки АЗС. При этом счетов-фактур, как правило, нет. АЗС как организации, оказывающие платные услуги населению, счета-фактуры не выставляют (п.7 ст.169 НК РФ). Из-за отсутствия счета-фактуры при наличной оплате или оплате банковской картой НДС принять к вычету нельзя (п.1 ст.172 НК РФ).

Существует еще один нюанс. Если в кассовом чеке АЗС налог отдельной строкой не выделен, топливо учитывается в полной стоимости расходов.

Хуже, если НДС в чеке выделен отдельной суммой или просто указана процентная ставка. Этот налог организация не сможет ни принять к вычету, ни уменьшить на эту сумму облагаемую базу по налогу на прибыль.

Обратите внимание: несмотря на то что расходы на приобретение топлива во время командировки относятся к расходам на проезд, на них не распространяется положение п.1 ст.172 НК РФ о возможности применения налоговых вычетов на основании «иных документов». Для принятия к вычету НДС по приобретенному топливу счет-фактура необходим, поскольку кассовый чек АЗС не является бланком строгой отчетности.

Топливные карты приобретаются, как правило, в безналичном порядке. Причем покупает их не сотрудник, а организация. Поэтому проблем с вычетом НДС при приобретении ГСМ по топливным картам обычно не возникает. Вычет производится на основании счетов-фактур топливной компании.

Андрей Викторович Комаров

Директор АКФ «ЦФО»

Н. В.Иволгина

Эксперт журнала «Российский налоговый курьер»

08.06.2004

Зачем нужна

Установленный образец служебной записки о направлении в командировку — это внутриорганизационный документ, отражающий даты отправления и прибытия с фактической отметкой о месте пребывания сотрудника.

Случаи, при которых потребуется оформление командировочной записки:

- поездка планируется как на служебном, так и на личном, в том числе арендованном, транспортном средстве;

- отсутствие у работника подтверждающих фактическое отправление и пребывание документов.

Основная задача служебки — помочь бухгалтеру при начислении и расчете суточных, которые невозможно вывести без данных о фактических днях пребывания сотрудника в командировке.

Правила оформления

Образец служебной записки о командировке 2018 года оформляется сотрудником от руки на фирменном бланке сразу по возвращению из поездки.

Единой нормативно-правовой базы, регламентирующей порядок оформления командировочной документации, законодательно не предусмотрено. Форма и содержание должны быть разработаны и утверждены бюджетной организацией в соответствии с учетной политикой.

Образец приказа о закреплении автомобиля за водителем

Согласно п. 3 Положения № 749, руководитель организации вправе включить регламент и координирование таких документов в локальные акты учреждения.

Из обязательных параметров должны указываться номер и дата приказа о командировке, основная цель или рабочее задание, даты приезда и отъезда, данные автомобиля (модель, госномер) при необходимости.

Также следует перечислить прилагаемые документы.

Сопроводительная документация

Вместе с запиской сотрудник формирует следующий пакет документов:

- путевой лист;

- чеки и выписки, которые наглядно продемонстрируют его расходы во время поездки;

- при передвижении на личном/рабочем транспорте — путевой лист или любое другое подтверждение маршрутной линии до места назначения.

При отсутствии по каким-либо причинам у работника вышеуказанных расписок ему необходимо сдать служебную записку с подтверждающей отметкой от принимающей стороны или организации, где будет указано время его прибытия и отбытия.

Образец служебной записки на командировку 2018 года

Должен ли писать руководитель

По поводу рабочих поездок директора организации возникает ряд споров. В п. 7 Положения № 749 указано, что руководитель является сотрудником организации, поэтому должен составить служебное письмо, как и любой другой работник.

Эксперты Роструда утверждают обратное. Директор обладает правом главной подписи, соответственно, сам будет визировать свои же приказы и отчетные справки. Поэтому составлять командировочную документацию для него не обязательно.

Чтобы решить этот вопрос, нужно внести в локальные нормативно-правовые акты учреждения Положение о командировках, где будет отрегулирован вопрос о рабочих поездках руководителя организации.

Поездки за границу

В этом случае служебка оформляется по тем же правилам. Необходимо только приложить копию заграничного паспорта. Исключение составляют поездки в страны СНГ: пересечение границ будут совпадать с датами билетов, а если командированный сотрудник передвигается на автомобиле, то отметки будут ставиться в путевом листе.

Приказ о закреплении транспортного средства за водителем

Бланк и образец можно скачать бесплатно по прямой ссылке.

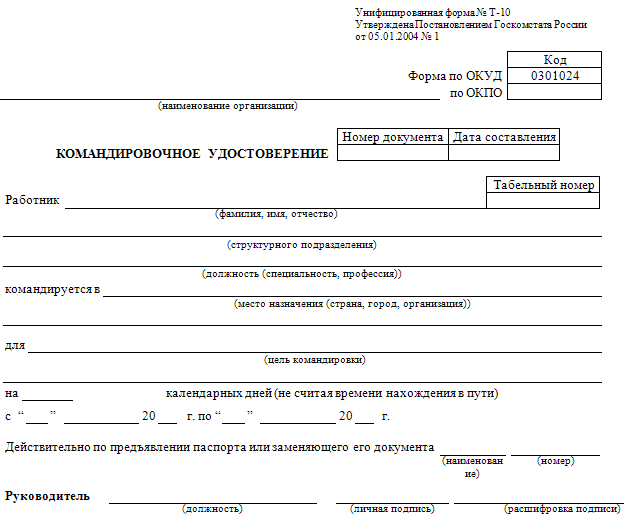

Обсуждаемая бумага содержит сведения о работнике, должности, поездке, месте назначения, сроках деловой поездки и возвращения. Данный пакт не является обязательным, но практикуется предприятиями повсеместно. Удобство данной справки заключается в краткой и понятной для всех информации о личности командируемого и действиях, связанных со служебным заданием. В настоящее время, учитывая современную информатизацию общества, нет необходимости в командировочных удостоверениях, поскольку любые данные подтверждаются с помощью удаленных ресурсов.

Обязательные пункты командировочного удостоверения

:

- Сверху пишем название компании;

- Наименование бумаги, ФИО служащего, номер, дата оформления;

- Отдел, направляющий лицо на вахту, специализация служащего, место назначения;

- Виза руководства: подпись, расшифровка, печать.

Командировочное удостоверение оформляется бухгалтерией в одном экземпляре и передается сотруднику. После поездки, работник обязан предоставить заполненный бланк обратно работодателю, чтобы подтвердить факты исполнения трудовых обязанностей по договору. Не предоставление командировочного удостоверения руководству может послужить отказом в выплате вознаграждения. Нарушения договоренностей могут повлечь дисциплинарную ответственность в виде штрафов, удержаний из заработной платы, выговоров и даже увольнения.

Дата: 2016-03-31

Командировочное удостоверение

Общие сведения

Командировкой признается поездка штатного сотрудника, с которым заключен трудовой договор, по распоряжению работодателя в другую местность (вне его постоянного места работы) по служебной надобности.

При этом оплачиваются следующие расходы:

- суточные;

- расходы по найму жилого помещения;

- расходы на проезду к месту и обратно.

Также могут оплачиваться и иные расходы, такие как, например, оплата телефона или почты, оформление виз и паспортов, консульские сборы и прочее.

Срок нахождения работника в деловой поездке организация определяет самостоятельно с учётом объёма, сложности и других особенностей служебного поручения.

Надо ли делать служебное задание

В 2015 году составление командировочного удостоверения и служебного задания перестало быть обязательным. Однако работодатель своими локальными нормативными актами может установить необходимость применения таких документов (ст. 8 и 22 ТК РФ). Форма этих документов подлежит составлению в порядке, принятом работодателем.

Также не обязательно ведение журнала учета работников, выбывающих в служебные командировки (постановление Правительства РФ от 29.07.2015 №771).

В 2018 году работодатель обязан оформить следующие документы:

- приказ о направлении работника в командировку (ст. 166 ТК РФ, п.3 Положения утв. Постановлением Правительства РФ от 13.10.2008 №749);

- авансовый отчет о служебных расходах (п.

Автомобиль в организации приказ закрепление за сотрудниками не водителями

26 вышеназванного Положения). В бюджетных организациях авансовый отчет оформляется по форме №0504505, утв. Приказом Минфина РФ от 30.03.2015 №52н, а во внебюджетных — по форме №АО-1, утв. постановлением Госкомстата РФ от 01.08.2001 №55.

Основание

Основанием для издания приказа о командировании персонала для производства работ служит решение непосредственного руководителя.

Как оформить приказ на командировку

Решение работодателя о направлении работника в командировку оформляется письменно в форме приказа или распоряжения. Документ может быть составлен по унифицированной форме №Т-9 (утв. Постановлением Госкомстата РФ от 05.01.2004 №1) или разработан самостоятельно. Во втором случае он должен быть утвержден локальным нормативным актом организации.

Составляя свой образец приказа о командировке 2018 года, не забудьте включить следующие данные:

- наименование работодателя с указанием кода его ОКПО;

- номер и дата распоряжения;

- Ф.И.О. направляемого сотрудника, должность (подразделение, где он работает, табельный номер);

- место направления (страна, город, населенный пункт, название принимающей организации);

- количество дней, с указанием даты начала и окончания;

- цель деловой поездки;

- основание направления (например, «служебка» непосредственного руководителя);

- на чем отправляется (личный транспорт, например);

- источник оплаты служебных расходов (непосредственно работодатель либо третье, заинтересованное лицо);

- должность и подпись руководителя;

- отметка об ознакомлении работника (подпись и дата ознакомления).

Скачать бланк приказа о направлении в командировку 2018 год

Скачать

Отчет по возвращению

По возвращению необходимо оформить и сдать отчёт в бухгалтерию организации.

Авансовый отчет является документом первичного учета, который подтверждает трату выданных работнику под отчет сумм, к которому нужно приложить подтверждающие расходование подотчетных средств документы. Он составляется по унифицированной форме № АО-1. К нему необходимо приложить документы, которые подтверждают расходы.

Сдать отчет необходимо не позднее 3 рабочих дней по возвращению для окончательного расчета.

Приказ о закреплении автомобиля за водителем

.