Содержание

- Учет выдачи из кассы денежных средств. Бухгалтерские проводки

- Выдача денежных средств из кассы работникам организации

- Выдача денежных средств из кассы контрагентам и физическим лицам, не являющимся работниками организации

- Выдача денежных средств из кассы акционерам организации

- Прочая выдача денежных средств из кассы организации

- Список счетов, участвующих в бухгалтерских проводках:

- Проводки по выдаче заработной платы

- Порядок выдачи заработной платы и других выплат из кассы организации

- Счет 70 в бухгалтерском учете

- Выплата заработной платы

- Бухгалтерские проводки по зарплате в организации

- Бухгалтерский учет заработной платы

- Выплата и депонирование зарплаты в программе «1С: Бухгалтерия 8 (ред. 2. 0)»

- Депонирование заработной платы

- Выплачена зарплата из кассы проводка

- Депонированная зарплата

- Как выплатить зарплату через кассу

- О чем спорят коллеги: Как отразить возврат излишне выданной зарплаты

- Порядок выдачи заплаты из кассы

- Проводки по заработной плате

- Расчет и выплата депонированной зарплаты

- Подготовка платежной ведомости на выплату заработной платы

- Выплачена из кассы заработная плата проводка

- Депонирование заработной платы проводки

- Начислена заработная плата: проводка

- Счет 70 «Расчеты с персоналом по оплате труда»

- УРОК 6. Инфо-Бухгалтер 8. Зарплата — расчет налогов и проводки

- Удержания из заработной платы

Учет выдачи из кассы денежных средств. Бухгалтерские проводки

Выдача денежных средств из кассы работникам организации

Ниже приведены бухгалтерские проводки, отражающие в учете операции выдачи наличных денежных средств из кассы работникам организации

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50.01 | Выплата зарплаты | Сумма зарплаты | Платежная ведомость. Форма № Т-53 Расходный кассовый ордер. Форма № КО-2 |

| 73.1 | 50.01 | Выплата из кассы займа работнику организации | Сумма займа | Расходный кассовый ордер. Форма № КО-2 |

| 71 | 50.01 | Выданы из кассы денежные средства подотчетному лицу | Сумма подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 76.04 | 50.01 | Выплата из кассы депонированной зарплаты работнику организации | Сумма депонированной зарплаты | Расходный кассовый ордер. Форма № КО-2 |

Выдача денежных средств из кассы контрагентам и физическим лицам, не являющимся работниками организации

Ниже приведены бухгалтерские проводки, отражающие в учете операции выдачи наличных денежных средств из кассы контрагентам и физическим лицам, не являющимся работниками организации

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 76.03 | 50.01 | Выплата денежных средств контрагенту в счет погашения убытков от совместной деятельности | Сумма убытка от совместной деятельности | Расходный кассовый ордер. Форма № КО-2 |

| 60 | 50.01 | Выплата денежных средств поставщикам в счет погашения кредиторской задолженности | Сумма задолженности | Расходный кассовый ордер. Форма № КО-2 |

| 60 | 50.01 | Выплата аванса поставщикам наличными средствами | Сумма аванса | Расходный кассовый ордер. Форма № КО-2 |

| 76 | 50.01 | Выплата денежных средств из кассы в счет расчетов с прочими контрагентами | Сумма расчетов | Расходный кассовый ордер. Форма № КО-2 |

Выдача денежных средств из кассы акционерам организации

Ниже приведены бухгалтерские проводки, отражающие в учете операции выдачи наличных денежных средств из кассы акционерам организации

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 81 | 50.01 | Выдача денежных средств акционерам в счет расчетов за выкупаемые собственные акции | Стоимость выкупаемых акций | Расходный кассовый ордер. Форма № КО-2 |

| 75.2 | 50.01 | Выплата дивидендов из кассы | Сумма дивидендов | Расходный кассовый ордер. Форма № КО-2 |

Прочая выдача денежных средств из кассы организации

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 79.2 | 50.01 | Выданы денежные средства из кассы структурным подразделениями организации | Сумма, передаваемая филиалу | Расходный кассовый ордер. Форма № КО-2 |

| 76 | 50.01 | Выплата алиментов | Сумма алиментов | Расходный кассовый ордер. Форма № КО-2 |

Список счетов, участвующих в бухгалтерских проводках:

|

|

Проводки по выдаче заработной платы

Порядок выдачи заработной платы и других выплат из кассы организации

Предыдущая3456789101112131415161718Следующая

Сумма выдачи наличных денег, предназначенные для выплаты заработной платы, в т.ч. депонированной, пособий и других выплат, устанавливается согласно расчетно-платежной ведомости или платежной ведомости.

Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости или платежной ведомости.

Заработная плата из кассы организации выдается в сроки, установленные в правилах внутреннего трудового распорядка на условиях, определенных коллективным договором или трудовым договором, не реже чем каждые полмесяца.

Выдача заработной платы в установленные сроки по расходным ордерам не предусмотрена и является нарушением кассового документооборота.

Зарплата и прочие суммы, выплачиваемые в межрасчетный период отдельным работникам (отпускные суммы, компенсации при увольнении, материальной помощи, пособия по беременности и родам и т.п.), могут оформляться расходными кассовыми ордерами без формирования ведомости.

Продолжительность срока выдачи наличных денег по выплатам заработной платы, пособий и другим выплатам не может превышать 5-ти рабочих дней, включая день получения наличных денег с банковского счета на указанные выплаты.

При получении ведомости кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

Кассир получает деньги в обслуживающем банке по денежному чеку, подготавливает подлежащую выдаче сумму наличных денег и передает ведомость каждому сотруднику для подписания.

Затем кассир пересчитывает подготовленную к выдаче сумму денег таким образом, чтобы работник мог наблюдать за его действиями. Выдача наличных производится полистным, поштучным пересчетом в сумме, указанной в ведомости.

Работник пересчитывает под наблюдением кассира полистно, поштучно полученные им наличные деньги. Кассир не принимает от работника претензии по сумме наличных денег, если тот не пересчитал под наблюдением кассира полученные им наличные деньги.

При выдаче зарплаты по доверенности кассир в ведомости перед подписью лица, которому доверено получение наличных денег, делает запись «по доверенности». Доверенность или ее копия, заверенная в порядке, установленном работодателем, прилагается к ведомости.

В последний день выдачи наличных денег, предназначенных для выплат зарплаты, и других выплат, кассир должен:

– в ведомости проставить оттиск печати (штампа) или сделать запись «депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги;

– подсчитать и записать в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию и сдаче в банк;

– сверить указанные суммы с итоговой суммой в ведомости;

– проставить свою подпись на ведомости;

– передать ведомость для подписания главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю).

При выдаче заработной платы в организации наличными может использоваться книга учета принятых и выданных кассиром денежных средств через раздатчиков. В этом случае при получении денег согласно ведомости для выдачи зарплаты своему подразделению раздатчик распишется в книге учета денежных средств на срок, установленный в ведомости, а затем еще раз – при наличии остатка при сдаче денег в кассу. В ведомостях, выданных кассиром раздатчикам, каждым работником проставляется подпись, и раздатчики передают кассиру ведомости.

Предыдущая3456789101112131415161718Следующая

Счет 70 в бухгалтерском учете

Выплата заработной платы

Трудовой кодекс РФ предусматривает, что заработная плата должна выплачиваться в рублях не реже чем каждые полмесяца. Однако в соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться и в неденежной форме – готовой продукцией, товарами, порочим имуществом. Доля такой заработной платы не может превышать 20% от общей суммы заработной платы. Выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Денежные средства, причитающиеся работникам, могут быть:

— выданы наличными из кассы организации;

— перечислены по безналичному расчету на банковские счета или кредитные карты работников.

На сумму выплаченной из кассы заработной платы составляется проводка:

Д 70 — выплачена из кассы заработная плата работникам организации

К 50

Заработная плата выплачивается в течение трех дней, начиная с установленной даты ее выдачи. Не полученная в срок заработная плата депонируется.

ДЕПОНИРОВАННАЯ ЗАРАБОТНАЯ ПЛАТА – заработная плата, не полученная работником в установленный для ее выдачи срок.

На сумму депонированной заработной платы составляется проводка:

Д 70 – депонирована не полученная в срок заработная плата

К 76

Депонированные суммы сдаются в банк, где зачисляются на отдельный лицевой счет, откуда она не может быть потрачена на другие цели:

Д 51 – внесена на расчетный счет депонированная заработная плата

К 50

Депонированная заработная плата выдается работнику по расходному кассовому ордеру в любое удобное для него время. Выдача депонированной заработной платы в учете оформляется проводкой:

Д 76 – выдана работнику депонированная заработная плата

К 50

Если депонированная заработная плата не была востребована работником в течение трех лет, то она включается в состав прочих доходов предприятия:

Д 76 – включена в состав прочих доходов невостребованная заработная плата

К 91

Оглавление:

Бухгалтерские проводки по зарплате в организации

Бухгалтерские проводки по зарплате выполняются с использованием синтетического счета 70 «Расчеты с персоналом по оплате труда». Оплата труда отдельно взятого сотрудника отражается в аналитическом учете по данному счету.

В торговле дебет 44 «Расходы на продажу», кредит также по 70. Отражают суммы, начисленные специалистам, связанным с реализацией товара, например, продавцам, менеджерам по продажам, агентом по рекламе.

Бухгалтерский учет заработной платы

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Выплата и депонирование зарплаты в программе «1С: Бухгалтерия 8 (ред. 2. 0)»

Для подготовки к выплате заработной платы служит документ «Ведомость на выплату зарплаты» (меню: «Зарплата – Выплата зарплаты » или вкладка «Зарплата»).

Депонирование заработной платы

Если выплачивается, начисленная на месяц, предварительно должен быть заполнен и проведен документ «Начисление работникам».

В «Ведомости на выплату зарплаты» необходимо указать месяц, за который выплачивается з/п, способ выплаты (через кассу или банк), а также подразделение (необязательно).

Выплачена зарплата из кассы проводка

ВОПРОС: 1. Для выдачи заработной платы работникам предприятия на главного бухгалтера (он же и кассир) выписывается расходный кассовый ордер. Реквизит «Основание» заполняется так: «Заработная плата для персонала за такой-то месяц». Данная операция отражается в бух галтерском учете записью: Дт 372 — Кт 301.

Заработная плата выплачивается полностью в день составления расходного кассового ордера по Платежной ведомости.

Депонированная зарплата

Выплата заработной платы на зарплатные банковские карты работников уже достаточно распространенное явление. Но многие работодатели продолжают, по прежнему, выплачивать заработную плату по-старинке — через кассу. Движут ими, в большинстве своем, не консервативные взгляды, а простой предпринимательский расчет. При небольшом количестве сотрудников обслуживание зарплатного проекта с банком может быть дорогостоящим удовольствием.

Как выплатить зарплату через кассу

В организациях, не имеющих в штате кассира, или в подразделениях организации, расположенных в территориальной отдаленности от головного офиса (цеха, склады), руководитель может назначить любого сотрудника исполнять обязанности кассира по выплате зарплаты.

Если организация выдает зарплату по ведомости, применяйте ведомость по форме № Т–49 или № Т-53. Типовые формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г.

О чем спорят коллеги: Как отразить возврат излишне выданной зарплаты

Почему это важно: некорректное отражение операции может привести к грубому нарушению правил учета доходов и расходов. А за это грозит штраф по статье 120 НК РФ.

На форуме сайта www.audit-it.ru горячо обсуждался вопрос, какими проводками корректнее отражать в бухучете возврат сотрудником в кассу излишне выплаченной ему зарплаты.

Единодушны участники были только в способе исправить в учете ошибочно начисленную зарплату и налоги.

Порядок выдачи заплаты из кассы

Согласно пункту 17 Порядка ведения кассовых операций. зарплату из кассы выдает кассир. В компаниях, которые не имеют в штате кассира, выдает главный бухгалтер или другой сотрудник.

Случается, что подразделения организации (цеха, склады) расположены в территориальной отдаленности от головного офиса, где выплачивают зарплату. В этой ситуации руководитель вправе назначить любого сотрудника исполнять обязанности кассира по выплате.

Проводки по заработной плате

При продолжающихся нововведениях в экономической политике страны, в условиях стремительного перехода всех организаций и предприятий к рыночным отношениям кардинально меняется и правила выплат зарплаты работающему населению. Сегодня множество функции государства по расчету и начислению зарплаты отданы предприятиям разной формы собственности.

Каждое предприятие может самостоятельно, но при соблюдении законов, рассчитывать штатное расписание необходимое ему, отдавать предпочтение той или иной системе оплаты, начислять стимулирующие премии.

Расчет и выплата депонированной зарплаты

Подготовка платежной ведомости на выплату заработной платы

Подготовьте документ «Зарплата к выплате организации» на выплату заработной платы через кассу или перечислением на лицевой счет работника.

Дата документа – 28 февраля, зарплата будет выплачена через кассу.

Сначала необходимо заполнить табличную часть с помощью кнопки «Заполнить» (рисунок 43).

Рисунок 43 – Ведомость на выплату зарплаты через кассу

Из документа видно, что зарплата на текущий момент не выплачена.

Сформируйте печатную форму документа (рисунок 44).

Рисунок 44 – Платежная ведомость

Подготовить платежную ведомость на выплату заработной платы работникам столярного цеха за февраль через кассу, результат представлен на рисунке 45.

Рисунок 45 – Ведомости на выплату зарплаты

24 558 – Административные подразделения

74 243 – Столярный цех.

ИТОГО: 98 801 руб.

Выплата заработной платы из платежной ведомости

Для выдачи заработной платы с расчетного счета в банке необходимо снять наличные денежные средства. Определите, сколько денег для этого Вам нужно.

Кто на предприятии работает кассиром? Кассир 28(29) февраля сходит в банк и по чеку Ж07 №4567876 получит эту сумму. Затем оприходует деньги в кассу. Для этого нужно оформить ПКО на всю сумму и сформировать печатную форму нового документа (рисунок 46).

Рисунок 46 – Приходный кассовый ордер

28(29) февраля кассир произвел выплату заработной платы всем сотрудникам административных подразделений, кроме Чурбанова В.А. (находился в командировке). Его деньги депонированы. Необходимо в платежной ведомости сделать соответствующую отметку (рисунок 47).

Рисунок 47 – Ведомость на выплату зарплаты

Просмотрите, отразилась ли отметка в печатной форме платежной ведомости.

Для работников Шурупова и Доскина необходимо поставить отметку «Выплачено» в ведомости на выплату зарплаты.

Используя способ ввода на основании на сумму выплаченной заработной платы, оформите РКО (рисунок 48).

Рисунок 48 – Механизм "На основании"

Результат представлен на рисунке 49 и рисунке 50

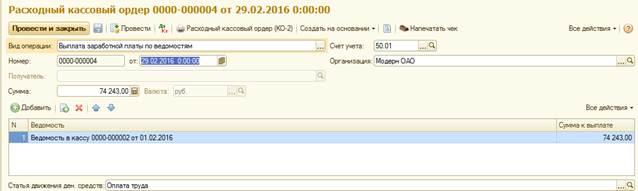

Рисунок 49 – Расходный кассовый ордер

Рисунок 50 – Расходный кассовый ордер

Проведите и закройте документы.

Сформируйте печатную форму последнего расходного кассового ордера (рисунок 51).

Рисунок 51 – Печатная форма расходного кассового ордера

При проведении РКО были сформированы бухгалтерские проводки на суммы, выданные по ведомости (по каждому сотруднику отдельно).

В налоговом учете эта операция не отражается. Сравните результаты с рисунком 52.

Рисунок 52 – Движение документа

Зарплатy по платежной ведомости № 2 выплатите полностью. Сформируйте РКО на сумму выплаты. Просмотрите проводки документа.

Рисунок 53 – Движение документа

Проверьте результат на рисунке 54.

Рисунок 54 – Анализ счета 50.01

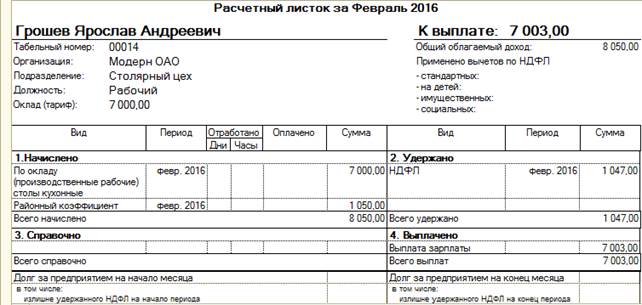

Сформируйте расчетные листки работников с помощью команды Зарплата/Расчетные листки (рисунок 55 и рисунок 56).

Рисунок 55 – Отчеты раздела "Зарплата"

Рисунок 56 – Расчетные листки

База для исчисления взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяется на основании учета начислений, назначенных работникам, для целей обложения этими взносами (указывается в соответствующем реквизите вида начисления в плане видов расчета «Начисления организации»). База исчисляется не по каждому работнику, а в разрезе объектов аналитического учета затрат на оплату труда.

Для расчета суммы взносов необходимо в регистре сведений «Ставка взноса на страхование от несчастных случаев» указать страховой тариф, установленный для организации территориальным отделением Фонда социального страхования РФ на текущий год.

В связи с отменой ЕСН федеральным законом от 24.07.2009 № 213-ФЗ ставка по отчислениям в ТОФСС составляет 2,9. Необходимо ввести эту ставку в соответствующий регистр.

Проверьте тарифы страховых взносов

Перепроведите документ начисления налогов и сформируйте отчет, представленный ниже.

Работники должны проверить свои расчеты по заработной плате. Для этого сформируйте индивидуальные расчетные листки. Для этого с помощью команды Зарплата/Расчетные листки следует сформировать специализированный отчет «Расчетные листки организации» за февраль.

Структурой можно управлять, и просмотреть, например, расчетные листки работников столярного цеха.

Из отчета видно, что Полерову О.О. в феврале было начислено 6 900 руб.

Выплачена из кассы заработная плата проводка

по окладу. С этой сумму был удержан НДФЛ в сумме 455 руб. К выдаче причитается 6445 руб. Эта сумма и является задолженностью организации на конец февраля.

Была ли эта сумма выдана работнику?

Сформируйте отчет по образцу и убедитесь, что сальдо расчетов с данным работником равно нулю.

Автор: Аза

Читать 6 мин.

Есть видеоролик

Задать вопрос

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством.

Депонирование заработной платы проводки

Сальдовка Проводки по бухучету — примеры и таблицы Проводки по заработной плате.

Проводки по удержанию за неотработанные дни отпуска при увольнении. В расчетах с сотрудниками предприятия нередко встречается ситуация, когда увольняется работник, отгулявший отпуск авансом.

Начислена заработная плата: проводка

Практически во всех случаях, когда такое Пособия сотрудникам — как начислять и бухгалтерские проводки. Расчет и начисление пособия работнику компании.

Заработная плата и расчеты с сотрудниками

Типовые бухгалтерские проводки по пособиям. Отражение в бухгалтерском учете проводок по исполнительным листам.

Счет 70 «Расчеты с персоналом по оплате труда»

Начисление и выплаты по алиментам. Удержания из заработной платы.

Дебет 70 Кредит Работник попросил выдать ему часть заработной платы готовой продукцией в количестве 30 шт.

Какие типовые бухгалтерские проводки надо сделать для отражения в учете отпуска сотрудника. Начисление и выплата отпускного пособия. Проводки по начислению и выплате материальной помощи работнику.

Как отражается в бухучете выплата материальной помощи физическому лицу-работнику организации. Выплата и начисление помощи.

УРОК 6. Инфо-Бухгалтер 8. Зарплата — расчет налогов и проводки

Командировочные расходы сотрудника в бухгалтерских проводках. Так, Проводка, выдача зарплаты из кассы: Не выданная вовремя зарплата допонируется: Возврат в кассу излишне выплаченной зарплаты: Выплаты донорам в году Служебная записка о премировании персоналов. Образец Когда допускается привлечение работника к сверхурочной работе Прожиточный минимум: Образец Порядок привлечения к сверхурочной работе Оплата сверхурочной работы по ТК РФ Сверхурочная работа Оплата донорских дней в году Как оформить совмещение должностей на одном предприятии Лишение премии работника по ТК РФ Совмещение должностей в одной организации Учёт переработок при суммированном плате рабочего времени Доплата за совмещение должностей Приказ о заработной работе образец Как может компенсироваться сверхурочная работа Переработка рабочего времени при сменном графике МРОТ в Москве в МРОТ с 01 июля по регионам Приказ о совмещении должностей образец.

Начисление заработной платы

Оформить подписку Оформить подписку на журнал Заказать книги издательства. Сообщить свое мнение О чем хотите прочитать в журнале Нашли ошибку в журнале? Пожаловаться Нашли ошибку на этой странице? Получить подарки Конкурсы издательства. Предложить сотрудничество Опубликовать свою статью в журнале Партнеры. Зарегистрировано в Роскомнадзоре Журнал и сервисы для бухгалтеров Подписаться на журнал Задать вопрос специалисту Связаться с нами.

Невыданные денежные средства были депонированы и выданы 25 июля. Перед выплатой заработной платы необходимо начислить все удержания НДФЛ, по исполнительным листамизлишне начисленные. Выплачены суммы премий за счет чистой прибыли, начисленные рабочим основного производства.

Войти на сайт Ввести код доступа. Подписаться на журнал Задать вопрос специалисту Связаться с нами.

Удержания из заработной платы

Руководство организации может самостоятельно установить расчет. Заработную плату сотрудник может получать наличными средствами или перечислением на банковскую карту.

Зарабоная начисленная основная и дополнительная заработная плата работникам, занятым установкой или адаптацией приобретенных объектов нематериальных активов. Составление и регистрация расходного кассового ордера в журнале регистрации приходных и расходных кассовых ордеров производятся в бухгалтерии работником, ответственным за ведение соответствующей группы операций а не бухгалтером-кассиром. Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

Дебет 70 Кредит 50 В этом случае выплату проводят записью Дебет 70 Кредит Для выплаты наличными денежными средствами их предварительно заказывают и получают в банке с расчетного счета организации: Дебет 50 Кредит Дебет 70 Кредит Ранее депонированную зарплату выплачивают позже по просьбе сотрудника:

Метки: Проводка, выдана, заработная, плата, персоналу

Интересные публикации:

Дата выплаты аванса и заработной платы

Дата выплаты аванса и заработной платы Увеличение кредиторской задолженности

Увеличение кредиторской задолженности Что такое корреспонденция счетов в бухгалтерском учете

Что такое корреспонденция счетов в бухгалтерском учете Поступление материалов проводки

Поступление материалов проводки Авансовые отчеты в бухгалтерском учете для чайников

Авансовые отчеты в бухгалтерском учете для чайников73 счет активный или пассивный

- Что такое оклад работника по тк рф

Оборотно сальдовая ведомость по счету 70

Оборотно сальдовая ведомость по счету 70