Акт сверки взаиморасчетов представляет собой документ, отображающий расчеты двух организаций за определенный срок. Т.к. действующим законодательством не предусмотрена официальная форма акта сверки взаиморасчетов субъектов хозяйствования, то организация имеет право самостоятельно разработать удобную для нее форму акта сверки.

Составлением акта сверки взаиморасчетов занимается непосредственно бухгалтерия предприятия. Бланк данного документа обязательно составляется в двух экземплярах, которые подписываются двумя должностными лицами: главным бухгалтером и руководителем предприятия. Оба экземпляра акта обязательно визируются печатью. Один экземпляр остается на предприятии, другой – передается контрагенту. Данные акта сверки организации, являющейся инициатором сверки должны полностью совпадать с данными предприятия-контрагента. В противном случае в конце документа должна фиксироваться информация, касающаяся имеющихся расхождений.

Для контроля за подписанием акта сверки следует указать сроки, в течение которых документ должен быть возвращен предприятию. Это касается и суммы долга, подлежащего уплате. Пункт по поводу сроков предварительно должен быть внесен в договор контрагента. Если таковой отсутствует, суд (в случае претензий) не принимает во внимание нарушения указанных сроков.

Акт сверки взаиморасчетов является основанием для прерывания срока исковой давности, который составляет 3 года. Если должник подписывает акт сверки в течение данного периода времени, он, таким образом, признает свой долг и обязан его погасить.

Если у организации нет споров по поводу имущества, акты сверок взаиморасчетов могут подписываться только главными бухгалтерами обеих организаций. В случае обращения в суд (в связи с определенными разногласиями) такой документ не будет считаться действительным.

Обычно акты сверок производятся по какому-либо договору поставки или согласно счет-фактуры. Возможны сверки и по всем коммерческим операциям за определенный период времени, интересующий организацию-контрагента.

Применения акта сверки взаиморасчетов не является обязательной по российскому законодательству. Но, не смотря на это, данный вид документа широко используется практически на всех предприятиях.

Довольно распространенным в экономической деятельности субъектов предпринимательства является акт сверки взаиморасчетов. Самая популярная сфера его применения – договоры поставки. Когда товары поставляются несколькими партиями в течение определенного периода времени, а оплата следует позже.

Тем не менее, акт сверки взаиморасчетов может применяться и по любым другим договорам, когда необходимо зафиксировать документально задолженность. Он может быть оформлен после акта приемки выполненных работ, оказания услуг, приема-передачи, а также в любых других правоотношениях, предусматривающих расчеты между субъектами в течение определенного периода времени.

Скачать образец:

Акт сверки взаиморасчетов (21,0 KiB, 3 412 hits)

Акт сверки взаиморасчетов (21,0 KiB, 3 412 hits)

Содержание

- Пример акта сверки взаиморасчетов

- Акт сверки взаиморасчетов

- Для чего составляется акт сверки взаиморасчетов

- Как составить акт сверки взаиморасчетов

- Акт сверки взаиморасчетов

- Акт сверки взаимных расчетов

- Акт сверки взаимных расчетов: заполнение

- Сверка расчетов

- Скачать акт сверки взаимных расчетов. Образец, бланк

- Видео-урок «Акт сверки взаимных расчетов в 1С Бухгалтерия»

- Сверка расчетов с контрагентом

- Акт сверки, как принято, составляют организации, между которыми установлено продолжительное сотрудничество. Если одна компания отгружала другой товар, выполняла для нее работы или оказывала какие-нибудь услуги, а вторая перечисляла ей за это денежные средства, причем скорей всего округленными суммами, то почти наверняка у одной из сторон образовалась задолженность. Как подтвердить эту задолженность – подписать с контрагентом взаимный акт сверки. О том, как это сделать расскажем в данной статье.

- Акт сверки взаимных расчетов. Образец заполнения и бланк

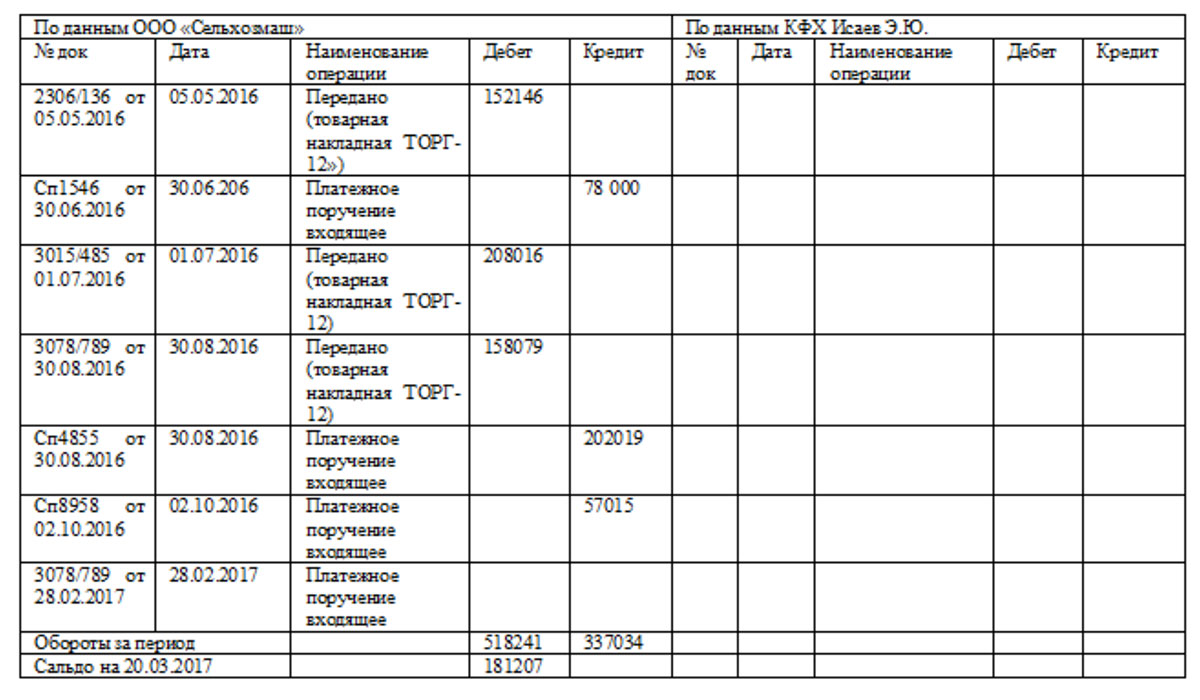

Пример акта сверки взаиморасчетов

26 марта 2017 г. г. Новосибирск

Акт сверки взаиморасчетов

по состоянию на 20 марта 2017 г.

между ООО «Сельхозмаш» и главой КФХ Исаевым Эдуардом Юрьевичем

по договору поставки от 11 апреля 2016 г. № НВ 11/04/16

Мы, нижеподписавшиеся, главный бухгалтер ООО «Сельхозмаш» Ладошкин Андрей Викторович, с одной стороны, и глава Крестьянского фермерского хозяйства Исаев Эдуард Юрьевич, с другой стороны, составили настоящий акт сверки по данным учета следующее:

По данным ООО «Сельхозмаш» задолженность КФХ Исаев Э.Ю. в пользу ООО «Сельхозмаш» составляет 181 207 руб.

Генеральный директор ООО «Сельхозмаш» Бурмистров С.И.

Главный бухгалтер ООО «Сельхозмаш» Ладошкин А.В.

Глава КФХ Исаев Э.Ю.

Главный бухгалтер КФХ __________

Убедительная просьба подписывать акт сверки директором (ИП) и главных бухгалтером. В случае подписания акта уполномоченным лицом необходимо приложить копию доверенности на подписание документа. Подписанный оригинал акта сверки просим вернуть по адресу: 630015, г.

Акт сверки взаиморасчетов

Новосибирск, ул. Куклачева, 19, оф. 305.

Для чего составляется акт сверки взаиморасчетов

Назначение документа очевидно – фактическое признание задолженности одной стороны перед другой. Составлять акт сверки взаиморасчетов рекомендуем:

-

когда сотрудничество между организациями (сторонами договора) носит долгосрочный, постоянный характер

-

перед заключением дополнительных соглашений и иных договоров

-

при предоставлении отсрочки (рассрочки) платежа

-

для подстраховки в случае подачи иска в суд.

Является ли акт сверки взаиморасчетов доказательством по гражданскому делу? Безусловно, суд оценивает доказательства по внутреннему убеждению. Подписанный обеими сторонами акт свидетельствует и о наличии правоотношений между сторонами, наличии задолженности и даже ее размер. В то же время, акт сверки без подписи уполномоченного на то лица является спорным доказательством. Суд исследует такой документ и соответствующие возражения другой стороны. И в любом случае в судебном разбирательстве должны быть исследованы первичные документы (транспортные накладные, платежные поручения, товарно-транспортные накладные и т.п.).

Как составить акт сверки взаиморасчетов

Акт сверки взаиморасчетов составляется бухгалтерами с помощью программы 1-С. Однако индивидуальные предприниматели часто сами возлагают на себя обязанности бухгалтера. В документ должны быть включены следующие сведения:

-

наименование сторон;

-

основание возникновение задолженности (реквизиты договора);

-

реквизиты первичных документов;

-

собственно приход и расход денежных средств между контрагентами;

-

подписи уполномоченных лиц. На документе обязательно должна быть подпись директора.

Если контрагент не желает подписывать акт сверки взаиморасчетов, следовательно, не имеет намерения признавать долг, что может свидетельствовать о необходимости направления претензии покупателю по договору поставки и подаче иска в суд о взыскании денежных средств.

.

Акт сверки взаиморасчетов

Сайт уважает и соблюдает законодательство РФ. Также мы уважаем Ваше право и соблюдаем конфиденциальность при заполнении, передаче и хранении ваших конфиденциальных сведений.

Мы запрашиваем Ваши персональные данные исключительно для информирования об оказываемых услугах сайта.

Персональные данные — это информация, относящаяся к субъекту персональных данных, то есть, к потенциальному покупателю. В частности, это фамилия, имя и отчество, дата рождения, адрес, контактные реквизиты (телефон, адрес электронной почты), семейное, имущественное положение и иные данные, относимые Федеральным законом от 27 июля 2006 года № 152-ФЗ «О персональных данных» (далее – «Закон») к категории персональных данных.

Если Вы разместили Ваши контактные данных на сайте, то Вы автоматически согласились на обработку данных и дальнейшую передачу Ваших контактных данных менеджерам нашего сайта.

В случае отзыва согласия на обработку своих персональных данных мы обязуемся удалить Ваши персональные данные в срок не позднее 3 рабочих дней.

Акт сверки взаимных расчетов

Акт сверки взаимных расчетов — документ отражающий состояние взаиморасчетов между компаниями в течение определенного временного периода. Цель использования акта сверки является определение наличия задолженности или оценка правильности учета взаиморасчетов организаций.

Любой из контрагентов вправе выступить инициатором на составление акта сверки. Причиной для этого может послужить проверка того, правильно ли были составлены взаиморасчеты, и есть ли какая-то задолженность у его партнера. Акт отражает в себе все проведенные за определенный период времени операции. Период рассмотрения указывается инициатором.

После того, как акт будет подписан, его необходимо отправить другому контрагенту, который должен сверить все необходимые данные с теми данными, которые имеются у него. Если никаких ошибок не имеется, сторона подписывает документ, а также ставится соответствующая печать.

При наличии расхождений, нужно их указать отдельно в конце самого акта. Если у стороны-инициатора будет выявлена какая-либо задолженность, можно составить акт зачета взаимных требований, в котором у обеих сторон появится возможность двустороннего погашения долга.

Акт сверки взаимных расчетов: заполнение

Акт сверки имеет свободную форму заполнения (на основе письма Минфина от 18.02.2005 № 07-05-04/2). В акте необходимо указать нужный период, за который были составлены все сведения, а также наименования тех контрагентов, между которыми он устанавливается.

Сверка расчетов

Необходимо указать дату его составления, а также присвоить индивидуальный номер.

Все бухгалтерские данные приводятся в таблице (в прикрепленных файлах). К числу этих данных можно также отнести данные об операциях, связанными с оплатой товара и его доставкой. Чтобы подтвердить достоверность всей используемой информации, к каждому счету, связанному с суммой в акте свертки, необходимо прикрепить соответствующий документ, к числу которых можно причислить чек, счет фактуру и др.

Все указанные сумма, отраженные на счетах дебета и кредита также указывается дата всех произведенных операций. В итоге считается общий оборот, связанный с дебетом и кредитом, после чего определяется конечное сальдо.

Чтобы указать задолженность, в конце таблицы необходимо написать: «По данным «Вписать имя нужной организации» на «здесь указать необходимую дату» задолженность в пользу «здесь указать вторую организацию» составляет «указывается сумма». При отсутствии задолженности необходимо вписать 0,00 рублей.

При отсутствии задолженности главные бухгалтеры могут подписать этот акт. При наличии задолженности, а также отказа той или иной организации выплатить долг по каким-то причинам, можно подать обращение в суд. В таком случае необходимо иметь заверенную подпись руководителя а также печать.

Скачать акт сверки взаимных расчетов. Образец, бланк

Видео-урок «Акт сверки взаимных расчетов в 1С Бухгалтерия»

Оцените качество статьи. Мы хотим стать лучше для вас:

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 703-47-98

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

Звонок в один клик

Сверка расчетов с контрагентом

Акт сверки, как принято, составляют организации, между которыми установлено продолжительное сотрудничество. Если одна компания отгружала другой товар, выполняла для нее работы или оказывала какие-нибудь услуги, а вторая перечисляла ей за это денежные средства, причем скорей всего округленными суммами, то почти наверняка у одной из сторон образовалась задолженность.

Как подтвердить эту задолженность – подписать с контрагентом взаимный акт сверки. О том, как это сделать расскажем в данной статье.

Акт сверки взаиморасчетов — это документ, в котором отражено состояние расчетов за определенный период времени между двумя контрагентами. Несмотря на то, что в законодательстве не прописана обязанность составлять акты сверок, рекомендуется делать это регулярно. Сверка расчетов с контрагентом избавит Вас от ошибок в бухгалтерском и налоговом учете.

Акт сверки взаиморасчетов свидетельствует о признании долга контрагентом. Причем в день подписания акта течение срока исковой давности прерывается и начинает идти заново (Постановление Президиума ВАС РФ от 12.02.2013 N 13096/12).

Законодательство не обязывает контрагентов сверять свои учетные данные для определения задолженности. Стороны сверку проводят по собственной инициативе. А результаты, полученные при сверке, оформляют специальным документом — актом.

Для чего нужен акт сверки расчетов

Своевременно и правильно оформленный акт сверки позволяет избежать неточностей в бухгалтерском и налоговом учете. Если задолженность, отраженная в акте сверки, совпадает по Вашим учетными данными, то это означает, что хозяйственные операции с указанным контрагентом отражены в учете верно и никакие платежи или отгрузки не пропущены и не «задвоены».

Помимо этого, акт сверки взаимных расчетов можно предъявить в суде в качестве доказательства наличия долга контрагента.

Также акт сверки является важным документом при списании задолженности по истечении срока исковой давности (общий срок исковой давности составляет три года согласно ст. 196 ГК РФ). При этом, по п. 2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. То есть, срок исковой давности требования об оплате товара, работы или услуги начинается со дня, следующего за днем оплаты в соответствии с условиями договора. Однако срок этот прерывается и начинается заново, в частности со дня, когда должник совершил действия, свидетельствующие о признании им долга (ст. 203 ГК РФ). А подписание акта сверки расчетов как раз и относится к этому (смотри п. 20 Постановления Пленума Верховного Суда РФ от 12.11.2001 N 15, Пленума ВАС РФ от 15.11.2001 N 18). Таким образом, со дня подписания акта сверки расчетов срок исковой давности отсчитывается заново.

Есть и еще ситуация, когда сторонам обязательно потребуется составить акт сверки расчетов. Речь идет о взаимозачете. Если между компаниями заключены хотя бы два договора и по ним имеются взаимные задолженности, то проще заключить соглашение о взаимозачете задолженностей по данным договорам. А уточнить сумму взаимных задолженностей поможет акт сверки расчетов.

По правилам бухгалтерского учета все организации перед составлением годовой бухгалтерской отчетности должны проводить инвентаризацию имущества и обязательств. Среди имущества и обязательств выделяют такой вид как расчеты, инвентаризация которых так же проводиться в обязательном порядке. И самый удобный и быстрый способ инвентаризировать Ваши расчеты с контрагентами – это оформление актов сверок.

Период сверки расчетов

Перед началом сверки, необходимо определить период, за который следует учитывать данные. Если сверка расчетов уже проводилась контрагентами ранее, тогда все просто: данные для новой сверки берутся за период со дня окончания предыдущей сверки. Соответственно, задолженность на конец предыдущей сверки будет являться суммой долга на начало текущей сверки.

В случае, когда сверка между контрагентами проводится первый раз, самое правильное — включить в нее данные за весь период сотрудничества. Но это бывает не так просто: операций могло быть очень много.

Тогда сверку лучше провести поэтапно. Стороны должны договориться, например, что сейчас будет проводиться сверка за период с начала текущего или прошлого года по сегодняшнюю дату. При необходимости они могут сделать сверку позднее за предыдущие периоды, если по результатам сверки не придут к единой сумме задолженности.

Порядок сверки

Акт сверки расчетов между контрагентами составляется по данным двух сторон. Однако на практике вряд ли бухгалтеры двух организаций найдут время, чтобы сидеть рядом и сверять учетные данные. Как правило, сверка проводится в таком порядке. Организация, являющаяся инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта. Далее бухгалтер первой организации выводит по своим учетным данным сумму задолженности – формирует акт сверки (практически все программные продукты содержат в своем функционале данный документ) и сообщает об этом (передает акт сверки) представителю второй организации. Если вторая компания согласна с величиной задолженности, то сверку можно считать законченной. Бухгалтер первой организации оформляет акт сверки в 2-х экземплярах, подписывает его со стороны своей организации и передает на подпись во вторую компанию.

Если же у второй организации есть возражения по поводу суммы задолженности, то рекомендуем поступить по следующему алгоритму.

1. Бухгалтер первой организации заполняет только свою часть акта и пересылает документ бухгалтеру второй организации.

2. Бухгалтер второй компании вносит свою учетную информацию, и таким образом выявляются расхождения.

3. Сторона, допустившая ошибку в учете, корректирует свои учетные данные.

4. Бухгалтер первой организации формирует новый, уже скорректированный, акт сверки расчетов, включив в него данные обеих сторон договора. Акт формируется в двух экземплярах и уже не содержит расхождений.

5. Акт сверки подписывают руководители обеих организаций и ставят печати.

Иногда акт сверки может быть подписан с расхождениями. Такие ситуации могут возникать, например, когда период, за который сверяются компании, уже «закрыт», то есть сформирована бухгалтерская (финансовая) отчетность.

Отметим, что Вам не обязательно проводить сверку расчетов со всеми контрагентами. Сделайте выборку по количеству операций или по размерам сумм.

Если контрагент не желает сверяться, все равно направьте ему составленный Вами акт. И сделайте оговорку о том, что при молчании контрагента в течение недели Вы будете считать, что он с долгом согласен. Проигнорировать такой акт Вашему партнеру будет сложно. А чтобы подобных проблем у Вас впредь не возникало, изначально в договор включайте условие о том, что сверку проводить обязательно. Также в договоре целесообразно предусмотреть детальный порядок этой процедуры

Что отражается в акте сверки

Унифицированной формы акта сверки расчетов не существует (Письмо Минфина России от 18.02.2005 N 07-05-04/2). Поэтому советуем разработать свой бланк и утвердите его в качестве приложения к учетной политике.

Приведем список реквизитов, которые должен содержать акт сверки расчетов:

1) наименование документа;

2) период, за который проводится сверка;

3) наименования сторон;

4) даты подписания акта;

5) реквизиты договора, по которому проводится сверка;

6) ссылки на первичные документы (накладные, акты приема-передачи результатов выполненных работ/оказанных услуг, платежные поручения, кассовые ордера и т.д.);

7) суммы операций (факта хозяйственной жизни) в денежном выражении;

8) начальное и конечное сальдо в денежном выражении;

9) подписи сторон и Ф.И.О. лиц, подписавших акт;

10) печати сторон.

Вместе с тем отметим, что отсутствие какого-либо из перечисленных реквизитов автоматически не влечет недействительность акта.

Далее должны фигурировать данные, которые Вы сверяете.

То есть, с одной стороны, это показатели Вашего учета.

Акт сверки взаимных расчетов. Образец заполнения и бланк

А с другой — информация Вашего контрагента. Руководствуйтесь тем, что в учете контрагентов операции по одному и тому же договору отражаются зеркально. Так, если у Вас в учете значится дебиторская задолженность, то у контрагента будет кредиторская. В налоговых терминах это будет приход и расход.

Кто подписывает акт сверки?

Акт сверки составляют в двух экземплярах — по одному для каждой из сторон. Он может быть подписан в качестве уполномоченных лиц единоличным исполнительным органом организации (генеральным директором, директором, президентом и т.д.), либо представителем, действующим на основании выданной таким органом доверенности.

Судебная практика. Представленные продавцом акты сверок взаимных расчетов признаны судами недопустимыми доказательствами, поскольку они подписаны в одностороннем порядке и не подтверждаются первичными бухгалтерскими документами (Определение ВАС РФ от 30.01.2013 N ВАС-48/13).

Суды не принимают в качестве доказательства акты сверки, подписанные неуполномоченными лицами.

Судебная практика. Акт сверки расчетов не принят судом в качестве доказательства прерывания срока исковой давности, поскольку подписан неуполномоченным лицом (Определение ВАС РФ от 09.01.2013 N ВАС-17480/12).

Даже главный бухгалтер не является лицом, имеющим право выступать от имени предприятия без доверенности.

Судебная практика. При отсутствии в деле доверенности, подтверждающей полномочия главного бухгалтера, его подпись на акте сверки не является признанием долга ответчиком, а сам акт — основанием для перерыва течения срока исковой давности (Определение ВАС РФ от 21.08.2013 N ВАС-11147/13).