Содержание

- О новом порядке исчисления сроков исковой давности в бюджетных правоотношениях

- Срок исковой давности по кредитам: сколько лет и его особенности

- Каков предельный период давности?

- Какой срок исковой давности по кредиту — спишут ли долги?

- В каких случаях срок исковой давности продлевается?

- Продлевается ли давность при внесении платежей по займу?

- Как исчисляется давность взыскания кредита с поручителей заёмщика?

- В каких ещё случаях сроки приостанавливаются?

- Что делать, если обязательство исполнено после «дня Х»?

- Стоит ли реагировать на требования коллекторов?

- Вопросы и ответы по материалу

- Срок исковой давности по кредиту: особенности и нюансы

- Что такое срок исковой давности по кредитной карте: списывают ли банки долги?

- Почему банки не подают иск своевременно?

- Срок давности по карте

- Когда срок восстанавливается?

- Как оспорить срок давности?

- Может ли банк оспорить данный срок?

- Советы должникам

- Срок исковой давности по кредиту – как правильно считать и что делать в случае суда

- Срок давности в уголовном праве, основания применения

- От чего зависит и как исчисляется

- Срок исковой давности по закону о защите прав потребителей

- Основания для приостановления

- В каких случаях не применяется (исключения)

- Срок давности за мошенничество

О новом порядке исчисления сроков исковой давности в бюджетных правоотношениях

М.В. Дорофеев, заместитель директора Департамента взыскания проблемной задолженности Внешэкономбанка, кандидат юридических наук.

А.С. Старосельский, директор Департамента взыскания проблемной задолженности Внешэкономбанка, кандидат юридических наук.

Внешэкономбанк — специализированный государственный финансовый институт, обслуживающий государственный внешний долг и государственные внешние и внутренние финансовые активы; агент Правительства по взысканию задолженности перед федеральным бюджетом; государственная управляющая компания пенсионными накоплениями граждан. Образован в 1924 году.

В контуре проводимых в последние годы мероприятий по усилению бюджетной дисциплины Внешэкономбанком совместно с другими банками — агентами Правительства Российской Федерации заметно активизирована деятельность по урегулированию задолженности заемщиков федерального бюджета, в первую очередь по такой категории бюджетных кредитов, как связанные иностранные кредиты. Как известно, указанная категория задолженности составила значительную часть государственного внешнего долга, полностью урегулированного Россией в 2006 году на условиях Парижского клуба кредиторов. В период 2003 — 2005 гг. Внешэкономбанк от имени Российской Федерации принял участие почти в 1550 судебных заседаниях, в результате чего по данному и смежным вопросам образовалась солидная судебная практика.

В этой связи еще в 2005 г. аппаратом Высшего Арбитражного Суда Российской Федерации при участии Минфина России и Внешэкономбанка был подготовлен к обсуждению проект Постановления Пленума Высшего Арбитражного Суда Российской Федерации "О некоторых вопросах применения Бюджетного кодекса Российской Федерации" <1>. Данным Постановлением впервые на таком уровне предполагалось разрешить ряд принципиальных вопросов применения судами норм Бюджетного кодекса Российской Федерации <2>, в том числе одну из центральных проблем — соотношение норм бюджетного и гражданского законодательства применительно к регулированию бюджетного кредитования юридических лиц, а также связанный с ним вопрос о допустимости или недопустимости применения гражданско-правовых сроков исковой давности к требованиям о возврате средств, предоставленных в виде бюджетного кредита.

<1> Утвержден Постановлением Пленума Высшего Арбитражного Суда Российской Федерации от 22 июня 2006 г. N 23 (далее — Постановление).

<2> Далее — БК.

Сторонами дискуссии, основываясь на имеющейся судебной практике, в том числе практике арбитражных судов, входящих в Северо-Западный судебный округ <3>, было предложено два взаимоисключающих варианта редакции пункта 9 Постановления, посвященных этой проблеме. В одном случае было предложено рассматривать отношения по бюджетному кредитованию как отношения, носящие исключительно гражданско-правовой характер, а в другом — как отношения, не подпадающие под действие Гражданского кодекса Российской Федерации <4> и лежащие в плоскости финансового права, то есть административных правоотношений.

<3> См. Постановление ФАС СЗО от 3 февраля 2005 г. по делу N А05-12881/04-23.

<4> Далее — ГК.

Согласно пункту 1 статьи 76 БК "бюджетный кредит может быть предоставлен юридическому лицу, не являющемуся государственным или муниципальным унитарным предприятием, на основании договора, заключенного в соответствии с гражданским законодательством Российской Федерации с учетом положений настоящего Кодекса и иных нормативных актов". Содержащаяся в данной норме ссылка на гражданское законодательство в ряде арбитражных судов была воспринята как свидетельствующая о гражданско-правовом характере отношений по бюджетному кредитованию юридических лиц. Подобный подход получил отражение в итоговой редакции пункта 9 Постановления.

Между тем, по мнению Минфина России и Внешэкономбанка, разделенному Московской государственной юридической академией и Институтом законодательства и сравнительного правоведения при Правительстве Российской Федерации, норму пункта 1 статьи 76 БК надлежит понимать с учетом правовой позиции Конституционного Суда Российской Федерации, выраженной в пункте 2.2 его Постановления от 17.06.04 N 12-П, согласно которой "публичный характер бюджетно-правового регулирования не исключает в то же время применения к бюджетным отношениям положений гражданского законодательства, но только в случаях, прямо предусмотренных федеральным законодательством. Из наличия имущественных начал в бюджетных правоотношениях и одновременно — властного характера правового регулирования в этой сфере исходит ГК, в пункте 3 статьи 2 которого закрепляется, что к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством".

Само понятие бюджетного кредита раскрывается в статье 6 БК, согласно которой эта форма финансирования бюджетных расходов предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах. В соответствии со статьей 69 БК бюджетные кредиты юридическим лицам являются одной из форм расходов бюджетов.

Исходя из этого, буквальный смысл нормы пункта 1 статьи 76 БК состоит в том, что гражданское законодательство регулирует только отношения, возникающие при заключении договора о предоставлении бюджетного кредита, — соответственно круг подлежащих применению гражданско-правовых норм ограничивается положениями главы 28 "Заключение договора" и главы 9 "Сделки" ГК.

Представляется, что такой вывод с очевидностью вытекает не только из содержания пункта 1 статьи 76 БК, но, прежде всего, из самой природы рассматриваемых отношений. На преддоговорном этапе они, несмотря на жестко формализованные требования к порядку и условиям заключения договора о предоставлении бюджетного кредита (например, цели, на которые могут быть предоставлены бюджетные кредиты, условия и порядок их выдачи, лимиты их предоставления, ограничения по кругу субъектов использования бюджетных кредитов ежегодно определяются посредством издания нормативного правового акта — закона о бюджете на очередной финансовый год (пункт 7 статьи 76 БК). — Примеч. авт.), все же характеризуются автономией воли по крайней мере одной из сторон — потенциального заемщика. Он вправе по своему усмотрению заключать либо не заключать с уполномоченным государственным органом или органом местного самоуправления договор о предоставлении бюджетного кредита. На этом этапе данное лицо исходя из статьи 152 БК еще не является субъектом бюджетных правоотношений, а потому к отношениям с его участием по поводу заключения указанного договора применяются нормы гражданского законодательства.

Однако с момента заключения юридическим лицом договора о предоставлении бюджетного кредита оно в силу статьи 152 БК становится участником бюджетного процесса как получатель бюджетных средств — то есть организация, имеющая право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год (статья 162 БК), и приобретает соответствующие права и обязанности, предусмотренные статьей 163 БК и носящие бюджетно-финансовый, публично-правовой характер. Так, статьей 163 БК определяется, что получатели бюджетных средств, с одной стороны, имеют право на своевременное получение и использование бюджетных средств в соответствии с утвержденным бюджетной росписью размером с учетом сокращения и индексации; своевременное доведение уведомлений о бюджетных ассигнованиях и лимитах бюджетных обязательств; компенсацию в размере недофинансирования, а с другой стороны — обязаны своевременно подавать бюджетные заявки или иные документы, подтверждающие право на получение бюджетных средств; эффективно использовать бюджетные средства в соответствии с их целевым назначением; своевременно и в полном объеме возвращать бюджетные средства, предоставленные на возвратной основе; своевременно и в полном объеме вносить плату за пользование бюджетными средствами, предоставленными на возмездной основе; своевременно представлять отчет и иные сведения об использовании бюджетных средств.

С этого момента юридическое лицо, получающее кредит, предстает уже не участником гражданского оборота, а субъектом бюджетных правоотношений (к которым в соответствии со статьей 1 БК относятся в том числе "отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы Российской Федерации"), основанных на властном подчинении одной стороны (получателя бюджетных средств) другой (публичному образованию).

Таким образом, в силу пункта 3 статьи 2 ГК с момента заключения договора о предоставлении бюджетного кредита юридическому лицу, не являющемуся государственным или муниципальным предприятием (статья 76 БК) все дальнейшие отношения его сторон, а именно — обязательство по выдаче бюджетного кредита юридическому лицу, обязательство последнего по возврату предоставленных бюджетных средств, ответственность за неисполнение этих обязательств, исковая давность и т.д., регулируются не гражданским, а бюджетным законодательством, прежде всего Бюджетным кодексом и федеральными законами о федеральных бюджетах на текущие годы, а также иными нормативными правовыми актами, регулирующими бюджетные правоотношения.

Что касается бюджетного кредитования государственных и муниципальных предприятий (статья 77 БК), то они в силу статьи 152 БК изначально являются участниками бюджетного процесса, а ссылка на гражданское законодательство в статье 77 БК вообще отсутствует, поэтому публично-правовой характер соответствующих отношений, по нашему мнению, в принципе не подлежит сомнению.

Содержание норм бюджетного законодательства, регулирующих отношения по бюджетному кредитованию, с очевидностью свидетельствует о властном характере данных отношений, юридическом неравенстве их участников. В частности, БК содержит правила, предоставляющие публичному образованию право на бесспорное взыскание процентов (платы) за пользование кредитом и пеней, а также заемных средств при их нецелевом использовании или нарушении срока возврата (статьи 284, 284.1, 289, 290, 291 БК). Наконец, в силу пункта 11 статьи 76 БК возврат предоставленных юридическим лицам средств, а также плата за пользование ими приравниваются к платежам в бюджет, что является основанием для отнесения указанных платежей при определении очередности списания денежных средств со счета должника к третьей очереди (статья 855 ГК, статья 29 Федерального закона "О федеральном бюджете на 2007 год", статья 26 Федерального закона "О федеральном бюджете на 2006 год", статья 26 Федерального закона "О федеральном бюджете на 2005 год", статья 31 Федерального закона "О федеральном бюджете на 2004 год" и т.д.). Средства от возврата бюджетных кредитов, предоставленных юридическим лицам, отражаются в составе расходов бюджетов со знаком "минус" (пункт 3 статьи 66 БК), а плата за пользование бюджетными средствами учитывается в доходах бюджетов (пункт 1 статьи 42 БК).

Сторонники частноправового подхода к решению данной проблемы ссылались при обсуждении проекта постановления на имеющийся в пункте 1 статьи 76 БК термин "договор", который должен бы однозначно указывать на гражданско-правовой характер отношений. Однако, как нам представляется, сам по себе термин "договор" означает лишь юридический факт, с которым связано возникновение, изменение или прекращение тех или иных правоотношений: он используется не только в гражданском праве, но и в других отраслях права (например, существуют трудовые договоры, административные договоры, международно-правовые договоры). Заключение договоров — это один из методов правового регулирования как частноправовых, так и публично-правовых отношений (административных, трудовых и даже межгосударственных и государственных, например федеративный договор).

Все вышеизложенное указывает на публично-правовой характер бюджетного кредита и говорит о достаточно спорной применимости норм статей 124 и 125 ГК, регламентирующих участие публичных образований в гражданском обороте, к отношениям, возникающим из договоров о предоставлении бюджетных кредитов юридическим лицам.

Одним из основных доводов сторонников публично-правового характера отношений бюджетного кредитования были выводы, содержащиеся в Определении Конституционного Суда Российской Федерации от 10.03.05 N 65-О по жалобе ОАО "Татсахарпром" на нарушение конституционных прав и свобод пунктом 11 статьи 76 БК. В арбитражном деле с участием заявителя данной жалобы суд, посчитав, что к отношениям сторон в части возврата государственного кредита гражданское законодательство неприменимо, отверг довод заявителя о пропуске исковой давности и удовлетворил требование финансового органа субъекта Российской Федерации о взыскании с него непогашенной части кредита со ссылкой на пункт 11 статьи 76 БК. По мнению заявителя жалобы, названная норма нарушает его конституционные права в силу своей неопределенности, не позволяющей применить срок исковой давности, установленный гражданским законодательством, к требованиям, вытекающим из отношений по предоставлению и возврату бюджетного кредита. Конституционный Суд Российской Федерации, отказывая в принятии жалобы к рассмотрению, указал, что оспариваемый заявителем пункт 11 статьи 76 БК, устанавливающий, что возврат предоставленных юридическим лицам бюджетных средств, а также плата за пользование ими приравниваются к платежам в бюджет, не может расцениваться как содержащий какую-либо неопределенность и сам по себе конституционные права заявителя не нарушает.

В этом ракурсе достаточно спорная позиция, нашедшая итоговое отражение в редакции пункта 9 Постановления, согласно которой отношения, возникающие в связи с предоставлением юридическому лицу бюджетных средств на возвратной и возмездной основе (статьи 76, 77 БК), носят гражданско-правовой характер, а потому на них распространяется исковая давность, предусмотренная гражданским законодательством, — выглядит необходимым и вынужденным правовым компромиссом, заключающимся в расширительном толковании нормы закона, но позволяющей судам наиболее определенным образом разрешать споры с участием государственных финансовых органов, что в конечном итоге положительно скажется на стабильном функционировании как всей денежной системы государства в целом, так и на бюджетных отношениях в частности.

В практическом плане этот компромисс реализуется путем одновременного с принятием Постановления внесения соответствующих изменений в законодательные акты. Так, вступающая в силу с 1 января 2008 г. новая редакция БК <5> (пункт 1 статьи 93.2) будет содержать прямое указание на то, что к правоотношениям сторон, вытекающим из договора о предоставлении бюджетного кредита, применяется гражданское законодательство Российской Федерации, если иное не предусмотрено БК. Кроме того, в новой статье 93.4 БК будет указание, согласно которому на требования, связанные с возвратом бюджетных кредитов, уплатой процентов и/или иных платежей, предусмотренных договором или законом, включая требования о неосновательном обогащении и возмещении убытков, а также на требования, вытекающие из договоров и иных сделок об обеспечении исполнения бюджетных долговых обязательств, нормы гражданского законодательства Российской Федерации о сроках исковой давности не распространяются. Принимая во внимание остроту и актуальность для государства поднятого вопроса в Федеральный закон "О федеральном бюджете на 2007 год" уже сейчас включена специальная норма (статья 116), устанавливающая, что на требования Российской Федерации по обязательствам (включая требования по неосновательному обогащению и возмещению убытков) юридических лиц, субъектов Российской Федерации и муниципальных образований, возникшим в связи с привлечением Российской Федерацией целевых кредитов (заимствований) или предоставлением государственных кредитов (ссуд) за счет средств федерального бюджета и внебюджетных средств, в том числе по обязательствам целевого финансирования юридических лиц, условием предоставления которого являлась передача акций в собственность Российской Федерации, исковая давность, установленная гражданским законодательством Российской Федерации, не распространяется.

<5> См. Федеральный закон от 26 апреля 2007 г. N 63-ФЗ.

Для применения судами при рассмотрении соответствующих споров этих законодательных норм в отношении ранее предоставленных бюджетных кредитов, придания этим нормам закона обратной силы не требуется, так как срок исковой давности по своей правовой природе не является пресекательным сроком, следовательно, его истечение не прекращает материально-правовых отношений сторон, что, в свою очередь, не влечет освобождение сторон от выполнения взаимных обязательств и не является препятствием для обращения кредитора в суд за защитой нарушенного права. В соответствии с пунктом 2 статьи 199 ГК исковая давность может быть применена судом только по заявлению стороны в споре. Таким образом, при рассмотрении дела с учетом заявления стороны о пропуске сроков исковой давности суд, основываясь на норме статьи 3 АПК, будет руководствоваться нормами законодательства об исковой давности, действующего на момент рассмотрения иска, то есть совокупностью норм статьи 208 ГК и статьи 116 Федерального закона "О федеральном бюджете на 2007 год", а после 1 января 2008 г. — пункта 4 статьи 93.4 новой редакции БК.

По мнению специалистов, указанный подход позволит государству, с одной стороны, урегулировать задолженность значительной части должников федерального бюджета, среди которых основными должниками являются субъекты естественных монополий и предприятия топливно-энергетического комплекса, а с другой — позволит поставить окончательную, можно сказать судебную, точку в споре о правовой природе бюджетного кредита.

Срок исковой давности по кредитам: сколько лет и его особенности

Общий срок исковой давности составляет 3 года, однако в ряде случаев он может приостанавливаться и продлеваться, но не более чем до 10 лет с момента подписания соглашения с финансовым учреждением.

Определенная часть займов, выданных банками физическим и юридическим лицам, никогда не возвращаются. Для защиты своих прав кредиторы прибегают к помощи судебной системы, подавая исковые заявления. Однако законодателем установлены временные рамки, в течение которых сторона должна предпринять меры по отстаиванию своих прав. Согласно статьей 196 ГК РФ, общий срок исковой давности по кредиту составляет 3 года со дня, когда заёмщик должен был выплатить сумму задолженности.

Пример: Александр Иванов оформил заём на потребительские нужды в банке, и период погашения задолженности истёк 10.01.2013. Таким образом, представители учреждения должны направит и зарегистрировать исковое заявление в суд не позднее 10.01.2016, иначе в возбуждении производства будет отказано.

Как правило, нерадивые заёмщики ограничиваются чтением данной нормы гражданского законодательства и начинают вести 3-летний отсчёт, а зря. В отдельных случаях работают совсем другие статьи кодекса, которые могут свести к нулю все усилия «уклонистов».

Каков предельный период давности?

Законодатель определил 10-летний период со дня появления обязательства, в течение которого кредитор должен взыскать свои ресурсы (ч.2 ст.200 ГК РФ). Выход за указанные временные рамки не позволяет предъявить претензии заёмщику.

Какой срок исковой давности по кредиту — спишут ли долги?

Так, если договор был подписан 01.01.2005 года, то последний шанс для подачи иска — первый рабочий день после 01.01.2015.

Общий объём просроченной кредиторской задолженности на 01.06.2015 составил 2.512,7 миллиардов рублей, прибавив за май более 4 процентов. Общий объём кредитов, выданных банками, дошёл до отметки в 50 триллионов рублей: указанная сумма включает финансирование юридических и физических лиц, а также других банков. Вот почему так много желающих не рассчитываться по своим долгам вовсе, так как, помимо суммы займа и процентов, придётся компенсировать неустойку, штраф, пеню.

В каких случаях срок исковой давности продлевается?

Даже самый хитрый должник может стать «жертвой» банка, если ему предложат подписать дополнительное соглашение, где будет фигурировать новая дата «Х» для выполнения обязательств.

Пример: Если последний день выплаты по кредиту – 12.03.2013, а должник добровольно подписал дополнение к договору, где определена иная дата окончательного расчёта с финансовым учреждением (например, 15.04.2015), то срок исковой давности по кредиту автоматически продлевается до 15.04.2018.

Продлевается ли давность при внесении платежей по займу?

Как следует из ст.203 ГК РФ, отсчёт давности прерывается, если должник предпримет шаги, свидетельствующие о признании им своих обязательств. И если за периодом времени, отведённом законом на взыскание денежных средств, должник признает обязательство в письменной форме, срок давности начинается заново.

Пример: Если дата выплаты была определена на 06.05.2012, а заёмщик внёс денежные средства на счёт банка 10.11.2014, срок исковой давности будет определён 10.11.2017, а не 06.05.2015.

Как исчисляется давность взыскания кредита с поручителей заёмщика?

Согласно ст.201 ГК РФ, действует тот же принцип: 3 года с момента даты, когда должен был наступить окончательный расчёт по заёмной операции. Если банк уступит своё требование другой организации (коллекторам), это не влечёт продление периода времени, в течение которого должно быть начато судебное производство.

Пример: если Иванов Пётр не рассчитался по кредиту до 15.03.2013, то исковое заявление в суд о взыскании денежных средств с поручителей должно быть подано не позднее 15.03.2016. При этом срок продлевается, если субъектами правоотношений было подписано дополнительное соглашение.

В каких ещё случаях сроки приостанавливаются?

Законодателем определены совсем фантастические ситуации: войны, стихийные бедствия, специальные правовые нормы, устанавливающие мораторий на исполнение обязательств. Причём они должны возникать и продолжаться в течение последних 6 месяцев, предшествующих истечению сроков.

Более реальная ситуация — попытка разрешить спор в досудебном порядке. Если она не увенчалась успехом, подать исковое заявление можно позже на период времени, в течение которого велась процедура переговоров.

Что делать, если обязательство исполнено после «дня Х»?

Вернуть свои деньги не получится, если заём (штраф, пеня, проценты по нему) были погашены после истечения времени, оговоренного ст.200 ГК РФ. А вот если неправомерное решение примет суд, его можно обжаловать в установленном законом порядке.

Стоит ли реагировать на требования коллекторов?

С нерадивыми заёмщиками любят проводить разъяснительную работу «специально обученные» компании, занимающиеся выбиванием долгов. Мы рекомендуем не вести с ними никаких переговоров, не подписывать бумаг, ограничившись ведением деловой переписки и судебными заседаниями.

Статье по теме: Что могут делать коллекторы по закону.

Если процесс уже начат, необходимо внимательно ознакомиться с делом, убедиться, что доказательства не сфабрикованы, подписи являются подлинными, а не поддельными. Но есть и более простой способ избавиться от чужих претензий – погасить долг, реструктурировать кредит, найти компромисс с банком.

Материал по теме: 3 варианта развития события, если у заемщика нет возможности платить по кредиту.

Сохраните и поделитесь информацией в соцсетях:

Автор: Виктор, главный редактор.

Автор: Виктор, главный редактор.

Высшее образование. Оренбургский государственный университет (специализация: экономика и управление на предприятиях тяжелого машиностроения).

30 июня 2015.

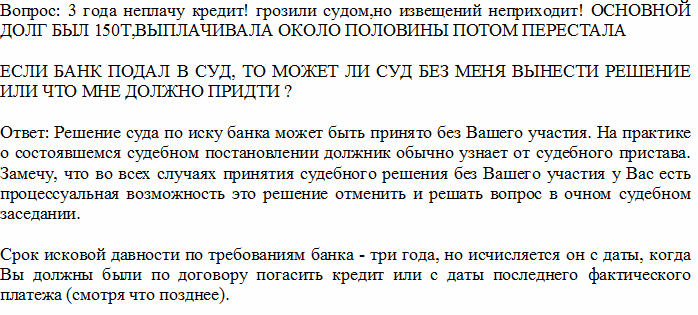

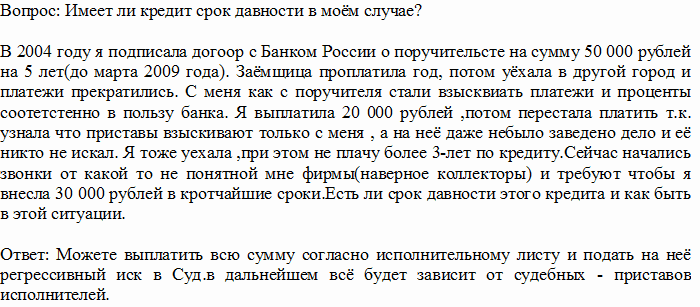

Вопросы и ответы по материалу

Определение сущности кредита

Существуют различные определения сущности кредита.

Кредит — это:

- — взаимоотношения между кредитором и заемщиком;

- — возвратное движение стоимости;

- — движение платежных средств на началах возвратности;

- — движение ссуженной стоимости (ссудного капитала);

- — размещение и использование ресурсов на началах возвратности и др.

Все эти определения охватывают ту или иную сторону сущности кредита, они ограничены, не выражают всей сущности.

Срок исковой давности по кредиту: особенности и нюансы

Определение О.И.Лаврушина: кредит — это передача кредитором ссуженной стоимости заемщику для использования на началах возвратности и в интересах общественных потребностей.

Определение из финансово-кредитного энциклопедического словаря: кредит – экономическая сделка, при которой один партнер предоставляет другому денежные средства или имущество на условиях срочности, возвратности и платности.

Кредит в широком смысле слова и с юридической и с экономической точек зрения — это сделка, договор между юридическими или физическими лицами о ссуде. Кредитор предоставляет заемщику деньги (иногда имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента.

Кредит представляет собой возмездную (за плату) или безвозмездную передачу материальных благ (товаров или денег) на условиях получения (возврата) по истечении определенного срока их эквивалентов в форме, установленной соглашением сторон.

Кредит – это система экономических отношений, которые обеспечивают накопление и производительное использование в народном хозяйстве на условиях возвратности и платности временно свободных денежных средств. Как экономическая категория кредит – определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности.

Кредит – это определенный вид отношений, связанных с передачей кредитором ссуженной стоимости заемщику для использования на началах возвратности и в интересах общественных потребностей.

← предыдущая лекция

следующая лекция →

Что такое срок исковой давности по кредитной карте: списывают ли банки долги?

Срок исковой давности по кредитной карте – это фактически срок, когда банковская структура может требовать со своих клиентов возврата долговых обязательств, срок, в течение которого банк может обратиться в структуру судебной инстанции для взыскания принудительного типа. По сути, данный срок не превышает трех лет.

Все кажется понятным и простым, но суды по разному трактуют вопрос давности, а именно срока ее отсчета. Многие начинают отсчитывать срок с момента, когда заканчивается срок договорных отношений. Но многие высшие судебные инстанции указали на то, что срок отчисляется с момента, когда был сделан последний платеж.

По факту, если банк не подал иск своевременно, в течение четко установленного срока, то заемщик может обратить внимание суда на истечение давности подачи иска по вопросу, что станет основой оставления иска без рассмотрения.

Конечно, такие действия негативно сказываются на кредитной истории, тем не менее, вы можете избавиться от негативных действий банка по вопросу требований возврата кредита.

Почему банки не подают иск своевременно?

В банковских структурах значительный акцент ставится именно на взыскание с клиента максимальной суммы долговых обязательств. Чем больше клиент не платит долг, тем более существенным он становится. Поэтому, сотрудники банка стараются максимально долго не подавать в суд;

Банально, во многих случаях происходят задержки оформления исковых требований, что формирует истечение срока давности по предоставлению исков.

Так, становится понятно, что в определенных ситуациях банк теряет свое право на принудительное взыскание обязательств через суд. Но, на практике, в суд заявление все равно подается. Вам же нужно будет самостоятельно подать ходатайство с указанием ссылки на статью, которая определяет окончание срока давности по подаче иска.

После подачи такого ходатайства суд рассматривает требования, и принимает окончательное решение, которое формирует оставление иска без необходимости рассмотрения.

Срок давности по карте

Договор по карте составляется банком таким образом, что он по сути не имеет конечного срока. Кредитная карта считается возобновляемой, и как только оканчивается установленный срок применения одной карты, банк производит выпуск новой. Но, и тут применяется структура формирования отсчета срока по давности:

- Срок отсчитывается с момента, когда между банком и клиентом были прекращены все взаимоотношения;

- Также отсчетной точкой считается дата, когда был произведен последний платеж;

- Если платежи не производились, то отсчетной датой будет считаться день, когда клиент последний раз использовал кредитную карту.

В принципе, все достаточно просто и понятно. Многие клиенты знают о том, что банки стараются максимально растянуть срок времени, чтобы сумма кредита была более значительна, и начинают ожидать, когда закончится срок истребования денежных средств. Но, тут же нужно сказать о том, что срок давности по карте кредитного типа является возобновляемым

Когда срок восстанавливается?

Срок по давности можно восстановить, а происходит это в том случае, если человек подает заявление о проведении рефинансирования или же реструктуризации кредитных обязательств. Как правило, банк идет на встречу, но отсчет давности по исковым заявлениям также обнуляется. Такие же действия производятся в том случае, если банк предоставляет человеку льготные каникулы, естественно, при наличии соответствующего заявления от клиента.

Также отсчет будет формироваться от последнего платежа, если человек внес на счет средства в любом объеме, или же в том случае, если банк подтвердит, что клиент систематически получал уведомления от банка, и есть записи разговоров с клиентом и кредитором.

Фактически, давность искового типа отсчитывается с момента, когда были произведены последние действия клиента по уплате долга или же использованию карты, а также при отсутствии общения с банком. Если банк предоставляет доказательства того, что недавно был сделан платеж, велись переговоры с должником, или же в случае, когда должник обращается в банк с заявлением на переоформление кредитных обязательств, срок давности по иску восстанавливается и отсчитывается от этой даты.

Как оспорить срок давности?

Если банк подал в суд, то клиент может подсчитать срок времени, и определить, может ли он претендовать на давность. Если такая возможность есть, то подается ходатайство в суд, с указанием на то, что срок по возможности предоставления требований искового типа — истек. В данном случае, ходатайство может быть подано лично заемщиком или же его представителем. Если документ подает представитель, то нужно также предоставить дополнительно доверенность на осуществление таких действий.

Суд самостоятельно не производит действий по расчету срока давности. Поэтому, если заемщик не подаст соответствующего документа, то суд примет решение по предоставленным банком документам, а соответственно, будет начат процесс взыскания обязательств по долгу в принудительном порядке.

Может ли банк оспорить данный срок?

Банк также имеет право оспаривать срок давности по искам в судебном порядке. При этом, обязательным условием считается предоставление подтверждений того, что было произведено общение с заемщиком в течение указанного срока.

В качестве подтверждений предоставляются записи разговоров по телефону, выписки со счетов, указывающих на то, что клиент совершал оплату долговых обязательств и пр.

Банк также имеет право доказать, что своевременно не смог подать в суд из-за форс-мажорных обстоятельств. К таким обстоятельствам относят военные действия, забастовку, военные конфликты и пр.

Советы должникам

- Если вы стремитесь к тому, чтобы воспользоваться преимуществами исковой давности, вам нужно прекратить все варианты общения с банком. Не отвечайте на звонки, письма и уведомления от банка.

Срок исковой давности по кредиту – как правильно считать и что делать в случае суда

Учитывайте, что от выплаты кредита вы можете уйти, но кредитная история будет также испорчена, и по сути, получить новый кредит вы вряд ли когда-то сможете;

- Бывает так, что банки пропускают срок давности по искам и все равно продолжают требовать с должника исполнения взятых на себя обязательств по договору кредитного типа. В данном случае, вам следует обратиться к юристу и узнать, какие действия нужно произвести, чтобы исключить негативные последствия общения с банком;

- По истечению срока, определяющего возможность подачи иска, коллекторы не имеют права работать с вами как с клиентами, если такие действия все же возникают, вы можете обратиться в прокуратуру или же в полицию и написать заявление о вымогательстве;

- По окончанию данного срока банк может напоминать должнику о просрочке выплат, так как это не является противозаконным, но клиент может составить заявление об отзыве персональных данных. По данному вопросу нужно посоветоваться предварительно с юристом.

Требования банка после окончания срока давности по искам в суде, увенчаются успехом, если вы не подадите ходатайства. Так что, следите за действиями банка, и действуйте юридически грамотно.

Изучение данной темы требует детального рассмотрения трех статей УК РФ, которые раскрывают все вопросы касательно сроков давности за преступления, связанные с мошенничеством.

К данному перечню относятся следующие статьи УК:

- Ст. 159. Эта норма определяет, какое действие считается мошенническим, а также устанавливает наказание за его совершение;

- Ст. 79. С помощью информации, представленной в статье, можно узнать, когда заканчивается срок давности по тому или иному преступлению, включая мошенничество;

- Ст. 15. Здесь можно ознакомиться с существующими категориями преступлений и выяснить, к какой именно относится рассматриваемое деяние.

Срок давности за нарушение закона, связанное с финансовыми махинациями, и по другим уголовным делам в России, зависит от нескольких факторов, детально проанализированных далее.

Срок давности в уголовном праве, основания применения

Срок давности касательно уголовных правонарушений – это временной промежуток, по завершении которого нельзя привлечь нарушителя к ответственности за преступление. Окончание срока является вполне законным основанием для отказа органами в возбуждении уголовного дела, а также для освобождения преступника от уголовной ответственности. Однако следует помнить о существовании условия, наличие которого позволяет предписанию закона реализоваться. Помимо завершения срока, определенного законом, нарушитель не должен предпринимать любых попыток уклониться от следственных действий или от разбирательства в судебном порядке. В связи с этим понятие «уклонение» требует дополнительного толкования.

Важно! Уклонение от следствия – намеренные действия правонарушителя, то есть можно говорить об уклонении, если данное лицо знало о наличии преследования, ведении оперативно-розыскных работ. Согласно комментариям к УК, объявление человека в розыск не является основанием полагать, что он уклоняется от следствия.

Формы проявления уклонения от следствия, суда:

- побег из-под стражи;

- нарушение подписки о невыезде;

- преступник скрывается от следствия.

к содержанию ↑

От чего зависит и как исчисляется

Исчисление рассматриваемого периода зависит от тяжести преступления, поэтому статья, разделяющая преступления на категории по степени тяжести, неразрывно связана с порядком исчисления сроков.

В данной таблице можно узнать, в течение какого периода возможно привлечение виновного гражданина к ответственности, а также когда правонарушитель освобождается от преследования и наказания за совершение преступлений.

| Категория преступного деяния (степень тяжести) | Максимальная мера наказания, предусмотренная статьей (в количестве лет, на протяжении которых нарушителя лишают свободы) | Срок давности (в количестве лет после совершения правонарушения) | Примечания |

|---|---|---|---|

| Небольшой тяжести | Не более 3 | 2 | |

| Средней | Не выше пяти | 6 | |

| Тяжкое преступление | Не больше 10 | 10 | |

| Особо тяжкое преступное деяние | Свыше 10 | 15 | Судья вправе не освобождать преступника от уголовной ответственности, если статьей предусмотрено наказание в виде пожизненного лишения свободы или же высшая мера (смертная казнь) |

Моментом, с которого начинается отсчет рассматриваемого периода, является 00.00 часов того дня, который следует за днем совершения правонарушения. Если закон нарушен 14 октября в 13.00, отсчет срока давности начнется 15 октября в 00.00. Окончание периода – дата вынесения приговора суда.

Срок исковой давности по закону о защите прав потребителей

Для каждого нового преступления, совершенного одним и тем же гражданином, предусмотрен отдельный срок давности. Если при совершении второго преступления срок давности по первому уже истек, классифицировать новое деяние как множественное нельзя. В таких случаях требуется предварительная юридическая консультация, если Вы хотите реализации защиты своих прав.

к содержанию ↑

Основания для приостановления

Если лицо, совершившее преступление скрывается и всякими способами старается избежать наказания, период, после завершения которого лицо освобождается от ответственности, приостанавливается до того момента, пока преступник не будет найден правоохранителями или до явки с повинной. После этого события необходимый срок в соответствии с законом возобновляется и продолжается далее, а не начинается сначала.

Уклонение от следствия может проявляться как в активной, так и в пассивной формах.

к содержанию ↑

В каких случаях не применяется (исключения)

Отдельно выделяют два случая, когда предписание закона не действует в силу существования следующих причин:

- При нарушении закона, за которое установлена такая мера наказания, как пожизненное лишение свободы или более строгое наказание (смертная казнь);

- Если совершено преступление против мира, безопасности всего человечества.

В первом случае запрет на применение рассматриваемого периода носит диспозитивный характер, поскольку решение об освобождении лица от ответственности принимает суд. Во втором случае запрет императивный, то есть, об освобождении лиц, совершивших определенные УК правонарушения, не может быть и речи.

к содержанию ↑

Срок давности за мошенничество

Уголовный кодекс РФ содержит несколько статей, диспозиция которых предусматривает совершение мошеннических действий. К ним относятся 7 статей УК, каждая из которых имеет отдельный состав и свой срок давности, зависящий от степени тяжести совершенного деяния. Данные статьи содержат несколько частей, диспозиции которых отличаются размером нанесенного ущерба, способом совершения махинаций, а санкции — строгостью наказания. Ознакомиться с данным материалом и найти ответы на вопросы по поводу истечения срока давности можно в следующей таблице:

| Способ завладения чужим имуществом | Размер ущерба | Категория правонарушения по тяжести | Максимальное наказание (в количестве лет, на протяжении которых осужденный гражданин лишается свободы) | Период, по истечении которого лицо освобождается от ответственности (в количестве лет) |

|---|---|---|---|---|

| путем умышленного обмана | небольшой тяжести | до двух | 2 | |

| с участием двух и более лиц | значительный | средней | не превышает 5 | 6 |

| с использованием должностных полномочий | крупный (если нарушитель незаконно получил 250 тыс. рублей и более) | тяжкое | до 6 | 10 |

| организованной группой лиц или с опасными последствиями | особо крупный (общая сумма ущерба равна одному миллиону рублей и свыше того) | тяжкое | до 10 | 10 |

| получение кредитных средств посредством использования неправдивой информации | небольшой тяжести | без лишения свободы | два | |

| махинации в банковской сфере, осуществленные путем использования должностных полномочий | крупный | средней | до 5 | шесть |

| махинации при получении государственных выплат, проведенные с помощью поддельных документов | незначительный ущерб (признается ущерб, размер которого не более 2 тыс. 500 рублей) | небольшой тяжести | без лишения свободы (штраф, арест и подобные меры) | два |

| незаконное получение выплат с помощью использования должностных полномочий | крупный | средней | не более 5 | 6 |

| махинации с платежными банковскими карточками | незначительный ущерб | небольшой тяжести | без лишения свободы | два |

| махинации в сфере предпринимательства | незначительный ущерб | небольшой тяжести | без лишения свободы | два |

Проанализировав данные, которые определены в таблице, можно смело заявить, что срок, по истечении которого виновный освобождается от ответственности за мошенничество в Москве, Санкт-Петербурге и других городах России, зависит от следующих факторов:

- наличие отягчающих обстоятельств;

- в зависимости от размера нанесенного вреда;

- установленная законом мера наказания (категория преступления по тяжести).

В настоящее время максимальный срок давности за мошеннические действия, объектом которых является чужое имущество (движимое, недвижимое имущество, деньги и прочее) либо имущественные права, составляет 10 лет. Период в пятнадцать лет в данном случае не применяется ввиду отсутствия меры наказания за мошенничество свыше 10 лет.

Что касается гражданского судопроизводства, то здесь применяется общая исковая давность (три года). На протяжении этого времени пострадавшее от махинаций лицо может подать в суд исковое заявление, чтобы возместить стоимость финансовых потерь. Для составления иска лучше обратиться к юристу. Если Вы решили составить заявление самостоятельно, воспользуйтесь услугами адвоката онлайн бесплатно на юридическом сайте.

Интересные публикации:

Как встать в реестр кредиторов при банкротстве

Как встать в реестр кредиторов при банкротстве Изменение назначения платежа в платежном поручении письмо

Изменение назначения платежа в платежном поручении письмо Мировое соглашение исполнительное производство

Мировое соглашение исполнительное производство Очередность кредиторов при банкротстве

Очередность кредиторов при банкротстве Письмо о реструктуризации долга организации образец

Письмо о реструктуризации долга организации образец Аттестация государственных гражданских служащих

Аттестация государственных гражданских служащих Конкурсный кредитор

Конкурсный кредитор Компетенции финансового директора

Компетенции финансового директора