Перед составлением любой сметы, калькуляции, спецификации материалов и прочих расчетов по выполненным или планируемым строительно-монтажным работам (СМР) необходимо рассмотреть несколько базовых моментов подготовки проектной документации:

1) Базовый алгоритм расчета объемов работ по строительству и ремонту на основании проектных чертежей;

2) Отличия между локальной сметой и калькуляцией;

3) Использование спецификации работ и материалов при расчете себестоимости затрат;

4) Специфика разработки ведомости работ и материалов;

5) Важность профессиональных замеров для определения корректных параметров периметра, площади, массы и других натуральных показателей.

В обычном смысле, расчет объемов работ представляет собой калькуляцию, составляемую для определения предполагаемых затрат на строительство до начала его осуществления. Исходными данными для данных расчетов выступают результаты замеров натуральных показателей, проектные данные и прочая документация, содержащая количественные и качественные параметры строительных объектов. Обладая корректными расчетами объемов ключевых параметров можно составить как спецификацию работ и материалов, где суммируются показатели в натуральных величинах, так и локальную смету, в которой калькуляция производится уже в денежном выражении.

Довольно частое употребление в строительном обиходе получили два, в общем-то, синонимичных понятия: смета и калькуляция, причем, в одном и том же контексте они даже могут заменять друг друга. В чем же различия между данными экономическими категориями, каждая из которых имеет непосредственное отношение к расчету объемов стройматериалов и других затрат. В принципе, и смета и калькуляция представляют собой суммирование производимых производственных, монтажных и прочих затрат, которые необходимы для выполнения какой-либо задачи. Однако понятие «смета» имеет дополнительную смысловую нагрузку, обозначая также расчеты, составленные из специальных, утвержденных на государственном уровне расценок, публикуемых в специальных сборниках либо содержащихся в программных комплексах типа «Гранд-смета». Допустим, необходимо построить какой-либо объект недвижимости: коттедж, таунхаус или многоэтажных дом. В этом случае подрядчик начинает с разработки проектной документации, содержащей типовые чертежи, планы и проекции основных конструктивных элементов здания, сооружения: фундамента, кровли, стен, перегородок, коммуникаций. На основании корректно составленной проектной документации производится перспективный расчет объемов затрат в натуральных (физических) единицах измерения, которые необходимо будет произвести для возведения данной конструкции. В дальнейшем физические параметры переводятся в денежные по среднерыночным ценам или типовым государственным расценкам. Если используют рыночные цены, то суммирование всех затрат будет, скорее всего, называться калькуляцией, если расценки из баз ФЕР (ТЕР, ГЭСН) – то сметой (локальной, объектной или сводной).

В западной практике, где использование достижений планово-экономической мысли исторически происходило в гораздо более скромных масштабах, бытуют также упрощенные формы расчета затрат по строительным проектам. Например, цена нового коттеджа может рассчитываться на основании стоимости возведения аналогичного строения с поправкой на разницу в их площадях. Большинство компаний-подрядчиков ведут подробную ведомость проделанных ими строительных работ в разбивке по видам объектов недвижимости. Так что когда потенциальный клиент обращается к данному подрядчику для уточнения цены на частный дом площадью 150 кв.м., тому совершенно не обязательно пускаться в кропотливые расчеты и составлять новую смету. Для определения приблизительной стоимости затрат нового проекта фирме достаточно обратиться к своей ведомости продаж аналогичных строительных объектов, и проделав несложные арифметические вычисления, назвать своему потенциальному клиенту ориентировочную стоимость своих услуг. Скажем, в недавнем прошлом туанхаус площадью 100 кв.м. был продан за 3 млн. руб. Таким образом, цена 1 кв.м. проданного объекта недвижимости составила 30 тыс. руб. (3000000/100). Если необходимо будет построить аналогичный объект площадью 150 кв.м., упрощенно стоимость нового таунхауса можно будет определить и без детального расчета объемов работ и составления сметы, просто умножив среднестатистическую цену квадратного метра на любую площадь, в данном случае 150 кв.м.*30000 руб.=4500000 руб.

Более замысловатым методом калькуляции затрат по проекту является разбивка итоговой стоимости объекта недвижимости на компоненты для спецификации по основным конструктивным элементам. Рассчитывая объем затрат по каждому элементу в отдельности, есть возможность более точно определить вклад каждого из них в суммарную стоимость строительства. В дальнейшем такой подход позволяет регулировать цену частного или многоэтажного дома с учетом запросов и пожеланий каждого клиента. Возвращаясь к первому примеру, представим, что требования потенциального покупателя относительно внешней отделки дома отличаются от тех, на базе которых производилось обустройство предыдущего объекта недвижимости, скажем, он хотел бы сделать фасад коттеджа вентилируемым, а не обычным как в предыдущем, более бюджетном варианте. Смета на работы по устройству фасада в прошлом проекте составила 300 тыс. руб.*, что в расчете на квадрат площади дает 3 тыс. руб. Допустим, цена устройства вентилируемого фасада составляет порядка 5 тыс. руб./1 кв.м. Тогда примерная калькуляция общих затрат будет такой:

Ориентировочная базисная цена (из предыдущего примера) – 4500000 руб.

Стоимость фасада с учетом цен прошлого проекта – 3000 руб. * 150 кв.м. = -450000 руб.

Стоимость фасада с учетом цен на вентилируемый фасад – 5000 руб. * 150 кв.м. = 750000 руб.

Обновленная базисная цена – 4800000 руб.

Таким образом, при наличии подробных ведомостей произведенных работ и спецификаций материалов, а также точного понимания всех пожеланий клиента, можно произвести любое количество подобных корректировок и наиболее точно определить стоимость затрат на предполагаемое строительство коттеджа, таунхауса, дуплекса или многоэтажного дома с учетом многочисленных особенностей каждого нового проекта.

*Разбивка суммарной стоимости затрат по проекту носит условный характер без привязки к процентному соотношению стоимости проведения основных строительных работ. Количественные параметры указываются исключительно в целях представления альтернативных вариантов расчета стоимости строительства, принятых в других странах.

Содержание

- Прайс-лист на составление смет

- Образец калькуляции стоимости услуг

- Калькуляция стоимости услуг. Образец

- Подробно

- Что входит?

- Пример расчета

- Вопросы и ответы по теме

- Виды калькуляции

- Образец для составления калькуляции в Exсel

- Калькуляция стоимости услуг — образец

- Калькуляция затрат (себестоимости). Пример расчета калькуляции

- Скачать калькуляцию по строительству

Прайс-лист на составление смет

Стоимость составления смет в нашей компании зависит от трудозатрат инженера-сметчика на составления документации, а также от её объема.

Образец калькуляции стоимости услуг

Как и торговле — оптом дешевле! Чтобы примерно прикинуть стоимость смет посмотрите прайс-листы нашей компании, ну а дальше звоните +7 (499) 215-89-45 и мы скажем точную стоимость вашей сметы в течение 10 минут!

- Прайс-лист №1 используйте, если у вас есть проект, ведомость объемов работ или дефектный акт.

- Прайс-лист №2 применяйте, если у Вас есть проект, но нужно еще считать объемы работ по чертежам.

- Прайс-лист №3 подойдет Вам, если вам нужна смета на комплекс строительных работ по строительству здания или сооружения «под ключ» включая инженерные системы.

- Прайс-лист №4 подойдет Вам, если вам нужны отчетные документы КС-2, КС-3, КС-6, КС-6А, М-29 и другие

Наш подход к составлению сметной документации отличается тем, что мы тонко подстраиваемся под положение клиента заказчик/подрядчик и в одних случаях помогаем заработать больше денег, а в других сэкономить!

Прайс-лист №1 на составление смет при полных исходных данных

| № | Наименование работ/услуг | Ед. измер. | Ст-ть, в руб. |

| 1 | Составление сметы на все виды строительно-монтажных работ | позиция( работа или материал) | 50 |

| 2 | Составление сметы на все виды проектных и изыскательских работ (за раздел проектирования или строку, определяемую по одной формуле) | смета | 4000-5000 |

| 3 | Проверка и экспертиза сметной документации | позиция( работа или материал) | 50 |

| 4 | Перевод сметы из одной нормативной базы в другую | позиция( работа или материал) | 40 |

| 5 | Составление объектного сметного расчета | 1 расчет | 2000 |

| 6 | Составление сводного сметного расчета | 1 расчет | 4000 |

Прайс-лист №2 на составление смет при отсутствии ведомости объемов работ

| № | Наименование работ/услуг | Ед. измер. | Ст-ть, в руб. |

| 1 | Составление сметы на все виды строительно-монтажных работ | позиция( работа или материал) | 80 |

| 2 | Составление сметы на все виды проектных и изыскательских работ (за раздел проектирования или строку, определяемую по одной формуле) | смета | 5000-7000 |

Прайс-лист №3 на составление смет на строительство здания «под ключ»

| № | Наименование работ/услуг | Ед. измер. | Ст-ть, в руб. |

| 1 | Составление сметы на строительство здания площадью до 100 м2 (включая инж системы) | смета | 7000-10000 |

| 2 | Составление сметы на строительство здания площадью от 100 до 250 м2 (включая инженерные системы) | смета | 10000-25000 |

| 3 | Составление сметы на строительство здания площадью от 250до 1000 м2 (включая инженерные системы) | смета | 25000-40000 |

| 4 | Составление сметы на строительство здания площадью свыше 1000 м2 (включая инженерные системы) | смета | по договоренности |

При регулярном обращении за оказанием услуг по сметному делу в нашу компанию мы предоставляем нашим клиентам значительные скидки! А так же можем предложить специальные тарифы по сметному абонентскому обслуживанию!

Прайс-лист №4 на составление отчетных документов

| № | Наименование работ/услуг | Ед. измер. | Ст-ть, в руб. |

| 1 | Составление КС-2, КС-3 | документ | от 2000 |

| 2 | Составление журнала выполненных работ КС-6А | документ | от 5000 |

| 3 | Расчет трудозатрат, количества техники и материалов ( в том числе М-29) | документ | от 4000 |

Калькуляция стоимости услуг. Образец

Коротко: При ценообразовании учитываются разные факторы. Немаловажную роль играет себестоимость услуг. В нее включаются все затраты исполнителя, в том числе и не связанные с проведением работы.

Подробно

Себестоимость услуги – это сумма расходов исполнителя, понесенных в ходе ее выполнения. Также в показатель включают и другие затраты, без которых работа была бы невозможна. Например, амортизацию оборудования. В дальнейшем показатель используется для оценки финансового состояния, результатов деятельности и принятия важных для компании решений.

Что входит?

В состав себестоимости включены затраты:

- прямые (зарплата персоналу);

- косвенные (зарплата руководству);

- постоянные (амортизационные отчисления);

- переменные (покупка материалов).

К прямым относятся такие траты, которые непосредственно связаны с оказанием услуги, к косвенным все остальные. Постоянные расходы не зависят от объемов работы, переменные – наоборот.

Какие затраты войдут, зависит от услуги. На видео пример, как рассчитать себестоимость маникюра в студии:

В работе могут понадобиться материальные ценности. Тут есть два варианта, как поступить: сложитьвсе вместе (актуально, если сумма трат небольшая) или вынести из сметы и взять с клиента отдельно плату за материалы. Второй вариант применим, если выбор строго индивидуален и должен производиться заказчиком. Например, в стоимость бухгалтерских услуг целесообразно включить затраты на бумагу для подготовки документов. Однако при проведении ремонта нельзя купить стройматериалы по своему вкусу без согласования с клиентом, поэтому эту статью расходов всегда выносят за рамки услуги. Но можно в нее включить помощь с подбором.

Нагляднее всего затраты представлять в виде схемы:

Рис. 1. Определение себестоимости ИТ-услуги

Пример расчета

Чтобы рассчитать себестоимости услуги, нужно определить, что входит в ее состав. Например, для установки готового интернет-магазина на основе стандартного шаблона, нужно:

- зарегистрировать доменное имя;

- заказать хостинг;

- купить лицензии на необходимые программные продукты (движок, шаблон, плагины, модули и т.д.);

- установить и настроить.

Из всего этого сам клиент оплачивает стоимость домена, хостинга, лицензии по цене поставщиков. Компания, занимающаяся установкой, может дополнительно посчитать расходы на заказ услуг у поставщиков или прибавить к цене настройки. Справиться с такой работой может один сотрудник, поэтому при расчете учитывается только его время. Однако если взять разработку интернет-магазина с нуля и «под ключ», здесь требуется привлечение разных специалистов.

|

Переменные |

Постоянные |

|---|---|

|

1. Заработная плату:

2. Почтовые траты |

|

Во сколько может встать себестоимость работ по разработке интернет-магазина? Затраты на привлечение специалистов лучше считать исходя из времени, которое они затрачивают на работу.

|

Сотрудник |

З/п в мес. с налогами и взносами |

Кол-во часов в месяц* |

Кол-во часов на проект |

Затраты на специалиста |

|---|---|---|---|---|

|

Менеджер проекта |

54000 |

164,25 |

3 |

986 |

|

Проектировщик |

47250 |

164,25 |

8 |

2301 |

|

Дизайнер |

40500 |

164,25 |

20 |

4932 |

|

Верстальщик |

33750 |

164,25 |

24 |

4932 |

|

Программист |

47250 |

164,25 |

16 |

4603 |

|

Тестировщик |

33750 |

164,25 |

5 |

1027 |

|

Контент-менеджер |

20250 |

164,25 |

4 |

493 |

|

Итого |

|

|

|

19274 |

* По производственному календарю 2015 г. при 40-часовой рабочей неделе.

Чтобы посчитать полную себестоимость проекта, нужно учесть все остальные расходы. Например, если в штате по одному специалисту, команда в месяц может разработать 5 интернет-магазинов, если на другие работы не будет сильно отвлекаться.

|

Вид |

Из расчета на 1 ед. |

Количество ед. |

Итого |

|---|---|---|---|

|

Переменные |

96620 |

||

|

Зарплата специалистам |

19274 |

5 |

96370 |

|

Отправка документов |

50 |

5 |

250 |

|

Постоянные |

42500 |

||

|

Аренда офиса |

— |

— |

15000 |

|

Коммунальные платежи |

— |

— |

2500 |

|

Бухгалтерия на аутсорсинге |

— |

— |

7000 |

|

Управленческие расходы |

— |

— |

5000 |

|

Реклама и маркетинг |

— |

— |

3000 |

|

Амортизация оборудования |

— |

— |

10000 |

|

Итого: |

|

|

139120 |

Рис.

2. Структура трат компании

Таким образом, в пересчете на месяц, затраты компании на разработку ИМ составят 139120 руб. Соответственно, себестоимость одной услуги – 27 824 руб.

Петр Столыпин, 2015-09-22

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

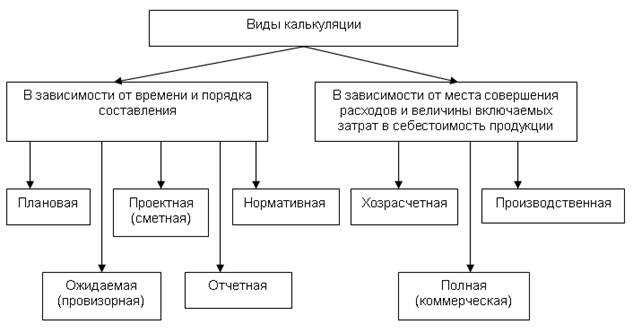

Виды калькуляции

Рассмотрим виды калькуляции в зависимости от различных факторов (рис. 7.1.).

- Виды калькуляции в зависимости от времени и порядка составления калькуляции: плановая, проектная (сметная), нормативная, ожидаемая (провизорная) и отчетная калькуляции.

Плановая калькуляция определяет среднюю себестоимость продукции (работ, услуг) на плановый период (квартал, год). Составляется на основе действующих на начало этого периода норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы являются средними для планируемого периода.

Плановые калькуляции используются при составлении бизнес-планов, являются основой для разработки планово-учетных цен на продукцию.

Проектная (сметная) калькуляция составляется при проектировании новых производств, осваиваемых новых изделий или на разовые работы; является основанием для плановых калькуляций в период массового выпуска новых изделий после их освоения или расчетов с заказчиками за разовые работы.

Нормативная калькуляция составляется на основе действующих на начало месяца текущих норм затрат, т.е.

Образец для составления калькуляции в Exсel

норм расхода сырья, материалов и других затрат. Текущие нормы затрат соответствуют производственным возможностям предприятия на данном этапе его функционирования. Используется при нормативном методе планирования и учета затрат.

В отличие от плановой в нормативной калькуляции учитываются изменения норм в процессе производства, вносятся изменения в нормы, определяются отклонения в течение отчетного периода.

Ожидаемая (провизорная) калькуляция составляется на 1 октября текущего отчетного года по фактическим данным бухгалтерского учета за прошедшие 9 месяцев и предполагаемым данным по затратам и выходу продукции за оставшийся период до конца года. Данные используются для предварительного определения результатов работы организации или отрасли, а также для разработки мероприятий по дальнейшему снижению себестоимости продукции и повышению рентабельности производства на оставшийся до конца года период.

Отчетная (фактическая) калькуляция составляется по данным бухгалтерского учета о фактических затратах на производство продукции (выполненных работ, оказанных услуг) за отчетный период. Показатели фактической себестоимости используются для определения фактического финансового результата производственной деятельности предприятия.

- Виды калькуляции в зависимости от места совершения расходов и величины включаемых затрат в себестоимость продукции: хозрасчетная, производственная, полная (коммерческая) калькуляции.

Хозрасчетная калькуляция включает фактические затраты на оплату труда, стоимость товарно-материальных ценностей по планово-учетным ценам, фактические общие бригадные расходы, стоимость услуг вспомогательных производств по планово-учетным ценам и суммы общехозяйственных расходов по смете. Является разновидностью отчетной калькуляции, но отличается от нее тем, что отражает фактические затраты ресурсов в плановых ценах.

Производственная калькуляция включает хозрасчетную себестоимость и суммы отклонений:

- фактической стоимости товарно-материальных ценностей от стоимости, рассчитанной в планово-учетных ценах;

- фактической себестоимости услуг вспомогательного производства от планово-учетных цен;

- фактических общехозяйственных расходов от сметы.

Полная (коммерческая) калькуляция включает производственную себестоимость и внепроизводственные расходы, связанные с реализацией продукции.

Себестоимость формируется в соответствии с отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

На промышленных предприятиях при формировании себестоимости учитываются следующие составляющие:

- сырье и материалы;

- возвратные отходы;

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- потери от брака;

- прочие производственные расходы;

- коммерческие расходы.

Калькуляция себестоимости по контракту — система учета и калькулирование крупных изделий с длительным циклом воспроизводства. Контрактом предусматриваются промежуточные выплаты производителю по этапам за выполненные работы. Сумма платежей определяется стоимостью реализованных работ, подтвержденных актом заказчика. По мере поступления оплаты определяются затраты, которые необходимо включить в себестоимость реализованной продукции для расчета прибыли за данный период, а также определяется размер неистекших издержек, т.е. себестоимость незавершенных и несданных работ.

Дата добавления: 2014-12-03; просмотров: 204; Нарушение авторских прав

Наверняка в повседневной жизни вы сталкивались с такой ситуацией, что вам требовалось выполнить несколько математических действий, чтобы произвести финансовые расчеты, например, при расчете выгодности вклада в банк или насколько подходит ипотечный кредит по условиям, а под рукой на тот момент не оказалось обыкновенного электронного калькулятора или специальной программы?

Калькуляция стоимости услуг — образец

В таком случае для вас незаменимым станет этот удобный и простой в применении онлайн калькулятор.

С его помощью вы сможете вводить данные, при этом используя интерфейсные визуальные кнопки либо непосредственно клавиатуру. Кроме этого предоставленный калькулятор онлайн позволить осуществить расчеты сложных выражений, к примеру: (21-45)/(1.5*2)*(8+2*2)=-96. Ну а если вам не достаточно функций, которые описаны ниже, то вам поможет инженерный калькулятор.

| Функция | Порядок выполнения |

|---|---|

| Нахождение обратного числа | Ввести число, для которого нужно найти обратное, нажать кнопку 1/x |

| Извлечение квадратного корня (корня 2-й степени) | Ввести число, из которого нужно извлечь квадратный корень, нажать кнопку √x |

| Извлечение кубического корня (корня 3-й степени) | Ввести число, из которого нужно извлечь кубический корень, нажать кнопку 3√x |

| Извлечение корня заданной степени | Ввести число, из которого нужно извлечь корень заданной степени, нажать кнопку y√x, ввести значение степени извлекаемого корня |

| Вычисление десятичного логарифма (логарифма по основанию 10) | Нажать кнопку log, ввести число, для которого нужно вычислить логарифм по основанию 10 |

| Операции с числом e | Если необходимо произвести математическую операцию с числом e или с использованием этой константы, то вместо введения значения этого числа нужно просто нажать кнопку e |

| Возведение числа 10 в степень | Нажать кнопку 10x, ввести значение степени, в которую нужно возвести число 10 |

| Возведение в квадрат (2-ю степень) | Ввести число, которое нужно возвести в квадрат, нажать кнопку x2 |

| Возведение в куб (3-ю степень) | Ввести число, которое нужно возвести в куб, нажать кнопку x3 |

| Возведение в заданную степень | Ввести число, которое нужно возвести в заданную степень, нажать кнопку xy, ввести значение степени |

| Операции с процентами | Для вычисления, чему равно определённое количество процентов от числа, нужно ввести это число, нажать кнопку x (т.е.

умножить), ввести количество процентов и нажать %. |

| Операции с мнимой единицей (число i) | Для использования в вычислениях мнимой единицы (числа i), необходимо нажать кнопку i |

Обновлено: 08.04.2018

Калькуляция затрат (себестоимости). Пример расчета калькуляции

Стр 1 из 2Следующая ⇒

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы на производство и реализацию продукции, являющиеся расчетной базой цены.

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции).

Основой расчета цен — калькулирование себестоимости (издержек обращения).

Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1метр, 1штука, 100штук, если производятся одномоментно).

Скачать калькуляцию по строительству

Калькуляционной единицей может также быть единица ведущего потребительного параметра изделия.

Перечни калькуляционных статей отражают особенности производств.

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции:

· сырье и материалы;

· топливо и энергия на технологические цели;

· заработная плата производственных рабочих;

· начисления на заработную плату производственных рабочих;

· общепроизводственные расходы;

· общехозяйственные расходы;

· прочие производственные расходы;

· коммерческие расходы.

Статьи 1-7 называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость. Статья 8 (коммерческие расходы) расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерческих расходов — это полная себестоимость продукции. Различают прямые и косвенные расходы.

Прямые расходы относятся непосредственно на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1-3, что характерно для большинства производств. Косвенные расходы обычно связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно — с помощью коэффициентов или процентов. В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результатом производства является выпуск одного изделия (судо-, авиастроение и др.). Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно гамма других веществ, практически все расходы косвенные.

Различают также условно-постоянные и условно-переменные расходы. Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением объема выпуска продукции. Для подавляющего большинства производств таковыми можно считать общепроизводственные и общехозяйственные расходы. Условно-переменными считают расходы, объем которых прямо пропорционально зависит от изменения объема выпуска продукции. Обычно это материальные, топливно-энергетические расходы на технологические цели, расходы по оплате труда с начислениями.

Конкретный перечень расходов зависит от специфики производства.

Прибыль изготовителя в цене — величина прибыли за вычетом косвенных налогов, получаемая изготовителем от реализации единицы товара.

Если цены на товар свободные, то величина этой прибыли зависит напрямую от ценовой стратегии изготовителя-продавца.

Если цены регулируемые, то величина прибыли определяется нормативом рентабельности, установленным органами власти, и с помощью других рычагов прямого ценового регулирования.

В современных российских условиях объектами прямого ценового регулирования на федеральном уровне являются цены на природный газ для объединений-монополистов, тарифы на электроэнергию, регулируемые Федеральной энергетической комиссией Российской Федерации, тарифы на виды транспорта с наибольшими грузооборотами (в первую очередь тарифы на грузовом железнодорожном транспорте), цена на жизненно важные лекарственные препараты и на услуги, наиболее существенные с народнохозяйственных и социальных позиций.

Объектом прямого ценового регулирования со стороны субъектов Российской Федерации и местных органов власти является значительно более широкий перечень товаров и услуг. Данный перечень в решающей мере зависит от двух факторов: степени социальной напряженности и возможностей региональных и местных бюджетов. Чем выше социальная напряженность и больше объем бюджетных средств, тем при прочих равных условиях больше масштабы прямого ценового регулирования.

В российской практике при государственном регулировании цен и в подавляющем большинстве случаев при системе свободных цен в качестве базы для использования процента рентабельности при исчислении прибыли в расчет принимается полная себестоимость единицы товара.

Пример.Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

1. Сырье и основные материалы — 3000руб.

2. Топливо и электроэнергия на технологические цели — 1500руб.

3. Оплата труда основных производственных рабочих — 2000 руб.

4. Начисления на оплату труда — 40% к оплате труда основных производственных рабочих

5. Общепроизводственные расходы — 10% к оплате труда основных производственных рабочих.

6. Общехозяйственные расходы — 20% к оплате труда основных производственных рабочих.

7. Расходы на транспортировку и упаковку — 5% к производственной себестоимости.

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

Расчет

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных рабочих, на 1000изделий:

· начисления на оплату труда = 2000 руб. *40% : 100% = 800 руб.;

· общепроизводственные расходы = 2000 руб. *10% : 100% = 200 руб.;

· общехозяйственные расходы = 2000 руб. *20% : 100% = 400 руб.

2. Определяем производственную себестоимость как сумму расходов статей 1-6.

· Производственная себестоимость 1000 изделий = 3000 + 1500 + 2000 + 800 + 200 + 400 = 7900 (руб.).

3. Расходы на транспортировку и упаковку = 7900 руб. 5% : 100% = 395 руб.

4. Полная себестоимость 1000 изделий = 7900 руб. + 395 руб. = 8295 руб.; полная себестоимость одного изделия = 8,3 руб.

5. Цена изготовителя на одно изделие = 8,3руб. + 8,3руб. 15% : 100% = 9,5руб.

6. В том числе прибыль от реализации одного изделия = 8,3 руб. 15% : 100% = 1,2 руб.

Цена изготовителя — цена, включающая себестоимость и прибыль изготовителя.

Фактическая реализация товаров (услуг) по ценам изготовителя (цена производителя, заводская цена) возможна преимущественно в том случае, когда в структуре цен нет косвенных налогов. В современной хозяйственной практике перечень таких товаров (услуг) ограничен. Как правило, в структуре цены в качестве непосредственных ценообразующих элементов присутствуют косвенные налоги. В цены абсолютного большинства товаров (услуг) включен налог на добавленную стоимость (НДС). В структуре цен на ряд товаров присутствует акциз. Данный косвенный налог включается в цену товаров, для которых характерен неэластичный спрос, т. е. повышение уровня цены в результате включения в нее акциза не ведет к снижению объема покупок данного товара. Тем самым реализуется фискальная налоговая функция — обеспечение доходов бюджета.

Вместе с тем подакцизные товары не должны быть товарами первой необходимости: введение акциза в этом случае противоречило бы требованиям социальной политики. В связи с этим и в отечественной, и в международной практике подакцизными являются в первую очередь алкогольная продукция и табачные изделия. Такие товары, как сахар и спички, характеризующиеся самой высокой степенью неэластичности спроса, подакцизными не являются, поскольку входят в перечень товаров первой необходимости.

Наряду с основными федеральными налогами (налогом на добавленную стоимость и акцизом) в цены могут включаться другие косвенные налоги. Например, до 1997г. в России в структуре цены был предусмотрен специальный налог. В 1999г. практически во всех регионах Российской Федерации был введен налог с продаж.

Позже эти косвенные налоги были сняты.

Остановимся на методике расчета величины налога на добавленную стоимость в цене как наиболее распространенного налога.

Базой для исчисления налога на добавленную стоимость служит цена без НДС. Ставки НДС устанавливаются в процентах к этой базе.

Пример.Уровень цены изготовителя — 9,5 руб. за одно изделие. Ставка налога на добавленную стоимость равна 20%. Тогда уровень отпускной цены, т. е. цены, превышающей цену изготовителя на величину НДС, составит:

Цотп = Цизг + НДС = 9,5 руб. + 9,5 руб. 20% : 100% = 11,4 руб.

Элементами цены выступают также посредническая оптовая надбавка и торговая надбавка, если товар реализуется через сеть розничной торговли.

Отпускная цена — цена, по которой изготовитель реализует продукцию за пределы предприятия.

Отпускная цена превышает цену изготовителя на величину косвенных налогов.

12Следующая ⇒